❖本調査資料に関するお問い合わせはこちら❖

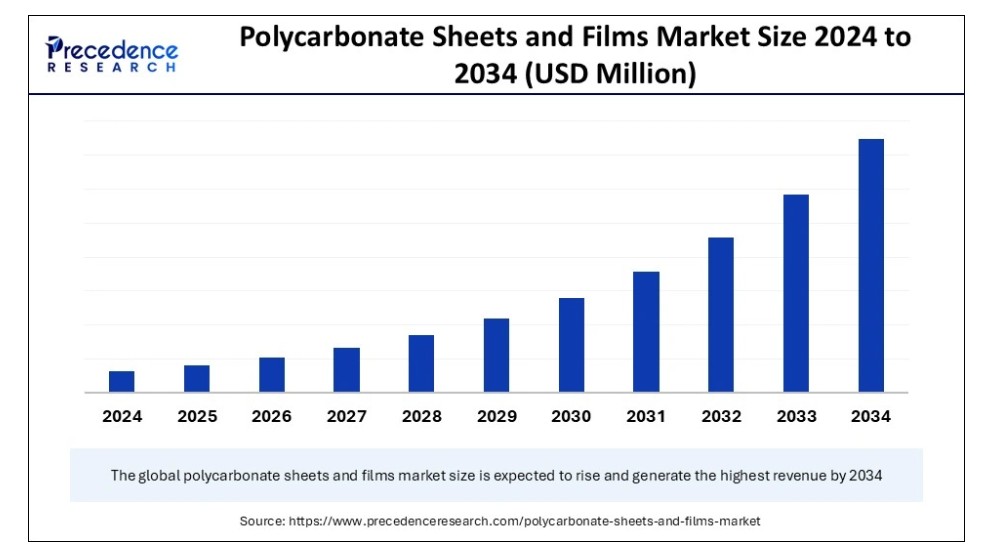

ポリカーボネートシートおよびフィルム市場は、建設、自動車、電子機器分野における高い需要により成長している。主な推進要因には、耐衝撃性、紫外線保護、技術革新が含まれる。産業ユーザーが耐久性、持続可能性、適応性に優れた特性からこれらの材料を採用しているため、ポリカーボネートシートおよびフィルムの需要は拡大を続けている。

ポリカーボネートシートおよびフィルム市場 主要ポイント

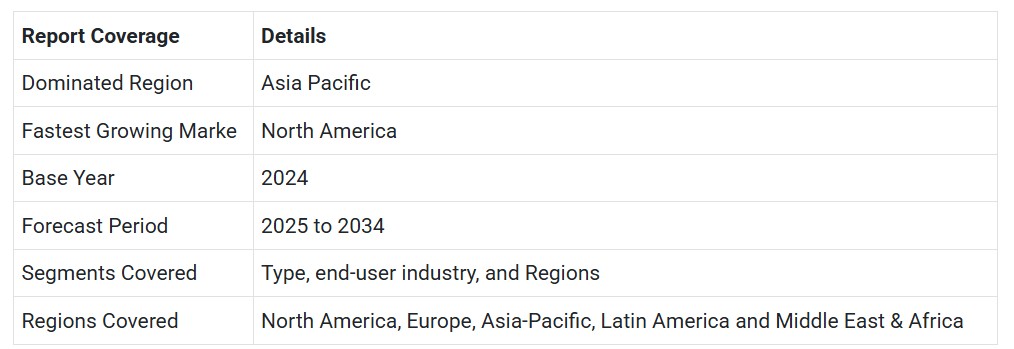

- 2024年、アジア太平洋地域がポリカーボネートシートおよびフィルム市場を支配した。

- 北米は予測期間中に最も速いCAGR(年平均成長率)を記録すると予想される。

- タイプ別では、多層セグメントが2024年に最大の市場シェアを占めた。

- タイプ別では、波状セグメントが予測期間中にかなりのCAGRで成長すると予想される。

- エンドユーザー産業別では、建設セグメントが2024年に最大の市場シェアを獲得した。

- エンドユーザー産業別では、自動車セグメントが予測期間中に最も速いCAGRで成長すると予想される。

ポリカーボネートシート・フィルム市場における人工知能(AI)の統合

ポリカーボネートシート・フィルム市場は、製造オペレーションの改善を通じてAI駆動型の変革を経験し、より優れた品質管理と優れた材料品質を実現している。人工知能ソリューションは、ポリカーボネート材料の環境配慮性を優先した優れたリサイクル手法を構築することで、持続可能な開発に直接貢献します。メーカーはAI駆動型自動化による流通システム最適化を実現し、リードタイム短縮と物流システム活動の強化による業務パフォーマンス向上を達成します。

市場概要

ポリカーボネートシート・フィルム市場の幅広い応用は、耐久性、透明性、耐衝撃性、製造における柔軟性により実現され、業界全体での利用を促進しています。建設分野の屋根材・天窓市場では、優れた性能と紫外線耐性から、安全ガラスと並んでポリカーボネートフィルム・シートが広く採用されています。この素材の軽量性は自動車産業の燃料効率向上に寄与します。柔軟性と耐候性を兼ね備えながら構造的強度も保持する二重の強みにより、現代の産業用途はこの素材に大きく依存しています。

建設・自動車・電子機器分野の企業が運用要求を高めるにつれ、ポリカーボネートシート・フィルム市場は顕著な拡大を続けています。軽量で耐久性・高強度を兼ね備えた材料の市場拡大は、省エネルギーと持続可能性ソリューションへの需要増大により進展を続けています。ポリカーボネートにおける紫外線防御性と難燃性の研究開発が新たな応用可能性を開拓しました。

ポリカーボネートシート・フィルム市場の成長要因

- 自動車産業の拡大:自動車業界は、燃費向上と排出ガス低減を実現する軽量材料としてポリカーボネートシート・フィルムを必要としています。市場発展は、自動車用ガラス部品やヘッドライト、内装部品向けに紫外線耐性・耐傷性コーティング製品を拡充した最近の戦略的改良により引き続き支えられている。

- ポリカーボネート技術の進歩:ポリカーボネート製品の現代的製造手法は、紫外線耐性の向上、難燃性の強化、耐衝撃性の向上をもたらす改良を実現。環境に配慮したポリカーボネートの新たな再生品は、その供給可能性を通じて市場の持続可能性構築に貢献。

- 電子・電気分野の拡大:産業分野では、LED照明システム、ディスプレイユニット、保護筐体全体にポリカーボネート材料が採用され、接続部品にも使用されています。消費者向け電子機器市場の成長は、スマートフォンやノートパソコンの需要、ならびにウェアラブル技術におけるポリカーボネートを含む高性能材料のニーズを通じて、持続的な市場発展を主に支えています。

- 建設業界における需要増加:建築メーカーは、屋根・天窓・ガラス張り設備への応用に向け、ポリカーボネートシートやフィルムの構造的活用を推進。耐衝撃性と軽量化を実現しつつ太陽光からの有害紫外線を遮断する特性から、高品質素材であるポリカーボネートは建設分野で普及を拡大中。

市場動向

推進要因

持続可能性とリサイクル施策

持続可能性対策とリサイクル施策は、規制ガイドラインを順守しつつ環境課題に対処。複数の製造組織が協力して再利用可能なポリカーボネート製品を製造することで、廃棄物排出量と環境負荷を低減しています。自動車、電子機器、建設業界では、持続可能な省エネ型再利用製品の基盤として、耐久性に優れたポリカーボネート材料が採用されています。政府が持続可能な製品に関する消費者教育を促進する規制を導入したことで、環境配慮型材料の導入が加速しています。ポリカーボネートシート・フィルム市場は、循環型経済原則の導入を促進するバイオベースのポリカーボネート代替品とリサイクルシステムへの資金提供を継続しています。

抑制要因

高い生産コスト

高級ポリカーボネート材料に関連する生産コストは、シートおよびフィルム製品の市場受容に対する根本的な障壁を形成している。製造されたポリカーボネートフィルムおよびシートに見られる高度な特性は、紫外線保護、耐火性、優れた透明性を実現するために高価な原材料を必要とする複雑な生産技術を要求する。高い生産コストと複雑な高度な製造ニーズが製品コストを押し上げるため、ポリカーボネートは他の材料よりも高価になる。

機会

技術進歩と拡大する応用分野

材料技術の進歩と産業用途の拡大により、ポリカーボネートシート・フィルムの需要増加が市場形成を牽引すると予測される。ポリカーボネートの革新的な改良により性能が向上し、様々な産業分野での使用拡大につながっている。政府と企業セクターは現在、再生可能エネルギーソリューションに資金を投入しており、太陽光発電用途では信頼性が高く手頃な価格の材料が求められる。新興産業トレンドに基づき、将来の持続可能性とクリーンエネルギー分野はポリカーボネートシート・フィルムに大きく依存する見込みである。

タイプ別インサイト

2024年、多層構造セグメントがポリカーボネートシート・フィルム市場で最大のシェアを占めました。この材料は、高い耐衝撃性、透明性、軽量性を優れた組み合わせで提供するため優れています。この高分子材料は市場内で多様な用途に活用され、ディスプレイ、天窓、看板、ガラス張りのほか、プールカバーや歩道にも使用されています。その独特な構造内の複数の層が空気層を形成し、断熱性の向上、耐衝撃性の強化、光拡散特性の制御を実現している。

温室用途でこれらの製品を際立たせる特性群は、温度制御と熱低減に依存する屋根材や防音壁用途においても価値を拡大する。建築・産業分野では、優れた耐久性と高いエネルギー効率性能を兼ね備えるため、多層ポリカーボネートシートが好まれる。

予測期間において、波板セグメントはポリカーボネートシート・フィルム市場で著しい成長が見込まれます。これらのフィルムやシートは過酷な屋外環境下でも優れた性能を発揮するため、建設現場、食品施設、農業空間、自動化施設などでの使用が拡大しています。ポリカーボネート技術の進歩により、波板の耐薬品性・耐湿性が向上し、拡張性も高まったことで、様々な用途においてコスト効率に優れたソリューションとなっています。

波形ポリカーボネートは、構造強度の向上、耐衝撃性の強化、光拡散性の改善を実現します。波形構造は適切な排水と通風を可能にし、屋根材、外装材、天窓、農業用構造物に適しています。これらの材料は過酷な気象条件下でも優れた性能を発揮し、寿命を延ばすため、外装用途に最適です。

エンドユーザー産業インサイト

建設業界は2024年にポリカーボネートシート・フィルム市場で最大のシェアを占め、予測期間を通じて主導的地位を維持すると見込まれる。優れた耐衝撃性により屋根・ファサード・建築部材に適したポリカーボネートシートの採用が建築分野で増加している。シートは優れた透明性を提供すると同時に紫外線防御機能を備えており、保護された透明素材を求める建築消費者の関心を集めています。軽量性により施工が容易になり、人件費と建設期間の両方を削減できます。

ポリカーボネートフィルムとシートは、耐久性、柔軟性、手頃なコストを兼ね備えていることから、建設業者に人気が高まっています。倉庫施設をはじめ、工場、ショッピングモール、企業オフィス、公共インフラ施設におけるポリカーボネートシートの使用は増加を続けています。

- 2024年6月、Lexan Industriesは建築・建設業界向けの新ポリカーボネートシート製品を発表。本製品ラインのシートはLEED認証を取得しており、環境に優しい素材を活用した持続可能な建築設計を促進します。

自動車分野は最も急速な成長が見込まれています。軽量で耐久性に優れた素材は車両性能と効率性を向上させ、こうした要素への需要を牽引します。ポリカーボネート素材を用いた自動車用シートの製造は、軽量化を実現しつつ必要な構造強度要件を維持します。

ポリカーボネートフィルム・シートの使用は、燃費効率の向上と環境持続可能性の利点をもたらします。電気自動車および自動運転車メーカーは、優れた性能を備えた先進素材への市場需要を牽引しています。

地域別インサイト

アジア太平洋地域は、新興地域経済の工業化・都市化加速により、2024年にポリカーボネートシート・フィルム市場で圧倒的シェアを占めた。建設・自動車産業が市場成長を牽引しており、軽量設計の柔軟性と耐性特性を兼ね備えた製品が需要を支える。製造技術面ではAIとIoTを統合し、効率向上・コスト削減・製品品質強化を同時に達成するメリットが市場に生み出されている。

中国が自動車生産の中心地としての地位を確立したことで、車両開発者は軽量なポリカーボネート部品の採用を促進した。スマートシティや高速鉄道網など、効率的で耐久性のある部品を必要とするインフラ開発プロジェクトが同国で進められていることから、ポリカーボネートの需要は増加している。

予測期間中、北米はポリカーボネートシート・フィルム市場で最も速い成長が見込まれる。自動車、建設、電気、電子、包装といった主要産業セクターの地域的市場拡大が業界需要を牽引している。この地域におけるグリーン素材への市場需要の高まりが、ポリカーボネートシートとフィルムの双方に対する受容を加速させている。都市化プロジェクトやインフラ整備による建設セクターの拡大は、屋根構造やファサードデザイン、断熱要件におけるポリカーボネートシートの利用を促進し、北米市場の主導的地位を強化している。

米国は北米市場における主導的地位を確立した。研究開発活動の進展により、メーカーは防火特性、断熱性能、紫外線遮断能力といった優れた特性を備えた革新製品を投入可能となった。

- 2023年10月、コベストロAGは中国における機械的リサイクルポリカーボネートコンパウンド生産施設の拡張を発表。これにより25,000トンの高品質ポリカーボネート及び複合材料の生産能力が拡充される。高品質再生材料の供給拡大は、業界全体の持続可能性に向けたイノベーションを可能にする。

欧州のポリカーボネートシート・フィルム市場は着実な成長を示している。ポリカーボネートシートは軽量性に加え、紫外線遮断性、高い耐衝撃性、環境配慮特性を備えるため、多くの産業で好まれる。市場動向は、電子機器全体で耐久性が求められる多用途部品として、ポリカーボネートフィルム・シートの電気分野での応用拡大に牽引されている。地域市場では、産業が持続可能な高性能材料の調達に注力しているため、需要拡大が確認されています。

- 2024年11月、トリンセオはフランク・ボジッチ社長を通じ、ポリカーボネート技術ライセンス及びドイツ・シュターデのポリカーボネート資産をディーパック・ケムテック社へ売却すると発表しました。

ポリカーボネートシート・フィルム市場主要企業

- Covestro AG

- SABIC

- Teijin Limited

- Trinseo S.A.

- Mitsubishi Gas Chemical Company Inc

- Palram Industries Ltd

- Plazit-Polygal Group

- Evonik Industries AG

- LG Chem

- Chi Mei Corporation

最近の動向

2024年9月、ポリバンティスは新LEXANシートシリーズの発売を発表。全レール向けに軽量・高耐久性と優れた機械的特性を実現。本シリーズ製品は鉄道防火安全基準を全て満たし、軽量化によるCO2排出量削減が見込まれる。

2024年6月、三菱ガス化学株式会社鹿島工場はポリカーボネート樹脂製造においてISCC PLUS認証を取得。同社はマスマバランス方式で管理された原料を使用し、ISCC PLUS認証を取得した持続可能なPCの生産を開始し、市場へ供給している。

2024年6月、三菱ガス化学株式会社はグループを通じて、食品・飲料包装向け、高バリアナイロン樹脂、自動車用ポリカーボネートシート・フィルム、ならびに熱可塑性ポリイミド樹脂など、高性能熱可塑性材料を導入した。

本レポートの対象セグメント

タイプ別

- 固体

- 段ボール

- 多層

エンドユーザー産業別

- 航空宇宙

- 農業

- 自動車

- 建設

- 電気・電子

- その他エンドユーザー

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がポリカーボネートシート・フィルム市場に与える影響

5.1. COVID-19の概況:ポリカーボネートシート・フィルム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー状況

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルポリカーボネートシート・フィルム市場(タイプ別)

8.1. ポリカーボネートシート・フィルム市場規模(売上高・数量)-タイプ別

8.1.1 固体

8.1.1.1. 市場収益と数量予測

8.1.2. 波板

8.1.2.1. 市場収益と数量予測

8.1.3. 多層板

8.1.3.1. 市場収益と数量予測

第9章. グローバルポリカーボネートシート・フィルム市場、エンドユーザー産業別

9.1. ポリカーボネートシート・フィルム市場:エンドユーザー産業別収益・数量

9.1.1. 航空宇宙

9.1.1.1. 市場収益・数量予測

9.1.2. 農業

9.1.2.1. 市場収益・数量予測

9.1.3. 自動車

9.1.3.1. 市場収益・数量予測

9.1.4. 建設

9.1.4.1. 市場収益と数量予測

9.1.5. 電気・電子機器

9.1.5.1. 市場収益と数量予測

9.1.6. その他のエンドユーザー

9.1.6.1. 市場収益と数量予測

第10章. 世界のポリカーボネートシート・フィルム市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場収益と販売量予測(タイプ別)

10.1.2. 市場収益と販売量予測(エンドユーザー産業別)

10.1.3. 米国

10.1.3.1. 市場収益と販売量予測(タイプ別)

10.1.3.2. 市場収益と販売量予測(エンドユーザー産業別)

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. エンドユーザー産業別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. エンドユーザー産業別市場収益・数量予測

10.2.3. 英国

10.2.3.1. タイプ別市場収益・数量予測

10.2.3.2. エンドユーザー産業別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益・数量予測

10.2.4.2. エンドユーザー産業別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 市場収益と販売数量予測(タイプ別)

10.2.5.2. 市場収益と販売数量予測(エンドユーザー産業別)

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測、エンドユーザー産業別

10.3. アジア太平洋地域(APAC)

10.3.1. 市場収益と販売数量予測、タイプ別

10.3.2. 市場収益と販売数量予測、エンドユーザー産業別

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測、タイプ別

10.3.3.2. エンドユーザー産業別市場収益と販売数量予測

10.3.4. 中国

10.3.4.1. タイプ別市場収益と販売数量予測

10.3.4.2. エンドユーザー産業別市場収益と販売数量予測

10.3.5. 日本

10.3.5.1. タイプ別市場収益と販売数量予測

10.3.5.2. エンドユーザー産業別市場収益および数量予測

10.3.6. アジア太平洋地域その他

10.3.6.1. タイプ別市場収益および数量予測

10.3.6.2. エンドユーザー産業別市場収益および数量予測

10.4. 中東・アフリカ地域

10.4.1. タイプ別市場収益および数量予測

10.4.2. エンドユーザー産業別市場収益および数量予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益および数量予測

10.4.3.2. エンドユーザー産業別市場収益および数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益および数量予測

10.4.4.2. エンドユーザー産業別市場収益および数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益および数量予測

10.4.5.2. エンドユーザー産業別市場収益および数量予測

10.4.6. MEAその他の地域

10.4.6.1. 市場収益と販売数量予測(タイプ別)

10.4.6.2. 市場収益と販売数量予測(エンドユーザー産業別)

10.5. ラテンアメリカ

10.5.1. 市場収益と販売数量予測(タイプ別)

10.5.2. 市場収益と販売数量予測(エンドユーザー産業別)

10.5.3. ブラジル

10.5.3.1. 市場収益と販売量予測(タイプ別)

10.5.3.2. 市場収益と販売量予測(エンドユーザー産業別)

10.5.4. ラテンアメリカその他地域

10.5.4.1. 市場収益と販売量予測(タイプ別)

10.5.4.2. 市場収益と販売量予測(エンドユーザー産業別)

第11章 企業プロファイル

11.1. コベストロAG

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. SABIC

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. 帝人株式会社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. Trinseo S.A.

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. 三菱ガス化学株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. パルラム・インダストリーズ社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. Plazit-Polygal Group

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. Evonik Industries AG

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. LG Chem

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. チメイ・コーポレーション

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖