❖本調査資料に関するお問い合わせはこちら❖

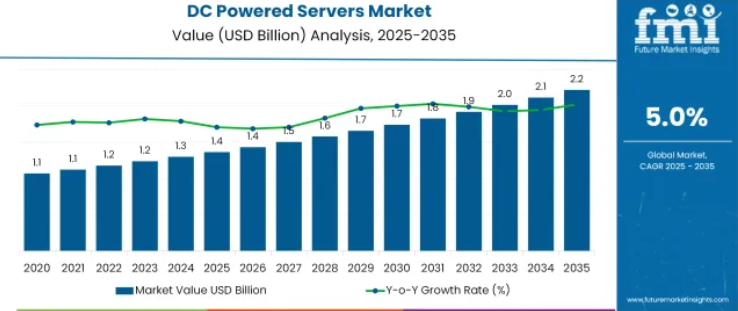

直流電源サーバー市場は、2025年に14億米ドルの規模と推定され、2035年までに22億米ドルに達すると予測されています。

予測期間における年平均成長率(CAGR)は5.0%となる見込みです。

直流電源サーバー市場のセグメント別成長の背景

市場概要

データセンター事業者や企業において、ITインフラにおけるエネルギー効率、運用上の回復力、持続可能性がますます重視される中、直流電源サーバー市場は勢いを増しています。この変化は、電力密度の向上、総所有コストの低減への需要、データセンターのエネルギー消費に対する規制当局の監視強化によって加速されています。

産業誌、データセンター事業者の開示情報、電力機器メーカーの年次報告書は、直流(DC)電源サーバーが変換損失の低減、冷却効率の向上、再生可能エネルギー源との統合の簡素化を実現することを強調しています。

これらの利点により、特に急増する計算ワークロードを管理しながらESG目標に沿った運用を目指すハイパースケールおよびコロケーションデータセンターにおいて、採用が拡大しています。

今後の展望として、高性能コンピューティング、エッジデータセンターの展開、電力分配アーキテクチャの革新が融合することで、さらなる成長機会が開かれ、産業全体での普及と標準化への道筋が整うと予想されます。

セグメント別分析

本市場は、種類別、電力定格別、用途別、地域別に分類されます。種類別では、直流電源対応ラックマウントサーバー、直流電源対応タワーサーバー、直流電源対応ブレードサーバーに区分されます。電力定格別では、48V直流電源、12V直流電源、24V直流電源に分類されます。

用途別では、データセンター、通信、IT企業、政府機関、エネルギー・ユーティリティ、その他に区分されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

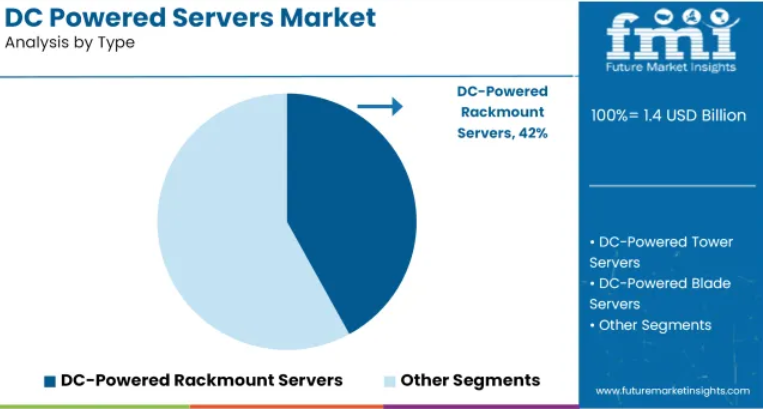

直流電源式ラックマウントサーバーの種類別セグメントに関する洞察

種類別に分類した場合、直流電源式ラックマウントサーバーは2025年に総市場収益の42.0%を占めると予測され、主要な種類セグメントとしての地位を確立しています。この主導的立場は、モジュラー設計、拡張性、既存のラックインフラとの互換性によるものであり、新規施設と改修施設の両方におけるシームレスな導入を可能にしています。

データセンターエンジニアリング関連出版物や企業プレゼンテーションで指摘されているように、ラックマウント構成は標準化されたフォームファクターにより、高密度環境における効率的なエアフロー管理、ホットスワップ対応コンポーネント、簡素化されたメンテナンスをサポートするため、好まれています。

カスタム電源分配ユニットの対応やDCバスアーキテクチャとの容易な統合が可能であることも、その魅力をさらに高めています。ブレードサーバーやタワー型サーバーと比較した耐久性の向上と複雑性の低減も、コスト効率を改善し、信頼性と保守性が最優先される施設における市場での顕著な地位を支えています。

48V DC電力定格セグメントに関する洞察

電力定格別に分類すると、48V DC電力セグメントは2025年に市場収益の47.5%を占めると予測され、主要な電力定格セグメントとなる見込みです。この優位性は、安全性、効率性、標準化の最適なバランスによって支えられており、現代のデータセンターにおいて最適な選択肢となっています。

電力電子技術誌やメーカーの投資家向け開示資料によれば、48Vシステムは、より高い電圧または低い電圧の代替案と比較して、優れたエネルギー変換効率、低いケーブル損失、および発熱量の低減を実現します。

また、48Vインフラに関する産業全体の標準化が進んだことで、異なるベンダーの機器間の相互運用性が実現し、設計・調達プロセスが簡素化されたことも普及を促進しています。さらに、48Vシステムが再生可能エネルギー源や蓄電池ソリューションとの互換性を有することは、事業者のサステナビリティ別目標と合致しており、市場において最も実用的かつ将来を見据えた電力定格としての主導的地位を強化しています。

データセンター応用分野に関する洞察

応用分野別に分類した場合、データセンターは2025年に市場収益の38.0%を占めると予測され、主要な応用分野としての地位を確固たるものにしております。この優位性は、クラウドコンピューティング、人工知能、デジタルサービスの急激な成長によって強化されております。これらの分野の発展は、データセンターにおけるエネルギー効率に優れ、耐障害性の高いサーバーインフラへの需要をさらに高めております。

産業のホワイトペーパーや事業者のサステナビリティ報告書では、コロケーション、ハイパースケール、エンタープライズデータセンターにおいて、エネルギー浪費の削減、電力使用効率(PUE)の改善、高密度ワークロードの支援を目的として直流電源サーバーが導入されている実態が強調されています。

直流電源アーキテクチャの統合により、再生可能エネルギーやエネルギー貯蔵システムの導入が容易になり、運用が炭素削減の取り組みと整合するようになりました。信頼性の向上と総所有コストの削減は、データセンター事業者における採用をさらに後押しし、直流電源サーバー需要の主要な牽引役としての同セグメントの主導的立場を確固たるものにしております。

直流電源サーバーの過去の実績と今後の展望

画期的な技術が世界の仮想エコシステムを劇的に変革する中、直流電源サーバー市場は売上高の拡大と収益シェアの向上を経験してまいりました。2020年までに、市場は5%を超える歴史的なCAGR(年平均成長率)を記録し、13億米ドルの規模に達しました。

事業規模の拡大に伴い、企業は数多くのデータ保存・統合課題に直面しています。例えば米国だけでも、毎分300万ギガバイト以上のデータが生成されています。当然ながらビッグデータ分析への依存度が高まり、DC電源サーバーの需要増加につながっています。

さらに、クラウドプラットフォームと仮想化への高い依存度により、サーバープロバイダーは単一プラットフォーム上で複数のユーザーを区画化するよう促されています。情報技術やデータセンターから政府機関に至る主要産業は、DC電源サーバーを活用する可能性が高いです。

したがって、DC電源サーバーの重要性は著しく強調されており、FMIは市場が強気の状態を維持し、2035年までに驚異的な8.2%のCAGRを記録すると予測しています。

5Gインフラ導入がDC電源市場の動向に与える影響とは?

超高速接続への需要急増を受け、主要組織による5Gネットワーク導入が進んでいます。現在は低周波数帯で運用されていますが、技術の成熟とインフラ整備により、主要応用分野での普及拡大が期待されます。この導入拡大は、DC電源サーバー向けの新たな収益基盤を創出すると見込まれます。

調査によれば、2025年までにインターネットユーザーの約5人に2人が5Gネットワークを利用し、モバイル契約数は10億件を超える見込みです。5Gネットワークは全モバイルトラフィックデータの約4分の1を処理する態勢にあります。既存の4Gネットワークとは異なり、5Gインフラは1平方マイルあたり数百万台のデバイスをサポートすると謳われています。

この分野では重要な進展が見られます。2024年1月、Ooredoグループとエリクソンは5年間の戦略的5G契約を締結し、新機能の導入による画期的な進展を目指すことで合意しました。本契約にはエリクソン・ラジオシステム、エリクソン・クラウドコア、クラウドインフラストラクチャ、クラウド通信、マイクロ波ソリューションが含まれます。

クラウドコンピューティングの採用拡大による優位性の提供

データによれば、世界のクラウドコンピューティング市場はグローバル仮想環境の5分の2以上で拡大しており、データ分析ソフトウェアの5分の3以上がクラウドベースとなっています。IBMの「Cloud for Financial Services」の導入は、データ管理における効果的なクラウド統合の数えきれない事例の一つに過ぎません。

2024年に発表されたこのプラットフォームは、金融機関が求める強化されたセキュリティ、コンプライアンス、耐障害性を備えた透明性の高いパブリッククラウドエコシステムを実現するよう設計されています。これにより、数多くのイノベーションが可能となり、高度にパーソナライズされた顧客体験の提供が期待されます。

広範なデータセンター管理:DC電源サーバー導入における主要課題

新たなオンデマンド技術サービスへの需要が高まる中、その導入に関連するコストは急騰し続けています。こうした膨張するコスト、複雑な導入、稼働時間を効果的に管理するためには、データ管理者には容易に入手できない情報へのアクセスが必要となります。

サーバー情報の管理には、データセンターがスプレッドシートを維持することが求められ、これは非常に手間のかかる作業です。さらに、こうした情報は定期的に更新されなければなりません。その結果、これらのセンターでは消費電力範囲の異なるDC電源サーバーを徹底的に活用しています。

これらの直流電源サーバーは過剰な電力を消費します。2000年から2005年にかけて、サーバーの電力消費量は120億kWhから230億kWhへとほぼ2倍に増加しました。2008年までに、個々のサーバーの平均消費電力は250ワットに達しました。こうした傾向は、将来の直流電源サーバー導入の妨げとなる可能性があります。

国別インサイト

米国における統合が直流電源サーバーベンダーにとって重要な理由

2020年まで、米国における直流電源サーバーの販売は限定的で、年間成長率はわずか2.4%でした。しかし、2035年までに4.2%のCAGR(年平均成長率)を記録し、見通しは拡大する見込みです。データ処理量の増加に伴うサーバーの広範な採用が需要を牽引すると考えられます。

地域データセンターの活動をコロケーション施設やクラウド施設へ移行する動きが広まった結果、米国におけるサーバー出荷台数は3%増加したと推定されます。これに伴い、地域全体でコロケーションサービスプロバイダーの数が増加しています。

主要なサービスプロバイダー上位5社は、CenturyLink、Digital Reality、Verizon、Equinix、AT&Tです。これらの上記サービスプロバイダーを含め、同地域全体では合計約1800社のコロケーションサービスプロバイダーが存在しております。

現在の傾向に基づく予測では、米国のデータセンターは2024年に約13億kWhを消費すると見込まれております。ハイパースケールデータセンターでは、サーバーが最大生産性で構成され高い稼働率で運用されることが多いため、DC直結電源サーバーの採用が増加しております。

英国がDC電源サーバー販売の潜在的なホットスポットとして台頭している背景は?

英国のDC電源サーバー市場はヨーロッパで最も収益性の高い市場となる見込みで、予測期間を通じて9%の価値ベースCAGRで拡大すると予測されています。セキュリティ脅威の増大に伴い、データセンターや事業体による導入競争が激化していることが、市場を目覚ましい成長軌道に乗せています。

2020年データ保護法は、英国が全国的な一般データ保護規制を実施する取り組みにおける画期的な成果です。同法は個人情報や機密データの漏洩リスクに対する強力な法的保護を提供し、限定された目的での公正・合法・透明性のある情報利用を規定しています。

この結果、企業組織はSungardのようなコロケーションサービス(プライベートコロケーション、ネットワークサービス、クラウド接続ソリューションを提供)の導入を加速させています。2024年10月には、グローバルなネットワーク・アズ・ア・サービス(NaaS)のリーダーであるメガポート社と提携し、同社のソフトウェア定義クラウド相互接続(SDCI)機能の拡充を実現しました。

同様に、企業はIBMのハイブリッドデータ管理AI対応ソリューションも効果的に活用しており、あらゆる種類・ソース・構造のデータを集約し、複数のベンダー、ワークロード、デプロイメント間で容易にアクセス可能にしています。

ドイツ通信産業における豊富な機会

ドイツ全土の通信産業は高度に発展しております。ドイツテレコムによれば、特に高速ブロードバンド領域での進展が顕著です。2020年には固定ネットワークのデータトラフィックが全世界で3割増加し、ドイツがその大きな割合を占めました。

2024年にはブロードバンド接続数が2%超の成長率で増加し、約3,700万接続に達すると予測されております。この成長の大部分は、堅牢なインターネットインフラを保有する企業によって促進されており、高帯域幅回線の導入増加を可能にしています。したがって、ドイツ市場における直流電源サーバーへの投資は拡大する見込みです。

フューチャー・マーケット・インサイト社の予測によれば、今後2年間でドイツの直流電源サーバー市場は年間7%以上の増加が見込まれ、前述の期間において収益シェアの20%以上を生み出すと予想されています。

インドがDC電源サーバーの有望市場である理由

インドではDC電源サーバー市場が驚異的な成長を遂げると予測されており、2024年から2035年の評価期間において16%を超える価値CAGRを記録する見込みです。この成長は主に、近年急拡大を続ける情報・通信技術セグメントに起因しています。

インド・ブランド・エクイティ財団によれば、インドは世界有数の調達拠点です。2020-2021会計年度には2,000億~2,500億米ドルの収益を生み出し、市場収益の50%以上を占めました。また2020会計年度におけるIT-BPM産業の収益は1,910億米ドルと評価されています。

こうした動向を受け、主要なサーバープロバイダーは収益性の高い市場を見出し、インド市場への進出を加速させています。HPEは国内で顕著なグローバルプレイヤーとして、特に中堅企業に適した「HPE Apollo 80 System」および「HPE Superdome Flex 280 Server」を製造しています。

カテゴリー別インサイト

DC電源式ブレードサーバーが勢いを増す理由

サーバーの種類別では、DC電源式ブレードサーバーが2024年までに年間約10%の成長率で堅調な拡大が見込まれます。主な成長要因として、消費電力の削減、故障したブレードの容易な交換、処理能力の向上が挙げられます。さらに、単一のシャーシのみで電源供給が可能である点も強みです。

しかしながら、DC電源式ラックマウントサーバーは2024年末までに市場全体の5分の2以上を占め、最大の収益を生み出すと予測されます。セキュリティ、アクセス性、整理整頓、エアフローに関する利点が評価され、企業による導入が拡大しています。本セグメントは今年度中に約7億米ドル規模に達する見込みです。

48V直流電源サーバーは目覚ましい成長を遂げる見込み

電力定格別では、48V直流電源サーバーは2035年まで10%を超える二桁の前年比成長率を維持し、収益シェアの4分の1以上を占めると予測されます。データセンターの高効率化が企業による48Vサーバーへの移行を促進しています。さらに、ゼロ電圧スイッチングと電流スイッチングを採用することで、騒音排出量の低減を実現しています。

一方、12V DC電源サーバーは今後5年間、収益の40%以上を占め、収益性を維持する見込みです。調査によれば、12Vサーバーの採用は従来型と比較して約7%ポイントの効率向上をもたらします。さらに、規定の標準定格が従来12Vであったことも、その普及を後押ししています。

データセンターが主要な応用分野として台頭している理由とは?

近年、データセンターは情報収集・保管の重要な拠点として台頭しています。最先端の高密度サーバーと革新的な冷却システムを備えたデータセンターは、主要サービスプロバイダーの注目を集めつつあり、過去5年間で年平均成長率(CAGR)約5%という歴史的な拡大を遂げています。

あらゆるデータサービスの中でも、コロケーションデータセグメントは、中小企業がデータ統合プロジェクトを効果的に管理することを可能にするため、主要な投資を集めると予想されます。データセンターに加え、IT企業も同様に高い機会を生み出すと予想されます。5G接続ソリューションの導入をますます求めるようになるためです。

競争分析

- Dell Technologies

- IBM Corporation

- HPE

- Intel Corporation

- Lenovo

- Vertiv

- Perle

- ABMX Servers

- Island Computers US Corp.

- Cepoint Networks LLC.

前述の主要企業における主要な拡大戦略としては、生産能力の拡張、戦略的提携、買収、新製品投入、ならびに地域およびグローバルレベルでの流通ネットワーク強化といった施策の組み合わせが挙げられ、市場リーダー企業に大きな競争優位性をもたらしております。

2024年1月、IBMコーポレーションは7Summitsを買収し、これによりセールスフォース・サービスのポートフォリオとエクスペリエンス設計能力を拡充いたしました。この買収により、IBMのハイブリッドクラウド戦略とAI戦略の各領域が強化されております。

製品提供に関して、デル・テクノロジーズは幅広いDC電源対応サーバーを提供しております。最近の提供品目の一つとして、EMC PowerEdgeラックサーバーが挙げられ、R840、R940、R940xaの3シリーズで構成されております。これらのサーバーは、特に4ソケットラックサーバー向けに設計されております。

レノボは、新たな製品を継続的に取り入れる取り組みの一環として、ワークフローの改善を支援する有意義な技術革新を再定義し、画期的なブレークスルーをもたらす触媒となることを目的とした新たな「イノベーションビジョン2024」を発表しました。この取り組みは、電源供給型サーバーの販売見通しを押し上げる可能性が高いと考えられます。

主要セグメント

種類別:

- 直流電源対応ラックマウントサーバー

- 直流電源対応タワーサーバー

- 直流電源対応ブレードサーバー

定格電力別:

- 12V直流電源

- 24V直流電源

- 48V直流電源

用途別:

- 通信

- データセンター

- IT企業

- 政府機関

- エネルギー・ユーティリティ

- その他

地域別:

- 北米(米国・カナダ)

- ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ諸国)

- ヨーロッパ(ドイツ、イタリア、フランス、英国、スペイン、ベネルクス、ロシア、その他ヨーロッパ)

- 東アジア(中国、日本、韓国)

- 南アジア・太平洋地域(インド、タイ、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他南アジア・太平洋地域)

- 中東・アフリカ地域(GCC、トルコ、北アフリカ、南アフリカ、その他中東アフリカ)

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸入および輸出統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、種類別

- はじめに/主な調査結果

- 種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)分析および予測(種類別、2025年から2035年)

- 直流電源式ラックマウントサーバー

- 直流電源式タワーサーバー

- 直流電源式ブレードサーバー

- 前年比成長トレンド分析(種類別、2020年から2024年)

- 絶対的機会額分析(種類別、2025年から2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)、電力定格別

- はじめに/主な調査結果

- 電力定格別、過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測(電力定格別、2025年から2035年)

- 48V DC電源

- 12V DC電源

- 24V DC電源

- 電力定格別前年比成長トレンド分析(2020年から2024年)

- 電力定格別絶対的機会(ドル)分析(2025年から2035年)

- アプリケーション別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- アプリケーション別過去市場規模(百万米ドル)分析(2020年~2024年)

- アプリケーション別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- データセンター

- 通信

- IT企業

- 政府

- エネルギー・ユーティリティ

- その他

- アプリケーション別前年比成長率分析(2020年~2024年)

- アプリケーション別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 種類別

- 電力定格別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 電力定格別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 種類

- 電力定格別

- 用途

- 市場魅力度分析

- 国別

- 種類

- 電力定格別

- 用途

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測 2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 種類別

- 電力定格別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 電力定格別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去市場規模(百万米ドル) (百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島・バルト諸国

- その他ヨーロッパ諸国

- 種類別

- 電力定格別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 電力定格別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 種類

- 電力定格別

- 用途別

- 市場魅力度分析

- 国別

- 種類

- 電力定格別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 種類

- 電力定格

- 用途

- 市場魅力度分析

- 国別

- 種類別

- 電力定格別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ地域

- 種類別

- 電力定格別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- 英国価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 種類

- 電力定格

- 用途

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 種類

- 電力定格

- 用途

- フランス

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 種類

- オーストラリア・ニュージーランド

- 価格分析

- 種類別

- 電力定格別

- 用途別

- 価格分析

- 中国

- 価格分析

- 市場シェア分析、2024年

- 種類

- 電力定格

- 用途

- 日本

- 価格分析

- 市場シェア分析、2024年

- 種類

- 電力定格

- 用途

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 種類

- 電力定格

- 用途

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 電力定格別

- 用途別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 種類別

- 電力定格別

- 用途別

- 競争分析

- 競争の深掘り

- デル・テクノロジーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- IBMコーポレーション

- HPE

- インテルコーポレーション

- レノボ

- バーティヴ

- パール

- ABMXサーバー

- アイランド・コンピューターズアメリカ社

- セポインツ・ネットワークス社

- デル・テクノロジーズ

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:北米市場規模(百万米ドル)国別予測、2020-2035年

- 表3:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表4:西ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表6:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表7:南アジア・太平洋市場規模(百万米ドル)国別予測、2020-2035年

- 表8:中東・アフリカ市場規模(百万米ドル)国別予測、2020-2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:地域別世界市場規模(百万米ドル)シェアおよびBPS分析 2025年および2035年

- 図4:地域別世界市場前年比成長率比較 2025-2035

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分機会(2025-2035年)

- 図7:ラテンアメリカ市場における増分機会(2025-2035年)

- 図8:西ヨーロッパ市場における増分機会(2025-2035年)

- 図9:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図10:東アジア市場における増分収益機会(2025-2035年)

- 図11:南アジア・太平洋市場における増分収益機会(2025-2035年)

- 図12:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図13:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – 階層構造分析

- 図21:グローバル市場 – 企業別シェア分析