❖本調査資料に関するお問い合わせはこちら❖

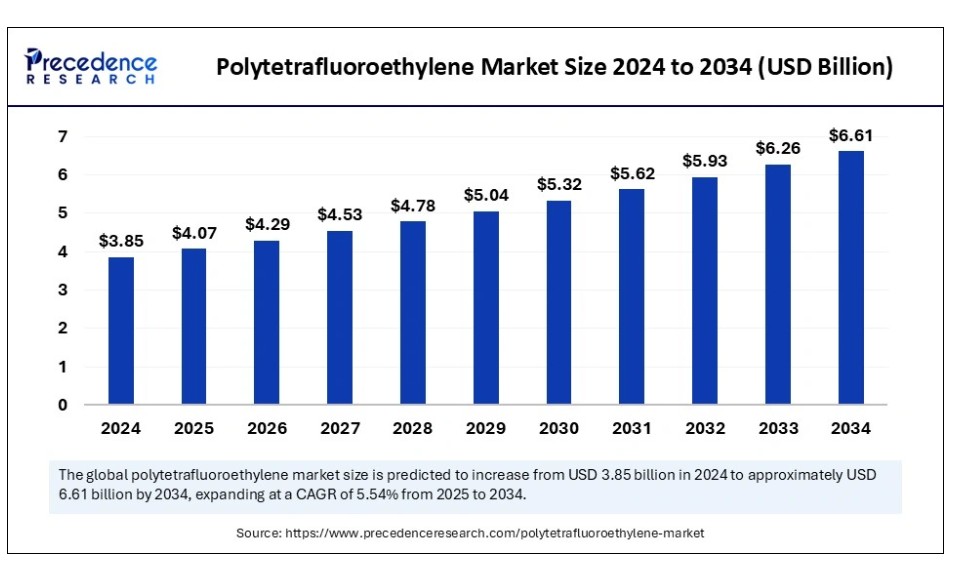

世界のポリテトラフルオロエチレン(PTFE)市場規模は2024年に38億5,000万米ドルと推定され、2025年の40億7,000万米ドルから2034年までに約66億1,000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は5.54%となる見込みである。PTFE市場の成長は、耐性材料を必要とする自動車産業、航空宇宙、電子機器、医療市場における多様な用途に対応するその卓越した特性に起因している。

ポリテトラフルオロエチレン市場 主要ポイント

- アジア太平洋地域は2024年に45%の最大シェアで世界市場を支配した。

- 北米は予測期間中に最も速い成長が見込まれる。

- 製品別では、粒状セグメントが2024年に38%の最大シェアを占めた。

- 製品別では、微粉末ポリテトラフルオロエチレンセグメントが予測期間中に堅調なCAGR6.34%で成長すると見込まれている。

- 用途別では、工業・化学セグメントが2024年に34%の最高シェアを占めた。

- 用途別では、電気・電子用途セグメントが予測期間中にCAGR6.14%という顕著な成長率を示すと予測されている。

ポリテトラフルオロエチレン市場における人工知能(AI)の統合

人工知能ソリューションは、生産方法の側面だけでなく、製品開発や分析評価も変革します。AI技術の統合は、品質管理の改善、プロセスの最適化、欠陥の削減を通じて、PTFE製造に有益な強化をもたらします。AIアルゴリズムによる材料科学データ分析は、自動車、航空宇宙、電子機器アプリケーションを含む特定産業向けの製品開発を加速する新規PTFE配合の迅速な性能予測を可能にします。AI統合により、PTFEは製造能力の向上と戦略的オペレーションの強化を実現し、長期的な事業成長を確保します。

アジア太平洋地域ポリテトラフルオロエチレン市場規模と成長(2025年~2034年)

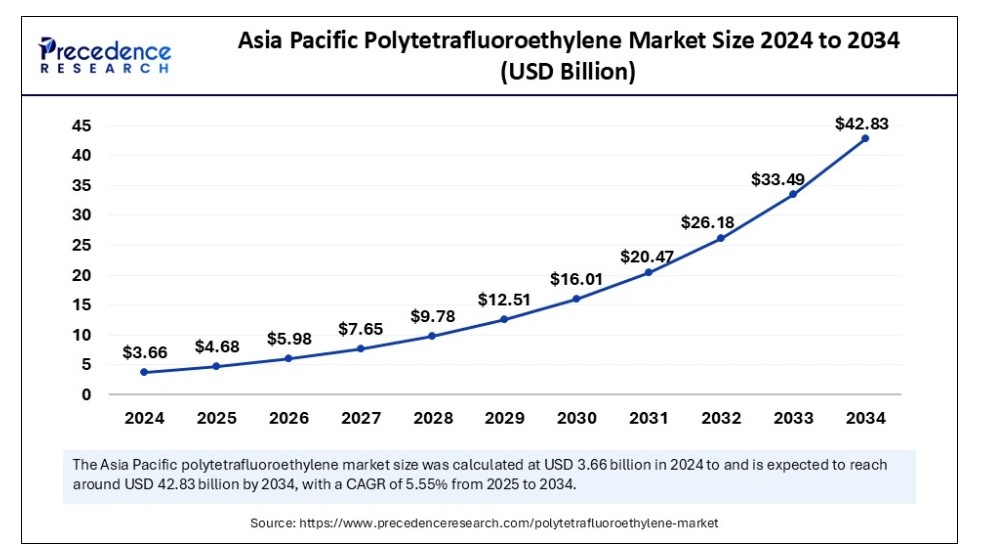

アジア太平洋地域のポリテトラフルオロエチレン市場規模は2024年に17億3000万米ドルを記録し、2034年までに約29億7000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)5.55%で成長する見込みです。

アジア太平洋地域は、急速な工業化、中産階級の台頭、製造業の拡大により、ポリテトラフルオロエチレン市場を支配している。PTFEは、自動車、化学、電子、消費財アプリケーションにおいて著しい市場成長を経験している。アジアにおけるPTFE市場の拡大は、中国、インド、日本などの国々が、その堅調な産業能力により増大する需要を満たすことに依存している。

中国はPTFEの生産国・消費国として卓越した実績を示している。政府が政策イニシアチブを通じて国産重要素材・技術を支援しているためである。新興市場における製造業の拡大とインフラ整備が進むことでPTFE消費の持続的成長が促進されるため、アジア太平洋地域の優位性は今後も維持される見込みだ。

- 2024年1月、ケムアーズ社は中国の国有化学企業との提携契約を通じ、中国に新たなPTFE生産施設を設立した。この動きはアジア全域におけるPTFE需要の高まりに対応するものである。

北米地域は予測期間中、ポリテトラフルオロエチレン市場で最も急速な成長が見込まれる。同地域のPTFE需要は、自動車、電子機器、化学処理セクターからなる産業基盤により拡大している。これらの産業分野で使用される際、PTFEは卓越した熱安定性と耐薬品性により重要な保護機能を提供する。

医療・食品加工分野に適用される北米の規制基準は、厳格な規制要件を満たすPTFEの採用を後押ししている。製造能力の増強と研究投資活動の活発化がPTFE市場の成長見通しを押し上げている。

市場概要

PTFEは、炭素原子が精密な分子配列でフッ素原子と結合した人工ポリマーである。PTFEの独特な分子構造は、恒久的な耐薬品性と熱安定性、最小限の摩擦特性、卓越した非粘着特性を付与する。PTFEの幅広い適応性により、ベアリングやシールなどの産業用途から、ノンスティック調理器具などの家庭用品に至る多様な製品製造に活用されている。

PTFE市場は、産業の発展と技術的ブレークスルーにより著しい拡大を遂げている。自動車産業は主要な成長要因の一つであり、PTFEは耐熱性、化学的不活性、低摩擦特性といった優れた特性を活かし、ガスケットやシール、ベアリング、燃料ラインなどの自動車部品の製造に利用されている。ポリテトラフルオロエチレン市場の成長は、電子産業からも大きな後押しを受けています。その優れた絶縁特性により、ケーブル絶縁体や半導体部品、プリント基板用途が可能となるためです。また、PTFEコーティングは優れたメンテナンス性と調理性能を提供するため、消費者によるノンスティック調理器具への関心が高まり、市場成長を促進しています。

ポリテトラフルオロエチレン市場の成長要因

- 自動車産業の需要:自動車分野では、高温耐性、低摩擦特性、耐薬品性を備えたPTFEがガスケットやシール、ベアリングに使用されるため、大きく依存している。PTFEの特性は自動車システムの効率向上とともに、より高い性能レベルと長寿命化をもたらし、自動車セクターの需要拡大を促進している。

- 航空宇宙産業の拡大:PTFEは過酷な環境圧力や高温動作環境への耐性を示すため、航空宇宙用途を可能にする。航空業界では、ホース、シール、ガスケットにPTFE材料が使用されており、これらの部品は航空機の運用安全性と保守効率を保証します。

- 電子産業の成長:PTFEは電気絶縁体として優れているため、ケーブル絶縁、プリント基板、半導体製造用途にエンジニアが選択します。電子機器の高度化と小型化が進む中、電気部品の信頼性と安全性を維持するため、PTFEのような高性能材料への需要は安定しています。

- 産業用途:PTFEはベアリング製造や配管・バルブのライニング加工など、様々な産業プロセスで使用されます。高い耐久性、耐摩耗性、高応力耐性により、PTFEは産業用途に不可欠です。産業プロセスがより長い稼働寿命と優れた性能を要求するにつれ、PTFEは重要部品の製造においてさらに必須となっています。

市場範囲

市場動向

推進要因

自動車産業の需要拡大

自動車産業は、耐熱性、化学的安定性、低摩擦性といった卓越した特性を示すPTFEを重要材料として選択しています。自動車メーカーは、ベアリング、シール、ガスケットへの効果的な使用により、材料寿命を延長しつつ燃料効率を向上させ、システム摩擦を低減するためPTFEを必要としています。PTFEは摩擦を最小限に抑え、車両部品を損傷から保護することで重要な成功を収め、修理コスト削減とシステム信頼性の向上を実現します。

PTFEは過酷な作動条件下でも必須の性能信頼性を提供するため、自動車用途、航空宇宙用途、電子機器、産業用途において安定した市場需要が見込まれる。多様な特性に惹かれつつ、運用効率と安全対策の強化に本材料を必要とする産業が増加するにつれ、PTFEの使用は様々な分野に拡大する見通しである。

抑制要因

環境問題

PTFE製造に関連する環境・健康問題は、ペルフルオロオクタン酸(PFOA)排出を引き起こすため、市場における最大の障壁となっています。PFOAは環境中に残留するため、環境規制上の課題を生じさせるだけでなく、生態系と人間の健康に問題を引き起こします。PTFEは、同様の用途で競合する低価格のポリエチレンやポリプロピレン代替品との激しい競争に直面しています。

PTFEの採用は、その生産コスト水準と製造プロトコルの難しさの両方によって制限されており、これらは収益性と競争力のある価格維持のための製造上の困難をもたらしている。様々なコスト関連要因と、競争力のある代替材料が存在する。

機会

バイオベースPTFE代替品と持続可能なソリューション

持続可能な素材へのポリテトラフルオロエチレン市場の関心の高まりは、バイオベースPTFE代替技術に大きなビジネスチャンスをもたらしている。供給コストの上昇、規制圧力の高まり、環境に優しい製品を求める顧客の需要により、メーカーは環境に配慮した生産方法を模索している。PTFE膜は耐水性、油遮断能力、強力な耐薬品性などの必須特性を備えているため、軍事・消防活動、繊維生産、医薬品製造における持続可能なソリューションの採用が進んでいる。

新興製造基準が求める低環境負荷生産手法は多様な産業に最高性能を提供すべきであるため、バイオベースPTFE代替品における持続可能性志向の革新開発が不可欠である。

製品インサイト

2024年、粒状ポリテトラフルオロエチレンセグメントがPTFE市場で最大のシェアを占めました。粒状PTFEは過酷な使用条件向けのシール、ガスケット、バルブ製造に使用されます。この形態のPTFEは優れた耐薬品性、熱安定性、低摩擦特性を有し、化学処理用途、自動車産業、航空宇宙事業、電気産業に理想的です。これらの産業分野では、難燃性、低温靭性、優れた電気特性から本材料が注目されています。過酷な環境下で卓越した性能を発揮する材料として産業分野から需要が高いため、粒状PTFEの市場需要は引き続き堅調です。

微粉末ポリテトラフルオロエチレンセグメントは、予測期間中にポリテトラフルオロエチレン市場で著しい成長が見込まれます。制御乳化重合法による製造プロセスでは、優れた熱安定性、応力亀裂抵抗性、卓越した誘電特性を示す微細な白色粒子が生成される。PTFE微粉末は、過酷な環境下でも精密な動作と信頼性を維持しなければならない部品製造の貴重な構成要素として、多様な産業分野で活用されている。この微細材料は他素材の耐摩耗性や摩擦特性を向上させると同時に、添加剤としても優れた機能を発揮する。本材料は過酷な環境下でも卓越した性能を発揮するため、機械・電気・化学分野における多様な用途からの需要が牽引し、市場成長が見込まれています。

アプリケーションインサイト

ポリテトラフルオロエチレン市場において、工業・化学セグメントが最大のシェアを占めました。PTFEは非粘着性、耐熱性、およびほとんどの酸・アルカリに対する耐性を示すため、耐久性が求められる用途に理想的な材料です。工業・化学セクターでは、ガスケット、シール、ワッシャー、ポンプ内部部品、容器ライニングの製造にPTFEを採用している。これらの部品は過酷な化学物質や厳しい環境条件に曝されるためである。PTFEベースの保護コーティングは、熱交換器、コンプレッサー、反応容器の耐用期間と稼働効率を向上させる。PTFEは卓越した特性を有するため、重要プロセスにおける必須材料となっている。化学・工業プロセス分野の拡大は、PTFEが成長要件を満たすため、同市場の強固な地位を維持している。

- 2024年2月、SABICはMD&M West 2024においてLNP LUBRILOY特殊コンパウンドの拡張計画を発表した。新ラインのLNP LUBRILOYソリューションは、PFAS潤滑製品に代わる高性能材料の要件を満たし、主成分はPTFEである。

電気・電子用途分野は、調査期間中にポリテトラフルオロエチレン市場で著しい成長が見込まれる。PTFEは優れた電気絶縁体として、ケーブル絶縁体や回路基板、各種電子部品において不可欠な用途を持つ。電気分野のエンジニアは、電気開閉装置、コンデンサ、牽引モーターなど多様な用途にPTFEを活用しています。PTFEは優れた絶縁耐性を示し、高電圧伝送を可能とするため、信頼性と安全性を備えた電子機器に不可欠な材料となっています。先進的な電子・電気機器への需要増加に伴い、絶縁材や保護部品におけるPTFEの応用が拡大し、市場全体の成長を促進するでしょう。PTFEは耐久性と耐熱性に加え、優れた絶縁特性を有するため、電子産業において重要な選択肢となっています。

- 2024年1月、3Mは電気自動車(EV)用バッテリー専用に開発した新型高性能PTFEフィルムを発表しました。このフィルムは熱安定性と耐穿刺性を強化しており、EVバッテリーの安全性と信頼性を支える重要な材料です。

ポリテトラフルオロエチレン市場主要企業

- Chemours Company

- Daikin Industries, Ltd.

- 3M (Dyneon)

- Solvay S.A.

- AGC Inc.

- Gujarat Fluorochemicals Ltd. (GFL)

- HaloPolymer OJSC

- Jiangsu Meilan Chemical Co., Ltd.

- Shandong Dongyue Group

- Zhejiang Juhua Co., Ltd.

- Shanghai 3F New Materials Company Ltd.

- Arkema S.A.

- Shamrock Technologies, Inc.

- Micro Powders, Inc.

- Saint-Gobain Performance Plastics.

最近の動向

- 2023年10月、特殊かつ持続可能な材料ソリューションとサービスを提供する大手企業であるアビエント・コーポレーションは、ポリカーボネートを使用した電気・電子(E&E)製品向けに特別に加工された、PTFEを含まない難燃性添加剤の発売を発表しました。

- 2023年1月、グジャラート・フルオロケミカルズは、増加する国内市場の需要を満たすため、インドのPTFE製造施設を拡大することを明らかにしました。

レポート対象セグメント

製品別

- 粒状

- 微粉末

- 細粉末

- その他

用途別

- 工業・化学プロセス

- 電気・電子

- 自動車・輸送機器

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がポリテトラフルオロエチレン市場に与える影響

5.1. COVID-19の状況:ポリテトラフルオロエチレン産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバルポリテトラフルオロエチレン市場

8.1. ポリテトラフルオロエチレン市場収益と数量(製品別)

8.1.1 粒状

8.1.1.1 市場収益と数量予測

8.1.2 微粉末

8.1.2.1 市場収益と数量予測

8.1.3 細粉末

8.1.3.1 市場収益と数量予測

8.1.4 その他

8.1.4.1. 市場収益と数量予測

第9章. 用途別グローバルポリテトラフルオロエチレン市場

9.1. 用途別ポリテトラフルオロエチレン市場収益と数量

9.1.1. 工業・化学プロセス

9.1.1.1. 市場収益と数量予測

9.1.2. 電気・電子産業

9.1.2.1. 市場収益と販売量予測

9.1.3. 自動車・輸送産業

9.1.3.1. 市場収益と販売量予測

9.1.4. その他

9.1.4.1. 市場収益と販売量予測

第10章 グローバルポリテトラフルオロエチレン市場:地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益・数量予測

10.1.2. 用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益・数量予測

10.2.3.2. 用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・数量予測

10.2.4.2. 用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・販売数量予測

10.2.5.2. 用途別市場収益・販売数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・販売数量予測

10.2.6.2. 用途別市場収益・販売数量予測

10.3. アジア太平洋地域

10.3.1. 製品別市場収益と販売数量予測

10.3.2. 用途別市場収益と販売数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益と販売数量予測

10.3.3.2. 用途別市場収益と販売数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. その他のアジア太平洋地域

10.3.6.1. 製品別市場収益と販売数量予測

10.3.6.2. 用途別市場収益と販売数量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益と販売数量予測

10.4.2. 用途別市場収益と販売数量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. MEAその他の地域

10.4.6.1. 製品別市場収益・数量予測

10.4.6.2. 用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益・数量予測

10.5.3.2. 用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益・販売数量予測

10.5.4.2. 用途別市場収益・販売数量予測

第11章 企業プロファイル

11.1. ケムアーズ社

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. ダイキン工業株式会社

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. 3M(ダイネオン)

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ソルベイS.A.

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. AGC株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. グジャラート・フルオロケミカルズ社(GFL)

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. ハロポリマー株式会社

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. 江蘇美蘭化学株式会社

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. 山東東岳グループ

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. 浙江聚華株式会社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖