❖本調査資料に関するお問い合わせはこちら❖

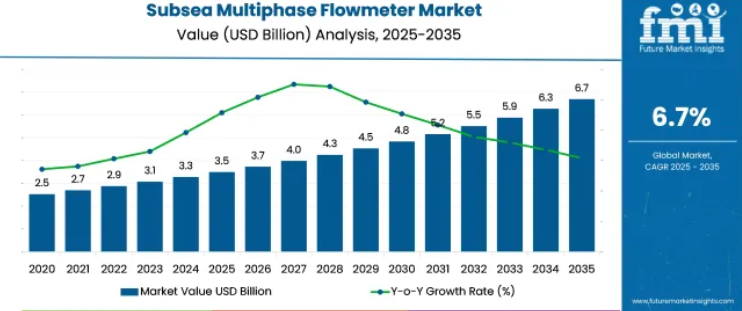

海底多相流量計市場は、2025年に35億米ドルの規模と推定され、2035年までに67億米ドルに達すると予測されております。

予測期間における年平均成長率(CAGR)は6.7%となる見込みです。

海底多相流量計市場のセグメント別成長の背景

市場概要

海底多相流量計市場は、海洋石油・ガス事業におけるリアルタイム流量測定と生産監視強化の需要増加を背景に、堅調な成長を見せております。産業誌やエンジニアリング文献では、海底生産システムの複雑化が進んでいることが強調されており、油・ガス・水の混合流体を正確に測定するための先進的な流量計技術の導入が不可欠となっております。

主要エネルギー企業は海底インフラのアップグレードやデジタル油田構想への投資を拡大しており、新規および成熟した海洋油田における多相流量計の導入を促進しています。さらに、センサー精度、データ処理アルゴリズム、遠隔監視技術における技術的進歩により、運用効率が向上し、生産停止時間が削減されました。

世界的な海洋探査・生産活動の回復、特に深海・超深海油田における活動拡大に伴い、市場見通しは引き続き良好です。セグメント別成長は、パイプサイズでは「2インチ海底多相流量計」、主要用途では「海底坑井試験」、過酷な海底環境下での耐久性を備えた「ステンレス鋼製海底多相流量計」が牽引すると予想されます。

セグメント別分析

本市場は、パイプサイズ、用途、構造材料、地域別に分類されます。パイプサイズ別では、2インチ海底多相流量計、3インチ海底多相流量計、4インチ海底多相流量計、6インチ海底多相流量計、8インチ海底多相流量計、10インチ海底多相流量計に区分されます。用途別では、海底坑井試験、生産監視、生産測定、その他に分類されます。

構造材料別では、ステンレス鋼製海底多相流量計、二相鋼製海底多相流量計、耐食性合金製海底多相流量計、チタン製海底多相流量計、その他に区分されます。地域別では、北米、ラテンアメリカアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン半島・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

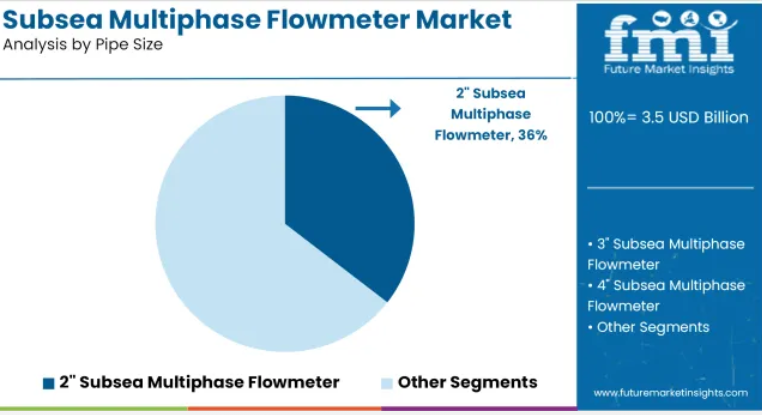

パイプサイズセグメントに関する洞察:2インチ海底多相流量計

2インチ海底多相流量計セグメントは、2025年に海底多相流量計市場収益の35.5%を占めると予測され、主要なパイプサイズカテゴリーとしての地位を確立しています。このセグメントの成長は、海底生産システムで一般的に展開される中小規模のフローラインへの適合性によって推進されてきました。

海洋オペレーターは、コンパクトな設置面積と、大規模な改造を必要とせずに既存の海底インフラへ容易に統合できる点から、2インチ流量計を好んで採用しています。エンジニアリングチームは、様々な流量パターンや相分率に対応できる本セグメントの汎用性を強調しており、幅広い坑井条件に適しているとしています。

さらに、スペース制約が懸念される海底タイバックやブラウンフィールド開発の増加も、2インチ流量計の採用を後押ししています。海洋生産の最適化において、正確かつコンパクトで効率的な計測ソリューションが引き続き優先される中、2インチ海底多相流量計セグメントは市場での優位性を維持すると予想されます。

アプリケーションセグメントに関する洞察:海底坑井試験

海底坑井試験セグメントは、2025年に海底多相流量計市場収益の42.8%を占めると予測され、アプリケーション分野における主導的地位を維持します。このセグメントの成長は、坑井試運転、貯留層評価、生産最適化における多相流の正確な現場測定の必要性によって支えられてきました。

オフショア事業者は、リアルタイムで継続的な流量データを取得するため、坑井試験作業に流量計を統合する傾向が強まっており、従来の地上試験装置への依存度を低減しています。このアプローチにより、試験精度が向上すると同時に、流体を地表に回収する際の環境リスクや物流コストを最小限に抑えることが可能となりました。

さらに、データ分析と遠隔監視技術の進歩により、海底坑井試験の運用価値が高まり、迅速な意思決定が可能となりました。海洋探査がより深く複雑な貯留層へ拡大する中、海底坑井試験分野は多相流量計導入における重要な応用領域であり続けると予想されます。

建設材料セグメントに関する洞察:ステンレス鋼製海底多相流量計

ステンレス鋼製海底多相流量計セグメントは、2025年に海底多相流量計市場収益の51.20%を占めると予測され、主要な建設材料カテゴリーとしての地位を確立しています。このセグメントの成長は、ステンレス鋼の優れた耐食性と機械的強度によって牽引されており、過酷な海底環境に最適です。

エンジニアリングや調達チームは、高圧・高温(HPHT)条件や、海洋石油・ガス事業で一般的に遭遇する腐食性流体への曝露に耐える能力から、ステンレス鋼製流量計を優先的に採用しています。ステンレス鋼の耐久性は、機器の寿命延長とメンテナンス間隔の短縮に貢献し、ライフサイクルコスト効率を高めています。

さらに、メーカーは構造的完全性を損なうことなく、重量と設置の容易さを最適化するため、ステンレス鋼製流量計の設計改良を継続しています。海洋事業者様が操業の信頼性と安全性に注力される中、ステンレス鋼製海底多相流量計セグメントは市場における主導的地位を維持すると予想されます。

海底多相流量計産業における変化するトレンド:過去と将来の見通しの比較

現在までに、世界中に約5,000本の海底井戸が分布しており、さらに毎日多くの井戸が掘削されています。数多くの坑井は10年以上経過しております。従いまして、新規坑井の探査には定期的な流量計測ソリューションが不可欠です。多相流量計は、海底坑井試験、生産監視、生産測定など、様々な用途に活用されております。

世界の石油・ガス企業は、多岐にわたる用途で活用される海底多相流量計の新機能開発と改良を継続的に進めております。多相流量計は、石油・ガス探査および生産プロセスにおける様々な課題解決に活用されております。

海底多相流量計は、重要な坑井試験作業を提供します。生産監視、生産測定などは、海底多相流量計の主要な応用分野とみなせます。海底多相流量計は、従来処置と比較して効率的、軽量、機動性に優れ、経済的な解決策であることが実証されています。坑井口における流況の特性評価や、測定が最も困難なスラッギング現象の迅速な検出など、様々な利点を提供します。海底多相流量計は複雑な流量計測ソリューションに対応します。

海底多相流量計と統合された自動化・デジタル化ツールは、探査に新たな機会をもたらします。世界の石油・ガスプロジェクトへの投資増加は、海底多相流量計市場に追い風となるでしょう。米国、ASEAN諸国、中国、ロシアの沖合地域で予想される石油生産投資は、海底多相流量計市場に機会を創出すると見込まれます。

フューチャー・マーケット・インサイト社は、世界のインライン式伝播時間超音波流量計市場が2035年までに8.5%以上のCAGRで拡大すると予測しております。

海底多相流量計市場の成長可能性と商業的機会

海底多相流量計の需要は、南アジア・太平洋地域や北米などの地域で増加しております。ステンレス鋼製海底多相流量計の需要動向は、主に南米アメリカ、南アジア・太平洋地域、中東・アフリカなどの地域によって牽引されています。

世界的に、石油・ガスプロジェクトへの投資増加と海底探査件数の増加が、市場成長の主要な潜在要因の一部です。さらに、世界的な多相流量計技術への注目の高まりが、近い将来の市場需要を後押しすると予想されます。

競争力のある価格設定と、性能および先進技術の活用に基づくエンドユーザー満足度の向上は、研究開発活動の主要な目標です。さらに、新興国における販売・サービス拠点の確立と、地域販売代理店との長期的なパートナーシップ構築も、販売チャネル拡大の基盤を整えています。

海底多相流量計の主要生産国・使用国・流通国分析

米国は引き続き有望な海底多相流量計市場となるでしょうか?

Future Market Insightsの予測によれば、米国は予測期間を通じて最も有望な市場の一つであり続けると見込まれています。市場拡大を支える主要因は、同国の高い石油生産量と消費量です。石油生産量は2020年から2020年にかけて11%増加し、2020年には17%以上のシェアを占めています。

石油・ガス産業の上昇傾向において、石油・ガスの生産量と消費量の増加は今後も不可欠です。海底多相流量計は生産、監視、測定において重要な役割を担うため、その成長は必然的と言えます。しかしながら、バイデン大統領が化石燃料から電気自動車への移行を推進する規制は、海底多相流量計市場の成長を抑制する可能性があります。

ロシアにおける市場の見通しは?

ロシアは2020年に12%以上の市場シェアを占め、ヨーロッパにおける石油生産をリードしました。近年、石油・ガス生産は成長を続けており、その多相流量計測ソリューションは極めて重要となっています。正確な結果を維持・表示できる装置が必須となっています。海底多相流量計の需要はここ数年で増加しています。

この傾向は、石油・ガス産業への投資増加に伴い、今後数年間にわたり売上高を押し上げ続けるでしょう。投資拡大は、海底坑井試験、生産監視、生産測定、関連坑井アプリケーションなど幅広い用途に大きな機会をもたらし、海底多相流量計市場の成長機会を創出します。

中国海底多相流量計市場の見通しは?

中国は東アジア市場シェアの9割を占めており、これは同地域に豊富な石油・ガス生産量と埋蔵量があるため当然の結果と言えます。このため海底多相流量計の需要は着実に増加しています。2024年から2035年までの予測期間において、同地域の成長率は7.4%を上回るCAGR(年平均成長率)で推移する見込みです。この好調な成長傾向の背景には、生産監視・計測向け多相流量計測ソリューションの需要増加があり、地域内の石油・ガスプロジェクトへの投資拡大により近年著しく伸びています。

ASEAN諸国における販売を牽引する要因とは?

過去数年間、多数の市場プレイヤーが自動化・デジタル化を推進した新設計・改良型多相流量計を相次いで投入しています。これは海底多相流量計の世界的な販売拡大を背景に、メーカー各社が耐久性に優れ、使用期間中のメンテナンス頻度が低い製品を導入しているためです。ASEAN諸国には中小メーカーも多数存在し、アフターサービスへのアクセス性が高いことから、海底多相流量計の主要市場となっています。

さらに、ASEAN諸国は2020年の石油・天然ガス生産において3%以上の市場シェアを占めています。その他の要因として、同地域で進行中および計画中の石油・ガスプロジェクトからの需要増加が海底多相流量計の需要を大きく押し上げており、今後数年間もこの傾向は継続する見込みです。

GCC諸国はこの産業でどのような状況でしょうか?

GCC諸国における海底多相流量計の使用は著しく増加しています。同地域は、石油・天然ガス収入の急増と、数十年にわたる石油収入の蓄積による投資ブームにより、世界で最も急速に成長している経済圏の一つとなっております。

サウジアラビア、アラブ首長国連邦、クウェート、カタールといったGCC中核国は主要な石油・ガス生産国であり、監視・計測目的での多相流量計の輸入が海底多相流量計の販売を牽引しております。

海底多相流量計産業分析:主要投資セグメント別

海底多相流量計において、どのパイプサイズがより好まれているのでしょうか?

10インチパイプサイズ向け海底多相流量計の市場シェアは非常に高く、金額別で40%以上を占めております。このような膨大な販売の背景には、石油・ガス探査および生産が大量に適切に行われている事実があり、石油・ガス産業における生産および輸送目的での大型パイプの必要性が、10インチ海底多相流量計の需要急増を生み出しています。販売成長のもう一つの要因は、世界中の石油・ガス産業への投資増加です。

海底多相流量計の主な用途は何ですか?

海底多相流量計は石油・ガス産業の様々な用途、特に多種多様な液体・気体の測定に使用されます。中でも最も一般的な用途は生産測定です。この計器の発明以来、液体・気体の生産測定が主要な最終用途となっています。探査・生産プロセスにおける石油・ガスの精密測定により、生産測定セグメントは著しいCAGRで拡大すると予想されます。

どの構造材料が顕著な市場シェアを占めるでしょうか?

供給側の動向を見ると、大手市場プレイヤーはステンレス鋼製海底多相流量計に注力しています。メーカーはこれらの材料の進歩に重点を置いており、地域を問わず販売を促進しています。ステンレス鋼製海底多相流量計は市場シェアの3分の1を占めています。

また、二相鋼製海底多相流量計の販売も増加傾向にあります。これは、高い強度と優れた耐食性を提供すること、そして産業がより優れた材料特性を備えた製品へと移行していることが理由です。予測期間中、海底多相流量計の需要は急増すると見込まれています。

海底多相流量計市場の主要サプライヤー、ディストリビューター、メーカー

世界の海底多相流量計市場は、主要企業が市場シェアの4分の3以上を占めるなど、グローバルに支配されています。一部の企業は特定地域向けのニッチ市場開拓に注力しています。海底多相流量計の世界市場には、製品革新と先端技術の開発に注力する大規模・中規模メーカーが参入しています。

主要産業参加者は、進化する世界市場で競争優位性を獲得するため、戦略的提携やパートナーシップへの投資を進めています。こうした提携により、各社は技術的専門性を強化し、生産能力の向上を図ることが可能となります。また、産業関係者の技術協力は、石油・ガス分野における介入プロジェクトの成長に寄与すると見込まれております。

例えば、2020年には、サウジアラビアを代表する公営石油・天然ガス企業であるサウジアラムコが、ベイカー・ヒューズ社に刺激処理および坑井試験の契約を授与いたしました。この契約には、国内の既存井戸および新規井戸における生産の最適化が含まれておりました。

2024年2月には、エマソン社が石油・ガス産業向けに、プロセス自動化を促進し、Roxar™ 2600多相流量計(MPFM)の応用を拡大する新たな組み込みソフトウェアを導入し、石油・ガスの多相流測定の自動化とデジタル化を支援しました。

市場で事業を展開する主要企業の一部は以下の通りです:

- Weatherford

- Baker Hughes

- AMETEK Inc.

- Schlumberger Limited

- ABB Ltd

- TechnipFMC plc

- Emerson

- KROHNE Japan KK

- Peitro Fiorentini S.p.a.

- Haimo Technologies Group Corp

- Tokico System Solutions Ltd

海底多相流量計産業の主要セグメント

パイプサイズ別:

- 2インチ海底多相流量計

- 3インチ海底多相流量計

- 4インチ海底多相流量計

- 6インチ海底多相流量計

- 8インチ海底多相流量計

- 10インチ海底多相流量計

用途別:

- 海底坑井試験

- 生産モニタリング

- 生産測定

- その他

構造材料別:

- ステンレス鋼製海底多相流量計

- 二相鋼製海底多相流量計

- 耐食性合金製海底多相流量計

- チタン製海底多相流量計

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東アフリカ(MEA)

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020-2024年のグローバル市場分析および2025-2035年の予測

- 過去市場規模(百万米ドル)分析、2020-2024年

- 現在および将来の市場規模(百万米ドル)予測、2025-2035年

- 前年比成長率トレンド分析

- 絶対的機会(米ドル)分析

- グローバル市場価格分析 2020-2024年および予測 2025-2035年

- パイプサイズ別グローバル市場分析(2020-2024年)および予測(2025-2035年)

- はじめに/主な調査結果

- パイプサイズ別歴史的市場規模(百万米ドル)分析(2020-2024年)

- パイプサイズ別現在および将来の市場規模(百万米ドル)分析および予測(2025-2035年)

- 2 海底多相流量計

- 3 海底多相流量計

- 4 海底多相流量計

- 6 海底多相流量計

- 8 海底多相流量計

- 10 海底多相流量計

- パイプサイズ別前年比成長率分析、2020-2024年

- 絶対的機会分析(パイプサイズ別)、2025-2035年

- グローバル市場分析(2020-2024年)および予測(2025-2035年)、用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)分析、用途別、2020-2024年

- 現在および将来の市場規模(百万米ドル)の分析と予測、用途別、2025-2035年

- 海底坑井試験

- 生産モニタリング

- 生産測定

- その他

- 用途別前年比成長傾向分析、2020-2024年

- 用途別絶対的機会分析、2025-2035年

- 建設材料別グローバル市場分析(2020-2024年)および予測(2025-2035年)

- はじめに/主な調査結果

- 建設材料別 過去市場規模(百万米ドル)分析(2020-2024年)

- 建設材料別 現在および将来の市場規模(百万米ドル)分析および予測(2025-2035年)

- ステンレス鋼製海底多相流量計

- 二相鋼製海底多相流量計

- 耐食合金製海底多相流量計

- チタン製海底多相流量計

- その他

- 建設材料別前年比成長率分析(2020-2024年)

- 建設材料別絶対機会額分析(2025-2035年)

- 地域別グローバル市場分析(2020-2024年)および予測(2025-2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020-2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測(2025-2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020-2024年

- 市場規模(百万米ドル)予測:市場分類別、2025-2035年

- 国別

- 米国

- カナダ

- メキシコ

- 主なポイント

- ラテンアメリカ市場分析 2020-2024年および予測 2025-2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024年

- 市場規模(百万米ドル) 市場分類別予測、2025-2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- パイプサイズ別

- 用途別

- 建設資材別

- 国別

- 市場魅力度分析

- 国別

- パイプサイズ別

- 用途別

- 建設資材別

- 主なポイント

- 西ヨーロッパ市場分析 2020-2024 年および予測 2025-2035 年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024 年

- 市場規模(百万米ドル)予測市場分類別、2025-2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- ヨーロッパその他

- パイプサイズ別

- 用途別

- 建設資材別

- 国別

- 市場魅力度分析

- 国別

- パイプサイズ別

- 用途別

- 建設資材別

- 主なポイント

- ヨーロッパ東部市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の動向分析、2020-2024年

- 市場規模(百万米ドル)予測 市場分類別、2025-2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島・バルト諸国

- その他ヨーロッパ諸国

- パイプサイズ別

- 用途別

- 建設資材別

- 市場魅力度分析

- 国別

- パイプサイズ別

- 用途別

- 建設資材別

- 主なポイント

- 東アジア市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- パイプサイズ別

- 用途別

- 建設資材別

- 国別

- 市場魅力度分析

- 国別

- パイプサイズ別

- 用途別

- 建設資材別

- 主なポイント

- 南アジア・太平洋市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020-2024年

- 市場規模(百万米ドル)予測

- 構造材料

- 主なポイント

- 中東・アフリカ市場分析 2020-2024年および予測 2025-2035年、国別

- 市場規模(百万米ドル)の推移分析(市場分類別)、2020-2024年

- 市場規模(百万米ドル)の予測(市場分類別)、2025-2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- パイプサイズ別

- 用途別

- 建設資材別

- 国別

- 市場魅力度分析

- 国別

- パイプサイズ別

- 用途別

- 建設資材別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

-

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 英国

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 市場シェア分析、2024年

- イタリア

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- フランス

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 構造材料別

- インド

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 構造材料別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 構造材料別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 中国

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 日本

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 建設資材別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- パイプサイズ別

- 用途別

- 構造材料別

チリ

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- パイプサイズ別

- 用途別

- 構造材料別

- 競争分析

- 競争の深い分析

- ABB Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エマソン(ロクサー)

- シュルンベルジェ・リミテッド(ワンサブシー)

- ニューフロー・テクノロジー社

- ウェザーフォード

- ピエトロ・フィオレンティーニ社

- テクニップFMC社

- アメテック社(ソラートロンISA)

- クロネ・ジャパン株式会社

- ハイモ・テクノロジーズ・グループ株式会社

- トキコシステムソリューションズ株式会社

- ABB Ltd.

- 競争の深い分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:北米市場規模(百万米ドル)予測、国別、2020-2035年

- 表3:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表4:西ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表6:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表7:南アジア・太平洋市場規模(百万米ドル)国別予測、2020-2035年

- 表8:中東・アフリカ市場規模(百万米ドル)国別予測、2020-2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:地域別世界市場規模(百万米ドル)シェアおよびBPS分析 2025年および2035年

- 図4:地域別世界市場前年比成長率比較 2025-2035

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分機会(2025-2035年)

- 図7:ラテンアメリカ市場における増分機会(2025-2035年)

- 図8:西ヨーロッパ市場における増分機会(2025-2035年)

- 図9:東ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図10:東アジア市場における増分ドル機会(2025-2035年)

- 図11:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図12:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図13:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – 階層構造分析

- 図21:グローバル市場 – 企業別シェア分析