❖本調査資料に関するお問い合わせはこちら❖

シルクラミネート紙市場規模、シェア、および予測見通し 2025年から2035年

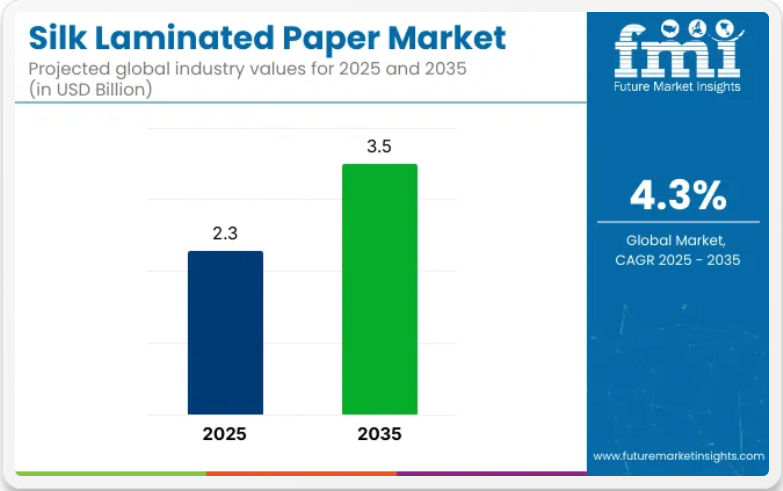

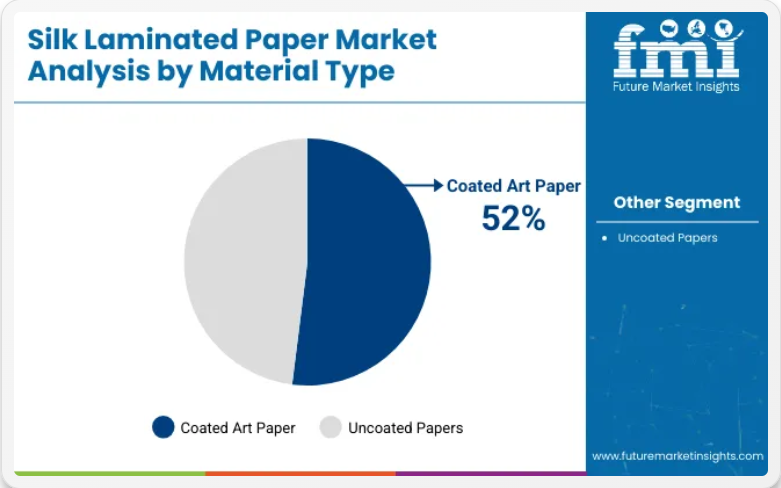

シルクラミネート紙市場は23億米ドルと評価され、2035年までに35億米ドルに達すると予測されており、4.3%のCAGRで成長しています。コートアート紙は引き続き主要素材であり、2025年には業界の52%を占める見込みです。名刺やブランディングにおけるラミネート紙の需要は堅調に推移し、業界全体の需要の41.5%を占めるでしょう。企業が包装材や販促物において高級感、耐久性、環境配慮性を備えた素材へ移行するにつれ、シルクラミネート紙業界は着実な成長過程を遂げます。

包装やプロモーションなどの分野におけるシルクラミネートシートの使用増加は、特に高品質で耐久性のある包装ソリューションへの需要が高まっているインドや中国などの新興経済国において、業界の拡大を継続的に支えるでしょう。製品の美的価値向上への注力と、ブランド意識の高い消費者行動の増加も、業界の持続的な成長過程に寄与する見込みです。

シルクラミネート紙市場の主要投資セグメント別分析

素材セグメントではコートアート紙、用途セグメントでは名刺・ブランディング、耐久性と高級感の観点では200-300 gsmの厚さが業界を牽引している。高品質で視覚的に魅力的かつ環境に優しい印刷素材への需要増加に支えられ、これらのセグメントは安定した成長過程を維持し、優位性を保つと予想される。

素材セグメントではコートアート紙が主導

2025年にはコートアート紙が素材セグメントを支配し、業界シェアの52%を占めると予測される。滑らかな仕上げと優れた印刷適性で知られるコートアート紙は、高級包装材、名刺、販促物に広く使用されている。

- Durafibreや河南建威紙業有限公司などの企業は、コート紙の品質とメンテナンス性の向上に注力しており、これにより高級用途における最適な選択肢となっています。

- マーケティングやブランディングなどの分野における、美的魅力と耐久性を兼ね備えた製品への需要が、コート紙の成長過程を今後も牽引していくでしょう。

名刺・ブランディングが最終用途分野をリード

名刺とブランディングは、2025年にシルクラミネート紙業界の41.5%を占めると予測されています。企業がブランドを表現するために高級感があり、耐久性があり、視覚的に魅力的な素材を求める中、シルクラミネート紙は名刺やマーケティング資料の人気の選択肢であり続けています。

- シルクラミネート紙の高品質な仕上げと鮮やかな色合いは、永続的な印象を与えたい企業にとって理想的です。

- シエラ・コーティング・テクノロジーズやRELYCOといった企業は、ブランディング向けのカスタマイズソリューションを提供することでこの需要を捉え、このセグメントの成長過程をさらに強化している。

200-300 gsmの厚さが引き続き主流に

200-300 gsmの厚さセグメントは、2025年にシルクラミネート紙業界で最大のシェア(45%)を占める見込み。この厚さ範囲は、耐久性と高級感が不可欠な名刺、販促物、包装などの用途で好まれます。

- 200-300 gsm紙の汎用性により、魅力的なプロフェッショナルな外観を維持しながら、様々な最終用途に応用可能です。

- マーケティングやブランディングなどの市場で高品質印刷物の需要が増加する中、この厚さセグメントは2035年まで業界をリードし続けると予想されます。

シルクラミネート紙市場の主な動向

業界は、特に名刺、ブランディング、包装分野における高級で環境に配慮した製品への需要増加に牽引されています。ただし、原材料価格の変動が製造業者にとって課題となっています。環境責任と環境に優しい生産が主要トレンドとなる中、これらの動向が今後数年間の業界の成長過程を形作るでしょう。

高級で環境に配慮した紙ソリューションへの需要増加

企業や消費者がブランディングや包装において高品質で環境に配慮した製品をますます好むにつれ、シルクラミネート紙の需要は増加しています。特に名刺、マーケティング資料、販促用包装では、コートアート紙と高級仕上げが求められています。産業における環境責任の重要性が高まる中、メーカーは業界の期待に応えるため環境に優しい生産方法に転換しています。この高級で環境に配慮した素材への移行が、主要地域全体で業界の成長過程を牽引しています。

原材料価格の変動が成長過程に影響を及ぼしています。特にコーティング剤や特殊加工紙の原材料価格変動が、業界メーカーにとって課題となっています。こうした価格変動は生産コストに影響を与え、メーカーの収益性を損なう可能性があります。環境に配慮した素材への需要が高まる中、企業はプレミアム品質に対する顧客の期待に応えつつ、価格変動を乗り切る必要があります。原材料コストの管理は、業界における収益性と競争力を維持する上で極めて重要となるでしょう。

シルクラミネート紙の主要製造・流通・供給国の分析

名刺、ブランディング、高級包装における強い需要に牽引され、米国、英国、中国、インド、日本において業界は着実に成長過程にある。コーティング紙が依然として主要素材であり、環境配慮のトレンドが業界拡大を支えている。中国とインドは産業需要の増加により、最も速い成長過程が見込まれる。

米国ラミネート紙市場の成長過程の概要

米国業界は、マーケティング・包装・ブランディング分野からの継続的な需要に支えられ、4%のCAGRで成長過程にあると予測される。米国はシルクラミネート紙の最大市場であり、名刺・ブランディング・販促資材向け高級素材の需要が増加中である。

- コートアート紙は依然として主要素材であり、環境配慮への関心の高まりを受け、メーカーは環境に優しいコーティング剤への投資を進めている。

- DurafibreやSierra Coating Technologiesなどの企業は、耐久性と美的魅力を兼ね備えた紙への需要増に対応するため、製品ラインの拡充を進めている。

英国シルクラミネート紙業界の売上に関する詳細分析

英国業界は3.9%のCAGRで成長を継続すると予測され、様々な業界における高級名刺、ブランドマーケティング資材、環境配慮型包装ソリューションへの需要増加が牽引役となっている。英国では高級包装、マーケティング、販促資材分野からの需要に支えられ、同業界は着実な成長過程にある。

- 環境責任への注目が高まり、消費者は環境に優しく高品質な製品をますます好むようになっている。

- 上質紙は依然として主要素材であり、RELYCOなどのメーカーは耐久性と環境配慮性を兼ね備えた選択肢を提供すべく革新を続けています。

中国におけるシルクラミネート紙産業の成長可能性

予測CAGR5.2%で、中国業界は特に包装・ブランディング分野において堅調な成長過程を維持すると見込まれています。これは複数産業で高品質かつ耐久性のある紙への需要が増加しているためです。

- 中国ではシルクラミネート紙業界が急成長過程にあり、ブランディング、包装、マーケティング分野で高品質素材への需要が旺盛です。都市化と産業成長の進展に伴い、特に高級包装材や販促資材におけるコートアート紙の需要が高まっています。

- 河南建偉紙業有限公司などの企業は、製品の品質向上と環境配慮の強化に注力しています。

インドにおけるシルクラミネート紙の需要増加

オムカールペーパーなどの企業は、環境に配慮した高品質な選択肢を提供することで成長業界に参入している。インドでは農業、製造業、小売業からの需要増加に伴い、5.9%のCAGR(年平均成長率)で成長すると予測されている。名刺、包装、販促品における高級素材の需要増を背景に、インドのシルクラミネート紙業界は急速な成長が見込まれる。

- コートアート紙が主流となる見込みで、ブランディングや包装用途での採用が増加しています。

- インド経済の拡大と高品質で環境に優しい製品への消費者需要の高まりに伴い、業界は継続的な成長過程が見込まれています。

日本のシルクラミネート紙業界の成長見通し

年平均成長率(CAGR)3.5%と予測される日本の業界は、国内における高級製品への需要とアジア太平洋地域での輸出機会の増加の両方に支えられ、拡大を続ける見込みです。日本では、特に名刺、ブランディング、販促品に使用される高級素材向けのシルクラミネート紙に対する安定した需要が見られます。

- 耐久性と美的魅力を重視した高品質な印刷・包装ソリューションへの需要が業界を牽引している。

- 日本マタイ株式会社などの企業は、高まる需要に応えるため、高品質で環境に優しい製品の提供に注力している。

主要なシルクラミネート紙サプライヤー

この業界は、革新と戦略的取り組みを通じて製品提供の強化に注力する主要サプライヤーと新興プレイヤーが混在している。ラミネート・テクノロジーズ、テクラ、アークライト・アドバンスト・コーティング剤社などの主要企業は、先進的な研究開発を活用して新製品や改良製品を導入しています。

これらの企業は、環境に配慮した包装に対する消費者需要の高まりに応え、環境に優しいグリーンソリューションの開発に多額の投資を行っています。例えば、デュラファイバー社は、性能と耐久性に重点を置いた高品質ラミネート紙の提供に注力しています。新製品の投入と継続的な技術革新が、彼らの地位を牽引する主要戦略である。

市場は細分化されており、数多くの中小企業が参入しているが、一部では合併や買収による統合も見られる。参入障壁には、研究、生産、技術への多額の資本投資が含まれ、新規参入者にとっては困難である。しかし、企業が革新を続け、多様な業界ニーズに応えるにつれ、競争環境はダイナミックで成長過程のままである。

最近の業界動向

業界では環境配慮と革新へのシフトが進んでいる。企業は環境に優しい素材の開発や、製品の耐久性・美観の向上に注力している。例えば、コーティング剤技術の進歩により、視覚的に魅力的であるだけでなく、摩耗や環境要因にも耐性を持つシルクラミネート紙が開発された。

さらに、高級包装ソリューションへの需要の高まりにより、名刺、販促物、包装など様々な用途でシルクラミネート紙の採用が進んでいます。これらの傾向は、業界において品質、環境配慮、機能性がますます重視されていることを示しています。

主要企業

- Laminate Technologies

- Tekra

- Arkwright Advanced Coating, Inc.

- Dura-Fibre, LLC.

- Multiplastics Limited

- LGR Packaging

- Lam Pro, Inc

- Bell laminates

- Specialty Laminates

- D&K Group

業界における主要セグメント

素材タイプ別:

業界はコートアート紙と非コート紙に区分される。

最終用途産業別:

業界は名刺・ブランディング、包装、マーケティング資料・プロモーション、その他用途に分類される。

厚さ別:

200-300 gsm、300-400 gsm、400 gsm以上に分類される。

地域別:

北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分類される。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおけるノードでの付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手リスト

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(価値:10億米ドル)および数量(百万単位)の過去分析

- 現在および将来の市場規模(価値:10億米ドル)と数量(百万単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの材料タイプ別 過去の市場規模(10億米ドル)および数量(百万単位)分析

- 2025年から2035年までの材料タイプ別 現在の市場規模(10億米ドル)および数量(百万単位)分析と将来予測

- コート紙

- 非コート紙

- 前年比成長率分析(素材タイプ別、2020年~2024年)

- 絶対的機会分析(素材タイプ別、2025年~2035年)

- グローバル市場分析 2020年~2024年および予測 2025年~2035年、最終用途産業別

- はじめに/主要調査結果

- 過去市場規模(価値:10億米ドル/数量:百万単位)分析(最終用途産業別、2020~2024年)

- 現在および将来の市場規模(価値:10億米ドル/数量:百万単位)分析および予測(最終用途産業別、2025~2035年)

- 名刺・ブランディング

- 包装

- マーケティング資料・プロモーション

- その他の用途

- 用途別年間成長率分析(2020年~2024年)

- 用途別絶対的市場機会分析(2025年~2035年)

- 厚さ別グローバル市場分析(2020年~2024年)及び予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(価値:10億米ドル)及び数量(百万単位)分析(厚さ別、2020年~2024年)

- 現在及び将来の市場規模(価値:10億米ドル)及び数量(百万単位)分析と予測(厚さ別、2025年~2035年)

- 200–300 GSM

- 300–400 GSM

- 400 GSM超

- 厚さ別前年比成長率分析(2020年~2024年)

- 厚さ別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(百万単位)分析 2020~2024年

- 地域別 現行市場規模(10億米ドル)及び数量(百万単位)分析と予測 2025~2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万単位)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(百万台)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- 欧州市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万台)の傾向分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(百万台)の予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州諸国

- 素材タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万台)の傾向分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(百万台)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万台)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(百万台)の動向分析、2020~2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- GCC

- その他のMEA

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 厚さ別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 材質別

- 最終用途産業別

- 厚さ別

- 競争分析

- 競争ディープダイブ

- Durafibre

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 河南建偉紙業有限公司

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シエラ・コーティング・テクノロジーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- RELYCO

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日本マタイ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Holland Manufacturing Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MDV Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- HOMPAK Packaging Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Omkar Paper

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ラティカスリ・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Durafibre

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表3:素材タイプ別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:素材タイプ別グローバル市場数量(百万単位)予測(2020年~2035年)

- 表5:最終用途産業別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:最終用途産業別グローバル市場規模(百万台)予測、2020年から2035年

- 表7:厚さ別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:厚さ別グローバル市場規模(百万台)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表10:北米市場規模(百万台)予測(国別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(材料タイプ別、2020年から2035年)

- 表12:北米市場規模(百万台)予測(材料タイプ別)、2020年から2035年

- 表13:北米市場規模(10億米ドル)予測(最終用途産業別)、2020年から2035年

- 表14:北米市場規模(百万台)予測(最終用途産業別)、2020年から2035年

- 表15:北米市場規模(10億米ドル)厚さ別予測、2020年から2035年

- 表16:北米市場規模(百万台)厚さ別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(百万台)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(百万台)材料タイプ別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)最終用途産業別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(百万台)最終用途産業別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)厚さ別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万台)厚さ別予測、2020年から2035年

- 表25:欧州市場規模(10億米ドル)国別予測、2020年から2035年

- 表26:欧州市場規模(百万台)国別予測、2020年から2035年

- 表27:欧州市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表28:欧州市場規模(百万台)材料タイプ別予測、2020年から2035年

- 表29:欧州市場規模(10億米ドル)用途産業別予測、2020年から2035年

- 表30:欧州市場規模(百万台)用途産業別予測、2020年から2035年

- 表31:欧州市場規模(10億米ドル)厚さ別予測、2020年から2035年

- 表32:厚さ別欧州市場規模(百万台)予測、2020年から2035年

- 表33:国別東アジア市場規模(10億米ドル)予測、2020年から2035年

- 表34:国別東アジア市場規模 (百万台)国別予測、2020年から2035年

- 表35:東アジア市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表36:東アジア市場規模(百万台)材料タイプ別予測、2020年から2035年

- 表37: 東アジア市場規模(10億米ドル)用途産業別予測、2020年から2035年

- 表38:東アジア市場規模(百万台)用途産業別予測、2020年から2035年

- 表39:東アジア市場規模(10億米ドル)厚さ別予測、2020年から2035年

- 表40:東アジア市場規模(百万台)厚さ別予測、2020年から2035年

- 表41:南アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:南アジア市場規模(百万台)国別予測、2020年から2035年

- 表43:南アジア市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表44:南アジア市場規模(百万台)材料タイプ別予測、2020年から2035年

- 表45:南アジア市場規模(億米ドル)用途産業別予測、2020年から2035年

- 表46:南アジア市場規模(百万台)用途産業別予測、2020年から2035年

- 表47:南アジア市場規模(億米ドル)厚さ別予測、2020年から2035年

- 表48:南アジア市場数量(百万台)厚さ別予測、2020年から2035年

- 表49:オセアニア市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:オセアニア市場数量 (百万台)国別予測、2020年から2035年

- 表51:オセアニア市場規模(10億米ドル)材料タイプ別予測、2020年から2035年

- 表52:オセアニア市場規模(百万台)材料タイプ別予測、2020年から2035年

- 表53:オセアニア市場規模(10億米ドル)用途別産業予測、2020年から2035年

- 表54:オセアニア市場規模(百万台)用途別産業予測、2020年から2035年

- 表55:オセアニア市場規模(10億米ドル)厚さ別予測、2020年から2035年

- 表56:オセアニア市場規模(百万台)厚さ別予測、2020年から2035年

- 表57:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表58:中東・アフリカ地域(MEA)市場規模(百万台)予測(国別、2020年~2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(材料タイプ別、2020年~2035年)

- 表60:MEA市場規模(百万台)の材料タイプ別予測、2020年から2035年

- 表61:MEA市場規模(10億米ドル)の最終用途産業別予測、2020年から2035年

- 表62:最終用途産業別MEA市場規模(百万単位)予測、2020年から2035年

- 表63:厚さ別MEA市場規模(10億米ドル)予測、2020年から2035年

- 表64:MEA市場数量(百万台)厚さ別予測、2020年から2035年

図表一覧

- 図1:世界市場数量(百万台)予測、2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場価値(10億米ドル)予測 2020年から2035年

- 図4:材料タイプ別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図5:材料タイプ別世界市場前年比成長率比較、2025年から2035年

- 図6:材料タイプ別グローバル市場魅力度分析

- 図7:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:最終用途産業別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:最終用途産業別グローバル市場魅力度分析

- 図10:厚さ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:厚さ別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:厚さ別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別グローバル市場前年比成長率比較、2025年から2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図18:欧州市場における増分収益機会(2025年~2035年)

- 図19:東アジア市場における増分収益機会(2025年~2035年)

- 図20:南アジア市場における増分収益機会(2025年~2035年)

- 図21:オセアニア市場における増分ドル機会、2025年から2035年

- 図22:中東・アフリカ市場における増分ドル機会、2025年から2035年

- 図23:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における材料タイプ別価値シェアとBPS分析(2025年および2035年)

- 図25:北米市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図26:北米市場における材料タイプ別魅力度分析

- 図27:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図29:北米市場における最終用途産業別市場魅力度分析

- 図30:北米市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における厚さ別前年比成長率比較(2025年から2035年)

- 図32:北米市場における厚さ別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場 材料タイプ別 前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場 材料タイプ別 市場魅力度分析

- 図37:ラテンアメリカ市場 最終用途産業別 市場価値シェアとBPS分析(2025年および2035年)

- 図38:用途産業別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図39:用途産業別ラテンアメリカ市場魅力度分析

- 図40:厚さ別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図41:ラテンアメリカ市場における厚さ別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における厚さ別魅力度分析

- 図43:欧州市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図44:欧州市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:欧州市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図46:欧州市場における材料タイプ別市場魅力度分析

- 図47:欧州市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:欧州市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図49:欧州市場における最終用途産業別市場魅力度分析

- 図50:厚さ別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:厚さ別欧州市場前年比成長率比較(2025年から2035年)

- 図52:厚さ別欧州市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図56:東アジア市場における材料タイプ別魅力度分析

- 図57:東アジア市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図58:東アジア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図59:東アジア市場における最終用途産業別魅力度分析

- 図60:厚さ別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:厚さ別東アジア市場前年比成長率比較(2025年から2035年)

- 図62:厚さ別東アジア市場魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における材料タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図66:南アジア市場における材料タイプ別魅力度分析

- 図67:南アジア市場における最終用途産業別市場価値シェアとBPS分析(2025年および2035年)

- 図68:南アジア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図69:南アジア市場における最終用途産業別魅力度分析

- 図70:南アジア市場における厚さ別価値シェアとBPS分析(2025年と2035年)

- 図71:南アジア市場における厚さ別前年比成長率比較(2025年から2035年)

- 図72:南アジア市場における厚さ別市場魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における材料タイプ別前年比成長率比較(2025年~2035年)

- 図76:オセアニア市場における材料タイプ別魅力度分析

- 図77:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図79:オセアニア市場における最終用途産業別市場魅力度分析

- 図80:オセアニア市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における厚さ別前年比成長率比較(2025年から2035年)

- 図82:オセアニア市場における厚さ別市場魅力度分析

- 図83:MEA市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:MEA市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:MEA市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図86:MEA市場における材料タイプ別魅力度分析

- 図87:MEA市場における最終用途産業別市場価値シェアとBPS分析(2025年および2035年)

- 図88:MEA市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図89:最終用途産業別MEA市場魅力度分析

- 図90:厚さ別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:厚さ別MEA市場前年比成長率比較(2025年から2035年)

- 図92:厚さ別MEA市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析