❖本調査資料に関するお問い合わせはこちら❖

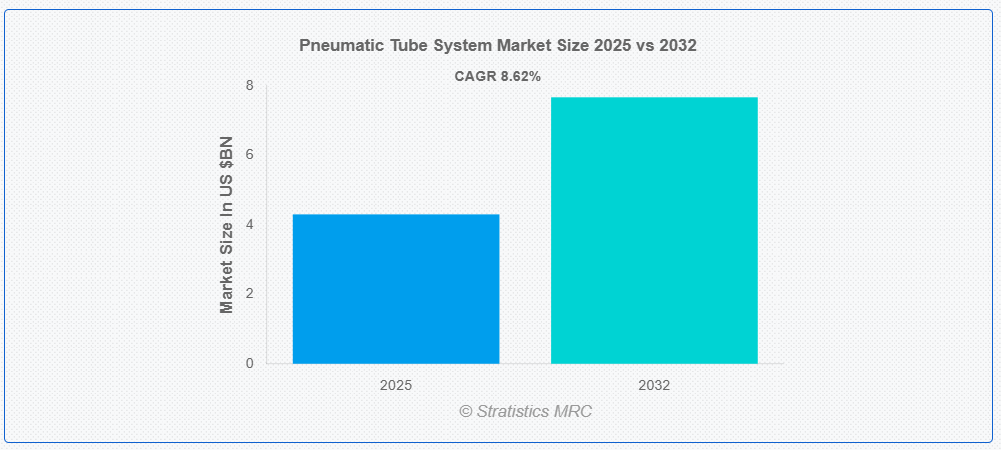

ストラティスティクスMRCによると、世界の空気圧式チューブシステム市場は2025年に43億ドル規模となり、予測期間中に年平均成長率(CAGR)8.62%で成長し、2032年までに76億7000万ドルに達すると見込まれている。空気圧式チューブシステム(PTS)は、圧縮空気または真空圧を利用して書類、処方薬、小型パッケージなどを収容した円筒形キャリアを輸送するチューブシステムである。指定された場所間での迅速・安全・自動化された輸送を提供する本システムは、銀行、病院、産業環境で頻繁に利用される。時間厳守の配送を保証し、手作業を削減し、ワークフロー効率を向上させる。PTSは通常、ステーション、分岐装置、ブロワーで構成され、容器を管路に沿って誘導します。このシステムは信頼性が高く経済的な内部物流ソリューションを提供し、業務生産性を向上させます。

国民医療支出勘定(NHEA)の公式推計によると、2022年の米国医療総支出は4.3%増加し、4.3兆米ドル(1人当たり12,530米ドル相当)に達しました。

市場動向:

推進要因:

自動化需要の拡大

自動化オペレーションは、空気圧チューブシステムが提供する効率的で非接触、かつ迅速な材料移送から大きな恩恵を受けられます。空気圧システムは自動化との統合が容易であり、ワークフロー効率化のために銀行、医療、小売などの分野でますます活用されています。自動化は人的ミスを減らし安全性を高めるため、空気圧チューブは不可欠な要素である。効率的でリアルタイムな物流の必要性も、スマート施設導入を後押ししている。自動化技術の進歩に伴い、先進型空気圧チューブシステムの世界的な需要は高まり続けている。

制約要因:

初期設置・維持コストの高さ

制御システム、チューブ、搬送装置への大規模な投資がインフラ構築に必要です。資本コストの高さから、中小規模施設では導入を躊躇する可能性があります。さらに継続的な修理は運用コストを押し上げ、長期的な経済性に影響します。病院や企業ではより経済的な選択肢が優先されることが多く、特に予算が限られた新興国では市場拡大が阻害されます。

機会:

機密物の安全な取り扱い

空気輸送システムは輸送中の汚染や不正侵入の可能性を低減する。密閉されたチューブネットワークは、医薬品・実験材料・機密書類の輸送に最適な管理環境を提供する。追跡機能・認証システム・密封コンテナといった高度なセキュリティ機能によりユーザーの信頼性が向上する。貴重品や繊細な物品を扱う産業において、空気輸送システムは信頼性の高い安全性と効率性を実現する。規制強化に伴い、安全な物資管理ソリューションへの需要は増加し続けている。

脅威:

保守・信頼性の懸念

複雑な機械部品には定期的なメンテナンスが不可欠で、保守コストが増加します。老朽化したインフラを持つ既存システムでは、寿命の短縮や性能問題が発生する可能性があります。特に医療現場では、チューブの故障や誤配送により重要物資の遅延が生じます。修理に専門技術者を要する点も運用上の課題を深刻化させます。こうした信頼性の問題は潜在顧客を遠ざけ、業界全体での普及を阻んでいます。

COVID-19の影響:

パンデミック期間中、医療機関における空気圧式チューブシステムの需要が急増した。病院がCOVID-19検体・薬剤・サンプルを最小限の人的接触で輸送するために採用したため、世界的な導入が加速した。この需要増は初期の混乱を相殺した:初期のロックダウンやサプライチェーンの混乱により、各業界でプロジェクトや設置が遅延していた。業務再開に伴い、メーカーは医療機関向け設置を優先し、物流セクターも自動化された内部輸送システムへの関心を再燃させた。全体として、COVID-19は特に病院において、自動化と非接触輸送への長期的な移行を促進した。

予測期間中、制御パネルセグメントが最大の規模を占めると予想される

制御パネルセグメントは、自動化と運用効率の向上により、予測期間中に最大の市場シェアを占めると予想される。チューブシステムのシームレスな監視・制御を可能にし、タイムリーな配送と手動介入の削減を保証する。先進型の制御パネルは、病院のITインフラや物流ネットワークとのシステム統合をサポートし、ワークフローを効率化します。ユーザーフレンドリーなインターフェースやリアルタイム追跡機能への需要が、業界横断的な導入をさらに促進しています。さらに、制御パネルの技術的アップグレードはシステムの信頼性向上とダウンタイム削減に寄与し、市場成長を牽引しています。

予測期間中、自動化運用セグメントが最高のCAGRを示す見込み

予測期間中、自動化運用セグメントは資材輸送の効率化と手動介入の削減により、最も高い成長率を示すと予測される。特に医療・金融分野において、物品の迅速・正確・途切れない配送を実現する。自動化は人的ミスと運用遅延を最小化し、全体的な生産性を向上させる。スマートセンサーとリアルタイム追跡の統合によりシステム性能がさらに最適化される。結果として、シームレスな物流とワークフロー自動化の需要拡大が、本セグメントの市場成長を牽引する。

最大シェア地域:

予測期間中、アジア太平洋地域は最大の市場シェアを維持すると見込まれる。中国、インド、日本などの国々における病院インフラ開発の進展、都市化、効率的な施設内輸送システムの必要性が高まっていることが背景にある。技術進歩と自動化トレンドは、小売や産業物流など医療以外の分野でも需要を押し上げている。スマートシティ構想や医療アクセス改善に向けた政府施策も市場導入を後押ししている。さらに人件費上昇により、施設ではチューブシステムを用いた資材輸送の自動化が進み、同地域は市場拡大の有望な拠点となっている。

最高CAGR地域:

予測期間中、北米地域は医療・産業分野での広範な導入を主因に最高CAGRを示す見込み。米国は先進的な病院インフラ、業務効率化の重視、自動化の早期導入により主導的立場にある。高い人件費が内部物流効率化のための空気輸送システム導入を促進している。スマート制御システムやIoT統合などの技術革新は、システムの信頼性と採用を促進している。一部地域では市場飽和が見られるものの、更新需要や旧式システムの改修が成長を支えている。規制順守やエネルギー効率基準も、同地域におけるシステムアップグレードや新規導入に影響を与えている。

市場の主要企業

空気圧式チューブシステム市場の主要企業には、Swisslog Holding AG、Aerocom GmbH & Co. KG、 Pevco Systems International, Inc.、Sumetzberger GMBH、Telecom Engineering Industries pvt ltd、SIEBTECHNIK TEMA GmbH、Air Link International、KellyTube Systems、Hanazeder Electronic GmbH、Lamson Group、Zip Pneumatics Inc.、Thalmayr GmbH、Air-Log International GmbH、Hanter Ingenjörsteknik AB、Colombo Pneumatic Tube Systems、Aerocom Systems Inc.、Quirepace Ltd.などが挙げられる。

主な動向:

2025年5月、SumetzbergerはMedlux Medical Engineeringと提携し、サンパウロで開催されたHospitalar 2025に共同出展。病院物流向けの先進型空気輸送管ソリューションを展示し、速度、衛生性、自動化、現代的な医療インフラシステムとの統合性を強調した。

2024年1月、SIEBTECHNIK TEMAはAllgaier Process Technology GmbH(ウヒンゲン)を買収。この合併により、バルク材料の乾燥・冷却・選別分野の能力が拡大し、SIEBTECHNIKの遠心分離・分離技術を補完。

対応コンポーネント:

• 搬送機

• 送風機

• 制御盤

• チューブ

• ソフトウェア

• ステーションユニット

• その他のコンポーネント

対応機能:

• 搬入

• 搬出

• 内部

• 棟間

対応システムタイプ:

• 単相システム

• 多相システム

• 全自動システム

• 半自動システム

対応設置タイプ:

• 新規設置

• 改修設置

対応操作タイプ:

• 手動操作

• 自動操作

対象エンドユーザー:

• 病院および医療施設

• 銀行および金融機関

• 小売店およびスーパーマーケット

• 工業および製造施設

• 研究所

• 空港および交通ハブ

• 政府および防衛施設

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル空気圧チューブシステム市場(構成部品別)

5.1 概要

5.2 キャリア

5.3 ブロワー

5.4 コントロールパネル

5.5 チューブ

5.6 ソフトウェア

5.7 ステーションユニット

5.8 その他のコンポーネント

6 グローバル空気圧チューブシステム市場、機能別

6.1 はじめに

6.2 インバウンド

6.3 アウトバウンド

6.4 内部

6.5 ビル間

7 グローバル空気圧チューブシステム市場、システムタイプ別

7.1 はじめに

7.2 単相システム

7.3 多相システム

7.4 全自動システム

7.5 半自動システム

8 設置タイプ別グローバル空気輸送システム市場

8.1 概要

8.2 新規設置

8.3 改修設置

9 グローバル空気輸送システム市場:運用タイプ別

9.1 概要

9.2 手動操作

9.3 自動操作

10 グローバル空気輸送システム市場:エンドユーザー別

10.1 概要

10.2 病院および医療施設

10.3 銀行および金融機関

10.4 小売店およびスーパーマーケット

10.5 産業および製造施設

10.6 研究所

10.7 空港および交通ハブ

10.8 政府および防衛施設

10.9 その他のエンドユーザー

11 地域別グローバル空気輸送システム市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Swisslog Holding AG

13.2 Aerocom GmbH & Co. KG

13.3 Pevco Systems International, Inc.

13.4 Sumetzberger GMBH

13.5 Telecom Engineering Industries pvt ltd

13.6 SIEBTECHNIK TEMA GmbH

13.7 Air Link International

13.8 KellyTube Systems

13.9 Hanazeder Electronic GmbH

13.10 Lamson Group

13.11 Zip Pneumatics Inc.

13.12 Thalmayr GmbH

13.13 Air-Log International GmbH

13.14 Hanter Ingenjörsteknik AB

13.15 Colombo Pneumatic Tube System Markets

13.16 Aerocom Systems Inc.

13.17 Quirepace Ltd.

表一覧

1 地域別グローバル・ニューマティック・チューブ・システム市場見通し(2024-2032年)(百万ドル)

2 世界の空気輸送システム市場見通し、コンポーネント別(2024-2032年)(百万ドル)

3 世界の空気輸送システム市場見通し、キャリア別(2024-2032年)(百万ドル)

4 世界の空気輸送システム市場見通し、ブロワー別(2024-2032年)(百万ドル)

5 制御パネル別グローバル空気管システム市場見通し(2024-2032年)(百万ドル)

6 チューブ別グローバル空気管システム市場見通し(2024-2032年)(百万ドル)

7 ソフトウェア別グローバル空気管システム市場見通し(2024-2032年)(百万ドル)

8 グローバル空気圧チューブシステム市場見通し:ステーションユニット別(2024-2032年)(百万ドル)

9 グローバル空気圧チューブシステム市場見通し:その他コンポーネント別(2024-2032年)(百万ドル)

10 グローバル空気圧チューブシステム市場見通し:機能別(2024-2032年)(百万ドル)

11 グローバル空気圧チューブシステム市場見通し:インバウンド別(2024-2032年)(百万ドル)

12 グローバル空気圧チューブシステム市場見通し:アウトバウンド別(2024-2032年)(百万ドル)

13 グローバル空気圧チューブシステム市場見通し:内部用途別(2024-2032年)(百万ドル)

14 グローバル空気圧チューブシステム市場見通し:建物間用途別(2024-2032年)(百万ドル)

15 グローバル空気圧チューブシステム市場見通し:システムタイプ別(2024-2032年)(百万ドル)

16 グローバル空気輸送システム市場見通し:単相システム別(2024-2032年)(百万ドル)

17 グローバル空気輸送システム市場見通し:多相システム別(2024-2032年)(百万ドル)

18 グローバル空気輸送システム市場見通し:全自動システム別(2024-2032年) (百万ドル)

19 世界の空気圧チューブシステム市場見通し:半自動システム別(2024-2032年)(百万ドル)

20 設置タイプ別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

21 新規設置別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

22 改修設置別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

23 グローバル空気管システム市場見通し:運用タイプ別(2024-2032年)(百万ドル)

24 グローバル空気管システム市場見通し:手動操作別(2024-2032年)(百万ドル)

25 グローバル空気管システム市場見通し:自動化操作別(2024-2032年)(百万ドル)

26 世界の空気圧チューブシステム市場見通し、エンドユーザー別(2024-2032年)(百万ドル)

27 世界の空気圧チューブシステム市場見通し、病院・医療施設別(2024-2032年)(百万ドル)

28 世界の空気圧チューブシステム市場見通し、銀行・金融機関別(2024-2032年) (百万ドル)

29 小売店およびスーパーマーケット別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

30 産業施設および製造施設別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

31 世界の空気輸送システム市場見通し:研究所別(2024-2032年)(百万ドル)

32 世界の空気輸送システム市場見通し:空港・交通ハブ別(2024-2032年)(百万ドル)

33 政府・防衛施設別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

34 その他のエンドユーザー別グローバル空気圧チューブシステム市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖