❖本調査資料に関するお問い合わせはこちら❖

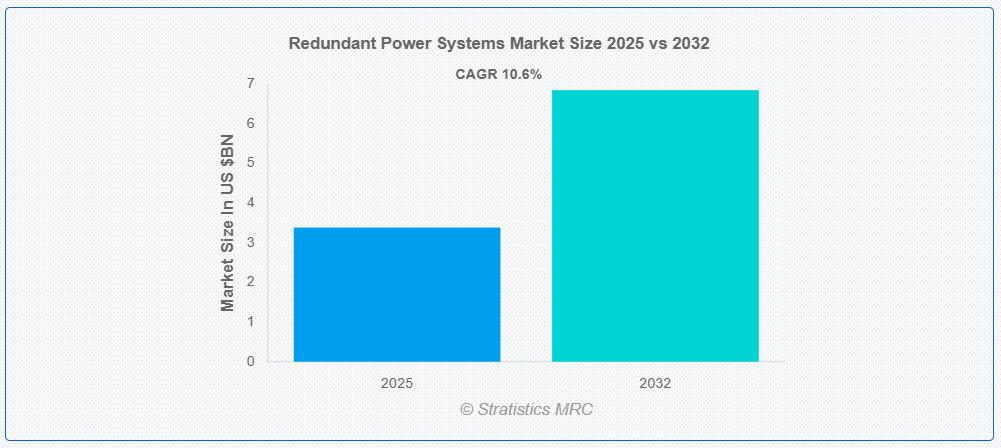

ストラティスティクスMRCによると、世界の冗長電源システム市場は2025年に33億8000万ドル規模となり、予測期間中に年平均成長率(CAGR)10.6%で成長し、2032年までに68億4000万ドルに達すると見込まれています。冗長電源システムは、主電源システムの障害発生時に継続的な電力供給を確保するためのバックアップ電気システムである。N+1、2N、分散冗長性などの構成を採用し、余剰容量を提供するとともに単一障害点を排除する。データセンター、病院、産業施設などの重要環境で一般的に使用され、障害発生時に自動的に代替電源へ切り替えることで、信頼性、稼働時間、業務継続性を向上させる。

市場動向:

推進要因:

データセンター需要の増加

デジタルサービスへの依存度が高まる中、世界中のデータセンター数は著しく増加しています。企業がクラウドコンピューティング、ビッグデータ、IoT技術を導入するにつれ、無停電電源の必要性が極めて重要となっています。冗長電源システムは、データセンターの稼働時間と運用安定性を確保する上で極めて重要な役割を果たします。これらのシステムは、停電によるデータ損失やサービス中断のリスクを軽減するために不可欠です。ハイパースケールデータセンターへの投資拡大は、信頼性の高いバックアップソリューションの需要をさらに加速させている。その結果、冗長電源システムは現代のデジタルインフラにおける基盤要件となりつつある。

制約要因:

熟練労働力の不足

冗長電源システムの導入と保守には、電気工学およびシステム工学の専門知識を持つ高度な技能を持つ労働力が必要です。しかし、この分野では、特に新興市場や地方地域において顕著な人材不足が生じています。組織は、複雑な電源システムを設計、設置、管理する十分な訓練を受けた専門家を見つけるのに苦労することがよくあります。この不足は、プロジェクト実行の遅延やシステム性能の低下につながる可能性があります。さらに、認識不足や技術訓練機会の制限が労働力開発を妨げています。

機会:

コロケーションサービスの需要増加

企業は運用コスト削減と拡張性向上のため、第三者のデータセンターにインフラをホストする選択を増加させている。これらの施設は顧客の期待に応えるため無停電電源を提供する必要があり、堅牢な冗長化ソリューションの需要を牽引している。さらに、コロケーションプロバイダーは顧客獲得のため電力インフラに多額の投資を行っている。この変化は持続可能性目標の影響も受けており、プロバイダーは省エネルギー性と耐障害性を備えたバックアップシステムの導入を促されている。結果として、コロケーション需要の増加が冗長電源システム市場を直接牽引している。

脅威:

複雑なシステム設計と統合

冗長電源システムの設計・統合には高度な複雑性と綿密な計画が求められる。各データセンターは固有の電力ニーズを有し、既存インフラに適合したカスタマイズされた構成が必要となる。UPSシステム、発電機、開閉装置などの多様なコンポーネントをシームレスに連動させる課題が生じる。不適切な統合は非効率性、コスト増、さらにはシステム障害を招きかねない。さらに、進化する規制基準への対応はシステム導入にさらなる困難を加える。こうした複雑性は潜在的な導入者を躊躇させ、市場成長を阻害する可能性がある。

COVID-19の影響

COVID-19パンデミックは各セクターにおけるデジタルトランスフォーメーションを加速させ、データセンターへの依存度を高め、ひいては冗長電源ソリューションへの需要を増加させた。在宅勤務の義務化とデジタルサービスの急増はITインフラに前例のない負荷をかけた。この急激な需要増は安定した電力供給の必要性を浮き彫りにし、バックアップシステムを戦略的優先事項とした。しかし、サプライチェーンの混乱は、電源機器の製造と導入スケジュールに影響を与えました。パンデミック後の焦点は、先進型電源冗長性を通じてシステムの信頼性と拡張性を強化することに置かれています。

予測期間中、発電機セグメントが最大の規模を占めると予想される

発電機セグメントは、長時間のバックアップ電源を提供する上で重要な役割を担っているため、予測期間中に最大の市場シェアを占めると予想されます。発電機は、特にデータセンターや重要施設において、長期にわたる停電時の稼働維持に不可欠である。その拡張性と信頼性から、新規設置と改修プロジェクトの両方で優先的に選択されている。技術進歩により、より効率的で低排出の発電機モデルが開発され、採用が促進されている。

予測期間中、通信セグメントが最高のCAGRを示す見込み

予測期間中、通信セグメントはインフラ需要の増加により最も高い成長率を示すと予測される。5Gネットワークの拡大と急速なデジタル接続の進展が、通信事業者に電力耐障害性の強化を迫っている。高密度接続システムにおけるサービス中断を回避するには、信頼性の高い連続電力供給が不可欠である。エッジコンピューティングや遠隔地における通信タワーへの投資が、自律的で信頼性の高い電力ソリューションの需要をさらに押し上げている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はデータセンター環境の急成長とデジタル経済の発展により最大の市場シェアを維持すると予想される。中国、インド、シンガポールなどの国々はハイパースケールデータセンターに多額の投資を行っている。電子商取引、デジタルバンキング、オンライン教育の台頭が膨大なデータトラフィックを生み出している。こうした進展は堅牢で途切れない電力インフラを必要とし、冗長電源システムの需要を牽引している。

最高CAGR地域:

予測期間中、北米地域は電力システムの近代化進展とスマート技術の普及により、最高CAGRを示すと予測される。グローバルテック企業やデータ駆動型企業の存在が先進型冗長性ソリューションの導入を加速。エネルギー安全保障と災害対策への高い意識がバックアップインフラへの継続的投資を促進。エッジコンピューティングと分散型データセンターへの移行が電力システム要件をさらに増大させる。

市場の主要企業

冗長電源システム市場でプロファイルされている主要企業には、Eaton Corporation, Schneider Electric SE, Vertiv Group Corp., ABB Ltd., Emerson Electric Co., Delta Electronics Inc., Mitsubishi Electric Corporation, Siemens AG, General Electric (GE), Toshiba Corporation, Hitachi Ltd., Riello Elettronica S.p.A., Cyber Power Systems Inc., Legrand S.A., and Fuji Electric Co., Ltdなどが挙げられる。

主な動向:

2025年5月、ABBは、産業用モビリティおよび船舶推進における電化戦略を加速するため、先進型パワーエレクトロニクス分野におけるフランスの革新企業であるBrightLoopの買収契約を締結したと発表しました。この買収により、建設・鉱業用機器から電気フェリー、海洋船舶に至るまで、最も要求の厳しい用途に合わせた、コンパクトで堅牢、かつインテリジェントな電力変換システムの提供におけるABBの能力が拡大することになります。

2024年9月、イートンはタミル・ナードゥ州政府と覚書(MoU)を締結したと発表しました。この合意は、イートンの Crouse-Hinds および B-Line 事業の拡大計画における重要な一歩であり、持続可能なソリューションを通じてインドのイノベーションと成長を推進するという同社の取り組みを強化するものです。

対象タイプ:

• N+1 冗長性

• 2N 冗長性

• 2N+1 冗長性

• 分散型冗長性

• グリッド接続冗長システム

• その他のタイプ

対象コンポーネント:

• 無停電電源装置 (UPS)

• 配電ユニット (PDU)

• 発電機

• 転送スイッチ

• バッテリーシステム

• 電源管理ソフトウェア

• ケーブルおよびコネクタ

対象となる電力容量:

• 10 kVA 未満

• 10~100 kVA

• 100~500 kVA

• 500 kVA 以上

対象冗長化アーキテクチャ:

• 並列冗長化

• モジュール式冗長化

• ハイブリッドシステム

対象アプリケーション:

• データセンター

• 電気通信

• 医療施設

• 金融・保険・証券(BFSI)

• 産業オートメーション

• 商業ビル

• 交通・インフラ

• 軍事・防衛

• 公益事業・エネルギー

• 放送・メディア

• その他のアプリケーション

対象エンドユーザー:

• 大企業

• 中小企業(SME)

• 政府・公共部門

• クラウドおよびコロケーションプロバイダー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争

5 グローバル冗長電源システム市場(タイプ別)

5.1 概要

5.2 N+1冗長性

5.3 2N冗長性

5.4 2N+1冗長性

5.5 分散型冗長性

5.6 グリッド接続型冗長システム

5.7 その他タイプ

6 グローバル冗長電源システム市場、コンポーネント別

6.1 概要

6.2 無停電電源装置(UPS)

6.3 配電ユニット(PDU)

6.4 発電機

6.5 切替スイッチ

6.6 バッテリーシステム

6.7 電力管理ソフトウェア

6.8 ケーブル及びコネクタ

7 電力容量別グローバル冗長電源システム市場

7.1 概要

7.2 10kVA未満

7.3 10~100kVA

7.4 100~500kVA

7.5 500kVA超

8 グローバル冗長電源システム市場:冗長化アーキテクチャ別

8.1 概要

8.2 並列冗長化

8.3 モジュール式冗長化

8.4 ハイブリッドシステム

9 グローバル冗長電源システム市場:用途別

9.1 概要

9.2 データセンター

9.3 電気通信

9.4 医療施設

9.5 銀行・金融サービス・保険(BFSI)

9.6 産業オートメーション

9.7 商業ビル

9.8 運輸・インフラ

9.9 軍事・防衛

9.10 公益事業・エネルギー

9.11 放送・メディア

9.12 その他の用途

10 グローバル冗長電源システム市場、エンドユーザー別

10.1 はじめに

10.2 大企業

10.3 中小企業(SME)

10.4 政府・公共部門

10.5 クラウド・コロケーションプロバイダー

10.6 その他のエンドユーザー

11 グローバル冗長電源システム市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な進展

12.1 契約、提携、協力および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Eaton Corporation

13.2 Schneider Electric SE

13.3 Vertiv Group Corp.

13.4 ABB Ltd.

13.5 Emerson Electric Co.

13.6 Delta Electronics Inc.

13.7 Mitsubishi Electric Corporation

13.8 Siemens AG

13.9 General Electric (GE)

13.10 Toshiba Corporation

13.11 Hitachi Ltd.

13.12 Riello Elettronica S.p.A.

13.13 Cyber Power Systems Inc.

13.14 Legrand S.A.

13.15 Fuji Electric Co., Ltd.

表一覧

1 地域別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

2 タイプ別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

3 N+1冗長性別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

4 グローバル冗長電源システム市場見通し、2N冗長性別(2024-2032年)(百万ドル)

5 グローバル冗長電源システム市場見通し、2N+1冗長性別(2024-2032年)(百万ドル)

6 分散型冗長化別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

7 グリッド接続型冗長システム別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

8 その他タイプ別グローバル冗長電源システム市場見通し(2024-2032年) (百万ドル)

9 世界の冗長電源システム市場見通し:コンポーネント別 (2024-2032年) (百万ドル)

10 世界の冗長電源システム市場見通し:無停電電源装置 (UPS) 別 (2024-2032年) (百万ドル)

11 電力分配ユニット(PDU)別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

12 発電機別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

13 転送スイッチ別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

14 バッテリーシステム別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

15 電力管理ソフトウェア別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

16 ケーブル・コネクタ別グローバル冗長電源システム市場見通し(2024-2032年)(百万米ドル)

17 電力容量別グローバル冗長電源システム市場見通し(2024-2032年)(百万米ドル)

18 10kVA未満別グローバル冗長電源システム市場見通し(2024-2032年) (百万米ドル)

19 グローバル冗長電源システム市場見通し:10~100kVA別 (2024-2032年) (百万米ドル)

20 グローバル冗長電源システム市場見通し:100~500kVA別 (2024-2032年) (百万米ドル)

21 グローバル冗長電源システム市場見通し、500kVA超別(2024-2032年)(百万ドル)

22 グローバル冗長電源システム市場見通し、冗長性アーキテクチャ別(2024-2032年)(百万ドル)

23 グローバル冗長電源システム市場見通し、並列冗長性別(2024-2032年) (百万ドル)

24 モジュラー冗長化別グローバル冗長電源システム市場見通し (2024-2032) (百万ドル)

25 ハイブリッドシステム別グローバル冗長電源システム市場見通し (2024-2032) (百万ドル)

26 グローバル冗長電源システム市場見通し、用途別(2024-2032年)(百万ドル)

27 グローバル冗長電源システム市場見通し、データセンター別(2024-2032年)(百万ドル)

28 グローバル冗長電源システム市場見通し、通信分野別(2024-2032年)(百万ドル)

29 グローバル冗長電源システム市場見通し、医療施設別(2024-2032年)(百万ドル)

30 グローバル冗長電源システム市場見通し、銀行・金融サービス・保険(BFSI)別(2024-2032年)(百万ドル)

31 産業オートメーション分野におけるグローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

32 商業ビル分野におけるグローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

33 輸送・インフラ分野におけるグローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

34 軍事・防衛分野におけるグローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

35 公益事業・エネルギー分野におけるグローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

36 グローバル冗長電源システム市場見通し:放送・メディア分野別(2024-2032年)(百万ドル)

37 グローバル冗長電源システム市場見通し:その他用途別(2024-2032年)(百万ドル)

38 グローバル冗長電源システム市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

39 グローバル冗長電源システム市場見通し、大企業別(2024-2032年)(百万ドル)

40 グローバル冗長電源システム市場見通し、中小企業(SME)別(2024-2032年)(百万ドル)

41 グローバル冗長電源システム市場見通し、政府・公共部門別(2024-2032年) (百万ドル)

42 クラウドおよびコロケーションプロバイダー別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

43 その他のエンドユーザー別グローバル冗長電源システム市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖