❖本調査資料に関するお問い合わせはこちら❖

エアロゲルフィルム市場規模とシェア予測見通し 2025年から2035年

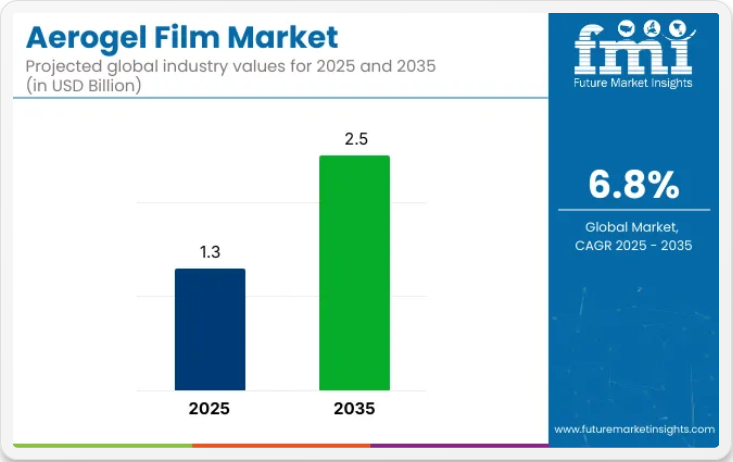

2025年、エアロゲルフィルム市場は13億米ドルと評価され、2035年までに25億米ドルに達すると予測されており、6.8%のCAGRで成長しています。航空宇宙、自動車、建設などの業界における軽量で高性能な材料への需要増加を背景に、市場は大幅な成長が見込まれています。

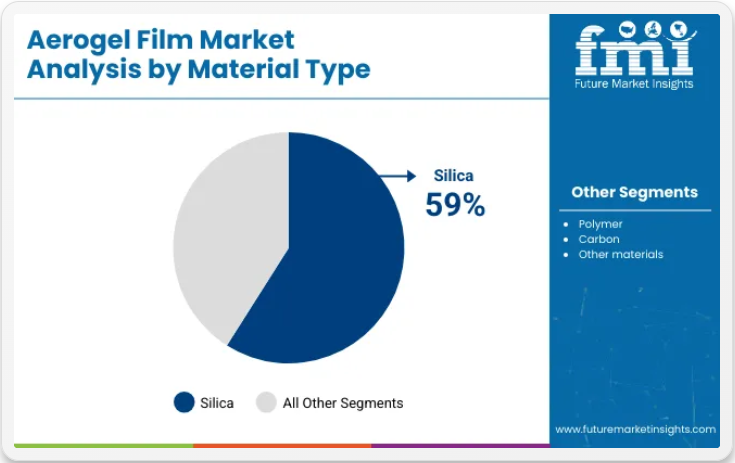

シリカエアロゲルフィルムは材料セグメントを支配すると予測され、2025年には59%の市場シェアを占める見込みです。エレクトロニクス業界は主要な最終用途分野であり続け、電子機器、断熱材、省エネルギー用途におけるエアロゲルシートの採用拡大が見込まれます。さらに、航空宇宙および自動車分野における軽量で耐久性のある材料への需要増加が、市場のさらなる拡大を促進します。

建設分野における先進断熱材の需要増加や、エネルギー・電力用途での継続的な技術進歩も業界の成長過程を後押しする。エアロゲルシート製造技術の革新により、断熱性や機械的強度が向上している。

主要市場プレイヤーは、材料の効率性と環境適合性を高めるため、特性強化に向けた研究開発に多額の投資を行っています。建設、エネルギー、電子機器などの業界で高性能材料への需要が高まるにつれ、需要は増加し、さらなる市場発展を促進すると予想されます。

エアロゲル市場の主要プレイヤーであるアスペン・エアロゲルズは、断熱バリアおよびエネルギー産業分野の事業拡大に注力しています。同社はサプライチェーンとコスト構造の最適化を図りながら、市場展開を拡大することを目指しています。アスペン・エアロゲルのドン・ヤング社長兼CEOは次のように述べている。「当社は、断熱バリアおよびエネルギー業界向け商業活動の拡大、サプライチェーンの強化、コスト構造の最適化という戦略の主要要素を推進し続けている」。2025年第1四半期、同社は7,870万米ドルの収益を報告し、電気自動車プラットフォーム向けPyroThin®断熱バリア技術の契約を獲得した。

エアロゲルフィルム市場を主要投資セグメント別に分析

市場は材料タイプ(シリカ、ポリマー、カーボンエアロゲルフィルム)、形態(ブランケット/シート、タイル/パネル、粉末/顆粒)、最終用途業界(航空宇宙、自動車、建設、電子機器、エネルギー)で区分される。優れた断熱特性からシリカ系エアロゲルフィルムが主流を占め、ブランケット/シート形状は業界横断的な容易な適用性から支持されている。

材料セグメントをリードするシリカエアロゲルフィルム

シリカエアロゲルフィルムは2025年までに材料セグメントの59%を占める見込み。卓越した断熱性、低密度、高強度重量比が評価され、軽量かつ耐久性のある断熱材を必要とする航空宇宙、自動車、建設分野で広く採用されている。

- アスペン・エアロゲルズやキャボット・コーポレーションなどの主要企業は、製造コスト削減と機械的強度の向上のためのプロセス改善に投資している。

- 研究開発の焦点は、耐湿性を向上させる表面機能化技術にある。エネルギー効率規制の強化に伴い、シリカエアロゲルフィルムは材料分野で最大の投資シェアを獲得すると予想される。

電子機器が最大の最終用途業界を維持

電子機器業界は2025年に市場需要の34%を占める見込みである。これらのフィルムは、過熱防止とデバイス寿命延長のため、バッテリー熱管理、半導体パッケージング、民生用電子機器の断熱材として採用されている。

- エアロゲル・テクノロジーズ社やBASF SEなどの企業は、次世代デバイスへのエアロゲル断熱材統合に向けOEMと提携している。

- 高度な熱調節を実現するため、これらのフィルムと相変化材料を組み合わせたハイブリッド複合材の研究開発が進められている。小型化と電力密度の向上に伴い、エレクトロニクス分野がエアロゲルフィルム投資の最大部分を牽引し続ける見込みである。

ブランケット/シート形状が用途を支配

ブランケットおよびシート形状のエアロゲルフィルムは、2025年に形状セグメントの42.9%を占める見込み。その柔軟性、設置の容易さ、優れた耐熱性により、建築断熱材、工業用配管、防護服に理想的である。

- メーカーはコスト削減と均一性向上のため、ロールツーロール生産技術の開発を進めている。

- アルマセル・インターナショナルS.A.やスヴェンスカ・エアロゲルABなどの企業は、建設・エネルギー企業と連携し大規模断熱プロジェクトのパイロット事業を実施中。世界的な省エネ・炭素削減の潮流を受け、ブランケット・シート形状は今後も形状別で最大の投資を集め続ける見込み。

エアロゲルフィルム市場の主要動向

建設、航空宇宙、電子機器分野における高性能断熱材・軽量ソリューションの需要が業界の成長過程を支えています。しかし、高い製造コストと複雑な製造プロセスが主要な障壁となっています。2035年までに生産拡大、コスト削減、エアロゲルシートの潜在能力を最大限に引き出すためには、継続的な研究開発とプロセス革新が不可欠です。

高性能断熱材の需要急増

各業界における厳格な省エネ規制と環境配慮型イニシアチブが需要を牽引している。建設分野では、グリーンビルディング基準を満たすため、従来の断熱材に代わってブランケット/シート型エアロゲルが採用されている。自動車・航空宇宙分野では、軽量エアロゲル部品が燃料消費量と排出ガスの削減に貢献している。

電子機器メーカーは、次世代の熱管理技術として、バッテリーや半導体向けのフィルムを統合している。アスペン・エアロジェルズ社とキャボット社の研究開発投資により、機械的強度と耐湿性を向上させた複合フィルムの開発が加速している。

高い生産コストと製造の複雑さ

需要は堅調であるにもかかわらず、原材料の高コストと複雑な製造プロセスにより、市場は大きな障壁に直面している。従来品のゾル-ゲル法では、乾燥に時間がかかり、超臨界プロセスが必要であるため、生産量が制限される。常圧乾燥などの先進技術が模索されているが、歩留まりと品質の課題は残る。

中小規模メーカーは規模の経済達成に苦戦し、特殊設備への資本支出が新規参入を阻んでいる。新規エアロゲル複合材の規制承認もさらなる遅延要因となる。コストと複雑性の克服は、市場プレイヤーが生産能力を拡大し、世界的な需要増に対応する上で極めて重要となる。

エアロゲルフィルムの製造・流通・供給における主要国分析

市場は米国と英国がイノベーションとパイロット規模生産で主導し、中国とインドは政府の義務化とインフラ需要により採用を加速。日本はハイエンド電子機器と自動車用途に注力。強力な官民連携、環境政策、研究開発投資がこれらの主要市場における成長過程を支えている。

米国エアロゲルフィルム市場成長過程の概要

米国エアロゲルフィルム業界は高性能断熱材・軽量素材分野で革新を主導し、2035年まで年平均成長率(CAGR)4.8%で拡大。

アスペン・エアロジェルズやキャボット・コーポレーションなどの企業は、テキサス州とマサチューセッツ州にパイロット生産施設を拡張し、航空宇宙、自動車、建設分野向けにシリカおよびポリマーベースのエアロゲルシートを供給している。バッテリーおよび半導体メーカーは、熱管理のためにエアロゲルシートを統合し、デバイスの過熱を抑制し、部品の寿命を延ばしている。

- エネルギー省の先進材料プログラムに基づく研究開発助成金を含む連邦政府のインセンティブが、新たなプロセス開発を加速させている。

- 国立研究所と民間企業との共同プロジェクトにより、常圧乾燥技術が改良されている。厳格な省エネルギー基準と環境規制に支えられ、米国市場は2025年から2035年にかけて堅調な成長過程を維持すると予測される。

英国におけるエアロゲルフィルム採用の詳細分析

英国では、エアロゲルフィルムが歴史的建造物の改修、電子機器、特殊自動車用途に導入されており、成長率は4.1%のCAGRと推定される。耐湿性ブランケットエアロゲルを生産するキャボットのケンブリッジ工場は、建築事務所と提携し、外観を変更せずにグレードII指定建造物の断熱化を実現している。英国気象条件下での長期耐久性は、国立物理研究所による性能検証で保証されている。

- データセンターと5Gインフラの拡大が、バッテリー・サーバー用断熱材の需要を牽引。ミッドランド地方の自動車OEMメーカーは、車両軽量化と燃費向上を目的としたエアロゲル複合材の試験導入を進めている。

- 政府系機関「イノベートUK」を通じた資金支援がスケールアッププロジェクトを後押しし、官民連携を促進している。

中国エアロゲルフィルム市場の動向と成長

中国の市場は、大規模なインフラ投資と厳格な省エネルギー規制を背景に、2035年まで年平均成長率(CAGR)5.7%で急速に拡大している。広東アリソンハイテックやLG化学の上海工場を含む国内メーカーは、シリカおよびカーボンエアロゲルベースのフィルムの生産能力を倍増させた。「グリーンビルディング行動計画」は、新規住宅・商業建築における断熱性能の向上を義務付けており、エアロゲルの採用を促進している。

- 急成長する中国電気自動車業界では、熱調節目的でエアロゲルフィルムをバッテリーパックに組み込んでいる。国際パートナーとの共同研究により常圧乾燥法の改良を目指し、生産コストを最大30%削減する見込み。

- 再生可能エネルギープロジェクトへの政府補助金が、太陽光・熱発電用途の需要をさらに加速。中国の市場は主要経済国中で最高のCAGR成長が予測される。

インドのエアロゲルフィルム市場成長過程と機会

インドのエアロゲルフィルム市場の需要は予測期間中、インフラ開発・再生可能エネルギー・都市化を原動力に6.3%のCAGRで成長過程にあると推定される。アーマセル・インターナショナルとアクティブ・エアロゲルズはグジャラート州とタミル・ナードゥ州でパイロットラインを立ち上げ、建設・電力セクターをターゲットとしている。スマートシティ構想では公共施設のエネルギー性能向上のためエアロゲル断熱建築を採用。

- 太陽熱発電所やデータセンター冷却への需要が、エアロゲル断熱材の早期試験を促進している。IIT研究センターは輸入依存度低減のため、コスト効率の高いポリマー系エアロゲルの開発を進めている。

- 政府の「メイク・イン・インディア」政策が国内製造を後押しする中、グローバルリーダーからの技術移転が現地の能力強化に寄与している。投資拡大と支援政策により、インド市場は急速な拡大を遂げようとしている。

日本エアロゲルフィルム市場の展望と機会

日本の市場は2035年までに3.7%のCAGR(年平均成長率)を記録する見込み。成熟した研究開発エコシステムと先進的な製造能力が市場を後押ししている。JIOS AerogelやThermablok Aerogelsなどの企業は、半導体製造工場の断熱や電気自動車の熱管理向け特殊フィルムを商品化。経済産業省の省エネルギープログラムとの共同プロジェクトでは、耐震構造物におけるエアロゲルブランケット断熱材の試験導入が進められている。

- 民生用電子機器分野では、スマートフォンやノートパソコンのバッテリー過熱防止にエアロゲルシートが組み込まれている。日本の自動車メーカーは、車両重量の削減と乗員快適性の向上のためにエアロゲル複合材の試験を進めている。

- 建築物のエネルギー性能に関する政府規制が、工場や高層アパートの改修を推進している。品質と精度を重視する日本の姿勢は、継続的なイノベーションと規制支援を通じて、市場における着実な成長過程を可能にする。

主要エアロゲルフィルム市場サプライヤー

世界のエアロゲルフィルム市場は競争が激しく、KONLIDA、スタンフォード・アドバンスト・マテリアルズ、エアロゲル・テクノロジーズなどの主要企業が主導している。これらの業界リーダーは、航空宇宙、建設、エネルギー分野で活用される高性能エアロゲルの提供に向け、革新と広範な研究開発に注力している。

軽量・断熱性・環境配慮性を兼ね備えたフィルム開発能力が、これら企業に明確な市場優位性をもたらしている。市場の競争構造は、断熱性・強度・環境適合性といった優れた特性を有する先進材料への需要増によって形成されている。

エアロゲル生産における多額の資本投資や技術的専門知識といった高い参入障壁が新規参入者を制限し、市場支配権を既存企業に集中させています。それにもかかわらず、市場は依然として分散状態にあり、統合の成長過程が存在します。エネルギー効率の高いソリューションや先進材料への需要が高まる中、主要エアロゲルメーカーは自社の地位を強化し技術能力を拡大することで、さらなる市場進化を推進すると予想されます。

エアロゲルフィルム業界の最新動向

アスペン・エアロゲルズは、航空宇宙・エネルギー分野向け次世代製品の試作開発を加速するため、マサチューセッツ州マールボロに「先進熱遮断センター」を開設。キャボット社のシリカエアロゲルは、ドイツのユネスコ登録建造物「マティルデンヘーエ」の断熱材に採用され、歴史的建造物改修における性能を実証。査読付き研究では、エアロゲルの機械的・熱的特性を維持しつつコスト削減を目指す常圧乾燥プロセスが進化。これらの進展は、スケーラブルな製造、用途特化型研究開発、グリーンプロセス革新への注力を浮き彫りにしている。

主要企業

- KONLIDA

- Stanford Advanced Materials

- Aerogel Technologies, LLC

- Sheen Electronical Technology Co.,

- FSPG HI-TECH CO., LTD.

- Huatao Group

- Aerchs Adhesive Solution Co.,Ltd.

主要セグメント

材料タイプ別:

シリカ、ポリマー、カーボン、その他材料に分類される。

形態別:

ブランケット/シート、タイル/パネル、粉末/顆粒に分類されます。

最終用途業界別:

航空宇宙・防衛、自動車、建設、電子機器、エネルギー・電力、その他に分類されます。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- シリカエアロゲルフィルム

- ポリマーエアロゲルフィルム

- カーボンエアロゲルフィルム

- その他材料

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、フォームファクター別

- ブランケット/シート

- タイル/パネル

- 粉末/顆粒

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途産業別

- 航空宇宙・防衛

- 自動車

- 建設

- 電子

- エネルギー・電力

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Stryker Corporation

- Hill-Rom Holdings, Inc

- Getinge AB

- Invacare Corporation

- Amico Corporation

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020年~2035年

- 表2:地域別グローバル市場数量(平方フィート)予測、2020年~2035年

- 表3:素材タイプ別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:素材タイプ別グローバル市場数量(平方フィート)予測(2020年~2035年)

- 表5:フォームファクター別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:フォームファクター別グローバル市場規模(平方フィート)予測、2020年から2035年

- 表7:エンドユーザー産業別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:エンドユーザー産業別グローバル市場規模(平方フィート)予測、2020年から2035年

- 表9:北米市場規模(億米ドル)予測(国別、2020年~2035年)

- 表10:北米市場規模(平方フィート)予測(国別、2020年~2035年)

- 表11:北米市場規模(億米ドル)予測(材料タイプ別、2020年~2035年)

- 表12:北米市場規模(平方フィート)予測(材料タイプ別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(フォームファクター別、2020年から2035年)

- 表14:北米市場規模(平方フィート)予測(フォームファクター別、2020年から2035年)

- 表15:北米市場規模(億米ドル)エンドユース産業別予測、2020年から2035年

- 表16:北米市場規模(平方フィート)エンドユース産業別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(億米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(平方フィート)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(億米ドル)材料タイプ別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(平方フィート)予測(材料タイプ別、2020年~2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(フォームファクター別、2020年~2035年)

- 表22:ラテンアメリカ市場規模(平方フィート) フォームファクター別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(平方フィート)エンドユーザー産業別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(億米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(平方フィート)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(億米ドル)材料タイプ別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(平方フィート)予測(材料タイプ別、2020年~2035年)

- 表29:西ヨーロッパ市場規模(10億米ドル)予測(フォームファクター別、2020年~2035年)

- 表30: 西ヨーロッパ市場規模(平方フィート)予測:フォームファクター別、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)予測:最終用途産業別、2020年から2035年

- 表32:西ヨーロッパ市場規模(平方フィート)予測:最終用途産業別、2020年から2035年

- 表33:東欧市場規模(億米ドル)国別予測、2020年から2035年

- 表34:東欧市場規模(平方フィート)国別予測、2020年から2035年

- 表35:東欧市場規模(億米ドル)材料タイプ別予測、2020年から2035年

- 表36:東欧市場規模(平方フィート)予測(材料タイプ別)、2020年から2035年

- 表37:東欧市場規模(10億米ドル)予測(フォームファクター別)、2020年から2035年

- 表38:東欧市場規模(平方フィート)予測(フォームファクター別)、2020年から2035年

- 表39:東欧市場規模(億米ドル)用途産業別予測、2020年から2035年

- 表40:東欧市場規模(平方フィート)用途産業別予測、2020年から2035年

- 表41:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(平方フィート)国別予測、2020年から2035年

- 表43:東アジア市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表44:東アジア市場規模(平方フィート)の素材タイプ別予測、2020年から2035年

- 表45:東アジア市場規模(10億米ドル)のフォームファクター別予測、2020年から2035年

- 表46:東アジア市場規模(平方フィート)の予測(フォームファクター別、2020年から2035年)

- 表47:東アジア市場規模(10億米ドル)の予測(最終用途産業別、2020年から2035年)

- 表48: 東アジア市場規模(平方フィート)最終用途産業別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋市場規模(平方フィート)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(材質別、2020年~2035年予測、10億米ドル)

- 表52:南アジア・太平洋地域市場規模(材質別、2020年~2035年予測、平方フィート)

- 表53:南アジア・太平洋地域市場規模(単位:10億米ドル)-フォームファクター別予測(2020~2035年)

- 表54:南アジア・太平洋地域市場規模(単位:平方フィート)-フォームファクター別予測(2020~2035年)

- 表55:南アジア・太平洋市場規模(億米ドル)エンドユーザー産業別予測、2020年から2035年

- 表56:南アジア・太平洋市場規模(平方フィート)エンドユーザー産業別予測、2020年から2035年

- 表57:中東・アフリカ市場規模 (10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(平方フィート)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(10億米ドル)素材タイプ別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(平方フィート)予測(材料タイプ別、2020年~2035年)

- 表61:中東・アフリカ市場規模(10億米ドル)予測(フォームファクター別、2020年~2035年)

- 表62:中東・アフリカ市場規模(平方フィート)予測(フォームファクター別、2020年から2035年)

- 表63:中東・アフリカ市場規模(10億米ドル)予測(最終用途産業別、2020年から2035年)

- 表64:中東・アフリカ市場規模(平方フィート)予測:最終用途産業別、2020年から2035年

図表一覧

- 図1:世界市場規模(平方フィート)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(億米ドル)予測 2020~2035年

- 図4:世界市場シェアとBPS分析(材料タイプ別)、2025年および2035年

- 図5:世界市場前年比成長率比較(材料タイプ別)、2025~2035年

- 図6:材料タイプ別グローバル市場魅力度分析

- 図7:フォームファクター別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:フォームファクター別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:フォームファクター別グローバル市場魅力度分析

- 図10:用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途産業別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分米ドル機会、2025年から2035年

- 図17:ラテンアメリカ市場の増分米ドル機会、2025年から2035年

- 図18:西ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図19:東ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの追加米ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの追加米ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの追加米ドル機会

- 図23:北米市場における国別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における素材タイプ別価値シェアとBPS分析(2025年および2035年)

- 図25:北米市場における素材タイプ別前年比成長率比較(2025年から2035年)

- 図26:北米市場における材料タイプ別魅力度分析

- 図27:北米市場におけるフォームファクター別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図29:北米市場におけるフォームファクター別魅力度分析

- 図30:北米市場におけるエンドユーザー産業別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場におけるエンドユーザー産業別前年比成長率比較(2025年から2035年)

- 図32:北米市場におけるエンドユーザー産業別魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:材料タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:材料タイプ別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場における材料タイプ別魅力度分析

- 図37:ラテンアメリカ市場におけるフォームファクター別市場価値シェアとBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場におけるフォームファクター別魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図43:西ヨーロッパ市場における国別価値シェアとBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における材料タイプ別価値シェアとBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における材料タイプ別市場魅力度分析

- 図47:西ヨーロッパ市場におけるフォームファクター別市場価値シェアとBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場におけるフォームファクター別魅力度分析

- 図50:西ヨーロッパ市場における最終用途産業別価値シェアとBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場における最終用途産業別魅力度分析

- 図53:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図56:東欧市場における材料タイプ別市場魅力度分析

- 図57:東欧市場におけるフォームファクター別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東欧市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図59:東欧市場におけるフォームファクター別市場魅力度分析

- 図60:東欧市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東欧市場における最終用途産業別前年比成長率比較(2025年から2035年)

- 図62:東欧市場における最終用途産業別市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における材料タイプ別魅力度分析

- 図67:東アジア市場におけるフォームファクター別市場価値シェアとBPS分析(2025年および2035年)

- 図68:東アジア市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場におけるフォームファクター別魅力度分析

- 図70:東アジア市場におけるエンドユーザー産業別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場におけるエンドユーザー産業別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場におけるエンドユーザー産業別魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における材料タイプ別前年比成長率比較(2025年から2035年)

- 図76:南アジア・太平洋市場における材料タイプ別市場魅力度分析

- 図77:南アジア・太平洋市場におけるフォームファクター別市場価値シェアとBPS分析(2025年および2035年)

- 図78:南アジア・太平洋市場におけるフォームファクター別前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場におけるフォームファクター別市場魅力度分析

- 図80:南アジア・太平洋市場におけるエンドユーザー産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場におけるエンドユーザー産業別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における材料タイプ別前年比成長率比較(2025年~2035年)

- 図86:中東・アフリカ市場における材料タイプ別市場魅力度分析

- 図87:中東・アフリカ市場におけるフォームファクター別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場におけるフォームファクター別前年比成長率比較(2025年~2035年)

- 図89:中東・アフリカ市場におけるフォームファクター別魅力度分析

- 図90:中東・アフリカ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における最終用途産業別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析