❖本調査資料に関するお問い合わせはこちら❖

遠隔医療技術市場規模とシェア予測見通し 2025年から2035年

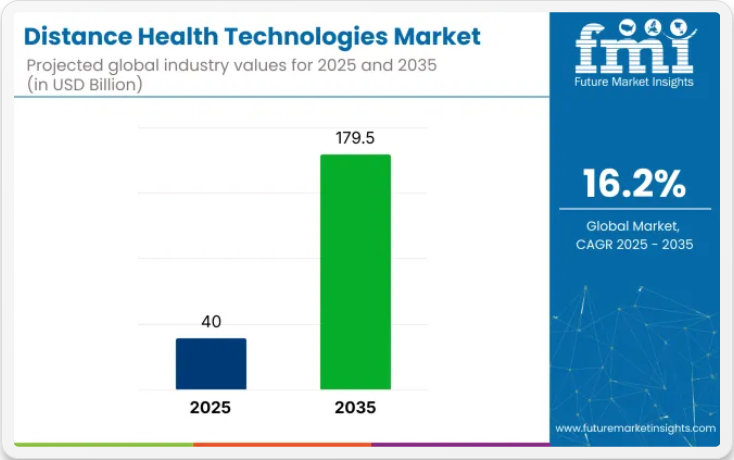

遠隔医療技術市場は、2025年に400億米ドルと評価され、2035年までに1,795億米ドルに達すると予測されており、16.2%のCAGR(年平均成長率)を記録する見込みです。主要技術には、遠隔医療、遠隔患者モニタリング(RPM)、モバイルヘルス、仮想ケアプラットフォームが含まれ、アクセスしやすく患者中心のケアを求める消費者の嗜好の高まりにより、急速な拡大を経験している。

高度な接続性(5G/IoT)、AI駆動型分析、パンデミック後の仮想診療の常態化により、市場は堅調な勢いを増している。通信事業者、ヘルスケア技術スタートアップ、伝統的な医療技術大手が主導する競争環境は、激しいイノベーションを強調している。インフラの成熟と償還枠組みの深化に伴い、プラットフォームのモジュール化、マルチチャネル医療提供、データ駆動型精密医療において豊富な機会が存在する。

市場のリーダーシップはフィリップス、GE医療、テラドック・ヘルス、アムウェル、VSee医療に集中しており、いずれも遠隔医療プラットフォームとRPMソリューションに戦略的に投資している。2024年、ヘルス・リカバリー・ソリューションズ(HRS)は、HealPrecisely™が自宅モニタリングを必要とする創傷ケア患者向けの新規遠隔患者モニタリング(RPM)プログラムにおいて、HRSを優先パートナーに選定したと発表した。

この連携は患者の治療成果と回復の向上を目的としている。「慢性創傷ケアのリーダーであるHealPreciselyとの協業を大変喜ばしく思います。当社のPatientConnectプラットフォームと物流サービスは、ケア提供の強化と患者成果の最適化を念頭に設計されています。本提携により創傷ケア管理の水準を高め、患者が自宅の快適さの中で最高品質のケアを受けられるよう支援します」とHRSのマーケティング&ポートフォリオ戦略責任者マイケル・ジェマティは述べた。

北米は遠隔医療技術の採用をリードしており、米国は医療システムへの遠隔医療統合により最も収益性の高い市場となっている。主な進展には、VSeeのようなプラットフォームが2025年に数百万ドル規模のEHR統合契約を獲得したことを受け、腫瘍内科、循環器科、腎臓学におけるRPMの企業レベルでの導入が含まれる。

AI搭載ウェアラブルへの投資が勢いを増す一方、政府プログラムが地方のブロードバンド障壁を低減している。慢性疾患の集中化が保険者による継続的ケア技術への資金提供を促進している。さらに、遠隔医療プロバイダー間の戦略的統合が、垂直統合型の仮想医療エコシステムを確立しつつある。

ヨーロッパでは、多国間遠隔医療枠組みと国境を越えたRPM償還モデルが拡大の象徴となっている。メーカーはEUのデータ主権とCEマーキングに対応した地域特化型RPMデバイスを投入中。ドイツは法定健康保険によるデジタル治療薬の償還率の高さで際立っている。

地域コンソーシアムは遠隔神経内科・高齢者ケア分野でAI駆動型RPMの試験運用を進めている。フィリップスやアムウェルなどの主要企業はヨーロッパの病院ネットワークと提携し、慢性疾患ケア経路への遠隔医療組み込みを推進中だ。EUデジタルヘルス法に基づく規制調和とEUデジタル・ヨーロッパ計画を通じた資金提供も、拡張可能なインフラと越境ポータルの構築を促進している。

主要投資セグメント別遠隔医療技術市場分析

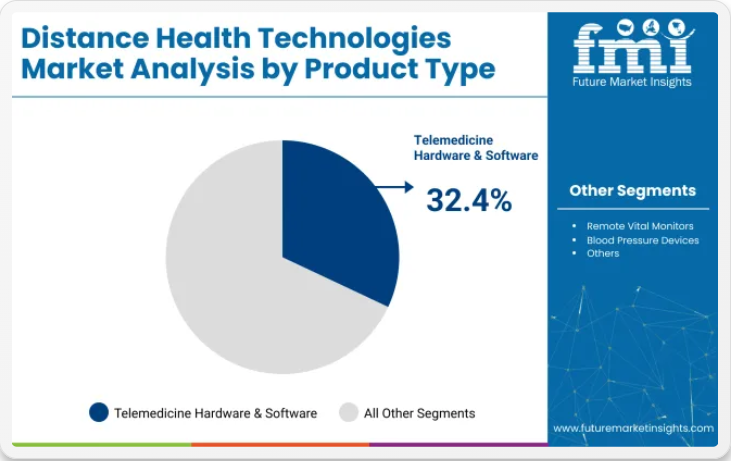

統合型仮想ケアインフラ需要により遠隔医療ハードウェア・ソフトウェアが市場を牽引

遠隔医療ハードウェア・ソフトウェアセグメントは、2025年に市場収益シェアの32.4%を占め、遠隔医療技術市場における主要製品タイプとして位置づけられている。この優位性は、病院システム、地域医療センター、在宅ケアモデルにおける仮想ケアインフラの統合が進んでいることに起因する。

医療のデジタル化義務化と有利な償還政策に後押しされ、同期・非同期相談を可能にする相互運用プラットフォームへの需要が急増している。特に北米とヨーロッパでは、規制当局や支払者によるインセンティブにより、病院グレードのソフトウェアと電子健康記録(EHR)システムとの統合が推進されている。

患者がアクセスしやすくタイムリーな仮想医療を好む傾向が強まる中、遠隔診療が市場を支配

2025年に22.1%の収益シェアを占める遠隔診療は、遠隔医療技術分野で最も利用されるアプリケーションとして台頭した。このセグメントの成長過程は、特に非緊急の症状や慢性疾患を管理する患者層を中心に、即時かつ便利な医療相談へのアクセスを求める患者の嗜好の高まりによって支えられている。

スマートフォンとインターネットの普及拡大がこれを後押しし、安全なビデオ・チャットプラットフォームを介した患者と医療提供者間のリアルタイムコミュニケーションを可能にした。パンデミック期間中およびその後、仮想医療提供に対する患者の信頼が大幅に改善し、一次医療およびフォローアップケアのワークフローにおける遠隔診療の定着につながった。さらに、政府主導の遠隔医療資金プログラムと医療提供者向けのインセンティブが、診療所およびシステムレベルでのプラットフォーム導入加速に大きく寄与している。

集中医療と先進インフラにより遠隔医療技術市場を支配する病院

2025年までに、病院は遠隔医療技術市場における収益シェアの32.1%を占めると予測される。この優位性は、多様な専門分野にわたる包括的医療提供において病院が担う中核的役割に起因する。病院は医療提供範囲の拡大、患者モニタリングの改善、医療提供システムの効率化を目的に、遠隔医療技術の採用を加速させている。

遠隔医療、遠隔患者モニタリング(RPM)、仮想診察を病院ワークフローに統合することで、特に地方や医療過疎地域の患者に対する継続的ケアの提供が可能となった。この分野は、電子健康記録(EHR)システムの普及、高度な診断ツール、シームレスなデータ交換を可能にする安全な通信チャネルによって、成長過程にある。償還政策や規制変更に支えられた遠隔医療サービスへの需要増加は、病院を遠隔医療技術の主要エンドユーザーとしてさらに確固たるものとしている。

課題と機会

課題

デジタルヘルスが直面する課題:プライバシー、相互運用性、抵抗

市場には多くの課題が存在し、データプライバシー、プラットフォーム間の相互運用性、デジタルソリューション導入に対する一部グループの抵抗などが挙げられる。遠隔医療を通じて大量の機密医療データが交換される中、コンプライアンス対策の不備による機密漏洩リスクが最大の懸念事項であり、深刻な法的・財務的影響を招きかねない。

医療従事者も同様で、一部の遠隔医療ソリューションを導入しているものの、標準化プロトコルの確立が困難な現状では、基準実装の不足によりシステム運用への統合が依然として課題となっている。高齢層や地方・低所得地域では、デジタルリテラシーの低さ、インターネット接続環境の不足、仮想医療の効果に対する懐疑から、デジタル導入が遅れている。

遠隔医療技術の規制承認手続きは、複数市場への参入を目指す企業が直面する課題をさらに複雑化させる。各国が独自のデータ保護法を制定する一方、国ごとに異なるライセンス要件への準拠も求められる。これら全てがコンプライアンスの妨げとなりコスト増を招く問題として積み上がり、結果としてイノベーションを阻害している。

機会

イノベーションと統合による遠隔医療の変革

AIによる仮想診察、患者データ保護のためのブロックチェーン、健康管理用ウェアラブル機器は、医療業界における機会の拡大を示唆している。予測分析とリアルタイムデータ共有を基盤とする個別化医療の現実化が進み、遠隔患者ケアの展望はより明るいものとなっている。

AI搭載のバーチャルアシスタントやチャットボットは、患者の関与を促しトリアージなどの業務を効率化することで、テレヘルスサービスをユーザーにとってよりアクセスしやすく拡張可能にすると同時に、医師の負担軽減にも寄与している。

ブロックチェーンは患者データの保管を安全化し、分散化を促進することで不正行為の可能性を低減。これにより医療ネットワークにおけるデータ交換の効率化が実現している。現代のウェアラブルデバイス(ブレスレット、スマートウォッチ、生体センサー)は、慢性疾患を極めて早期に捕捉するリアルタイム健康モニタリングを実現している。

これは、統合型・患者中心の新たな遠隔医療インフラ進化における画期的な瞬間である。これらの連携により、デジタルヘルスプラットフォームと電子健康記録(EHR)の接続が簡素化される。こうした革新は医療財務システムの効率化を促進するだけでなく、世界中の患者にとってコスト削減と治療成果の向上をもたらしている。

遠隔医療の未来:AI、遠隔モニタリング、規制改革

AI診断は、遠隔医療における疾患の特定、リスク評価、個別化治療に直接的な影響を与えます。AIベースのチャットボットや機械学習の支援により、医師は業務負担を軽減しつつ、より優れた診断、迅速な結果報告、有意義な患者転帰の恩恵を受けられます。

同時に、遠隔患者モニタリング(RPM)は慢性疾患ケアと退院後治療の風景を変えつつあります。血圧、血糖値、酸素飽和度といった患者のバイタルサインをリアルタイムで監視するウェアラブル技術と生体センサーは、再入院を防ぎ、より良い治療成果をもたらしています。

一方、各国政府は遠隔医療の支払い政策を調整し、デジタルヘルスソリューションの利用拡大に向けた規制レベルでの新たな基準を策定しています。異なる領域にまたがる調和のとれた規制を構築する戦略は、遠隔医療が主流の医療に浸透するきっかけとなる可能性がある。

変革するバーチャルケア:遠隔医療における5Gとブロックチェーンの力

遠隔医療において、5Gは有望な理論から急速に現実のものとなりつつあり、高速ネットワークと低遅延によってバーチャルケアを変革している。遠隔手術やAI駆動型診断は、5Gによって実現可能となった。インテリジェント医療機器さえも、機能する状態になりつつある。

患者と医療提供者は、高解像度画像のリアルタイム伝送と高速データ転送による煩わしさのない接続性を享受し、正確な遠隔診断を可能にします。VRやARを活用した医療トレーニングの機会も創出され、科学者が仮想空間で手術技術を練習・習得できるようになります。5Gエッジコンピューティングはデータ処理の安全性と分散化を確保し、遅延を削減することで遠隔医療の効率性を高めます。

セキュリティ面では、ブロックチェーンが電子健康記録(EHR)を保存する暗号化・改ざん防止環境を提供し、患者の信頼と遠隔医療サービスの透明性を高めます。ブロックチェーンにより不正が削減され、患者は機密性を維持しながら医療データを共有する権利を得ます。

これにより様々な医療専門家が患者データを自由に共有・アクセスでき、病歴の不一致が解消されます。スマートコントラクトは、請求処理や償還といった管理業務の効率化を可能にし、分散型本人確認は患者の機密性やデータ侵害防止に関して追加的なセキュリティを提供します。

国別洞察

アメリカ合衆国

市場展望

米国における遠隔医療技術の成長過程は、遠隔医療、ウェアラブル健康デバイス、遠隔患者モニタリングにより急速に進んでいます。AIベースの診断と仮想診療は、医療へのアクセスと効率性を向上させています。

パンデミックは全てのデジタルヘルスソリューションの成長過程を促進し、仮想ケアを医療の主流に押し上げた。その他の政府プログラムには、遠隔医療に対するメディケア・メディケイドの適用範囲拡大が含まれ、さらなる進展を後押ししている。さらに、糖尿病、心臓病、精神疾患などの慢性疾患の増加に伴い、継続的な遠隔医療モデルへの需要が高まっている。

市場の成長要因

- 技術進歩:AI診断システム、遠隔医療プラットフォーム、モバイルヘルスアプリケーションが、遠隔医療の精度と効率性を高めることで患者ケアを変革している。

- 医療業界への投資増加:医療業界への資金供給が増加し、遠隔医療サービスが全国で利用可能となっている。

- 遠隔モニタリング需要の拡大:慢性疾患の増加に伴い、継続的な健康モニタリングとオンライン診療による持続的ケアを必要とする患者が増加している。

- 遠隔医療を促進する規制:政策立案者は遠隔医療の償還率を引き上げ、医療提供者がデジタルソリューションを活用するよう促す規制を整備している。

- 患者の意識変化:患者はデジタル医療にますます慣れ親しんでおり、その結果、遠隔医療サービスの需要が拡大している。

ドイツ

市場展望

医療の高度なデジタル化パラダイムに後押しされ、ドイツの遠隔医療技術市場は雪崩のような勢いで成長している。数多くの政府主導の取り組みが、診療所や病院における遠隔医療、AI診断、遠隔モニタリング技術の採用に向けた道筋を十分に整えた。

主にデジタル医療法(DVG)と関連する償還制度を通じて、遠隔医療は普及し、医療への資金提供がなされている。高齢人口の急増に伴い、医療専門家らは、特に地方コミュニティにおいて、シームレスで途切れないケアを確保し、病院の混雑を緩和し、医療提供システムを強化するために、革新的に展開可能なデジタルソリューションに目を向けた。

市場成長要因

- デジタルヘルス急拡大:医療提供者は電子健康記録を導入し、患者ケア向上のため遠隔医療サービスを強化している。

- 高齢者層への遠隔医療必要性:継続的な医療観察を必要とする高齢者の増加に伴い、遠隔医療ソリューションは不可欠な治療手段となりつつある。

- 政府の支援策:遠隔医療推進政策と償還インセンティブが、サービス提供者と患者に仮想医療の受容を促している。

- 先端技術:ドイツの高水準デジタルインフラが遠隔医療サービスの提供を容易にしている。

- 地方医療アクセス改善:遠隔医療は孤立地域に質の高いサービスを提供し、医療格差を解消する。

インド

市場見通し

インドの遠隔医療技術市場は急速に成長している。デジタル・インディア政策がスマートフォンの普及拡大を通じて医療アクセスの改善を推進していること、そしてインドのような広大な国では、特に農村地域に住む人々を含め、すべての人に完璧な医療施設を提供することは現実的に困難であるためだ。

遠隔医療ソリューションは、医療施設がほとんど、あるいは全くない僻地の村々に今も住む膨大な人口の不足を補うことができます。スタートアップ企業や優れた医療提供者は、診断の精度向上、患者とのやり取りの円滑化、医療の質の向上を図るため、AIやビッグデータを導入しています。糖尿病、高血圧、呼吸器疾患などの慢性疾患の増加は、遠隔モニタリングやオンライン仮想診察の需要のさらなる増加と相まって、遠隔医療サービスの必要性の発展を加速させています。

市場の成長要因

- インターネット接続の拡大:低コストで高速なインターネットにより、遠隔医療の選択肢がこれまで以上に手頃な価格に。

- 医療格差の解消:遠隔医療は質の高い医療を遠隔地や医療過疎地域に届けることを目指す。

- 政府支援:国家デジタルヘルスミッションなどの施策がデジタルヘルスソリューションの導入を加速させている。

- 手頃な医療:遠隔診療は対面診察に代わる経済的かつ便利な選択肢となる。

- 民間セクターからの投資:電子医療への投資がサービスの質とアクセス向上に寄与している。

日本

市場展望

日本の遠隔医療技術市場は、高齢人口比率が極めて高いという人口特性と、ロボット遠隔医療における先進的な技術革新、さらに国民の28%以上が65歳以上という状況下での政府によるデジタルヘルスへの強力な支援により、急速に拡大しています。

この極めて高い数値により、遠隔医療への需要は今後も増加し続ける見込みである。遠隔医療資産は、高齢者ケア、慢性疾患管理、メンタルヘルスケアにおいても重要な役割を果たし得る。政府が遠隔医療規制を緩和したことで、オンライン診療を通じた医療専門家への相談がより便利になり、自宅にいながら質の高い治療を受ける機会が提供されている。

技術革新も日本の医療に広範な変革をもたらしている。AI診断、ウェアラブル機器と連動するIoTデバイス、クラウド保存の医療記録など、患者管理のハイテク手法が医療サービスの最適化と効率的な治療成果に積極的に貢献している。これらの革新は遠隔医療への効果的なアクセスを可能にし、特に人口密集都市部における病院数の不足解消に大きく寄与するだろう。

市場成長要因

- 高齢化社会の医療対応:増加傾向にある加齢に伴う疾患への医療提供において、遠隔医療の重要性が高まっている。

- シームレスなデジタル基盤:日本の技術先進環境は、遠隔医療を信頼性が高くアクセスしやすい治療手段としている。

- 政府の取り組み:前向きな政策が全国的な遠隔医療サービスの成長過程を促進している。

- 病院負担の軽減:仮想医療ソリューションは、特に混雑した都市部において病院の負担軽減に寄与する。

- 予防医療への関心の高まり:健康増進への意識向上により、デジタルヘルスソリューションを求める人々が増加している。

ブラジル

市場展望

現在、この市場が形成される中で、ブラジルでは遠隔医療技術の分野で非常に急速な拡大が進んでいる。特に、慢性疾患の増加に対処しつつ、地方部での医療アクセス改善を目指す同国の取り組みが背景にある。

医療システムは確かに危機的な状態にあり、病院の過密状態、医療従事者の不足、地方部のインフラ不足が課題となっている。この状況下で、遠隔医療は仮想診療、電子処方箋、遠隔モニタリングを通じてこれらの課題を解決している。新型コロナ危機中に政府が遠隔医療規制を緩和したことで、こうしたサービスの普及は持続的な成長過程にある。肥満、心臓病、糖尿病などの症例増加に伴い、デジタルヘルスサービスへの需要も高まっている。

市場成長要因

- 物理的障壁の克服:遠隔医療は、必要な場所で治療を可能にすることで、遠隔地に住む人々に恩恵をもたらします。

- 慢性疾患管理:糖尿病や心臓疾患などの慢性疾患の蔓延は、遠隔医療の需要を大きく押し上げる要因です。

- 政府のインセンティブ:遠隔医療政策の推進は、技術が全国的に普及するさらなる後押しとなります。

- 公衆衛生イニシアチブ:電子医療の改善は、地域社会の健康全般の向上に積極的に貢献します。

- 民間資金:民間革新者からの資本増加がイノベーションを刺激し、遠隔医療サービスを促進。

競争環境

遠隔医療およびバーチャルケアサービスは、デジタルヘルスソリューションの改善、遠隔医療サービス需要の増加、そして従来型医療モデル内での受容拡大により、医療技術企業から距離を置きながら著しい成長過程を遂げてきた。市場には、確立された医療提供者、テクノロジー企業、新興スタートアップがバランスよく存在し、いずれもバーチャルケアの継続的な進化に貢献している。

主要企業洞察

Teladoc Health, Inc. (22-26%)

世界最大級のバーチャルヘルス企業であるTeladocは、専門分野を問わず患者の多様なニーズに応える幅広いサービスを提供している。Teladocプラットフォームは患者をオンデマンド医療につなぐことで、医療のアクセシビリティと利便性向上に貢献する。

Amwell(American Well Corporation)(15-19%)

Amwellは医療システムや保険会社と連携し、既存医療インフラにシームレスに統合される遠隔医療ソリューションを提供する。同社は遠隔医療により、医療体験がよりアクセスしやすく継続的なものになると確信している。

Doctor On Demand, Inc.(10-14%)

Doctor On Demandは、デジタル手段を通じて医療専門家を容易かつ即時的に提供するサービスに注力しています。あらゆる関与において患者に有利に働く、便利でありながら洗練された医療を目指しています。

MDLive Inc. (8-12%)

同社は医療保険プランや雇用主と連携し、大規模な患者層に仮想医療サービスを提供。医療費を半減させつつ健康成果を向上させることを目指しています。すべての人の医療をより低コストでアクセスしやすくすることを目標としています。

Doximity, Inc. (5-9%)

医師向け強固なネットワークを提供するDoximityは、遠隔医療技術を活用した仮想診療や同僚との連携を実現。同プラットフォームは医師間の連携強化と医療の質向上を可能にし、遠隔医療市場において具体的な影響力を発揮している。

その他の主要企業(合計 25~35%)

よく知られた企業以外にも、多くの企業が遠隔医療の未来に関与し、市場に革新と多様性をもたらしています。その中には、以下の企業が含まれます。

- Siemens Healthcare GmbH

- Masimo

- Cerner Corporation

- Rudolf Riester GmbH

- TytoCare Ltd.

これらの企業は、遠隔医療サービスの提供範囲を拡大し、競争力のある価格と最新の技術を提供することで、患者のニーズにより良く応えています。

製品種類別遠隔医療技術市場

この市場は、製品種類別、用途別、エンドユーザー、および地域に基づいて区分されています。

製品種類別:

この市場は、遠隔医療ハードウェア、遠隔バイタルモニター、血圧測定器、Bluetooth 対応体重計、デジタル体温計、血糖値測定器、パルスオキシメータ、心電図モニター、電子錠、音響モニタリングシステム、および遠隔医療ソフトウェアに区分されます。

用途別:

市場はテレコンサルテーション、テレニューロロジー、障害者の遠隔医療、遠隔理学療法、遠隔栄養カウンセリング、遠隔医療緊急ケア、テレファーマシーサービス、テレサイキアトリー、遠隔ケアサービス、音響モニタリング、その他に分類される。

エンドユーザー別:

病院、診療所、専門医療センター、長期療養施設、臨床薬剤サービスに分類される。

地域別:

地域的には、遠隔医療技術市場は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカで分析される。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、 市場力学、最近の業界動向を含む

- 世界市場の需要(米ドルベースの価値)と数量(絶対単位)の分析 2020年から2024年、および予測 2025年から2035年、過去分析と将来予測を含む

- 世界市場の価格分析

- 世界市場の分析 2020年から2024年、および予測 2025年から2035年

- 製品別

- 用途別

- エンドユーザー別

- 地域別

- 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 遠隔医療ハードウェア

- 遠隔バイタルモニター

- 血圧測定装置

- Bluetooth対応体重計

- デジタル体温計

- 血糖値測定器

- パルスオキシメーター

- 心電図モニター

- 電子錠剤

- 音響モニタリングシステム

- 遠隔医療ソフトウェア

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 遠隔診療

- 遠隔神経学

- 障害における遠隔医療

- 遠隔理学療法

- 遠隔食事・栄養カウンセリング

- 遠隔医療緊急ケア

- テレファーマシーサービス

- テレサイキアトリー

- 遠隔ケアサービス

- 音響モニタリング

- その他

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 診療所

- 専門センター

- 長期療養施設

- 介護施設

- 在宅医療環境

- その他の環境

- 臨床薬剤サービス

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30 カ国における、製品別、用途別、エンドユーザー別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Cisco Systems, Inc.

- Honeywell International, Inc.

- Medtronic plc

- Koninklijke Philips N.V.

- Teladoc Health, Inc.

- Advantech Co., Ltd.

- Siemens Healthcare GmbH

- Masimo

- Cerner Corporation

- Rudolf Riester GmbH

- TytoCare Ltd.

- Others

-

表一覧

- 表 01:製品別グローバル市場価値(10 億米ドル)の分析および 2020 年から 2035 年までの予測

- 表 02:製品別、2020 年から 2035 年までの世界市場規模(単位)の分析および予測

- 表 03:用途別、2020 年から 2035 年までの世界市場規模(10 億米ドル)の分析および予測

- 表 04:エンドユーザー別、2020 年から 2035 年までの世界市場規模(10 億米ドル)の分析および予測

- 表05:北米市場規模(10億米ドル)分析 2019~2023年および予測 2025~2035年、国別

- 表06:北米市場規模(10億米ドル)分析および予測 2020~2035年、製品別

- 表07:北米市場規模(単位)分析および予測 2020年から2035年、製品別

- 表08:北米市場規模(10億米ドル)分析および予測 2020年から2035年、用途別

- 表09:北米市場規模(10億米ドル)分析および予測 2020年から2035年、エンドユーザー別

- 表10:ラテンアメリカ市場規模(10億米ドル)分析 2019~2023年および予測 2025~2035年、国別

- 表11:ラテンアメリカ市場規模(10億米ドル)分析および予測 2020~2035年、製品別

- 表12:ラテンアメリカ市場規模(単位)分析と予測 2020年から2035年、製品別

- 表13:ラテンアメリカ市場規模(10億米ドル)分析と予測 2020年から2035年、用途別

- 表14:ラテンアメリカ市場規模(10億米ドル)分析と予測 2020年から2035年、エンドユーザー別

- 表15:東アジア市場規模(10億米ドル)分析 2019年から2023年および予測 2025年から2035年、国別

- 表16:東アジア市場規模(10億米ドル)分析および予測 2020年から2035年、製品別

- 表17:東アジア市場規模(単位)分析と予測 2020年から2035年、製品別

- 表18:東アジア市場規模(10億米ドル)分析と予測 2020年から2035年、用途別

- 表19:東アジア市場規模(10億米ドル)分析と予測 2020年から2035年、エンドユーザー別

- 表20:南アジア・太平洋市場規模(10億米ドル)分析 2019~2023年および予測 2025~2035年、国別

- 表21:南アジア・太平洋市場規模(10億米ドル)分析および予測 2020~2035年、製品別

- 表 22:南アジアおよび太平洋地域の市場規模(単位)の分析および予測 2020 年から 2035 年、製品別

- 表 23:南アジアおよび太平洋地域の市場価値(10 億米ドル)の分析および予測 2020 年から 2035 年、用途別

- 表24:南アジア・太平洋市場規模(10億米ドル)分析と予測 2020~2035年、エンドユーザー別

- 表25:西ヨーロッパ市場規模(10億米ドル)分析 2019~2023年および予測 2025~2035年、国別

- 表26:西ヨーロッパ市場規模(10億米ドル)分析および予測 2020~2035年、製品別

- 表27:西ヨーロッパ市場規模(単位)分析および予測 2020年から2035年、製品別

- 表28:西ヨーロッパ市場規模(10億米ドル)分析および予測 2020年から2035年、用途別

- 表29:西ヨーロッパ市場規模(10億米ドル)分析および予測 2020年から2035年、エンドユーザー別

- 表30:東欧市場規模(10億米ドル)分析 2019年~2023年 および 予測 2025年~2035年、国別

- 表31:東欧市場規模(10億米ドル)分析および予測 2020年~2035年、製品別

- 表32:東欧市場規模(単位)分析および予測 2020年から2035年、製品別

- 表33:東欧市場規模(10億米ドル)分析および予測 2020年から2035年、用途別

- 表34:東欧市場規模(10億米ドル)分析および予測 2020年から2035年、エンドユーザー別

- 表35:中東・アフリカ市場規模(10億米ドル)分析 2019~2023年および予測 2025~2035年、国別

- 表36:中東・アフリカ市場規模(10億米ドル)分析と予測 2020~2035年、製品別

- 表37:中東・アフリカ市場数量(単位)分析と予測 2020~2035年、製品別

- 表38:中東・アフリカ市場規模(10億米ドル)分析と予測 2020~2035年、用途別

- 表39:中東・アフリカ市場規模(10億米ドル)分析と予測 2020~2035年、エンドユーザー別

図一覧

- 図1:世界市場規模(台数)、2020年から2035年

- 図2:世界市場規模(台数)と前年比成長率(%)分析

- 図3:市場、単価(米ドル)分析、2024年

- 図4:市場、2035年における単位当たり価格予測(米ドル)

- 図5:2020年から2035年までの世界市場価値(10億米ドル)分析

- 図6:2025年から2035年までの世界市場予測と前年比成長率

- 図7:2025年から2035年までの世界市場絶対機会(10億米ドル)分析

- 図8:2024年および2035年の製品別世界市場価値シェア(%)分析

- 図9:2025年から2035年までの製品別世界市場前年比成長率(%)分析

- 図10:製品別グローバル市場魅力度分析(2025~2035年)

- 図11:用途別グローバル市場価値シェア(%)分析(2024年および2035年)

- 図12:用途別グローバル市場前年比成長率(%)分析(2025~2035年)

- 図13:用途別グローバル市場魅力度分析(2025~2035年)

- 図14:エンドユーザー別グローバル市場価値シェア(%)分析(2024年および2035年)

- 図15:エンドユーザー別グローバル市場前年比成長率(%)分析(2025~2035年)

- 図16:エンドユーザー別グローバル市場魅力度分析(2025~2035年)

- 図17:地域別グローバル市場価値シェア(%)分析(2024年および2035年)

- 図18:地域別グローバル市場前年比成長率(%)分析(2025~2035年)

- 図19: 地域別グローバル市場魅力度分析 2025年から2035年

- 図20:北米市場規模(10億米ドル)分析、2020年から2035年

- 図21:北米市場規模(10億米ドル)予測、2025年から2035年

- 図22:北米市場規模シェア、製品別 (2024年予想)

- 図23:北米市場価値シェア、用途別(2024年予想)

- 図24:北米市場価値シェア、エンドユーザー別(2024年予想)

- 図25:北米市場価値シェア、国別 (2024年予想)

- 図26:製品別 北米市場魅力度分析(2025~2035年)

- 図27:用途別 北米市場魅力度分析(2025~2035年)

- 図28:エンドユーザー別 北米市場魅力度分析(2025~2035年)

- 図29:国別北米市場魅力度分析(2025~2035年)

- 図30:米国市場価値割合分析(2024年)

- 図31:世界対米国成長比較(2025~2035年)

- 図32:製品別米国市場シェア分析(%)(2025~2035年)

- 図33:用途別米国市場シェア分析(%)、2025年から2035年

- 図34:エンドユーザー別米国市場シェア分析(%)、2025年から2035年

- 図35:カナダ市場価値割合分析、2024年

- 図36:世界対カナダ。成長比較、2025年から2035年

- 図37:カナダ市場シェア分析(%)製品別、2025年から2035年

- 図38:カナダ市場シェア分析(%)用途別、2025年から2035年

- 図39:カナダ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図40:メキシコ市場における市場価値割合分析、2024年

- 図41:グローバル対メキシコ成長比較、2025年から2035年

- 図42:メキシコ市場における製品別シェア分析(%)、2025年から2035年

- 図43:メキシコ市場シェア分析(%)用途別、2025年から2035年

- 図44:メキシコ市場シェア分析(%)エンドユーザー別、2025年から2035年

- 図45:ラテンアメリカ市場価値(10億米ドル)分析、2020年から2035年

- 図46:ラテンアメリカ市場規模(10億米ドル)予測、2025年から2035年

- 図47:ラテンアメリカ市場規模シェア、製品別(2024年予測)

- 図48:ラテンアメリカ市場規模シェア、用途別(2024年予測)

- 図49:ラテンアメリカ市場規模シェア、エンドユーザー別(2024年予測)

- 図50:国別ラテンアメリカ市場価値シェア(2024年予測)

- 図51:製品別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図52:用途別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図53:エンドユーザー別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図54:国別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図55:ブラジル市場価値割合分析(2024年)

- 図56:世界対ブラジル。成長比較、2025年から2035年

- 図57:ブラジル市場シェア分析(%)製品別、2025年から2035年

- 図58:ブラジル市場シェア分析(%)用途別、2025年から2035年

- 図59:ブラジル市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図60:チリ市場における市場価値割合分析、2024年

- 図61:グローバル対チリ成長比較、2025年から2035年

- 図62:チリ市場における製品別シェア分析(%)、2025年から2035年

- 図63:用途別チリ市場シェア分析(%)、2025年から2035年

- 図64:エンドユーザー別チリ市場シェア分析(%)、2025年から2035年

- 図65:東アジア市場規模(10億米ドル)分析、2020年から2035年

- 図66:東アジア市場規模(10億米ドル)予測、2025年から2035年

- 図67:東アジア市場規模シェア、製品別(2024年予想)

- 図68:東アジア市場規模シェア、用途別(2024年予想)

- 図69:東アジア市場価値シェア、エンドユーザー別(2024年予測)

- 図70:東アジア市場価値シェア、国別(2024年予測)

- 図71:東アジア市場魅力度分析、製品別、2025年から2035年

- 図72:東アジア市場魅力度分析、用途別、2025年から2035年

- 図73:東アジア市場魅力度分析(エンドユーザー別、2025~2035年)

- 図74:東アジア市場魅力度分析(国別、2025~2035年)

- 図75:中国市場価値割合分析(2024年)

- 図76:世界対中国成長比較(2025~2035年)

- 図77:製品別中国市場シェア分析(%)、2025年から2035年

- 図78:用途別中国市場シェア分析(%)、2025年から2035年

- 図79:エンドユーザー別中国市場シェア分析(%)、2025年から2035年

- 図80:日本市場価値割合分析、2024年

- 図81:世界対日本の成長比較、2025年から2035年

- 図82:製品別日本市場シェア分析(%)、2025年から2035年

- 図83:用途別日本市場シェア分析(%)、2025年から2035年

- 図84:エンドユーザー別日本市場シェア分析(%)、2025年から2035年

- 図85:韓国市場価値割合分析、2024年

- 図86:グローバル対韓国成長比較、2025年から2035年

- 図87:製品別韓国市場シェア分析(%)、2025年から2035年

- 図88:用途別韓国市場シェア分析(%)、2025年から2035年

- 図89:エンドユーザー別韓国市場シェア分析(%)、2025年から2035年

- 図90:南アジア・太平洋地域の市場価値(10億米ドル)分析、2020年から2035年

- 図91:南アジア・太平洋地域の市場価値 (10億米ドル)予測、2025年から2035年

- 図92:製品別南アジア・太平洋地域市場価値シェア(2024年予測)

- 図93:用途別南アジア・太平洋地域市場価値シェア(2024年予測)

- 図94:エンドユーザー別南アジア・太平洋地域市場価値シェア (2024年予想)

- 図95:南アジア・太平洋地域市場価値シェア、国別(2024年予想)

- 図96:南アジア・太平洋地域市場魅力度分析、製品別、2025年から2035年

- 図97:南アジア・太平洋地域市場魅力度分析、用途別、2025年から2035年

- 図98:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析(2025~2035年)

- 図99:南アジア・太平洋市場における国別市場魅力度分析(2025~2035年)

- 図100:インド市場価値割合分析(2024年)

- 図101:世界対インド成長比較、2025年から2035年

- 図102:製品別インド市場シェア分析(%)、2025年から2035年

- 図103:用途別インド市場シェア分析(%)、2025年から2035年

- 図104:エンドユーザー別インド市場シェア分析(%)、2025年から2035年

- 図105:東南アジア諸国連合(ASEAN)加盟国市場価値割合分析、2024年

- 図106:世界対東南アジア諸国連合(ASEAN)加盟国成長比較、2025年から2035年

- 図107:東南アジア諸国連合(ASEAN)諸国における製品別市場シェア分析(%)、2025年から2035年

- 図108:東南アジア諸国連合(ASEAN)諸国における用途別市場シェア分析(%)、2025年から2035年

- 図109:東南アジア諸国連合(ASEAN)諸国におけるエンドユーザー別市場シェア分析(%)、2025年から2035年

- 図110:オーストラリア・ニュージーランド市場価値割合分析、2024年

- 図111:世界対オーストラリア・ニュージーランド成長比較、2025年から2035年

- 図112:オーストラリア・ニュージーランド市場シェア分析(%)製品別、2025年~2035年

- 図113:オーストラリア・ニュージーランド市場シェア分析(%)用途別、2025年~2035年

- 図114:オーストラリア・ニュージーランド市場シェア分析(%)エンドユーザー別、2025年~2035年

- 図115:西ヨーロッパ市場規模(10億米ドル)分析、2020年から2035年

- 図116:西ヨーロッパ市場規模(10億米ドル)予測、2025年から2035年

- 図117:西ヨーロッパ市場規模シェア、製品別(2024年予測値)

- 図118:西ヨーロッパ市場価値シェア、用途別(2024年予測)

- 図119:西ヨーロッパ市場価値シェア、エンドユーザー別(2024年予測)

- 図120:西ヨーロッパ市場価値シェア、国別(2024年予測)

- 図121:西ヨーロッパ市場魅力度分析、製品別、2025年から2035年

- 図122:西ヨーロッパ市場魅力度分析(用途別、2025~2035年)

- 図123:西ヨーロッパ市場魅力度分析(エンドユーザー別、2025~2035年)

- 図124:西ヨーロッパ市場魅力度分析(国別、2025~2035年)

- 図125:英国市場価値割合分析、2024年

- 図126:世界対英国成長比較、2025年から2035年

- 図127:英国市場シェア分析(%)製品別、2025年から2035年

- 図128:用途別イギリス市場シェア分析(%)、2025年から2035年

- 図129:エンドユーザー別イギリス市場シェア分析(%)、2025年から2035年

- 図130:ドイツ市場価値割合分析、2024年

- 図131:世界対ドイツ成長比較、2025年から2035年

- 図132:ドイツ市場シェア分析(%)製品別、2025年から2035年

- 図133:ドイツ市場シェア分析(%)用途別、2025年から2035年

- 図134: ドイツ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図135:イタリア市場における価値割合分析、2024年

- 図136:グローバル対イタリア成長比較、2025年から2035年

- 図137:イタリア市場における製品別シェア分析(%)、2025年から2035年

- 図138:用途別イタリア市場シェア分析(%)、2025年から2035年

- 図139:エンドユーザー別イタリア市場シェア分析(%)、2025年から2035年

- 図140:フランス市場価値割合分析、2024年

- 図141:世界対フランス成長比較、2025年から2035年

- 図142:製品別フランス市場シェア分析(%)、2025年から2035年

- 図143:用途別フランス市場シェア分析(%)、2025年から2035年

- 図144:エンドユーザー別フランス市場シェア分析(%)、2025年から2035年

- 図145:スペイン市場価値割合分析、2024年

- 図146:世界対スペイン成長比較、2025年から2035年

- 図147:製品別スペイン市場シェア分析(%)、2025年から2035年

- 図148:用途別スペイン市場シェア分析(%)、2025年から2035年

- 図149:スペイン市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図150:北欧諸国市場における価値割合分析、2024年

- 図151:世界対北欧諸国の成長比較、2025年から2035年

- 図152:北欧諸国における製品別市場シェア分析(%)、2025年から2035年

- 図153:北欧諸国における用途別市場シェア分析(%)、2025年から2035年

- 図154:北欧諸国におけるエンドユーザー別市場シェア分析(%)、2025年から2035年

- 図155: ベネルクス市場価値割合分析、2024年

- 図157:ベネルクス市場シェア分析(%)製品別、2025年から2035年

- 図158:ベネルクス市場シェア分析(%)用途別、2025年から2035年

- 図159:エンドユーザー別ベネルクス市場シェア分析(%)、2025年から2035年

- 図160:東欧市場価値(10億米ドル)分析、2020年から2035年

- 図161:東欧市場価値(10億米ドル)予測、2025年から2035年

- 図162:東欧市場価値シェア、製品別(2024年予想)

- 図163:東欧市場価値シェア、用途別(2024年予想)

- 図164:東欧市場価値シェア、エンドユーザー別(2024年予想)

- 図165:東欧市場価値シェア、国別 (2024年予測)

- 図166:製品別東欧市場魅力度分析、2025年から2035年

- 図167:用途別東欧市場魅力度分析、2025年から2035年

- 図168:エンドユーザー別東欧市場魅力度分析、2025年から2035年

- 図169:東欧市場の国別魅力度分析、2025年から2035年

- 図170:ロシア市場価値割合分析、2024年

- 図171:世界対ロシア成長比較、2025年から2035年

- 図172:ロシア市場シェア分析(%)、製品別、2025年から2035年

- 図173:ロシア市場における用途別シェア分析(%)、2025年から2035年

- 図174:ロシア市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図175:ハンガリー市場における価値割合分析、2024年

- 図176:世界対ハンガリーの成長比較、2025年から2035年

- 図177:ハンガリー市場シェア分析(%)製品別、2025年から2035年

- 図178:ハンガリー市場シェア分析(%)用途別、2025年から2035年

- 図179:ハンガリー市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図180:ポーランド市場価値割合分析、2024年

- 図181:グローバル対ポーランド成長比較、2025年から2035年

- 図182:ポーランド市場シェア分析(%)製品別、2025年から2035年

- 図183:ポーランド市場シェア分析(%)用途別、2025年から2035年

- 図184:ポーランド市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図185:中東・アフリカ市場規模(10億米ドル)分析、2020年から2035年

- 図186:中東・アフリカ市場規模(10億米ドル)予測、2025年から2035年

- 図187:中東・アフリカ市場価値シェア、製品別(2024年予測)

- 図188:中東・アフリカ市場価値シェア、用途別(2024年予測)

- 図189:中東・アフリカ市場価値シェア、エンドユーザー別(2024年予測)

- 図190:中東・アフリカ市場価値シェア、国別(2024年予測)

- 図191:中東・アフリカ市場の魅力度分析(製品別、2025~2035年)

- 図192:中東・アフリカ市場の魅力度分析(用途別、2025~2035年)

- 図193:中東・アフリカ市場魅力度分析(エンドユーザー別、2025~2035年)

- 図194:中東・アフリカ市場魅力度分析(国別、2025~2035年)

- 図195:サウジアラビア市場価値割合分析(2024年)

- 図196:世界対サウジアラビア成長比較、2025年から2035年

- 図197:製品別サウジアラビア市場シェア分析(%)、2025年から2035年

- 図198:用途別サウジアラビア市場シェア分析(%)、2025年から2035年

- 図199:エンドユーザー別サウジアラビア市場シェア分析(%)、2025年から2035年

- 図200:トルコ市場価値割合分析、2024年

- 図201:2025年から2035年までの世界とトルコの成長比較

- 図202:2025年から2035年までの製品別トルコ市場シェア分析(%)

- 図203:トルコ市場における用途別シェア分析(%)、2025年から2035年

- 図204:トルコ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図205:南アフリカ市場における市場価値割合分析、2024年

- 図206:世界対南アフリカ成長比較、2025年から2035年

- 図207:製品別南アフリカ市場シェア分析(%)、2025年から2035年

- 図208:用途別南アフリカ市場シェア分析(%)、2025年から2035年

- 図209:南アフリカ市場シェア分析(%)エンドユーザー別、2025年から2035年

- 図210:その他のアフリカ連合市場価値割合分析、2024年

- 図211:グローバル対その他のアフリカ連合成長比較、2025年から2035年

- 図212:その他のアフリカ連合市場における製品別シェア分析(%)、2025年から2035年

- 図213:その他のアフリカ連合市場における用途別シェア分析(%)、2025年から2035年

- 図214:その他のアフリカ連合市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

図156:世界対ベネルクス成長比較、2025年から2035年