❖本調査資料に関するお問い合わせはこちら❖

冠動脈バイパス移植市場規模とシェア予測見通し 2025年から2035年

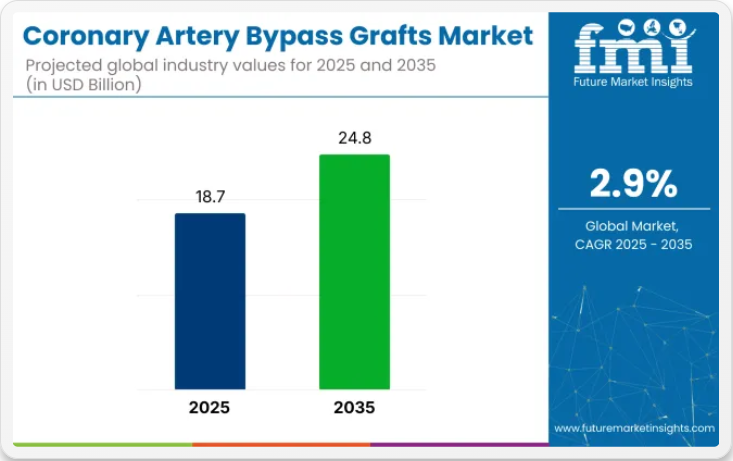

世界の冠動脈バイパス移植市場は、2025年に187億米ドルと評価され、2035年までに248億米ドルに達すると予測されており、2.9%のCAGR(年平均成長率)を記録する見込みです。この市場は現在、世界的な冠動脈疾患の負担増加と低侵襲・ロボット支援技術の普及拡大を背景に着実な拡大を遂げている。

今後数年間は、次世代グラフトの導入加速と患者転帰を改善するOPCAB(オフポンプ)手術の高度化が成長を支える。政府主導の心血管疾患対策や医療保険適用範囲の拡大に支えられ、病院が先進的な心臓医療インフラに投資することで市場浸透が急拡大する見込み。

メドトロニック社、テルモ株式会社、エドワーズライフサイエンシズ社、ゲティンゲ社、ジェネシー・バイオメディカル社などの業界リーダーは、低侵襲プラットフォームやハイブリッド手術システム、先進的なグラフト材料の開発に焦点を当てた研究開発を通じて主導的地位を維持している。これらの企業は、AI搭載の術中ツールを統合した戦略的提携の構築や、OPCAB技術導入促進のためのトレーニングプログラムの展開により影響力を拡大している。

2025年、AMTメディカルB.V.はベンダー・アナリティカル・ホールディングB.V.(BAH)主導による2,500万米ドルのシリーズB資金調達を発表。この資金は、従来の開胸バイパス手術に代わる低侵襲ソリューション「ELANA®ハートバイパスシステム」の開発を加速させ、最終的には業界リーダーの外科用ロボットと互換性のあるロボット支援キーホール手術の実現を目指す。

「この資金調達は、開胸バイパス手術を時代遅れにするという我々の使命を裏付けるものです。当日退院可能なバイパス手術を実現することで、治療成果を向上させるだけでなく、心臓血管医療そのものを再定義します」と、AMT MedicalのCEO兼共同創業者であるルッガー・トゥレケン氏は述べた。

北米は、高い手術件数と先進的な償還制度に支えられ、CABG市場における主導的地位を維持している。成長過程に影響を与える主な要因には、ハイブリッド心臓手術室における卓越した医療センターによる支援のもと、ロボット支援手術およびOPCAB(薬物補助冠動脈バイパス術)の手技が広く統合されていることが挙げられる。

メドトロニックやジェネシー・バイオメディカルなどの革新企業は、統合医療システムと積極的に連携し、AIによるグラフト選択や3Dプリント生体グラフトのパイロット導入を進めている。この地域ではまた、保険会社やメディケアによる新規CABG技術への強力な支援が臨床導入を加速させている。

ヨーロッパでは低侵襲CABGが普及しており、特にドイツ、フランス、北欧諸国ではハイブリッド手術室とロボット支援システムの導入が加速している。EU医療機器規則(MDR)などの規制枠組みが、特に三次心臓センターにおけるバイオエンジニアリンググラフトや薬剤溶出型グラフトの採用を促進している。

医療機器メーカーと公的医療システム間の提携により、OPCAB(非人工心肺冠動脈バイパス術)および動脈グラフト技術に関するパイロットプログラムが展開されている。さらに、ヨーロッパにおける術後アウトカム重視の姿勢は、AI駆動型遠隔モニタリングモデルの普及拡大につながり、再入院率の低減と患者処理能力の向上を実現している。

主要投資セグメント別冠動脈バイパス移植術(CABG)市場分析

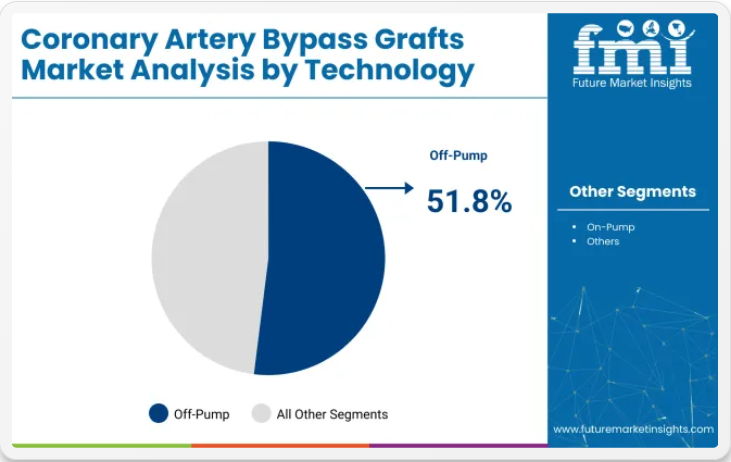

手術外傷の軽減と患者回復の改善により、オフポンプCABGが市場をリード

2025年にはオフポンプCABGが市場を支配し、総収益シェアの約51.8%を占めると予測される。その成長過程は、心肺バイパスを不要とする拍動下手術技術の進歩により、手術リスクが低減していることに起因する。

このセグメントの拡大は、術後合併症の低減、入院期間の短縮、特に高齢者や合併症患者における長期予後の改善との関連性によって推進されている。外科医向けの支援トレーニングプログラムや比較研究で報告された良好な臨床結果が、高頻度心臓手術センターにおける採用を後押ししている。さらに、器具安定化技術や画像誘導グラフト移植ツールの革新により、この手術のアクセス性が向上した。

早期発見と予防的介入への注力により単一CABG手術が主流に

単一冠動脈バイパス手術は、早期段階の冠動脈疾患管理における役割から、2025年までに世界市場で34.6%のシェアを占めると予測される。このセグメントの成長過程は、健康診断プログラムの増加と単一冠動脈閉塞の診断増加に影響を受けており、単一グラフト介入によりより効果的に管理される。

低侵襲手術技術の進歩により、特に外来または短期入院環境において、単一バイパス手術の安全な実施が可能となった。高齢化に伴い早期心疾患症状を呈する患者層が増加し、より小規模な血行再建術を必要とするケースが増えたことも需要を支えている。

多血管手術と比較して、手術リスクの低減、回復期間の短縮、費用負担の軽減が採用をさらに促進している。さらに、複雑な手術が禁忌となる高リスク患者には、単一冠動脈バイパス術が推奨されることが多い。

高度な外科インフラと多分野の専門知識により病院が市場を支配

病院は主要エンドユーザーセグメントとして台頭し、2025年には収益シェアの49.0%を占める見込みである。この優位性は、ハイブリッド手術室、ロボットシステム、術後集中治療室を含む高度な心血管外科インフラの整備に起因する。

包括的な術前診断と高度な回復期ケアの必要性から、冠動脈バイパス手術の大半は依然として病院環境で集中的に実施されている。患者入院数の増加、手術件数の向上、統合された保険償還制度が病院の優位性をさらに強化している。心臓ケアプログラムや病院認証制度への政府投資も患者の信頼と手術受容を促進し、このセグメントの主導的立場を維持している。

課題と機会

課題

経皮的冠動脈インターベンション(PCI)の選好度上昇が製品導入の障壁に

CABG市場が直面する最大の課題の一つは、血管形成術や薬剤溶出ステント(DES)を含む経皮的冠動脈インターベンション(PCI)の選好度上昇である。PCI手技は低侵襲で回復期間が短く、一般的に費用も低廉なため、多くの患者と心臓専門医の第一選択肢となっている。

第二の主要な課題は、CABG手術の法外な費用である。専門的な外科チーム、高度な病院設備、術後管理が必要であるため、特に低・中所得国ではCABGは高コストな治療法となる。先進国においても、保険の制限や償還方針の差異が患者のアクセスに影響を与えている。

さらに、移植片不全、感染症、脳卒中リスクといった術後合併症は患者と医師双方にとって懸念材料である。静脈グラフトの長期耐久性は継続的な課題であり、そのためより高度な手術技術を要する動脈グラフトへの選択が優先される傾向にある。

機会

ロボット支援CABGおよびハイブリッド再灌流手術への関心の高まりが冠動脈バイパス移植業界に機会を創出

ロボット支援冠動脈バイパス移植術(CABG)およびハイブリッド再灌流手術は、高度な冠動脈疾患(CAD)の治療法を変革している。ロボット支援CABGは、ロボットシステムを用いて極めて正確なグラフト配置を実行する低侵襲手術法であり、外傷を最小限に抑え、回復期間を短縮し、手術結果を向上させる。

CABGとPCIを併用するハイブリッド再灌流術は、患者ごとに最適な結果を最大化することを目的とした個別化された治療法として導入されており、特に患者へのリスクから開胸手術が適用不可能または不十分な症例において有用である。

ロボット支援法とハイブリッド手術の普及拡大は、高度な手術機器、ロボットシステム、特殊グラフトの需要を押し上げている。心臓センターや病院は、低侵襲CABGの能力向上のためロボットプラットフォームの導入と研修プログラムを展開しており、関連医療機器市場を拡大させている。さらに、これらの手技の長期的な利点を裏付ける臨床試験が増えるにつれ、医師の信頼と患者の選択傾向も高まっている。

この傾向は、ロボット手術システム、吻合装置、生体工学グラフトを製造する医療技術企業に大きな販売機会をもたらし、新規CABGソリューションへの移行拡大を活かす立場に置いている。

市場概要

2020年から2024年にかけて、冠動脈バイパス移植術(CABG)市場は、冠動脈疾患(CAD)の発生率増加、世界的な高齢化人口の拡大、肥満・糖尿病・高血圧などの生活習慣関連リスク要因により、着実な成長過程を遂げてきた。オフポンプCABGや低侵襲手術法といった技術進化は、患者転帰の改善と回復期間の短縮をもたらした。

しかし、ステント留置を含む経皮的冠動脈インターベンション(PCI)の普及が従来品のCABG手術に脅威をもたらした。過度な手術費用と術後合併症が主要な課題であった。

2025年から2035年にかけて、市場発展はバイオエンジニアリンググラフト、AIを活用した手術計画、ロボット支援バイパス手術の革新によって牽引される。規制インフラは、組織工学グラフトと低侵襲CABG技術の進歩を受け入れる方法を見出すだろう。

発展途上国における医療へのアクセス向上と、心血管疾患治療に向けた政府主導の取り組みの増加が、市場機会の拡大につながる。持続可能性には、生分解性グラフト材料の使用や効率的なエネルギー消費を実現する手術室技術を通じた環境負荷の低減が含まれる。医療機器の生産の地域化は、サプライチェーンの回復力と高品質グラフト材料の入手可能性を向上させる。

国別分析

米国

革新的な技術が米国CABG市場の成長を牽引している。心血管疾患(CVD)、特に冠動脈疾患(CAD)は、多くの国で依然として主要な死因である。CABG需要の増加は、高齢化、肥満、糖尿病有病率の上昇といった人口動態の変化にも起因している。

オフポンプ手術や低侵襲冠動脈バイパス術(MIDCAB)を含む技術進化は、術後合併症の軽減と回復期間の短縮により、患者ケアの質を向上させている。メドトロニックやエドワーズライフサイエンシズといった医療機器業界の主要企業は、移植材料や器具の革新を推進している。

市場成長要因

- 心血管疾患の高い罹患率 – CADは依然として最も一般的な死因であり、CABG手術を必要とする。

- 高齢化 – 高齢患者は多枝冠動脈閉塞のリスクが高く、手術の必要性が増す。

- 手術手法の進歩 – ロボット支援および低侵襲CABG技術が患者ケアを向上させる。

- 強固な医療インフラ – 十分な人員を擁する病院と有能な外科医が市場成長を促進する。

- 主要企業の存在 – 主要メーカーが高品質なグラフトと先進的な外科用器具を導入。

ドイツ

ドイツの業界見通しは、医療制度、先進的な外科部門、普及が進む医学研究に支えられ、安定を維持している。心血管疾患は重大な公衆衛生問題であり、より多くの患者が手術を必要としている。CABGとPCIを組み合わせたハイブリッド再灌流手術が普及し、患者の転帰を改善している。

ドイツはまた、侵襲性と入院期間を最小化するロボット支援および内視鏡下CABG手技の分野でも主導的役割を果たしている。政府の医療政策と償還制度により高品質な外科手術へのアクセスが保証され、市場の成長過程をさらに促進している。

市場成長要因

- 高齢化人口 – ヨーロッパ有数の高齢化社会であるドイツでは、心臓手術の需要が生じている。

- 強力な研究開発とイノベーション – ロボット支援および内視鏡下CABG手術の開発においてドイツは先駆的役割を担っている。

- 先進的な医療システム – 最高水準の病院や心臓センターによりCABGの導入が促進されている。

- 政府支援と償還政策 – 積極的な資金提供により、患者の外科手術へのアクセスが改善される。

- 重症冠動脈疾患(CAD)の増加 – 多枝病変を伴う症例では、CABGなどの外科的介入が必要となる。

インド

インドのCABG市場は、心血管疾患の増加と医療意識の高まりにより堅調な成長過程を報告している。インドは世界で最も高い冠動脈疾患(CAD)負担国の一つであり、6000万人以上が心臓病に苦しんでいる。インドでは心臓専門病院の急成長と、拍動下手術やオフポンプCABGといった先進的手術法の普及が進んでいる。

欧米諸国に比べて医療費が手頃なことも相まって、高品質でありながら費用対効果の高いCABG手術を求める外国人患者にとって、インドは医療ツーリズムの目的地として確立されています。アユシュマン・バーラトを含む政府の医療アクセス拡大策により、貧困層でも高度な心臓治療を受けやすくなっています。

市場成長要因

- 冠動脈疾患(CAD)症例の増加 – インドは世界で最も高い心臓病負担国の一つです。

- 心臓専門病院の拡大 – 病院数の増加によりCABGへの患者アクセスが向上。

- 医療ツーリズムの成長過程 – 低コストが外国患者の心血管手術誘致に効果。

- 政府医療制度 – 「アユシュマン・バーラト」などの施策がCABGの普及を促進。

- 新たな手術技術の採用 – 拍動下手術およびオフポンプCABGにより合併症が減少。

中国

中国におけるCABGの成長過程は急速であり、その主な要因は都市化、運動不足、喫煙による心血管疾患症例の増加である。3億3000万人以上の心血管疾患患者を抱える中国は、心臓インターベンション治療に対する世界最大の需要を有している。

政府は医療インフラに多額の資金を投入しており、直接的な成果としてCABG手術を実施可能な病院数が増加。中国の医療機関と科学者は海外企業とも連携し、低侵襲CABGやロボット支援CABGといった新たな手術手法の導入を進めている。こうした進展にもかかわらず、都市部と農村部における医療アクセスの格差や手術費用の負担可能性は依然として課題である。

市場の成長過程の推進要因

- 心血管疾患の高い有病率 – 冠動脈疾患(CAD)患者の増加が手術需要を喚起。

- 政府の医療投資 – 心臓外科センターの増加がCABGの普及を促進。

- 都市化と生活様式の変化 – 座りがちな生活習慣がCAD発症率上昇の原因。

- グローバル連携 – 国際医療企業との協業が最先端CABG手法をもたらす。

- 中産階級の拡大と民間医療の成長 – 手術費用の負担軽減がCABG普及を促進。

ブラジル

ブラジルにおけるCABG市場は、心血管疾患の有病率増加、医療費支出の急増、および国内における外科的インフラの改善により、今後数年間で着実な成長過程にある。肥満、高血圧、糖尿病の蔓延により、同国では冠動脈疾患(CAD)症例が継続的に増加している。

市場の成長過程は、公立病院施設の拡充や専門心臓センターなどによる心臓医療改善に向けた政府施策の強化が牽引している。また民間病院も手術施設の高度化や冠動脈バイパス移植術における低侵襲手法の導入に投資を進めている。一方、経済格差や地方における高度医療へのアクセス制限が障壁となっている。

市場の成長要因

- 冠動脈疾患(CAD)の高発生率 – 肥満と高血圧の増加がCABG需要を促進

- 政府の医療投資 – 公立病院の拡充が心臓医療のアクセス向上に寄与

- 民間医療セクターの拡大 – 高度な手術室への投資が市場の成長過程を牽引

- 低侵襲CABGの普及 – 侵襲性の低い手術が患者の回復期間を短縮

- 中産階級人口の拡大 – 先進的な心臓治療を受けられる患者層の増加

競争環境

冠動脈バイパス移植術(CABG)市場は、心血管疾患の症例増加、高齢人口の拡大、低侵襲手術技術の進展により成長している。

市場プレイヤーの競争優位性における主要要素は、新規移植材料の開発、国際市場への進出、治療成果向上のための研究実施に焦点を当てている。確立された医療機器メーカーと次世代CABGソリューションを投入する新興企業との間で市場競争は激化している。

主要企業の洞察

メドトロニック社(27.7%)

メドトロニックは、流通網の強化と医療提供者との現地提携を通じ、新興経済国での存在感を高めている。また、長期的な開存率の向上と再狭窄リスク低減を目的とした先進的なバイオエンジニアリンググラフトへの投資も進めている。同社の価値ベース医療モデルへの注力は、価格設定と償還モデルの柔軟性を提供することで、病院がCABGソリューションを導入することを可能にしている。

さらに機械学習アルゴリズムと手術計画ソフトウェアを統合し、精度最適化と患者転帰予測を実現。これらの戦略により、従来型・ロボット支援CABG手術の両分野で業界をリードする。

テルモ株式会社 (17.0%)

テルモは高性能外科用グラフトと優れた心肺バイパス技術による製品ポートフォリオ拡充に注力。同社はまた、低コスト生産と迅速な規制承認を支援するため、アジアと欧州における現地生産・研究開発施設への投資を進めている。

グラフトへのナノテクノロジーコーティング導入により、生体適合性の向上と血栓リスクの低減を図る。さらに、成長過程の地域での低侵襲CABGソリューション普及促進のため、外科医トレーニングプログラムと医療機関との連携に注力している。

ガイダント・グループ(9.1%)

ガイダント・グループは、AI搭載ナビゲーションシステムを追加することで、ロボット支援CABGの専門性を活用し、手技の精度をさらに向上させている。同社は、標準的なCABGに代わる優れた選択肢としてのハイブリッド再灌流療法の長期的な有効性を確立するため、臨床試験パイプラインを強化している。

ガイダントはまた、CABGとPCIを組み合わせた複合治療モデルを推進するため、北米とヨーロッパにおける病院との連携を強化している。新たな吻合デバイスの規制承認を通じ、製品差別化と市場浸透を強化している。

ゲティンゲAB(9.3%)

ゲティンゲは、心血管分野における戦略的買収を通じて成長を促進し、CABG関連技術の専門性を拡大している。同社はまた、人工心肺下手術における患者安全性を向上させる自動灌流システムを開発中である。縫合不要グラフトソリューションへの投資により、手術の複雑性を低減し、手技効率を向上させている。

持続可能性と手頃な医療ソリューションに焦点を当て、コスト意識の高い病院向けにCABGソリューションをカスタマイズしている。ゲティンゲはさらに、自社の外科システムの長期使用を促進するため、アフターサービスとトレーニングソリューションを強化中である。

その他の主要プレイヤー(合計48.1%)

数多くの企業が、先進的な心血管技術と拡大する流通ネットワークを通じて冠動脈バイパス移植市場に大きく貢献している。主な企業は以下の通り:

- Vitalitec International, Inc.

- Novadaq Technologies Inc.

- KARL STORZ GmbH & Co. K.G.

- Edwards Lifesciences

- Genesee Biomedical Inc.

- Others

冠動脈バイパス移植市場:主要投資セグメント別

本市場は技術、手術方法、エンドユーザー、地域に基づいてセグメント化されています。

技術別:

市場はオフポンプCABG、オンポンプCABG、その他に区分される。

手技別:

市場は単一CABG手術、二重CABG手術、三重CABG手術、四重CABG手術、その他に区分される。

エンドユーザー別:

市場は病院、学術・研究機関、独立循環器科センターに分類される。

地域別:

地域的には、冠動脈バイパス移植市場は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカで分析される。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術別

- 処置別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、技術別

- オフポンプCABG

- オンポンプCABG

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、手技別

- 単一CABG手術

- 二重CABG手術

- 三重CABG手術

- 四重CABG手術

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 病院

- 心臓病クリニック

- 研究機関

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測:主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測:主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(技術別、処置別、エンドユーザー別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Medtronic

- TERUMO CORPORATION

- Guidant Group

- Getinge AB

- Vitalitec International, Inc.

- Novadaq Technologies Inc.

- Others

- KARL STORZ GmbH & Co. K.G.

- Edwards Lifesciences

- Genesee Biomedical Inc.

- Sorin Group

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:製品別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場規模(単位)予測、2020年から2035年

- 表5:処置別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:処置別グローバル市場規模(単位)予測、2020年から2035年

- 表7:エンドユーザー別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:エンドユーザー別グローバル市場数量(単位)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:北米市場規模(台数)予測(国別、2020年~2035年)

- 表11:北米市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表12:北米市場規模(台数)予測(製品別、2020年~2035年)

- 表13:北米市場規模(百万米ドル)手技別予測、2020年から2035年

- 表14:北米市場規模(台数)手技別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:北米市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(台数)予測(製品別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(処置別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(単位)手技別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:西ヨーロッパ市場規模(単位)予測(国別、2020年から2035年)

- 表27:西ヨーロッパ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(単位)製品別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)処置別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(単位)処置別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(台数)エンドユーザー別予測、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(単位)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

- 表36:東アジア市場規模(単位)製品別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)手技別予測、2020年から2035年

- 表38:東アジア市場規模(台数)手技別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表40:東アジア市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表41:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア・太平洋市場規模(単位)国別予測、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2020年から2035年

- 表44:南アジア・太平洋地域市場規模(台数)製品別予測、2020年から2035年

- 表45:南アジア・太平洋地域市場規模(百万米ドル)処置別予測、2020年から2035年

- 表46:南アジア・太平洋地域市場規模(単位数)予測(手技別、2020年~2035年)

- 表47:南アジア・太平洋地域市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

- 表48:南アジア・太平洋地域市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表49:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:東欧市場規模(単位数)国別予測、2020年から2035年

- 表51:東欧市場規模(百万米ドル)製品別予測、2020年から2035年

- 表52:東欧市場規模(台数)製品別予測、2020年から2035年

- 表53:東欧市場規模(百万米ドル)処置別予測、2020年から2035年

- 表54:東欧市場規模(単位)手技別予測、2020年から2035年

- 表55:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表56:東欧市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表58:中東・アフリカ市場規模(台数)予測(国別、2020年~2035年)

- 表59:中東・アフリカ市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表60:中東・アフリカ市場規模(単位)予測(製品別、2020年~2035年)

- 表61:中東・アフリカ市場規模(百万米ドル)予測(処置別、2020年~2035年)

- 表62:中東・アフリカ市場規模(単位)予測(処置別、2020年~2035年)

- 表63:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(台数)エンドユーザー別予測、2020年から2035年

図一覧

- 図1:世界市場規模(台数)予測 2020年~2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020年~2035年

- 図4:製品別世界市場シェア及びBPS分析 2025年及び2035年

- 図5:製品別グローバル市場前年比成長率比較(2025年~2035年)

- 図6:製品別グローバル市場魅力度分析

- 図7:処置別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:処置別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:手技別グローバル市場魅力度分析

- 図10:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:エンドユーザー別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:エンドユーザー別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図14:地域別グローバル市場前年比成長率比較、2025年から2035年

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場における増分ドル機会、2025年から2035年

- 図18:西ヨーロッパ市場における増分ドル機会、2025年から2035年

- 図19:東アジア市場における増分ドル機会、2025年から2035年

- 図20:南アジア・太平洋市場における増分ドル機会、2025年から2035年

- 図21:東欧市場における増分ドル機会、2025年から2035年

- 図22:中東・アフリカ市場における増分ドル機会、2025年から2035年

- 図23:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における製品別価値シェアとBPS分析、2025年および2035年

- 図25:北米市場における製品別前年比成長率比較、2025年から2035年

- 図26:製品別 北米市場魅力度分析

- 図27:手技別 北米市場価値シェアおよびBPS分析、2025年および2035年

- 図28:手技別 北米市場前年比成長率比較、2025年から2035年

- 図29:北米市場の手順別魅力度分析

- 図30:北米市場のエンドユーザー別価値シェアとBPS分析(2025年と2035年)

- 図31:北米市場のエンドユーザー別前年比成長率比較(2025年から2035年)

- 図32:北米市場のエンドユーザー別魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:製品別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:製品別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:製品別ラテンアメリカ市場魅力度分析

- 図37:2025年および2035年における手技別ラテンアメリカ市場価値シェアとBPS分析

- 図38:2025年から2035年における手技別ラテンアメリカ市場前年比成長率比較

- 図39:ラテンアメリカ市場 手術別魅力度分析

- 図40:ラテンアメリカ市場 エンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場 エンドユーザー別前年比成長率比較(2025年から2035年)

- 図42:ラテンアメリカ市場 エンドユーザー別魅力度分析

- 図43:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場 製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場 製品別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における製品別市場魅力度分析

- 図47:西ヨーロッパ市場における処置別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における処置別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場の手術別魅力度分析

- 図50:西ヨーロッパ市場のエンドユーザー別価値シェアとBPS分析(2025年と2035年)

- 図51:西ヨーロッパ市場のエンドユーザー別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場のエンドユーザー別魅力度分析

- 図53:東アジア市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場 製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場 製品別前年比成長率比較(2025年から2035年)

- 図56:製品別東アジア市場魅力度分析

- 図57:2025年および2035年における東アジア市場の手術別価値シェアとBPS分析

- 図58:2025年から2035年における東アジア市場の手術別前年比成長率比較

- 図59:東アジア市場 手術別魅力度分析

- 図60:東アジア市場 エンドユーザー別価値シェアとBPS分析(2025年と2035年)

- 図61:東アジア市場 エンドユーザー別前年比成長率比較(2025年から2035年)

- 図62:東アジア市場 エンドユーザー別魅力度分析

- 図63:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア・太平洋市場の製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア・太平洋市場の製品別前年比成長率比較(2025年から2035年)

- 図66:製品別南アジア・太平洋市場魅力度分析

- 図67:2025年および2035年における南アジア・太平洋市場の手順別価値シェアとBPS分析

- 図68:2025年から2035年における南アジア・太平洋市場の手順別前年比成長率比較

- 図69:南アジア・太平洋市場 手術別魅力度分析

- 図70:南アジア・太平洋市場 エンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図71:南アジア・太平洋市場 エンドユーザー別前年比成長率比較(2025年から2035年)

- 図72:南アジア・太平洋市場 エンドユーザー別魅力度分析

- 図73:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:東欧市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:東欧市場における製品別前年比成長率比較(2025年から2035年)

- 図76:東欧市場における製品別市場魅力度分析

- 図77:東欧市場における手順別市場価値シェアとBPS分析(2025年および2035年)

- 図78:東欧市場における手順別前年比成長率比較(2025年から2035年)

- 図79:東欧市場 手術別 魅力度分析

- 図80:東欧市場 エンドユーザー別 価値シェアとBPS分析(2025年と2035年)

- 図81:東欧市場 エンドユーザー別 前年比成長率比較(2025年から2035年)

- 図82:東欧市場 エンドユーザー別 魅力度分析

- 図83:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場の製品別価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場の製品別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における製品別市場魅力度分析

- 図87:中東・アフリカ市場における手順別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における手順別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場 手術別魅力度分析

- 図90:中東・アフリカ市場 エンドユーザー別市場価値シェア及びBPS分析(2025年及び2035年)

- 図91:中東・アフリカ市場 エンドユーザー別前年比成長率比較(2025年から2035年)

- 図92:エンドユーザー別中東・アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析