❖本調査資料に関するお問い合わせはこちら❖

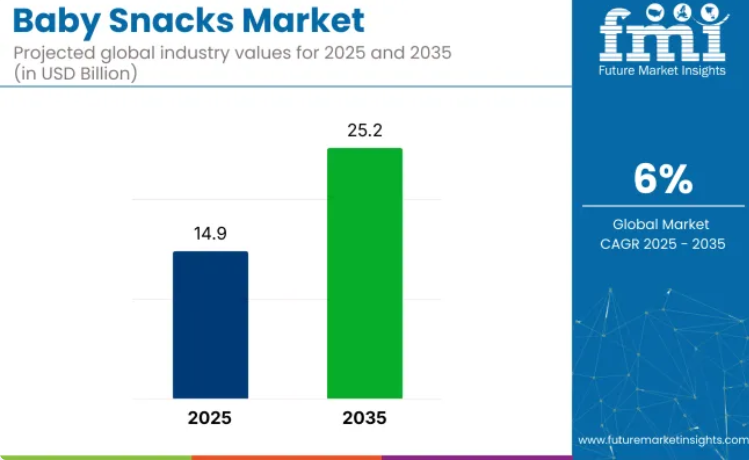

世界の赤ちゃん用スナック市場は、2025年の149億米ドルから2035年までに252億米ドルへと大幅に拡大し、6%の安定した年平均成長率(CAGR)を記録する見込みです。

保護者の健康意識の高まり、クリーンラベルの利便性への需要、そして有機・アレルゲンフリー製品への嗜好の増加が、この成長の主な要因となっております。保護者が従来のベビーフードに代わる選択肢を求める中、野菜ベースやホールフードのスナックにおける革新が勢いを増しております。

消費者意識の大きな転換点は、2025年のBBCニュース調査によって明らかになりました。この調査では、多くの人気ベビーフードパウチ製品に過剰な糖分が含まれ、鉄分やビタミンCなどの必須栄養素が著しく不足していることが判明しました。特に注目すべきは、塩味タイプの製品でさえ幼児の鉄分必要量の5%未満しか提供しておらず、「無添加糖」という誤解を招く表示が世論の反発を招いたことです。

これらの調査結果は、パッケージ前面への糖分警告表示や栄養表示の透明性強化に関する規制議論を引き起こしました。その結果、栄養価が高く、自然食品をベースとし、表示が透明なベビースナックへの需要が加速しています。

この産業は、親市場においてニッチながらも成長中のシェアを占めています。ベビーフード市場では、乳幼児向けに便利で栄養価の高い選択肢を提供する専門分野として、約5~7%を占めています。より広範なスナック市場では、特定の人口層を対象としているため、シェアは約1~2%です。

健康・ウェルネス食品市場におけるシェアは約2~3%です。これは幼い子供向けの有機・健康スナックへの需要増加が背景にあります。包装食品市場では、これらのスナックは通常利便性を考慮して包装されているため、約3~4%を占めます。コンビニエンスフード市場におけるシェアは約2~3%です。ベビー向けスナックは忙しい保護者のための手軽な外出先での摂取を想定して設計されているためです。

ガーバー(ネスレ)、ハッピーファミリーオーガニックス、クラフトハインツ、リトルフレディといった主要企業は、歯固め用クリスプ、口の中でとろける野菜ウエハー、鉄分強化フィンガーフードなど、機能性栄養食品の形態で革新を進めており、乳児から幼児までを対象としています。クリーンラベル、責任ある調達、発達段階に応じた栄養を最優先に掲げることで、産業は持続可能な成長を遂げようとしています。

主要投資セグメント別ベビースナック市場分析

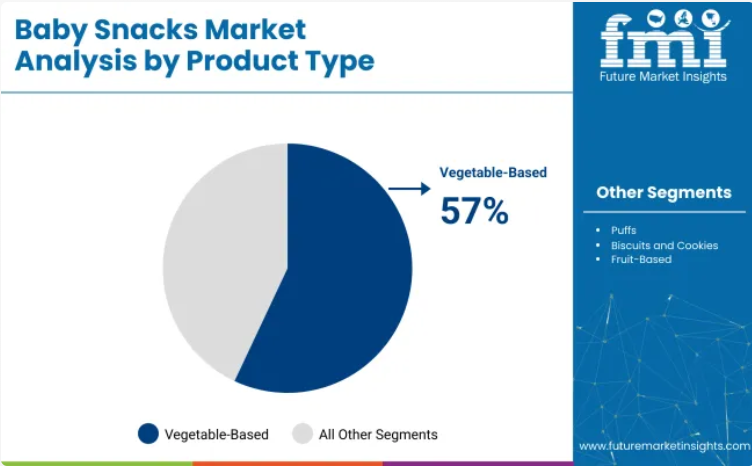

2025年には、野菜ベースのスナック、アレルゲンフリー原料、消費者直販チャネルが牽引役となり、産業は成長が見込まれます。野菜ベースのスナックが57%で市場を支配し、アレルゲンフリー原料が49.1%、消費者直販プラットフォームが23.8%のシェアを占める見通しです。

野菜ベースのスナックが製品カテゴリーをリード、2025年には57%のシェア

野菜ベースのスナックは、2025年に57%のシェアで産業の製品カテゴリーを支配すると予想されます。健康志向の親御様が、小児科の食事推奨に沿った栄養豊富なクリーンラベルのスナックを乳幼児向けに選択する傾向が強まっています。

これらのスナックは食物繊維、ビタミン、天然風味を豊富に含み、満腹感と栄養価の向上を促進します。各ブランドは離乳期をサポートし健康的な食習慣を促すため、焼き野菜スティック、パフスナック、乾燥野菜ビッツなどの製品を発売しています。従来型スナックの糖分や添加物への懸念が高まる中、植物由来で最小限の加工を施した製品の需要が加速しています。

- 食物繊維、ビタミン、天然風味が豊富で栄養価を高めます

- 焼き野菜スティックやパフスナックが離乳期をサポート

- 幼児期栄養における最小限の加工を施した植物由来スナックの需要拡大

アレルゲンフリー原料が配合成分の主流を占め、業界シェア49.1%

アレルゲンフリー原料は配合成分分野をリードし、2025年には業界シェアの49.1%を占めると予測されています。乳幼児における食物アレルギーの増加に伴い、保護者の皆様は乳製品、大豆、卵、グルテン、ナッツなどの主要アレルゲンを含まない製品をますます求めるようになっています。この傾向は、特にアレルギー反応を懸念する初めての保護者の方々にとって、乳幼児の安全を確保する食品へのニーズによって後押しされています。

小児科学会からの規制面での支援や、低アレルゲンスナックの選択肢の増加が、このセグメントの成長に寄与しています。各ブランドは、必須栄養素を強化した米、キヌア、オート麦ベースの代替品を開発し、クリーンで透明性の高い成分表示を求める需要に対応しています。

- 食物アレルギーの増加がアレルゲンフリースナックの需要を牽引

- 規制支援と小児科医の推奨がアレルゲンフリー製品の普及を促進

- 米、キヌア、オート麦ベースの代替品が栄養バランスと透明性を提供

DTCチャネルが流通を牽引、業界シェア23.8%を占める

ダイレクト・トゥ・コンシューマー(DTC)プラットフォームは流通チャネル分野を支配し、2025年には業界シェアの23.8%を占めると予測されます。現代の親御様は、利便性・迅速性・パーソナライズされた選択肢を重視し、信頼できるブランド公式サイトや定期購入プラットフォームから直接購入することをますます好まれています。

DTCプラットフォームにより、ブランドはカスタマイズされたセット商品、アレルゲン別フィルター、限定オーガニック・プレミアムスナックラインの提供が可能となります。ソーシャルメディアやデジタル育児コミュニティはDTCチャネルのリーチをさらに拡大し、ターゲットを絞ったサンプリングやAIを活用したレコメンデーションを通じてブランドロイヤルティを高めます。従来型小売が品揃えや棚スペースの制約に直面する中、DTCはより機敏で拡張性の高い成長経路を提供します。

- DTCプラットフォームは利便性とパーソナライズされたショッピング体験を提供します

- ソーシャルメディアとデジタル育児コミュニティがDTCのリーチを拡大

- AIを活用したレコメンデーションとターゲットを絞ったサンプリングが顧客ロイヤルティを向上

主要なベビースナック市場の動向

健康志向のイノベーション、クリーンラベル製品、そしてeコマースと定期購入モデルの台頭により、産業は成長を続けています。保護者はお子様向けに栄養価が高くアレルゲンフリーのスナックを優先し、オンラインプラットフォームは利便性とパーソナライズされた選択肢を提供しています。

健康第一のスナッキング:栄養豊富なクリーンラベルの革新

保護者は乳幼児向けに栄養価の高いクリーンラベルスナックをますます選択しています。ブランドはビタミン、鉄分、タンパク質などの必須栄養素を強化し、子どもの発達をサポートしています。ガーバーやプラムオーガニックスなどの主要企業は、全粒穀物スナック、フルーツバー、非遺伝子組み換えヨーグルトを発売するとともに、サツマイモやキヌアなどの植物由来代替品を提供しています。

アレルゲンフリーやグルテンフリーの選択肢が人気を集めており、再封可能なパウチや分量管理トレイといった包装の革新が利便性を高めています。USDAオーガニック認証や非遺伝子組み換えプロジェクト認証製品への需要も増加しています。

- 保護者の皆様は、クリーンでシンプルな原材料を使用した栄養豊富なスナックを選択されています。

- 各ブランドは、発育をサポートするため、ビタミン、鉄分、タンパク質でスナックを強化しています。

- 包装の革新やUSDAオーガニック認証、非遺伝子組み換え認証などの需要が高まっています。

Eコマースと定期購入モデルが産業の広がりを促進

Eコマースと定期購入モデルは、これらのスナックが消費者に届く方法を変革しています。保護者はD2Cプラットフォームを利用して、毎月厳選されたスナックボックスを受け取っており、店舗を訪れずに新製品を試すことが可能です。Amazonベビーストアなどのデジタルマーケットプレイスや専門小売店は、健康志向でユーザー評価の高いスナックを展示しています。

定期購入サービスでは、特定の年齢層、アレルギー、味の好みに合わせたパーソナライズされたセットを提供し、忙しい家庭のニーズに応えています。ブランドはソーシャルメディア広告、インフルエンサーとのコラボレーション、モバイルアプリを活用し、ミレニアル世代の親御様との関わりを深め、リピート購入の利便性を強調しています。

- オンラインプラットフォームや定期購入サービスは、パーソナライズされた便利なスナックオプションを提供しています。

- デジタルマーケットプレイスや専門小売店は、ユーザー評価付きの健康志向のベビースナックを強調しています。

- 各ブランドは、ミレニアル世代の親御様との関わりを深めるため、ソーシャルメディアやインフルエンサーとの提携に投資しています。

ベビースナックの生産、小売供給、栄養基準を牽引する主要国

産業の需要は、2025年から2035年にかけて6%の年平均成長率(CAGR)で増加すると予測されております。対象40カ国中、プロファイル対象となった5カ国では、インドが6.5%で首位、次いで米国が5.7%、ドイツが5.1%、英国が4.9%、フランスが4.6%となっております。

これらの成長率は、基準値と比較してインドが+8%、米国が+2%の成長プレミアムを示す一方、ドイツは-4%のマイナス成長となります。英国とフランスはそれぞれ-18%、-23%と大きく遅れをとっています。この差異は地域固有の要因を反映しており、インドでは有機・栄養価の高いベビースナックの需要増加、米国ではベビーフード市場の拡大、ヨーロッパでは従来型の産業の緩やかながら着実な成長が挙げられます。

米国におけるベビースナック市場の成長分析

米国産業は2025年から2035年にかけて5.7%の年平均成長率(CAGR)を記録する見込みです。健康志向の子育てが需要を支えており、幼児向けにはフルーツピューレ、全粒粉クラッカー、乳製品パフが好まれています。主要ブランド(ガーバー、ハッピーファミリー、プラムオーガニックス)は、透明性のある表示とスーパーフードの配合へと移行しています。

クリーンラベル認証とアレルゲン管理プロトコルが小売業者の信頼を強化しました。オンライン食料品店の拡大により地理的リーチが広がり、大型小売店の棚入れ変更により高トラフィックでの可視性が確保されました。小児栄養学の助言に沿うため、プロバイオティクスや鉄分などの機能性成分が配合され、リピート購入率を維持しています。

- プロバイオティクス配合シリアルビッツは、生後8か月以上を対象とした消化サポートスナックとして位置付けられています。

- 量販型ECサイトのマーチャンダイジングアルゴリズムにより、カテゴリー横断的なバンドル販売が促進されています。

- 分量確認窓付きのリサイクル可能なパウチ包装が、不透明なプラスチック容器に取って代わりました。

英国におけるベビースナック市場の将来展望

英国のベビースナック市場は、2035年まで年平均成長率(CAGR)4.9%で拡大すると予測されています。高脂肪・高糖分・高塩分(HFSS)規制を背景とした低糖質処方が主流となり、フルーツピューレ、古代穀物、野菜パフを用いた再設計が進んでいます。エラズキッチン(Ella’s Kitchen)やオーガニックス(Organix)は栄養密度と堆肥化可能な包装を重視し、大手スーパーマーケットチェーンや独立系薬局での取り扱い拡大を実現しています。

ベビーリード・ウィーニング(BLW)の普及によりフィンガーフードの受け入れが定着し、食感豊かなウエハーやソフトブレッドスティックが支持を集めています。小売業者はこれに対応し、親が間食頻度を管理しやすいよう、分量調整済みパック専用の棚スペースを設けています。

- HFSS適合バッジがパッケージ前面のアイコンに表示され、迅速な比較を可能にしています。

- 野菜主体のスナックマルチパックは保育園のランチボックスプログラムをターゲットとしています。

- 外箱にはQRコード付き原産地ストーリーを印刷し、消費者の安心感向上を図っています。

インドにおけるベビースナック市場の需要予測

インドのベビースナック需要は、2025年から2035年にかけて6.5%の年平均成長率(CAGR)で拡大すると予測されています。母親の意識向上と時間的制約のある家庭が増加し、栄養価が高く手軽に包装された一口サイズ食品への依存度が高まっています。スラープファームやティミオスといった国内スタートアップ企業は、地域ごとの味覚に合うラギ(ヒエ)、ムングダール(緑豆)、ジャガリー(粗糖)のブレンド商品を展開しています。

政府の栄養対策により鉄分とタンパク質の不足が注目され、強化スナックの発売が促進されています。D2C(消費者直販)チャネルや薬局チェーンが第2層都市に進出し、カテゴリー普及を拡大。合成添加物不使用の自然由来の機能性を訴求するため、アーユルヴェーダをコンセプトに据えた商品展開が行われています。

- ミレットベースの歯固めスティックには、骨の健康を謳うカルシウム強化が施されています。

- 定期購入ボックスでは、発育段階に合わせた月替わりの品揃えをお届けします。

- 地域の共同包装業者は、湿潤地域での保存期間延長のため窒素置換技術を採用しています。

ドイツにおけるベビースナック市場の分析

ドイツの産業は2035年まで年平均成長率(CAGR)5.1%で成長が見込まれます。有機認証と非遺伝子組み換え保証は購入決定の核心であり続けています。HippやHolleなどのブランドは、厳格な毒素スクリーニング体制のもと、スペルト小麦やオート麦をビスケットやフルーツバーに採用しています。

小売業者は小児科学会推奨の低糖質・低アレルゲン製品向けにプラノグラム枠を確保しています。早期の栄養バランスに関する啓発キャンペーンにより、鉄分強化スナックの繰り返し購入が促進されています。サプライチェーンでは、包装規制を満たすため、リサイクル可能なトレイや紙製オーバーラップを優先的に採用しています。

- 豆類タンパク質チップスは、生後10ヶ月以上の乳児向け植物性鉄分補給源として推奨されています。

- コールドプレス製法によるフルーツウエハースは、ビタミン含有量を保持するため焼成工程を省いています。

- デジタルロイヤリティアプリでは、バーコードスキャンに対して管理栄養士監修の食事プランを提供しています。

フランスにおけるベビースナック市場の成長見通し

フランスの産業は2035年まで年平均成長率(CAGR)4.6%で成長すると予測されています。グルメ志向の高まりにより、野菜チップス、焼きクラッカー、ソフトフルーツキューブなど、本格的な味わいを追求したスナックの需要が拡大しています。サプライヤーのBabybio社とGood Goût社は、キヌア、ビートルート、山羊チーズを6ヶ月齢から適した食感に調合しています。

塩分・糖分削減に関する国家保健機関の指針が、製品改良の動きを後押ししています。有機原料の調達先や簡素な原材料リストが棚端ラベルで強調され、保護者の信頼を強化。成熟した薬局チャネルがプレミアム乳幼児栄養品を選定・販売することで、カテゴリー成長に寄与しています。

- 蒸気焼きミニクラッカーには、味覚発達を促すタイムとニンジンを配合。

- 触感グリップ付き再封袋で、手づかみ食べも清潔に。

- 農業食品協同組合は、ラベル・ルージュ認証を受けたトレーサビリティ対応の穀物原料を供給しております。

主要ベビースナック市場サプライヤー

ベビースナック業界は、主要企業、キープレイヤー、新興ブランドによって形成されております。ネスレS.A.(ガーバー)、ダノンS.A.(ハッピーベイビーオーガニックス)、クラフトハインツカンパニーといった主要企業は、強力なブランド価値、広範な小売網、多様な製品ラインにより、世界市場をリードしております。

アマラ・オーガニック・フーズ、セレニティ・キッズ、スプラウト・フーズといった主要企業は、クリーンラベルの革新とデジタルファーストの流通戦略を重視しています。リトル・ベリーズやリトル・フレディといった新興企業は、有機・アレルゲンフリーのスナックと手頃な価格設定に注力し、変化する親の嗜好や地域の栄養ガイドラインに対応することで、地域産業において存在感を高めています。

最近の産業ニュース

- 2025年6月、英国NHS(国民保健サービス)は「スタート・フォー・ライフ」ガイドラインを更新し、栄養価の低さと虫歯リスクを理由に、ベビーフードのパウチや瓶詰めの日常的な使用を警告しました(英紙タイムズ報道)。

- また、2025年6月に学術誌『Appetite』に掲載され、英タイムズ紙が報じた研究によれば、6~7ヶ月の英国人乳児の74%が加工スナックを早期に摂取しており、健康的で安全であるという誤った認識を生む誤解を招く包装の影響を受けていることが判明しました。

主要な関係者

- Abbott Laboratories

- Amara Organic Foods

- Danone S.A. (Happy Baby Organics)

- Ella’s Kitchen

- Hain Celestial Group (Earth’s Best)

- Hero Group (Beech-Nut)

- Kewpie Corporation

- Little Bellies

- Little Freddie

- Nestlé S.A. (Gerber)

- Plum Organics (Campbell Soup Company)

- Serenity Kids

- Sprout Foods, Inc.

- The Kraft Heinz Company

ベビースナック市場における主要セグメント

製品種類別:

製品種類別では、パフ、ビスケット・クッキー、フルーツベースのスナック、ヨーグルトドロップ・フリーズドライスナック、野菜ベースのスナック、歯固め用ビスケット・ラスクに分類されます。

原材料種類別:

原材料種類別では、オーガニック、従来型、非遺伝子組み換え、グルテンフリー、アレルゲンフリーに分類されます。

流通チャネル別:

流通チャネル別では、業界はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・ドラッグストア、ベビー用品専門店、オンライン小売、消費者直販、その他に分類されます。

地域別:

地域別では、業界は北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(価値:10億米ドル、数量:百万単位)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:百万単位)予測(2025年~2035年)

- 前年比成長率分析

- 絶対的機会分析(絶対的ドルベース)

- グローバル市場価格分析(2020年~2024年および2025年~2035年予測)

- グローバル市場分析(2020年~2024年および2025年~2035年予測)

- 絶対的機会価値分析

絶対的

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 製品種類別世界市場分析(2020年から2024年まで)および予測(2025年から2035年まで)

- はじめに/主な調査結果

- 製品の種類別、2020年から2024年までの過去の市場規模(10億米ドル)および販売数量(百万単位)の分析

- 製品の種類別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および販売数量(百万単位)の分析と予測

- パフス(Puffs)

- ビスケットおよびクッキー(Biscuits and Cookies)

- フルーツベースのスナック

- ヨーグルトドロップおよびフリーズドライスナック

- 野菜ベースのスナック

- 歯固めビスケットおよびラスク

- 製品種類別 前年比成長率分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(原料の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの原料の種類別市場規模(10億米ドル)および数量(百万単位)の過去分析

- 現在および将来の市場規模(価値:10億米ドル)および数量(百万単位)の分析と予測、原料種類別、2025年から2035年

- 有機

- 従来型

- 非遺伝子組み換え

- グルテンフリー

- アレルゲンフリー

- 原材料種類別前年比成長率分析(2020年~2024年)

- 原材料種類別絶対的機会分析(2025年~2035年)

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 流通チャネル別 過去市場規模(金額:10億米ドル/数量:百万単位)分析(2020年~2024年)

- 流通チャネル別 現在および将来の市場規模(金額:10億米ドル/数量:百万単位)分析および予測(2025年~2035年)

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストアおよびドラッグストア

- 専門ベビー用品店

- オンライン小売

- 消費者向け直接販売

- その他

- 流通チャネル別 前年比成長率分析(2020年~2024年)

- 流通チャネル別 絶対的機会価値分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(金額別:10億米ドル、数量:百万単位)分析 2020年~2024年

- 地域別 現在の市場規模(金額別:10億米ドル、数量:百万単位)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ地域

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(百万単位)の推移分析(2020年~2024年)

- 市場分類別 市場規模(10億米ドル)及び数量(百万単位)の予測(2025年~2035年)

- 国別

- アメリカ合衆国

- カナダ

- メキシコ

- 製品の種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(百万単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 製品の種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 製品の種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル、数量:百万単位)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル、数量:百万単位)予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- その他ヨーロッパ

- 製品の種類別

- 種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (百万単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(百万単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(10億米ドル)及び数量(百万単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(10億米ドル)及び数量(百万単位)の予測(市場分類別、2025年~2035年)

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 製品種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(百万単位)予測市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 製品種類別

- 原料種類別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 原料種類別

- 流通チャネル別

- 主なポイント

- 主要国別市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 原料種類別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 原料種類

- 流通チャネル

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 成分の種類別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 成分の種類別

- 流通チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 成分種類別

- 流通チャネル別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品種類別

- 成分種類別

- 流通チャネル別

- 競争分析

- 競争の深い分析

- アボット・ラボラトリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別の収益性 (製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アマラ・オーガニック・フーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダノン S.A. (ハッピーベイビーオーガニックス)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エラズキッチン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヘイン・セレスティアル・グループ(アース・ベスト)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヒーロー・グループ(ビーチナット)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キューピー株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- リトルベリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- リトル・フレディ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネスレ S.A. (ガーバー)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Plum Organics(キャンベルスープカンパニー)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Serenity Kids

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sprout Foods, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The Kraft Heinz Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アボット・ラボラトリーズ

- 競争の深い分析

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(百万単位)予測(2020年~2035年)

- 表3:製品の種類別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:製品の種類別グローバル市場規模(百万単位)予測(2020年~2035年)

- 表5:成分種類別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:成分種類別グローバル市場規模(百万台)予測、2020年から2035年

- 表7:流通チャネル別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:流通チャネル別世界市場規模(百万単位)予測、2020年から2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(百万単位)予測、2020年から2035年

- 表11: 北米市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表12:北米市場規模(百万単位)製品種類別予測、2020年から2035年

- 表13:北米市場規模(10億米ドル)原料種類別予測、2020年から2035年

- 表14:北米市場規模(百万単位)予測(原料の種類別、2020年から2035年)

- 表15:北米市場規模(10億米ドル)流通チャネル別予測、2020年から2035年

- 表16:北米市場規模(百万単位)流通チャネル別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(百万単位)予測(国別、2020年から2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(製品の種類別、2020年から2035年)

- 表20:ラテンアメリカ市場規模(百万単位)製品種類別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(原料種類別、2020年~2035年)

- 表22:ラテンアメリカ市場規模(百万台)予測(原料種類別、2020年~2035年)

- 表23:流通チャネル別ラテンアメリカ市場規模(10億米ドル)予測、2020年から2035年

- 表24:流通チャネル別ラテンアメリカ市場規模(百万単位)予測、2020年から2035年

- 表25:国別西ヨーロッパ市場規模(10億米ドル)予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(百万台)国別予測、2020年から2035年

- 表27: 西ヨーロッパ市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(百万台)製品種類別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(10億米ドル)原料種類別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模 (百万単位) 原料種類別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル) 流通チャネル別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万単位) 流通チャネル別予測、2020年から2035年

- 表33: 東ヨーロッパ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表34:東欧市場規模(百万単位)予測(国別、2020年から2035年)

- 表35:東欧市場規模(10億米ドル)予測(製品の種類別、2020年から2035年)

- 表36:ヨーロッパ市場規模(百万単位)製品種類別予測(2020年~2035年)

- 表37:ヨーロッパ市場規模(10億米ドル)原料種類別予測(2020年~2035年)

- 表38:ヨーロッパ市場規模(百万単位)予測(原料種類別、2020年から2035年)

- 表39:ヨーロッパ市場規模(10億米ドル)予測(流通チャネル別、2020年から2035年)

- 表40:東ヨーロッパ市場規模(百万単位)流通チャネル別予測、2020年から2035年

- 表41:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(百万単位)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)製品の種類別予測、2020年から2035年

- 表44:東アジア市場規模(百万台)製品の種類別予測、2020年から2035年

- 表45:東アジア市場規模 (10億米ドル) 原料種類別予測、2020年から2035年

- 表46:東アジア市場規模(百万単位) 原料種類別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル) 販売チャネル別予測、2020年から2035年

- 表48: 東アジア市場数量(百万単位)流通チャネル別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋市場数量(百万単位)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模

- 表53:南アジア・太平洋地域市場規模(10億米ドル)予測(原料種類別、2020年~2035年)

- 表54:南アジア・太平洋地域市場規模(百万単位)予測(原料種類別、2020年~2035年)

- 表55:南アジア・太平洋地域市場規模(10億米ドル)流通チャネル別予測(2020年~2035年)

- 表56:南アジア・太平洋地域市場規模(百万単位)流通チャネル別予測(2020年~2035年)

- 表57:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(百万台)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(10億米ドル)製品種類別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(百万台)予測(製品種類別、2020年から2035年)

- 表61:中東・アフリカ市場規模(10億米ドル)予測(原料種類別、2020年から2035年)

- 表62:中東・アフリカ市場規模(百万単位)予測(原料種類別、2020年から2035年)

- 表63:中東・アフリカ市場規模(10億米ドル)予測(流通チャネル別、2020年から2035年)

- 表64:中東・アフリカ市場規模(百万単位)流通チャネル別予測(2020年~2035年)

図表一覧

- 図1:世界市場規模(百万単位)予測(2020年~2035年)

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測(2020年~2035年)

- 図4:製品タイプ別世界市場シェア及びBPS分析(2025年及び2035年)

- 図5:製品タイプ別世界市場前年比成長率比較(2025年~2035年)

- 図6:製品種類別グローバル市場魅力度分析

- 図7:原料種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:原料種類別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:原料種類別グローバル市場魅力度分析

- 図10:流通チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:流通チャネル別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:流通チャネル別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分収益機会(2025年~2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図18:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図19:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図20:東アジア市場における2025年から2035年までの増分機会(米ドル)

- 図21:南アジア・太平洋市場における2025年から2035年までの増分機会(米ドル)

- 図22:中東・アフリカ市場における2025年から2035年までの増分機会(米ドル)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図26:製品種類別 北米市場の魅力度分析

- 図27:原料種類別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:原料種類別 北米市場の前年比成長率比較(2025年から2035年)

- 図29:北米市場における原料種類別市場魅力度分析

- 図30:北米市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図32:流通チャネル別 北米市場魅力度分析

- 図33:国別 ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図34:製品種類別 ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図35:ラテンアメリカ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における製品種類別魅力度分析

- 図37:ラテンアメリカ市場における原料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における原料種類別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における原料種類別魅力度分析

- 図40:ラテンアメリカ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:流通チャネル別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図42:流通チャネル別ラテンアメリカ市場の魅力度分析

- 図43:西ヨーロッパ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における製品種類別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における製品種類別市場魅力度分析

- 図47:西ヨーロッパ市場における原料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における原料種類別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における原料種類別市場魅力度分析

- 図50:西ヨーロッパ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図52:流通チャネル別西ヨーロッパ市場魅力度分析

- 図53:国別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:製品種類別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図56:東ヨーロッパ市場における製品種類別魅力度分析

- 図57:東ヨーロッパ市場における原料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東ヨーロッパ市場における原料種類別前年比成長率比較(2025年~2035年)

- 図59:東ヨーロッパ市場における原料種類別魅力度分析

- 図60:東ヨーロッパ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61: ヨーロッパ市場:流通チャネル別前年比成長率比較(2025年~2035年)

- 図62:ヨーロッパ市場:流通チャネル別魅力度分析

- 図63:東アジア市場:国別市場価値シェア及びBPS分析(2025年及び2035年)

- 図64:東アジア市場:製品種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図65:東アジア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図66:東アジア市場における製品種類別魅力度分析

- 図67:東アジア市場における原料種類別価値シェア及びBPS分析(2025年及び2035年)

- 図68:東アジア市場における原料種類別前年比成長率比較(2025年~2035年)

- 図69:東アジア市場における原料種類別魅力度分析

- 図70:東アジア市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における流通チャネル別市場魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における製品種類別前年比成長率比較(2025年から2035年)

- 図76:製品種類別 南アジア・太平洋市場魅力度分析

- 図77:原料種類別 南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:原料種類別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場における原料種類別市場魅力度分析

- 図80:南アジア・太平洋市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図82:流通チャネル別 南アジア・太平洋市場魅力度分析

- 図83:国別 中東・アフリカ市場 価値シェア及びBPS分析(2025年及び2035年)

- 図84:製品種類別 中東・アフリカ市場 価値シェア及びBPS分析(2025年及び2035年)

- 図85:中東・アフリカ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図86:中東・アフリカ市場における製品種類別市場魅力度分析

- 図87:中東・アフリカ市場における原料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における原料種類別前年比成長率比較(2025年~2035年)

- 図89:中東・アフリカ市場における原料種類別魅力度分析

- 図90:中東・アフリカ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における流通チャネル別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における流通チャネル別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析