❖本調査資料に関するお問い合わせはこちら❖

バリアシュリンク袋市場規模とシェア予測見通し 2025年から2035年

世界のバリアシュリンク袋市場は、予測期間中に年平均成長率(CAGR)3.5%で成長し、2025年の35億2,000万米ドルから2035年までに50億7,000万米ドルに達すると予測されています。需要は、加工業者が世界的なコールドチェーンシステム全体で進化する安全性、鮮度、トレーサビリティ基準を満たしながら保存期間を延長しようとする中、冷蔵肉、家禽、水産物分野における高バリア包装の需要増加によって形成されている。

米国FDAのFSMAやヨーロッパのEN 13428規格などの規制枠組みが、安全性の確保と腐敗防止のために酸素・湿気バリアソリューションの採用をメーカーに促している。コストコやカルフールなどのグローバル小売チェーンは、食品廃棄削減目標に沿った調達方針を策定し、保存期間延長のための先進的なシュリンク包装を優先している。世界包装機構は、食品品質維持とコールドチェーン物流における持続可能性を支える必須要素として、バリア性シュリンク袋の重要性を引き続き強調している。

トレーサビリティと安全性を高める技術が広く採用されている。2024年には、マルチバック社がGS1規格に準拠したコールドチェーン追跡効率化のためのスマートラベル統合システムを発表。ウィンパック社の抗菌性シュリンク袋は、汚染リスク低減が評価されフレキシブル・パッキング・ヨーロッパから表彰を受けた。

2035年までに、赤身肉向け高バリア収縮袋のシェアは52%超を占め、鶏肉向けが31%で続く見込み。加工業者が製品の完全性・保存期間・持続可能性を両立する包装を採用する中、バリア性収縮袋はタンパク質流通戦略の基盤要素であり続ける。

今後10年間は、性能とプラスチック使用量の切り離しを求める圧力の高まりに応えるメーカーによる素材革新が競争環境を再構築する。バリア特性を損なわずにESG目標達成を目指す加工業者間で、バイオベース多層フィルム、再生可能ポリオレフィンブレンド、低温シュリンクソリューションの採用が拡大している。これにより包装サプライヤーとタンパク質生産者間のパイロット共同開発が急増し、特に循環型経済枠組みやEU域内リサイクル基準に適合する単一素材シュリンクシステムが焦点となっている。

バリアシュリンク袋産業分析:主要投資カテゴリー別

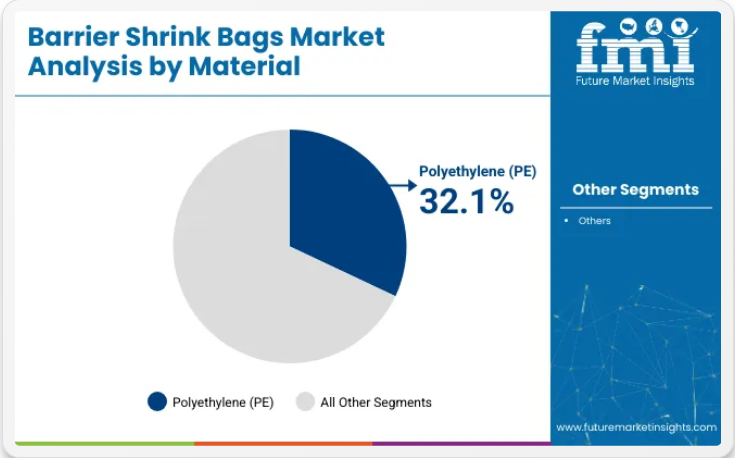

素材別ではポリエチレンセグメントが32.1%のシェアで首位

ポリエチレン(PE)セグメントは業界で最も収益性の高い分野と予測され、2035年までに32.1%の圧倒的シェアを占め、予測期間中に3.1%のCAGRで拡大する見込み。ポリエチレン(PE)はLDPEとLLDPEを含む素材で、コスト効率、柔軟性、優れたシール特性から好まれる。これらの特性により多様な食品包装に理想的であり、大きなシェアを占める要因となっている。ポリプロピレン(PP)は高い透明性と剛性で知られ、製品の視認性と耐久性が求められる用途に適する。

特定の用途では優位性を示すものの、PEに比べシェアは比較的低い。ポリアミド(PA、ナイロン)は優れた耐穿刺性と強化されたバリア性を提供し、繊細な肉類やチーズの包装に適している。しかし高コストが普及の障壁となっている。EVOHとPVDCは、卓越した酸素・湿気バリア性を備えた高性能材料である。

鮮度保持と長期保存が重要な魚介類や鶏肉などの生鮮食品包装において特に価値が高い。持続可能性の潮流に応じ、各種共押出フィルムや生分解性素材など新たな材料が登場している。現状ではシェアは小さいものの、環境問題が包装材料の革新を促す中、成長過程にある顕著な成長可能性を有している。

製品別では丸底シール袋が最大のシェアを維持

丸底シール袋は最も収益性の高いシェアを占めると予測され、2025年には推定48%の市場シェアでセグメントをリードする見込みです。その人気の背景には、強化されたシール強度、優れた耐穿刺性、食肉加工用途における真空包装への適応性がある。不規則な形状のカット肉にも密着しバリア性能を維持できる特性から、牛肉・豚肉・鶏肉の流通チャネルで広く採用されている。

さらに自動包装ラインとの相性が良く、大量生産に適している。一方、ストレートボトムシール袋やサイドシール袋は均一な製品やニッチ用途向けであり、普及は限定的だ。丸底タイプの設計上の優位性とコールドチェーン物流における確固たる地位は、鮮度・衛生・保存期間の最適化を優先する加工業者にとって、今後も主要選択肢であり続けることを保証している。

バリア性能別では超高バリアセグメントが最高成長率を記録

超高バリア製品は、コールドチェーンおよび輸出向け包装環境で採用が拡大している。2025年には、このセグメントは世界の業界に推定11億2000万米ドルを貢献し、2035年までに16億8000万米ドルを超えると予測されています。4.1%という高いCAGRは、特に真空パック牛肉や加工鶏肉などの高タンパクカテゴリーにおいて、厳しい保存期間や衛生要件を満たす能力を反映しています。

これらの袋は通常、PVDC、EVOH、またはナノコンポジットブレンドを用いた多層共押出構造を採用し、酸素透過率(OTR)は0.5cc/m²/日以下、水蒸気透過率(WVTR)は1.5g/m²/日未満を実現。この性能により腐敗率を低減し、物流の柔軟性を向上させ、小売業者の求める長期保存性に対応している。

一方、高バリアセグメント(2025年推定22億8000万米ドル)は主に地域・国内向け、特に冷凍食品や半生鮮食品に使用される。効果的ではあるが、バリア性能が比較的低い(OTR 1-5 cc/m²/日)ため、超敏感な用途には適さない。

しかしながら、コスト効率性と従来品ヒートシールラインとの互換性により、中規模包装工程での安定した採用が確保されている。3.2%という低いCAGRにもかかわらず、高い設置ベースと幅広い互換フィルムにより、今後10年間を通じて全体的な数量シェアの首位を維持する見込みである。

用途別では食肉セグメントが最速成長

食肉セグメントは業界で最も収益性の高い用途領域であり続けると予測される。2025年には約14億9,000万米ドルの収益を占め、2035年までに22億2,000万米ドルに達し、3.8%のCAGRで拡大すると見込まれる。

この成長過程は、加工肉・生肉製品に対する世界的な需要の増加、新興業界におけるコールドチェーン物流の拡大、タンパク質サプライチェーン全体での厳格な衛生基準順守に支えられている。特に北米、ヨーロッパ、オセアニアなどの輸出依存度の高い地域では、真空包装された牛肉、豚肉、羊肉への超高バリアフィルムの使用が、このセグメントの価値成長をさらに促進している。

水産物セグメントは、輸出活動の活発化とエビ、サーモン、マグロなどの製品の腐敗しやすさに牽引され、予測CAGR 3.5%で続く。水産物には極めて低い酸素透過性を提供する包装が必要であり、高度な共押出層を備えたシュリンク袋が注目を集めている。

家禽肉は3.4%の安定したCAGRで成長が見込まれ、マリネ加工済みや冷凍鶏肉部位向けのフレキシブル包装への移行が追い風となる。チーズ・乳製品セグメントは3.2%のCAGRを記録すると予測され、プレミアムチーズや熟成チーズカテゴリーの成長過程が支えとなる。ベーカリー製品、生鮮食品、レトルト食品などを含むその他の食品分野は、これらのカテゴリーにおいて硬質または半硬質包装と比較してシュリンクフィルムの使用が限定的であることから、比較的低いCAGR2.7%で成長すると見込まれます。

主要国別バリアシュリンク袋市場予測

アメリカ合衆国

アメリカ合衆国は、2025年に12億5000万米ドル規模と予測される世界最大のバリアシュリンク袋市場であり、その影響力は依然として絶大である。成熟した高度自動化食品包装業界に牽引され、赤身肉、家禽、乳製品セグメントの堅調な需要が米国業界を支えている。バリアシュリンク袋のエコシステムは、下流の食肉加工企業と上流の樹脂サプライヤーとの間で緊密に連携している。シーールド・エア、ベリー・グローバル、ウィンパックなどの主要企業は、真空包装、MAP(調整雰囲気包装)、輸出向け保存期間基準に対応した多層ソリューションの提供で最先端を走っている。

FDA(米国食品医薬品局)とUSDA(米国農務省)による規制監視は厳格な衛生基準と移行基準を課しており、メーカーを高性能EVOH(エチレンビニルアルコール)およびPVDC(ポリビニルデカン)ベースのフィルムへ移行させている。酸素透過率1.0cc/m²/日未満を実現する先進フィルム技術は、特に中西部・南東部地域において牛肉・豚肉包装に広く採用されている。EC食品宅配や生肉定期便の成長過程に伴い、長距離輸送でもシール強度を維持できる改ざん防止型の高耐久性シュリンク袋の需要も拡大中だ。

持続可能性の観点では、米国ではリサイクル可能なバリアフィルムや薄肉化への移行が徐々に進んでいる。ただし、コスト障壁のため、こうした取り組みは大規模加工業者やティア1小売業者に集中している。全体的な規制環境、消費者の利便性への要求、大規模なコールドチェーンインフラにより、米国業界は魅力的だが競争が激しく、2035年までの中期的なCAGRは3.3%と予測される。

ドイツ

ドイツはヨーロッパ最大のバリアシュリンク袋業界であり、2025年までに6億5000万米ドル規模に達すると予測される。同国の堅調な食肉輸出産業、高度に浸透したコールドチェーンインフラ、EUの厳格な食品安全・持続可能性規制により、技術的には先進的だが規制遵守負担の重い環境となっている。ノルトライン=ヴェストファーレン州とバイエルン州の大手食肉加工業者や乳製品メーカーは、豚肉、ソーセージ、チーズ用途向けに多層PVDCおよびEVOHベースのシュリンク袋を使用している。

ドイツの包装エコシステムは「包装法(Verpackungsgesetz)」に基づき、リサイクル割当量と拡大生産者責任(EPR)要件を課している。このため包装コンバーターは、特にチーズや高級肉向けにおいて、単一素材かつリサイクル可能な高バリア代替品への移行を積極的に進めている。コスト圧力や一部用途での硬質包装への選好から、超高バリア素材の採用は米国に比べて比較的遅れている。

食品バリューチェーン全体での深い垂直統合と、イタリア、フランス、東ヨーロッパへの堅調な輸出により、業界の魅力は持続している。しかし、高ボリュームセグメントの飽和と多素材使用に関する規制上の摩擦が、成長過程をやや抑制している。ドイツの業界は2035年まで2.7%という緩やかなCAGRで拡大する見込みである。

中国

中国はアジアで2番目に大きなバリア性シュリンク袋市場として位置付けられ、2025年には推定5億1000万米ドルの規模に達する見込み。コールドチェーン物流の拡大、政府の食品安全への注力、肉・水産物輸入の規模拡大に牽引され、中国の業界では食品包装手法の構造的アップグレードが急速に進んでいる。加工鶏肉および水産物セグメントからの需要急増により、上海、深セン、重慶などの都市部では多層酸素バリア性シュリンク袋の採用が推進されている。

国家食品安全基準(GB規格)では、より厳格な材料移行制限と表示基準が義務化され始め、コンバーターや輸入業者は信頼性が高く規格準拠の材料への移行を迫られている。しかし、EVOHやPVDCベースのフィルムに必要な技術的高度化において、国内製造は依然として遅れをとっており、超高バリア性袋の輸入依存度が高まっている。

従来は湿式加工が主流だった国内食肉加工業界は、より形式化が進んでいる。WHグループや中国裕潤などの主要企業は、小売・輸出包装向けにバリア性シュリンク包装を採用した集中型自動包装ラインを構築中である。しかし、一線級都市以外での導入は未だ初期段階にあり、業界に二極化が生じている。

こうした追い風と制約を踏まえ、中国業界は4.2%のCAGRで成長すると予測される。これは世界平均を上回るものの、以前の投機的な高水準からは鈍化している。

英国

英国の業界規模は2025年までに3億9500万米ドルに達すると予測される。事前包装済み生肉・チーズへの強い需要、厳格な食品安全法、ブレグジット後の持続可能性規制強化が業界形成の要因である。食品基準庁(FSA)と英国プラスチック協定(UK Plastic Pact)は、特にリサイクル性とフィルム厚の削減に焦点を当て、包装慣行の改革を推進している。

テスコやセインズベリーなどのスーパーマーケットチェーンは、食品廃棄物の削減と流通サプライチェーン全体での保存期間の改善のために超高バリア包装形式を要求しており、主要な需要牽引役となっている。チーズ包装は、特に西部および南西部地域において、依然として主要な用途である。

しかしながら、インフレ圧力とブレグジット後のEU-英国貿易における規制の不確実性が、資本集約的な包装設備のアップグレード投資をやや抑制している。それでも、国内フィルムメーカーと欧州輸出業者は、国内包装業者との強固な供給関係を維持し続けている。

英国業界は、成熟度と持続可能性主導のイノベーション軌道を反映し、2035年まで年平均成長率(CAGR)3.4%で着実に成長すると予測される。

日本

日本のバリア性シュリンク袋産業は、厳格な衛生規制、包装の美観に対する消費者の高い期待、先進的なコールドチェーン物流の恩恵を受けている。業界規模は2025年の1億4000万米ドルから2035年までに2億米ドルへ、CAGR3.6%で拡大すると予測される。農林水産省(MAFF)が求める詳細なトレーサビリティと品質管理により、水産物・和牛・乳製品向け超高バリアソリューションの導入が促進されている。

透明性・無臭性・改ざん防止性を備えた包装への消費者嗜好も、EVOH-PA多層シュリンク袋の革新を牽引している。タンパク質の高コスト化と生鮮肉の高級化を背景に、日本の加工業者は特に輸出向け商品において長期保存性を最優先する。QRコード内蔵・防曇コーティング加工のシュリンク袋が需要拡大中。高齢化社会における食品安全懸念に対応し、抗菌性バリアフィルムの早期導入国でもある。

フランス

フランスは業界で確固たる地位を築いており、2025年の市場規模は3億7000万米ドルと評価される。職人のチーズや高付加価値肉製品を含む同国のプレミアム食品文化は、鮮度・透明性・長期保存性を実現するバリア包装を必要とする。特にオーヴェルニュ=ローヌ=アルプ地方やブルゴーニュといったチーズ生産地域での採用が顕著である。

EUの使い捨てプラスチック指令や「Loi AGEC」などの国内施策によって形成されたフランスの規制環境は、リサイクル可能なシュリンクフィルムへの移行を加速させている。加工業者は、バリア性と規制適合性のバランスを取る薄肉多層フィルムの実験を進めている。

また、中東や東南アジアへの輸出が堅調であることも業界にとって追い風となっている。これにより、政府系金融機関Bpifranceの輸出包装近代化支援制度による共同融資を背景に、食肉・水産物輸出業者は超高バリアフィルムへの移行を進めている。

成熟したインフラ、高級製品への注力、規制順守圧力というバランスを考慮すると、フランス市場は予測期間中に3.2%の緩やかなCAGR(年平均成長率)を記録すると見込まれる。

インド

インド業界は、包装済み家禽肉・乳製品・水産物の消費拡大に伴い勢いを増しており、2025年には4億4000万米ドルの市場規模が見込まれる。現状では浸透率が低いものの、急速な都市化、冷蔵物流の拡大、PMKSY(首相農村小規模企業支援計画)やコールドチェーン開発プログラムによる政府主導投資といった強固なマクロトレンドの恩恵を受けている。

主要な差別化要因は、組織化された小売チェーンや輸出クラスターにおける従来型LDPE包装から高バリア包装への移行である。デリー、ムンバイ、バンガロールなどの主要都市では包装が急速に進化しており、特に湾岸諸国向け出荷において輸出基準適合を満たすため、加工業者はEVOHやナイロンベースのフィルムをますます選択している。

FSSAIによる包装基準と表示慣行の規制強化は、国内生産者におけるバリア性シュリンク包装ソリューションへの関心をさらに高めている。しかしながら、手頃な価格帯が依然として障壁となっており、大半の高バリア性袋は輸入品か、国内生産能力が限られた合弁企業による製造品である。

タンパク質摂取量の増加、包装の近代化、食品サプライチェーンの正式化が相まって、インド市場は2035年まで4.5%のCAGR(年平均成長率)を記録すると予測される。ベースは小さいものの、世界平均を大きく上回る見込みである。

ブラジル

ブラジルのバリア性シュリンク袋業界は、世界的に競争力のある食肉輸出業界と冷凍・加工食品の国内需要拡大に支えられ、2025年に3億5500万米ドル規模に達すると予測される。ブラジルは世界最大の牛肉輸出国であり、マトグロッソ州、ゴイアス州、サンパウロ州の大規模食肉処理場では、国際輸送中の製品品質維持のため高バリア包装の使用が拡大している。需要は主に真空パック牛肉・鶏肉・豚肉に集中し、特に中国、中東、ヨーロッパ向け輸出が中心である。

業界も国内小売市場から強力な追い風を受けている。可処分所得の増加、冷凍食品チェーンの成長、都市化が進むことで、包装済みタンパク質製品の需要が高まっている。バリア性シュリンク袋は保存期間の延長と視覚的魅力を提供し、現代のスーパーマーケットのトレンドに合致している。

ただし、ブラジルの規制環境はやや分断されており、ANVISA(国家衛生監視庁)が包装に関する基本ルールを定めているものの、施行状況は地域によって異なる。持続可能性への取り組みはヨーロッパより遅れているものの、主要企業は輸出産業向けにリサイクル可能なEVOHベースのシュリンク包装フォーマットの試験導入を開始している。

輸出志向型の成長、国内包装の漸進的な近代化、コールドチェーン普及率の向上が相まって、ブラジルは魅力的な業界となっており、世界平均を上回る3.7%のCAGRで成長すると予測されている。

イタリア

イタリアのバリア性シュリンク袋業界は、加工肉や特産チーズの強い伝統に支えられ、2025年に3億500万米ドルと推定される。パルマハム、サラミ、地域特産チーズ(ゴルゴンゾーラ、グラナ・パダーノなど)は、特に北米、ドイツ、日本向けの輸出産業において、長距離流通網を通じた品質維持のため高性能包装を必要とする。

イタリアの食品加工業者は、高い透明性と優れたシール性を備えたシュリンクフィルムを用いた真空包装やMAP包装に大きく依存している。バリア包装の採用は、業界における食品生産の大半が集中する北部地域(ロンバルディア州、エミリア=ロマーニャ州、ヴェネト州)に集中している。特に小売チャネルにおけるチーズやデリカ製品向けに、超高バリア性シュリンク包装への移行が進められている。

イタリアは包装の持続可能性に関するEU指令に準拠しているが、小規模生産者のコスト感度の高さから実施状況はばらつきがある。しかし、大手企業はEUイノベーション基金の共同資金調達スキームのもと、特に薄肉化・リサイクル可能なシュリンク包装フォーマットへの投資を進めている。

イタリアの包装市場はブランド志向が強く、イノベーションは中程度で安定した状況にある。成長過程は数量拡大ではなくプレミアム化と輸出需要に牽引され、2035年までの予測CAGRは3.0%となる見込み。

カナダ

カナダのバリア性シュリンク袋業界は2025年までに2億7500万米ドル規模に達すると予測される。同国の包装業界は、米国食品サプライチェーンとの緊密な連携と、特にオンタリオ州、ケベック州、ブリティッシュコロンビア州などの地域における包装済み肉類、家禽類、魚介類への高い国内需要の恩恵を受けている。カナダ保健省(Health Canada)およびカナダ食品検査庁(CFIA)による規制監督により、厳格な食品包装基準の順守が確保されている。

メープルリーフ・フーズ(Maple Leaf Foods)やオリメル(Olymel)などの企業が主導するカナダの食肉加工業界は、特に豚肉および鶏肉分野において、真空シュリンク袋技術に多額の投資を行っている。米国、中国、日本への主要輸出国としての地位は、国際基準を満たす超高バリア包装材の使用を必要としている。

持続可能性はカナダの包装戦略における中核テーマである。プラスチック廃棄物削減と循環型経済促進に向けた連邦政府の目標により、再生可能・バイオベースのバリアシュリンクフィルムの試験導入が加速している。しかし、コスト障壁と国内樹脂サプライチェーンの制約から、本格的な普及は依然として進展段階にある。

カナダ業界は、食品輸出、持続可能性への適合、鮮度と安全性に対する消費者の高い期待に支えられ、2035年まで年平均成長率(CAGR)3.6%で成長すると予測されている。

バリアシュリンク袋市場:主要企業、戦略、シェア分析(2025年~2035年)

シールド・エア社

シールド・エア社は、肉・鶏肉・チーズ向け高性能シュリンク包装の主力製品ライン「CRYOVAC®」を牽引役として、世界的なバリアシュリンク袋業界をリードしている。同社の規模、特許取得済み多層フィルム技術、北米・ヨーロッパ・中南米における強力な市場浸透により、最大のシェアを占めている。

同社の製品は、超高酸素・水分バリア性能、容易なシール特性、高い耐穿刺性を特徴とする。米国およびブラジルの主要食肉加工業者との取引関係が継続的な需要源となっている。同社は持続可能性の先駆者でもあり、リサイクル可能なシュリンクフィルムのプロトタイプや、規制変化に対応した薄肉化オプションを開発。高速包装ライン向けの自動化対応フィルムの統合により、業界での優位性をさらに強化している。

アムコープLC(Amcor plc)

アムコープは、加工肉製品や乳製品分野でバリア性シュリンク袋が広く採用され、世界業界において強固な地位を確立している。アムコルの強みは、北米・ヨーロッパ・アジア太平洋地域に分散した製造拠点により、多国籍消費財メーカーに一貫した品質を提供できる点にある。

同社のシュリンクフィルムは高透明性・長期保存性を備え、リサイクル可能な単一素材仕様の選択肢も拡大中。AmLite Ultraシリーズを通じた持続可能性と製品革新への注力は、特に規制の厳しいEU業界でのシェア拡大に寄与している。アムコールは堅牢な製品カスタマイズでも知られ、生分解性バリアフィルム開発に向けた研究開発に多額の投資を行っている。

ウィンパック社

ウィンパックは北米の包装企業で、柔軟性食品包装分野に深い専門性を有する。カナダと米国全域の中規模食肉加工業者やチーズメーカーから高い支持を得ている。同社のシュリンク袋は優れた光学特性と高性能シールで評価されている。

WINPAKはコスト競争の激しいセグメントで事業を展開し、垂直統合型オペレーションによる供給安定性とカスタマイズ性で差別化を図っている。グローバル展開は限定的だが、地域での優位性と高い生産効率が安定した基盤を築いている。最近のナイロン共押出ラインやEVOH多層フィルムラインへの設備投資により、高級バリア用途での能力が向上した。

フレクソパック社

本社をギリシャに置くフレクソパック社は、主にヨーロッパ業界に注力。肉・水産物・乳製品加工業者向けの高性能真空・シュリンクフィルム供給が最大の強みで、特に南欧・東欧地域で実績を有する。保存期間延長と商品見栄え向上を目的とした各種共押出シュリンクフィルムを提供。

シェアは比較的控えめながら、中東とオーストラリアで強固な輸出基盤を構築。EU指令に沿ったバイオベース包装開発も積極的に推進しており、今後10年間の成長過程の牽引役となる可能性がある。

ビスコファン・グループ

従来はソーセージケーシング分野での優位性で知られてきたが、特にプラスチック部門を通じて高バリア性シュリンクフィルムへ製品ポートフォリオを多角化。塊肉やシャルキュトリー向けシュリンクバッグソリューションで確固たる地位を確立し、優れた酸素・香気バリア性を要する製品において競争優位性を有する。

100カ国以上で事業を展開するビスコファンのサプライチェーンは、特にヨーロッパと中南米で強固である。同社は共押出技術への継続的な投資を行い、バリア性インジケーターを内蔵したスマート包装の生産能力を拡大している。最近、堆肥化可能なケーシング材料への進出は、循環型包装戦略へのより広範な転換を示している。

主要セグメンテーション

素材別:

バリアシュリンク袋業界は、ポリエチレン、ポリプロピレン、ポリアミド、EVOH、PVDC、その他に分類される。

製品別:

業界は、丸底シール、直底シール、サイドシールに区分される。

バリア性能別:

業界は、高バリアと超高バリアに区分される。

用途別:

業界は肉類、魚介類、家禽類、チーズ・乳製品、その他食品に分類される。

地域別:

業界は北米、中南米、西ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)、東ヨーロッパに分類される。

目次

- エグゼクティブサマリー

- 業界紹介

- 市場分類

- 市場定義

- 市場動向と成功要因

- 市場背景

- マクロ経済および業界見通し

- 市場ダイナミクス

- バリューチェーン分析

- 主要市場参加者リスト(メーカー/チャネルパートナー)

- 主要業界マトリックス分析

- 業界開発ロードマップ

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 過去の市場規模分析

- 将来の市場規模予測

- 価格分析

- 2020年から2024年までの世界市場規模(米ドル)分析および2025年から2035年までの予測

- 過去の売上分析

- 将来の市場規模と成長予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(素材別)

- ポリエチレン

- LDPE

- LLDPE

- ポリプロピレン

- ポリアミド

- EVOH

- PVDC

- その他

- ポリエチレン

- 製品別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 丸底シール

- 直底シール

- サイドシール

- バリア別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 高バリア

- 超高バリア

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 肉

- 魚介類

- 家禽

- チーズおよび乳製品

- その他の食品

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

- 東ヨーロッパ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要市場セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要市場セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの売上分析および2025年から2035年までの予測、主要市場セグメントおよび国別

- 東アジア 2020年から2024年までの売上分析および2025年から2035年までの予測、主要市場セグメントおよび国別

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要市場セグメントおよび国別

- 中東・アフリカ(MEA)地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要市場セグメントおよび国別

- 東欧における主要市場セグメントおよび国別売上分析(2020年~2024年)および予測(2025年~2035年)

- 30カ国における主要市場セグメント別売上分析(2024年および2034年)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Sealed Air Corporation

- Amcor plc

- WINPAK LTD.

- FLEXOPACK S.A.

- Viscofan Group

- Atlantis-Pak

- Tipack Group

- allfo GmbH & Co. KG

- Asahi Kasei Corporation

- Flavorseal

- BUERGOFOL GmbH

- PREMIUMPACK GmbH

- VACPAC INC.

- Astar Packaging Pte Ltd.

- Millepack srl.

- Spektar d.o.o.

- AMPAC PACKAGING

- Flexipol

- Duropac

- Transcontinental Inc.

-