❖本調査資料に関するお問い合わせはこちら❖

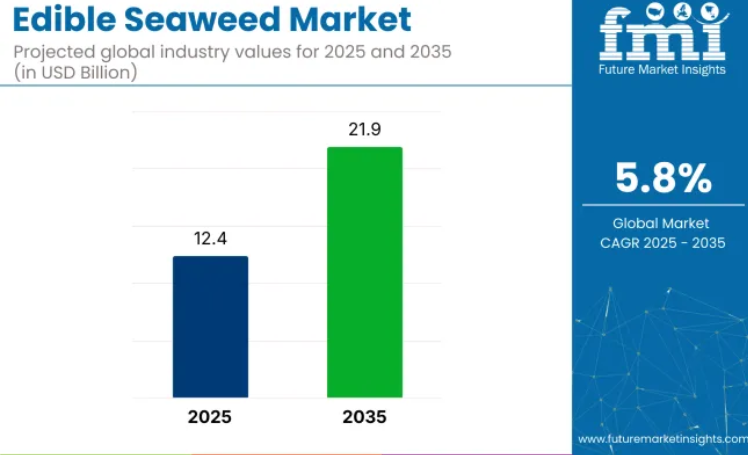

世界の食用海藻市場は、2025年に124億米ドル規模に達し、2035年までに219億米ドル規模に成長すると予測されております。メーカーにとって、これはニッチ食品としての採用から、植物由来の栄養・健康製品におけるより広範な機能性用途への移行を反映しています。

数量ベースでは、乾燥海藻が2025年時点で75%以上のシェアを維持しており、中国、韓国、インドネシアの生産拠点が主導しています。

コスト対栄養価の比率を最適化を目指すメーカーは、半精製カラギーナンおよびアルギン酸塩分画に注力しています。これらの分画では、原料廃棄を最小限に抑えながら抽出率が18%を超えることが可能です。オーストラリアおよび北米では、特にタンパク質とオメガ3類似体を豊富に含む紅藻類を対象とした、バイオテクノロジーを活用した栽培技術が急速に普及しています。これらの品種は、水産養殖用飼料およびスナック製品の配合において、従来型の海苔を上回る性能を発揮する可能性を示しています。

需要面では、北米、特に米国が6.8%のCAGRで最も急速に成長しています。食品加工業者やサプリメントブランドは、腸内環境改善、免疫力向上、甲状腺機能サポート用途向けに有機認証海藻原料を調達しています。この分野に供給するメーカーは、ヨウ素と抗酸化物質レベルを保持するため、発酵を伴わない乾燥技術の開発を進めています。

コンプライアンスは依然として重要です。ASEANとEUにおけるコーデックス準拠品質基準の調和が進み、貿易障壁が低減されています。日本の食品衛生法改正は、褐藻抽出物の機能性食品認証を促進しました。ヨーロッパでは、高繊維昆布品種がEFSA(ヨーロッパ食品安全機関)のプレバイオティクス表示を承認され、厳格なトレーサビリティ基準を満たすサプライヤーを求める開発者が増加しています。海藻のタンパク質市場への浸透率は依然低く、推定3%未満ですが、脂質と多糖類のプロファイルは、従来型タンパク質市場以外の新たな価値提案を提供します。

海藻産業は属する広範な市場内では比較的小さなシェアを占めていますが、健康的で持続可能な植物性食品への消費者需要の高まりにより着実に成長しています。豆類・穀物市場では、レンズ豆やひよこ豆などの作物が主流であるため、食用海藻のシェアは5%未満と推定されます。

植物性タンパク質市場においても、海藻のシェアは控えめで、大豆やエンドウ豆タンパク質などの他の高タンパク源と比較するとニッチな存在であるため、おそらく3%未満と考えられます。機能性食品市場ではシェアが拡大中ですが、依然として10%未満の可能性が高いです。しかしながら、有機食品市場では、特に沿岸地域において食用海藻の存在感がより顕著であり、市場の約5~7%を占めています。

食用海藻市場の主要投資セグメント別分析

本産業は、製品の種類別に褐藻類、紅藻類、緑藻類に分類されます。用途別では食品・飲料加工、医薬品、栄養補助食品・機能性食品、パーソナルケア・化粧品、動物飼料、水産飼料、ペットフード、小売に分類されます。抽出手段別では従来法と現行法に、形態別では乾燥品と液体に分類されます。地域別分析は北米、西ヨーロッパ、東アジア、南アジアを対象としています。

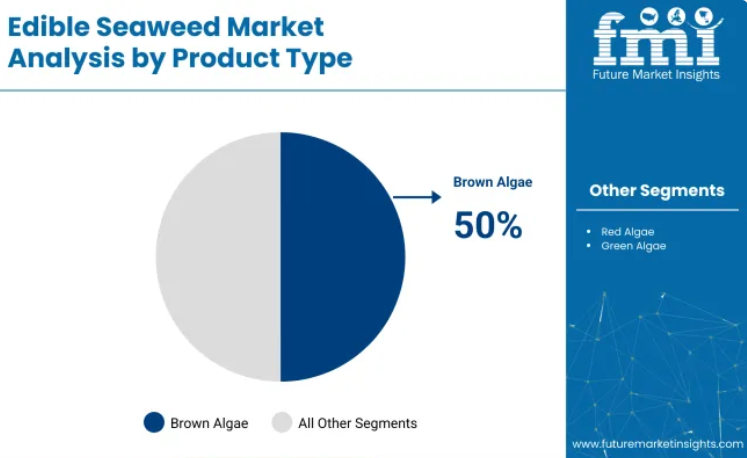

2025年には褐藻類が製品の種類で50%の市場シェアを占め、主導的立場を維持すると予測されます

2025年には、褐藻類が市場全体の50%を占め、最大のシェアを維持すると予測されています。これは、スープやサラダにおける昆布やワカメなどの料理用途での広範な使用に加え、ヨウ素、カルシウム、マグネシウムなどの豊富な栄養プロファイルにより、健康補助食品における役割が拡大していることが要因です。

- 料理用途を超えて、健康増進を促す抗酸化特性も高く評価されています。

- 植物由来で持続可能な機能性食品への需要増加傾向が、特に食品・飲料産業における褐藻類の需要を拡大させています。同産業では天然増粘剤として、あるいは即席食品、スナック、機能性飲料の原料として利用されています。

2025年には食品・飲料分野が45%のシェアで主要用途を牽引する見込み

食品・飲料加工分野は2025年に約45%の市場シェアを占め、最大の割合を維持すると予測されます。この優位性は、スープやサラダからスナック、飲料、さらには植物由来代替食品に至るまで、多様な食品製品への海藻の採用拡大によって支えられています。

- 特に褐藻類は、栄養価の高さと天然の増粘特性から高く評価され、加工食品やインスタント食品において需要の高い原料となっております。

- クリーンラベル製品、植物由来食品、機能性食品の需要拡大に加え、海藻の健康効果(抗酸化作用、ミネラル・食物繊維含有量など)に対する消費者の認識向上も、需要をさらに後押ししております。

従来型抽出法が60%のシェアで主要抽出法となる見込み

従来型抽出法は、2025年までに60%の市場シェアを占め、最大のシェアを維持すると予測されます。この方法は、海藻の収穫・加工において長年にわたり確立された使用実績と親しみやすさから、依然として主流です。

- 手動による収穫や基本的な乾燥・蒸し工程といった従来型抽出手段は、特に海藻栽培が従来型として行われている地域において、大規模生産に適し、コスト効率に優れています。

- 栄養素の保存や収量向上に効果的な先進的な酵素処理や機械的技術といった現行の抽出手段が注目を集める一方、従来型手段は普及率の高さと初期投資コストの低さから依然として主流です。

形態別では乾燥品が75%超のシェアを占める

食用海藻の乾燥形態は、2025年までに75%の市場シェアを占けると予測されています。乾燥海藻は保存期間が長く、保管が容易で、料理用途と産業用途の両方で汎用性が高いため、非常に好まれています。スナック、スープ、サラダ、加工食品の原料として広く使用されています。

- 乾燥工程は海藻の栄養価を保持するのに役立ち、消費者と製造業者双方にとって便利で費用対効果の高い選択肢となります。

- 乾燥海藻は、入手しやすさと従来型レシピでの親しみやすさから、多くの地域で好まれています。

- 液体形態は、食品サプリメント、ソース、機能性飲料での使用が人気を集めつつありますが、乾燥海藻に比べてより専門的な加工を必要とし、保存期間が短いことから、依然として小規模なセグメントです。

食用海藻市場の主要動向

食用海藻は、栄養価の高い原料として、また収益化可能な作物として注目を集めています。クリーンラベル強化への活用やブルーカーボンクレジット枠組みとの整合性が、食品ブランドと沿岸生産者の双方から関心を集めています。これらの二重の収益源が、食品・サプリメント・海洋農業分野における供給構造を再構築しつつあります。

微量栄養素強化契約が最終用途の経済性を再構築

北米およびヨーロッパにおけるナトリウム削減義務化目標により、製パン・シリアルメーカーは天然ヨウ素・カリウム源の確保を急いでいます。食品グレードの昆布粉末は現在、2028年までの14千トンに及ぶ長期供給契約を獲得しており、これは世界の乾燥海藻生産量の3.2%に相当します。カルシウム豊富な紅藻類はオート麦飲料に1.1%配合され、ミネラル塩を使用せずに「カルシウム源」表示を可能にしています。

- EUの「農場から食卓まで」イニシアチブに基づく30%のナトリウム削減公約に伴う製品再設計

- 乳児用シリアルブランドがヨウ素強化のため微粉砕昆布600トンを契約

- 常温保存粉末は湿式ピューレと比較しパレット密度を42%向上、栄養素単位あたりの輸送コストを削減

ブルーカーボンクレジットの現金化が二重収益源を創出

韓国とノルウェーの大型藻類養殖場が、VerraのVM0043手法に基づく炭素隔離プロジェクトの登録を開始しました。2026年までに0.8 Mt CO₂換算クレジットの発行が見込まれ、生産者はバイオマス価格変動のヘッジが可能となります。2025年第2四半期のクレジット先物価格はトン当たり平均19.4米ドルで、ロープ栽培昆布の栽培運営費の最大17%をカバー。原料加工業者は海藻抽出物SKUにカーボンニュートラル主張を重ね、化粧品・栄養補助食品チャネルでプレミアムな位置付けを確保。

- 8つの商業農場が登録され、1,300ヘクタールの栽培ロープを擁しています

- 財務モデルでは、クレジット収益が認識された場合、EBITDAが5~7%向上することが示されています

- 下流ブランドは、引き取り前にブロックチェーンで検証された農場座標と栄養プロファイルを要求します

世界の食用海藻生産・供給上位国の分析

食用海藻市場は、2025年から2035年にかけて世界的に5.8%の年平均成長率(CAGR)で拡大が見込まれておりますが、主要国ごとに異なる動向を示しております。OECD加盟国である米国は、植物由来の持続可能な食品への強い需要と、ヴィーガンや健康志向の食生活の普及を背景に、6.8%のCAGRでトップを走っております。BRICSの一員であるインドも、健康意識の高まり、植物性食品の普及、国内海藻栽培の機会拡大により、6.7%のCAGRで成長を遂げています。

日本(OECD)では、従来型の海藻消費と高齢化社会における機能性食品・健康補助食品の需要増加が相まって、4.5%のCAGRという緩やかな成長が記録されています。同じくBRICSの一員である中国では、海藻を豊富に用いた食文化の歴史と、健康志向製品に対する中産階級の需要増加を背景に、5.0%のCAGRで成長が見込まれています。一方、OECD加盟国であるドイツでは、有機・持続可能な食品トレンドの一環として海藻が着実に普及しているものの、成長は緩やかでCAGRは4.3%となっています。

本報告書では40ヶ国以上の詳細な分析を網羅し、市場動向の参考として上位5カ国を共有しております。

米国食用海藻市場の深い分析

米国における食用海藻の需要は、予測期間中に6.8%のCAGRで成長する見込みです。植物由来かつ持続可能な食品選択肢への需要増加が、この成長に大きく寄与しております。消費者の健康意識の高まりに伴い、海藻はビタミン、ミネラル、抗酸化物質を豊富に含む栄養価の高い食品として人気を集めています。

特に若年層を中心に広がるビーガンやベジタリアン食の普及が、海藻のような天然の植物性タンパク源の需要を牽引しています。海藻は環境への負荷が最小限であるため、従来型の作物に代わる魅力的な選択肢となり、エコフレンドリーな食品選択への嗜好の高まりと合致しています。

- 植物由来で栄養豊富な食品への需要拡大

- ビーガン・ベジタリアン食の普及拡大

- 持続可能な食品選択肢への強い消費者関心

ドイツにおける食用海藻システムの売上分析

ドイツの食用海藻売上は、予測期間中に4.3%のCAGRで成長すると見込まれています。ドイツでは健康志向の食生活が拡大傾向にあり、消費者は栄養価の高い機能性食品をますます選択しています。有機食品や植物性食品のヨーロッパ主要市場の一つであるドイツにおける海藻の需要は、その高い栄養価と多様な食品用途での汎用性によって牽引されています。

ドイツの食品産業では、海藻を従来型の食材の代替として積極的に取り入れ、植物性製品、スナック、さらには乳製品不使用飲料にも活用しています。免疫機能や腸内環境の健康維持など、海藻の潜在的な健康効果に対する認識の高まりが、その魅力をさらに拡大させています。

- 健康志向の機能性食品に対する消費者需要の高まり

- 有機食品および植物性食品の堅調な市場

- 持続可能でエコフレンドリーな食品選択への嗜好の拡大

中国における食用海藻市場の将来展望の詳細

中国の食用海藻市場は、予測期間中に5%の年平均成長率(CAGR)で拡大すると見込まれています。中国では古くから海藻を料理に取り入れる伝統があり、特にスープ、サラダ、寿司などの料理に用いられてきました。中産階級人口の増加と可処分所得の上昇が、従来型の海藻食品と新たな海藻ベース食品の両方に対する需要を牽引しています。

肥満や生活習慣病など健康問題の増加に直面する中、より栄養価の高い植物性食品への移行が進んでいます。海藻が持つ豊富な抗酸化物質、ビタミン、ミネラル含有量は、加工食品に代わる魅力的な選択肢となっています。中国政府の持続可能な農業実践への注力と、エコフレンドリーな食品源への関心の高まりが、海藻養殖の普及を促進し、市場のさらなる成長を後押ししています。

- 海藻を取り入れた長年の食文化

- 栄養価の高い植物性食品に対する消費者需要の高まり

- 持続可能な農業実践に対する政府の支援

日本の食用海藻市場の成長分析と予測

日本の食用海藻市場は、2025年から2035年にかけて年平均成長率4.5%で拡大すると予測されています。海藻は日本の食文化において欠かせない存在であり、海苔、わかめ、昆布などの製品は、寿司、汁物、サラダといった従来型の料理の重要な材料となっています。日本における海藻の栄養価や健康効果への長年の評価が、その消費を継続的に牽引しています。

日本の人口が高齢化に伴い健康的な生活への関心が高まる中、海藻の抗酸化作用、抗炎症作用、免疫力向上効果に注目が集まっています。持続可能な食習慣への消費者の意識向上と、海藻の環境負荷の低さが相まって、海藻は好ましい選択肢となっています。機能性食品や健康補助食品の人気上昇も、海藻を原料とした製品(スナック、飲料、健康製品など)の着実な増加に寄与しています。

- 海藻に根ざした深い文化的・食文化の伝統

- 機能性食品および健康補助食品に対する強い需要

- 持続可能でエコフレンドリーな食品源への関心の高まり

インド食用海藻市場の需要予測分析

インドの食用海藻市場は、2025年から2035年の間に6.7%の年平均成長率(CAGR)で拡大すると予測されています。健康志向の高まるインドの人口は、ウェルビーイング向上のために栄養豊富な代替食品をますます求めています。食物繊維、ビタミン、ミネラルを豊富に含むことで知られる海藻は、スーパーフードとして認知され、様々な健康補助食品や機能性食品で人気を集めています。

インドにおけるビーガンや植物性食生活の普及拡大は、植物性タンパク質への需要を促進しており、海藻は魅力的なタンパク源として注目されています。インドの海岸線は海藻栽培に大きな可能性を提供しており、政府が推進する持続可能な水産養殖手法との整合性も見られます。

- 健康意識の高まりと栄養豊富な食品への需要

- 植物性・ビーガン食の普及拡大

- 持続可能な水産養殖と海藻栽培に対する政府支援

主要な食用海藻サプライヤー

Gelymar 社や Tasmanian Seafood Seduction 社などの主要企業は、その先進的な持続可能な収穫技術により市場を席巻しています。Gelymar 社は、食品および飲料業界向けの高品質な海藻ベースの食材の生産を専門としており、Tasmanian Seafood Seduction 社は、クリーンで持続可能な調達に重点を置いた高品質の海藻製品を提供しています。

PhycoHealth や Sea Forest などのその他の主要企業は、海藻ベースの健康サプリメントや持続可能な養殖ソリューションで革新を起こしています。The Seaweed Company や Marinova などの新興企業は、生物活性化合物の先進的な抽出手段に焦点を当て、機能性食品やサプリメントの需要拡大に貢献しています。

最近の食用海藻産業に関するニュース

- 2024 年および 2025 年、Gelymar は Algaia との戦略的提携を継続し、食品および栄養補助食品用途に焦点を当て、北米における持続可能な藻類抽出物の提供を拡大しました。ただし、この期間に新たな生産能力の拡大や買収は公表されていません。

主要企業

- Gelymar

- Tasmanian Seafood Seduction

- PhycoHealth

- Sea Forest

- Australian Seaweed Institute

- Marinova

- Great Southern Ocean

- The Seaweed Company

- Acadian Seaplants

- Qingdao Gather Great Ocean Algae Industry Group

主要セグメント

製品種類別:

本産業は、褐藻類、紅藻類、緑藻類に分類されます。

最終用途別:

本産業は、食品・飲料加工、医薬品、栄養補助食品・機能性食品、パーソナルケア・化粧品、動物飼料、水産飼料、ペットフード、小売業をカバーしております。

抽出方法別:

産業は従来法と現行法に分類されます。

形態別:

産業は乾燥品と液体に区分されます。

地域別:

市場は北米、西ヨーロッパ、東アジア、南アジアに広がっています。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 最終用途アプリケーション

- 抽出手段

- 形態

- 製品の種類別

- 褐藻

- 緑藻

- 紅藻

- 最終用途アプリケーション別

- 食品・飲料加工

- 医薬品

- 栄養補助食品および栄養補助食品

- パーソナルケアおよび化粧品

- 動物飼料

- 水産飼料

- ペットフード

- 小売

- 抽出方法別

- 従来法

- 現行法

- 形態別

- 乾燥

- 液体

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン・バルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 製品種類別、 最終用途、抽出手段、形態別、30 カ国

- 競合評価、主要企業による市場シェア分析、競争ダッシュボード

- 企業プロフィール

- Gelymar

- Tasmanian Seafood Seduction

- PhycoHealth

- Sea Forest

- Australian Seaweed 機関

- Marinova

- Great Southern Ocean

- The Seaweed Company

- Acadian Seaplants

- 青島ギャザー・グレート・オーシャン・アルジー・産業グループ

- その他の有力市場プレーヤー

表一覧

- 表 1:地域別世界市場規模(10 億米ドル)および数量(MT)予測、2020 年~2035 年

- 表 2:製品種類別世界市場規模(10 億米ドル)および数量(MT)予測、2020 年~2035 年

- 表 3:2020 年から 2035 年までの、最終用途別の世界市場価値(10 億米ドル)および数量(MT)の予測

- 表 4:2020 年から 2035 年までの、抽出方法別の世界市場価値(10 億米ドル)および数量(MT)の予測

- 表5:形態別世界市場規模(10億米ドル)及び数量(MT)予測、2020-2035年

- 表6:国別北米市場規模(10億米ドル)及び数量(MT)予測、2020-2035年

- 表7:北米市場規模(10億米ドル)及び数量(MT)予測(製品の種類別)、2020-2035年

- 表8:北米市場規模(10億米ドル)及び数量(MT)予測(最終用途別)、2020-2035年

- 表9:北米市場規模(10億米ドル)及び数量(MT)予測(抽出手段別、2020-2035年)

- 表10:北米市場規模(10億米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表11:ラテンアメリカ市場規模(10億米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表12:ラテンアメリカ市場規模(10億米ドル)及び数量(MT)予測(製品の種類別、2020-2035年)

- 表13:ラテンアメリカ市場規模(10億米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表14:ラテンアメリカ市場規模(10億米ドル)及び数量(MT)予測(抽出手段別、2020-2035年)

- 表15:ラテンアメリカ市場規模(10億米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表16:西ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表17:西ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(製品の種類別、2020-2035年)

- 表18:西ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(最終用途別、2020-2035年)

- 表19: 西ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測:抽出手段別、2020-2035年

- 表20:西ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測:形態別、2020-2035年

- 表21:東ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表22:東ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(製品の種類別、2020-2035年)

- 表23: ヨーロッパ市場規模(10億米ドル)及び数量(百万トン)予測:用途別、2020-2035年

- 表24:ヨーロッパ市場規模(10億米ドル)及び数量(百万トン)予測:抽出方法別、2020-2035年

- 表25: 東ヨーロッパ市場規模(10億米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表26:東アジア市場規模(10億米ドル)及び数量(百万トン)予測(国別、2020-2035年)

- 表27:東アジア市場規模(10億米ドル)及び数量(百万トン)予測(製品の種類別、2020-2035年)

- 表28:東アジア市場規模(10億米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表29:東アジア市場規模(10億米ドル)及び数量(MT)予測(抽出方法別、2020-2035年)

- 表30:東アジア市場規模(10億米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表31:南アジア・太平洋地域における国別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年)

- 表32:南アジア・太平洋地域における製品タイプ別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年)

- 表33:南アジア・太平洋地域における最終用途別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表34:南アジア・太平洋地域における抽出方法別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表35:南アジア・太平洋地域における形態別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表36:中央アジアにおける国別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表37:中央アジア市場規模(10億米ドル)及び数量(MT)予測(製品の種類別、2020-2035年)

- 表38:中央アジア市場規模(10億米ドル)及び数量(MT)予測(最終用途別、2020-2035年)

- 表39:中央アジアにおける抽出方法別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表40:中央アジアにおける形態別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表41:ロシアおよびベラルーシ市場規模(10億米ドル)および数量(MT)予測(国別、2020-2035年)

- 表42:ロシアおよびベラルーシ市場規模(10億米ドル)および数量(MT)予測(製品の種類別、2020-2035年)

- 表43:ロシアおよびベラルーシ市場規模(10億米ドル)および数量 (MT)用途別予測、2020-2035年

- 表44:ロシアおよびベラルーシ市場規模(10億米ドル)および数量(MT)予測、抽出方法別、2020-2035年

- 表45:ロシアおよびベラルーシ市場規模(10億米ドル)および数量(MT)予測、形態別、2020-2035年

- 表46:バルカン・バルト諸国市場規模(10億米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表47:バルカン・バルト諸国市場規模(10億米ドル)及び数量(MT)予測(製品の種類別、2020-2035年)

- 表48:バルカン・バルト諸国における最終用途別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表49:バルカン・バルト諸国における抽出方法別市場規模(10億米ドル)および数量(MT)予測(2020-2035年)

- 表50:バルカン・バルト諸国における形態別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年)

- 表51:中東・アフリカ地域における国別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年)

- 表52:中東・アフリカ地域における製品種類別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年)

- 表53:中東・アフリカ地域における最終用途別市場規模(10億米ドル)及び数量(MT)予測(2020-2035年) (MT)用途別予測、2020-2035年

- 表54:中東・アフリカ市場規模(10億米ドル)及び数量(MT)抽出方法別予測、2020-2035年

- 表55:中東・アフリカ市場規模(10億米ドル)及び数量(MT)形態別予測、2020-2035年

図表一覧

- 図1:製品種類別グローバル市場シェア(%)、成長率(前年比)、および市場規模(10億米ドル)と数量(MT)予測(2020-2035年)

- 図2:製品種類別グローバル市場シェア(%)、 成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、用途別、2020-2035年

- 図3:世界の市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、抽出方法別、2020-2035年

- 図4:形態別グローバル市場規模予測(2020-2035年) - 市場シェア(%) - 前年比成長率 - 市場規模(10億米ドル) - 数量(百万トン)

- 図5:地域別グローバル市場規模予測(2020-2035年) - 市場シェア(%) - 前年比成長率 - 市場規模(10億米ドル) - 数量(百万トン)

- 図6:北米市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図7:北米市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図8: 北米市場における抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図9:北米市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図10:北米市場における国別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(MT)、2020-2035年

- 図11:ラテンアメリカ市場におけるシェア(%)、成長率 (前年比)、および製品種類別市場規模(10億米ドル)と数量(MT)の予測、2020-2035年

- 図12:ラテンアメリカ市場におけるエンドユース用途別市場規模(%)、成長率(前年比)、および市場規模(10億米ドル)と数量(MT)の予測、2020-2035年

- 図13:ラテンアメリカ市場における抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図14:ラテンアメリカ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図15:ラテンアメリカ市場における国別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(MT)、2020-2035年

- 図16: 西ヨーロッパ市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

- 図17:西ヨーロッパ市場における用途別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(MT)、2020-2035年

- 図18:抽出方法別 西ヨーロッパ市場 シェア(%)、成長率(前年比)、および 予測値(10億米ドル)と 予測数量(MT)、2020-2035年

- 図19:西ヨーロッパ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

- 図20:西ヨーロッパ市場における国別シェア(%)、成長率(前年比)、および予測値(10億米ドル)と予測数量(MT)、2020-2035年

- 図21:東ヨーロッパ市場におけるシェア (%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測(製品の種類別、2020-2035年)

- 図22:東ヨーロッパ市場における価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測(最終用途別、2020-2035年)

- 図23: 図23:東ヨーロッパ市場における抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図24:東ヨーロッパ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図25:東ヨーロッパ市場における国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図26: 東アジア市場における製品種類別市場価値シェア(%)、成長率(前年比)、および金額(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図27: 東アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図28:東アジア市場における抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図29:東アジア市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図30: 東アジア市場における国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図31:南アジア・太平洋市場における製品種類別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図32:南アジア・太平洋地域の市場価値シェア(%)、 成長率(前年比)、および金額(10億米ドル)と量(MT)の予測(用途別)、2020-2035年

- 図33:南アジア・太平洋地域の市場価値シェア(%)、成長率(前年比)、および金額(10億米ドル)と量(MT)の予測(抽出方法別)、2020-2035年

- 図34:南アジア・太平洋地域市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

- 図35:南アジア・太平洋地域市場における国別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量 (MT)国別予測、2020-2035年

- 図36:中央アジア市場における価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、製品種類別、2020-2035年

- 図37:中央アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

- 図38: 中央アジア市場における抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

- 図40:中央アジア市場における国別シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図41:ロシアおよびベラルーシ市場におけるシェア(%)、成長率(前年比)、および価値(10億米ドル)と量

- 図42:ロシアおよびベラルーシ市場における価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(百万トン)予測(最終用途別、2020-2035年)

- 図43:ロシアおよびベラルーシにおける抽出方法別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年

- 図44:ロシアおよびベラルーシにおける形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測、2020-2035年 形態別予測(2020-2035年)

- 図45:ロシアおよびベラルーシ市場における国別予測(2020-2035年):市場価値シェア(%)、成長率(前年比)、価値(10億米ドル)および数量(MT)

- 図46: バルカン諸国およびバルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(製品の種類別、2020-2035年)

- 図47:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の用途別予測(2020-2035年)

- 図48:バルカン・バルト諸国における抽出手段別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測(2020-2035年)

- 図49:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(形態別、2020-2035年)

- 図50:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、 および金額別(10億米ドル)と量(MT)の予測(国別、2020-2035年)

- 図51:中東・アフリカ市場における価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と量(MT)の予測(製品種類別、2020-2035年)

- 図52:中東・アフリカ市場における価値シェア(%)、 成長率(前年比)、および金額(10億米ドル)と量(MT)の予測(用途別)、2020-2035年

- 図53:中東・アフリカ市場における価値シェア(%)、成長率(前年比)、および金額(10億米ドル)と量(MT)の予測(抽出手段別)、2020-2035年

- 図54:中東・アフリカ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測(2020-2035年)

- 図55:中東・アフリカ地域における市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の国別予測(2020-2035年)

図39:中央アジア市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(10億米ドル)と数量(MT)の予測、2020-2035年

(百万トン)予測(製品種類別、2020-2035年)