❖本調査資料に関するお問い合わせはこちら❖

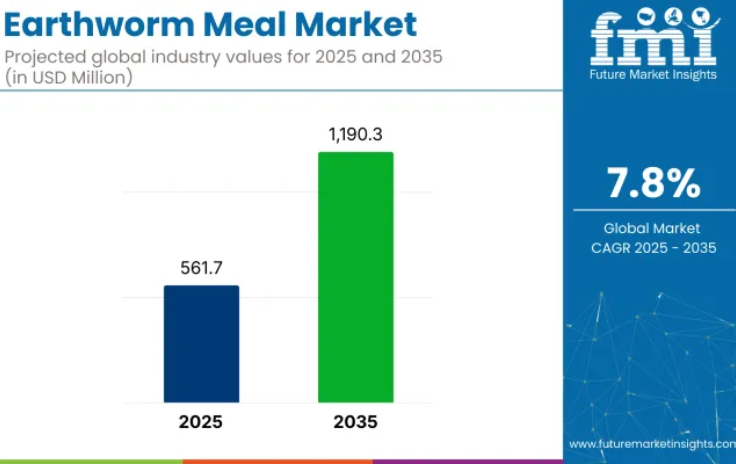

ミミズ粉市場は、2025年までに5億6170万米ドル規模に成長し、2035年までに11億9030万米ドルに達すると予測され、年平均成長率(CAGR)7.8%で拡大を続けています。

この成長は、高タンパク飼料原料と生物学的土壌改良剤という二つの需要源に加え、循環型農業を促進する政策転換によって推進されています。

中国では、飼料配合業者が2024年の試験運用において、魚類飼料へのミミズ粉の配合率を4%に引き上げました。これにより魚の生産効率が0.18ポイント向上し、地方自治体の環境補助金の獲得が可能となりました。米国ではペットフード専門ブランドが、脱脂ミミズタンパク質を8%配合した穀物不使用のキブルブレンドを導入。6ヶ月間で小売販売速度が従来品目を22%上回りました。

ラテンアメリカのサトウキビ協同組合は、窒素価格の変動に直面し、粉末ミミズ粉を堆肥添加剤として採用。これにより成熟サイクルを7日間短縮し、微生物活性指数を19%向上させました。東南アジアの温室クラスターでは、施肥灌漑ラインを通じてスラリー製剤を導入。葉物野菜の収量を14%増加させると同時に、ASEANの重金属基準値を満たしています。

ヨーロッパ全域では、水産飼料加工業者がPCR病原体スクリーニングとブロックチェーンによるロット追跡を規定した複数年供給契約を締結。GMP認証粉末の平均FOB価格は2025年第1四半期末時点で1トン当たり2,450米ドル(未認証バルク品は1,920米ドル)で取引を終えました。

投資家の信頼感は昆虫タンパク質分野の資金調達ラウンドと同様の傾向を示しています。インドとブラジルにおけるシリーズA資金調達は、売上高の1.3倍の倍率で複合資本を集め、太陽光駆動乾燥トンネルと自動選別モジュールに充てられました。スカンジナビアのベンチャーグループは調達コンソーシアムを結成し、冷水魚種向け殺菌ミミズ粉を年間8000トン確保することで、地域のタンパク質転換目標を確固たるものにしました。デジタルプラットフォームでは現在、位置情報タグ付きミミズ飼育容器、湿度曲線、抗生物質不使用認証を記録しており、これによりサプライヤー審査時間が35%短縮され、不適合率が10.7%減少しました。

生ミミズコストの上昇にもかかわらず、価格は比較的安定しており、バルク粉末は平均2,100米ドル/トン、高タンパク濃縮物(65%以上)は3,600米ドルで取引されています。この価格差により、分留業者は脂質ストリームを園芸用湿潤剤へアップサイクルするインセンティブを得て、収益基盤を拡大しています。保存性の高い25kgライニングクラフト袋が物流の主流を占め、真空パック小袋はプレミアムペットフード・水産飼料のニッチ市場へ進出中です。

ミミズミールは動物・水産飼料用タンパク質添加剤市場の約15-17%を占めています。有機肥料および土壌改良剤市場では約34~38%を占めます。ペットフード原料におけるシェアは約11~13%です。持続可能な農業資材への配分は約14%、ミミズ養殖下流製品は約9~11%を占めます。これらの割合は、タンパク質・土壌健康・再生型資材のバリューチェーン全体において、拡大傾向にあるものの依然として浸透率が低い現状を浮き彫りにしています。

ミミズ粉市場の主要投資セグメント別分析

ミミズ粉市場は形態別に粉末と液体に分類されます。エンドユーザー別では水産飼料、家禽飼料、ペットフード、動物用飼料添加物、肥料に区分されます。地域別では北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分類されます。

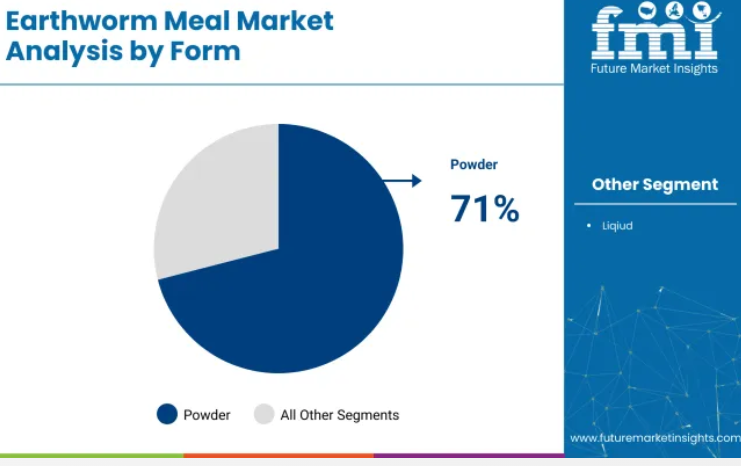

粉末形態が71%のシェアで製品需要を牽引

粉末形態は、2025年における総消費量の71%以上を占め、量・金額ともにミミズミール市場をリードしております。その安定性、長期保存性、保管の容易さから、飼料メーカーや肥料ブレンダーにとって好ましい選択肢となっております。

- 粉末形態は、配合飼料における高い分散性から、水産養殖や畜産分野で好まれています。また有機性土壌改良剤との混合が容易なため、農業分野での有用性も高まっています。

- 最小限の加工・包装コストは、効率的なバルク処理を求める中規模加工業者や輸出業者にとって、さらなる魅力となっています。

- 農業分野では、土壌改良剤や堆肥増強剤として粉末形態の需要が高まっています。

水産飼料がエンドユーザーセグメントで39%のシェアを占める

水産飼料は最終用途別市場で首位を占め、2025年には総需要の約39%を占める見込みです。高タンパク質含有量、迅速な消化性、最適なアミノ酸バランスにより、水産飼料における従来型魚粉の有効な代替品となっています。

- ティラピア、ナマズ、マス、エビを対象とする飼料メーカーは、栄養要求を満たしつつ飼料コストを抑制するため、配合への本品導入を拡大しています。

- この移行は、魚粉を部分的に代替した場合でも同等または向上した成長率を示す飼料効率試験によって裏付けられています。

- 海洋資源利用に対する規制圧力と魚粉価格の上昇が相まって、アジアおよび南米アメリカの大規模養殖事業において本製品の採用量が増加しています。粉末形態はペレット飼料への混合が容易であるため、水産飼料分野における優位性をさらに確固たるものにしています。

ミミズ粉市場の主な動向

ミミズ粉は、水産養殖やペットフード分野において、消化性の向上と陸生原料のトレーサビリティを特徴とする持続可能な魚粉代替品として台頭しています。農業分野では、養分供給源と微生物活性促進剤という二重の役割を通じて、土壌肥沃度の向上、作物生産性の向上、有機資材規制への適合を実現しています。

タンパク質不足が飼料戦略の再エンジニアリングを促進

魚粉の割当量削減と油糧種子の価格変動拡大に伴い、世界の水産養殖・家禽産業におけるタンパク質調達戦略が見直されています。ミミズを原料とした微粉末に加工されたミミズミールは、飼料転換率の向上、海洋性原料と同等のアミノ酸組成、アレルギーリスクの低減といった特性から、生物学的効率に優れた代替品として位置付けられています。商業用飼料結合剤は、東南アジアのエビ養殖池や欧州の循環式システムで試験導入され、飼料コスト指数が削減されました。

- エビ飼料におけるミミズ含有率は、2028年までに6%に達すると予測されています。

- ラテンアメリカでミミズ養殖の自動化が導入されれば、中級魚粉とのコスト競争力が実現すると見込まれています。

- 高級ドッグフードにおける嗜好性試験では、鶏副産物ミールよりも自発的摂取量が高いことが報告されています。

生物学的肥沃度が作物経済性を再定義

水質指令による合成窒素規制の強化に伴い、園芸作物や特殊作物を対象とした土壌肥沃度対策が再構築されています。ミミズは二つの機能を持つ土壌改良剤として活用されています:生物由来窒素の担体としての役割と、微生物活性促進剤としての役割です。

地中海地方のブドウ畑とカリフォルニア州レタス地帯の圃場試験では、尿素施肥プログラムと比較し、葉のクロロフィル量増加、根系深層化、硝酸塩流出量の低減が確認されました。農学者は、ミミズの組織内に含まれるキチン断片とフミン複合体が有益な細菌の定着を促進し、それによってリン吸収効率を高めると主張しています。

- 硝酸塩の一部代替後、日本の葉菜類温室栽培において12%の収量増加が測定されました。

- ミミズ粉はEU規則2018/848において認可された増強剤として分類されています。

- ブラジル果樹園では、ミミズペレットを3シーズン使用した結果、土壌有機炭素が年間0.4%増加しました。

世界のミミズ粉製造・輸出・供給主要国分析

ミミズ粉産業は、2025年から2035年にかけて世界全体で7.8%の年平均成長率(CAGR)が見込まれており、主要経済圏ごとに異なる成長の勢いを見せています。OECD加盟国である米国では、FDA認可の養殖用飼料用途や混合タンパク質配合のための飼料工場の改修が成長を支え、5.1%のCAGRを記録しています。

同じくOECD加盟国のドイツでは、閉鎖型ミミズ養殖プラントへの公的資金支援や有機畜産サプライチェーンへの統合により、7.6%のCAGRを示しています。もう一つのOECD加盟国である日本では、都市ごみの飼料化や大学主導のミミズタンパク質加工技術により、8.2%の拡大が見込まれています。

BRICS諸国ではより速い成長が見られます。インドは9.5%の成長が見込まれており、自助グループによる家庭用ミミズ養殖ユニットの拡大や、アクアポニックス飼料・家禽用プレミックスでの製品普及が進んでいます。中国は9.9%のCAGRでトップを走り、産業型ミミズ養殖の拡大と、魚粉をミミズ由来代替品に置き換える地方養殖協同組合の取り組みが支えています。OECD諸国が規制整備や基盤整備で進展する一方、BRICS諸国は生産規模での導入とコスト代替を通じた成長を牽引しています。

本報告書では40ヶ国以上の詳細分析を網羅し、上位5カ国を参考情報として共有しております。

米国ミミズ粉産業の拡大

米国のミミズ粉産業は予測期間中に5.1%のCAGRで成長すると推定されます。数量拡大は緩やかであるものの、米国ではペット栄養、水産養殖、再生農業においてミミズ粉の構造的に強靭な用途が確立されています。飼料・土壌用途における代替タンパク質に関する政策の明確化と機能性再配合を牽引役として、商業導入は緩やかではあるが着実に進んでいます。

米国農務省(USDA)および食品医薬品局(FDA)は新規飼料原料に関するガイダンスを確定し、規制上の摩擦を低減した商業規模での導入を可能としました。ペットフードメーカーは穀物不使用・低アレルギー性製品にミミズタンパク質を採用し、プレミアムペット市場の前年比27%成長を活用しています。水産飼料分野では、太平洋岸北西部および中西部におけるマス・ナマズ養殖場が、輸入価格変動リスク軽減のため魚粉の一部をミミズ粉末で代替しています。

- プレミアムペットフード企業は、単一タンパク質ミミズ原料を使用したSKUの顧客維持率が22%向上したと報告

- マス養殖場は魚粉を20%代替し、安定した飼料要求率を達成

- 温室栽培事業者は代替後、合成窒素使用量を13%削減したと報告

- ペットフード企業はプレミアム限定原料配合にミミズタンパク質を採用

- 水産飼料メーカーは魚粉代替によるコスト削減を推進

- 規制当局の認可が商業規模ミミズ養殖への投資を促進しています。

ドイツにおけるミミズ粉市場の拡大

予測期間中、ドイツにおけるミミズ粉の需要は年平均成長率7.6%で拡大すると見込まれます。厳格な硝酸塩削減義務と先進的な廃棄物管理システムが、バイオダイナミック農場やニジマス養殖事業における採用を加速させています。有機認証機関がミミズ粉末を承認済み二用途資材として指定したことで、飼料と肥料の融合が進んでいます。

- 有機農場はミミズ由来の土壌改良材で認証クレジットを獲得

- ニジマス生産者が魚粉20%代替時の同等の飼料要求率を確認

- 都市部食品廃棄物流によりミミズ養殖の投入コストが最大12%削減

中国ミミズミール市場インサイト

中国におけるミミズ粉の販売は、2025年から2035年にかけて年平均成長率9.9%で拡大すると予測されています。魚粉輸入抑制と栄養循環の確立を目指す国家目標が、ティラピアやウナギ養殖場での急速な普及を推進しています。グリーンフードパイロット事業では硝酸塩汚染地域でミミズ由来肥料が推奨される一方、都市周辺廃棄物処理地帯では自治体リサイクルと連携した自動ミミズ養殖ユニットが設置されています。

- ティラピア生産者におけるミミズ粉添加後の死亡率8%低減実績

- グリーンフード政策によるミミズ養殖設備投資の最大25%補助

- 自動化ユニットによる市場廃棄物のミミズバイオマス化(48時間処理)

日本ミミズ粉産業の成長見通し

日本のミミズ粉市場は、2025年から2035年にかけて8.2%のCAGRで成長すると推定されます。エビ・カンパチ養殖におけるエコラベル対応と高齢ペット向け栄養トレンドが需要を支えます。地方自治体はイチゴや茶などの高付加価値作物向けミミズ由来資材を補助し、国の土壌健康目標に沿っています。

- エビ養殖場は輸出向けエコ基準を15%のミミズ粉配合で達成

- ミミズタンパク質を配合したシニアペット用飼料の販売数量が19%増加

- 県補助金はミミズ養殖パイロット事業の費用の最大40%をカバーします

インドミミズ粉市場分析と成長見通し

インドにおけるミミズ粉の需要は、予測期間中に9.5%の年平均成長率(CAGR)で拡大する見込みです。エビ孵化場は魚粉代替品を求めており、家禽スタートアップ企業は腸内健康効果を試験中です。また、州政府の補助金が協同組合によるミミズ養殖事業を支援しています。ICARの現地試験では、ミミズ粉が作物の収量向上と保水性の向上に関連付けられ、バイオ肥料チャネル全体の成長を支えています。

- エビ輸出業者は、ミミズ粉を18%配合することで6%の飼料コスト削減を達成したと報告しています

- ブロイラー試験では、体重増加が11%改善し、腸内感染症が減少しました

- 州の補助金は、ミミズ養殖インフラ費用の最大30%を償還します

主要ミミズ粉供給企業

ミミズ粉市場は、高タンパク飼料原料・有機土壌改良剤・管理型ミミズ養殖プラットフォームに注力する老舗生産者と革新的な専門企業によって形成されています。アンフー・アースワーム社とベトナムデルタ工業会社は東南アジア全域の飼料工場向けに大量粉末を供給。マズリ社はエキゾチック動物用栄養ラインにミミズタンパクを統合しています。

園芸用認証有機ミールはアグリケア・オーガニック・ファームズ社が提供し、病原体管理飼料原料はタジ・アグロ・インターナショナル社と桐生株式会社が供給しています。食品加工廃棄物を均一なバイオマスへ変換する自動ミミズ養殖ユニットは、オールワームス・バイオテック社とXABCバイオテック社が導入しています。北米のペットフード調合メーカーにはネイチャーズ・ヒーリング・レメディーズ社が低温圧搾ミミズタンパク質濃縮物を供給し、欧州ではインセクト社が垂直農法のノウハウを応用した独自バイオリアクターによる大量生産技術を提供しております。

主要企業

- Anphu Earthworm Co., Ltd

- Mazuri

- Agricare Organic Farms Ltd

- Taj Agro International

- Kiryu Co., Ltd

- Allworms Bio-Tech Co., Ltd.

- XABC Biotech Co., Ltd

- Viet Delta Industrial Company

- Nature’s Healing Remedies, Inc.

- Ÿnsect

主要セグメント

形態別:

本市場では、粉末、ペレット、液体など様々な形態の製品を提供しており、多様な用途に対応する汎用性を確保しております。

用途別:

これらの製品は、水産飼料、家禽飼料、ペットフード、動物用飼料添加物、肥料などの産業で広く利用され、多様な農業および商業ニーズにお応えしております。

地域別:

市場は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東・アフリカに区分されます。

目次

- エグゼクティブサマリー

- 産業紹介(分類および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の産業動向を含む)

- 世界のミミズ粉市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析および将来予測を含む)

- 価格分析

- 世界のミミズ粉市場分析(2020年~2024年)および予測(2025年~2035年)

- 形態別

- 用途別

- 形態別

- 粉末

- 液体

- 用途別

- 水産飼料

- 家禽飼料

- ペットフード

- 動物用飼料添加物

- 肥料

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における形態別・用途別販売予測(2035年まで)

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業概要

- アンフーミミズ株式会社

- マズリ

- アグリケア・オーガニック・ファームズ株式会社

- タジ・アグロ・インターナショナル

- 桐生株式会社

- オールワームス・バイオテック株式会社

- XABCバイオテック株式会社

- ベトナム・デルタ工業株式会社

- ネイチャーズ・ヒーリング・レメディーズ株式会社

- インセクト

- その他の主要市場プレイヤー

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表2:形態別グローバル市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表3:用途別グローバル市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表4:北米市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表5:北米市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表6:北米市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表12:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表13:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表14:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表15:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(最終用途別、2020-2035年)

- 表16:東アジア市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表17:東アジア市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表18:東アジア市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表19:南アジア・太平洋市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表20:南アジア・太平洋地域における形態別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表21:南アジア・太平洋地域における用途別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表22: 中央アジア市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表23:中央アジア市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表24:中央アジア市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表25:ロシア及びベラルーシ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表26:ロシアおよびベラルーシ市場規模(百万米ドル)および数量(MT)予測(形態別、2020-2035年)

- 表27:ロシアおよびベラルーシ市場規模(百万米ドル)および数量(MT)予測(最終用途別、2020-2035年)

- 表28:バルカン諸国およびバルト諸国における市場規模(百万米ドル)および数量(MT)予測(国別、2020-2035年)

- 表29:バルカン諸国およびバルト諸国における市場規模(百万米ドル)および数量(MT)予測(形態別、2020-2035年)

- 表30:バルカン・バルト諸国における最終用途別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表31:中東・アフリカ地域における国別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表32:中東・アフリカ地域における形態別市場規模(百万米ドル)および数量(MT)予測(2020-2035年)

- 表33:中東・アフリカ地域における用途別市場規模(百万米ドル)および数量(MT)予測(2020-2035年)

図表一覧

- 図1:形態別世界市場シェア(%)、成長率(前年比)、および2020-2035年の予測市場規模(百万米ドル)と販売量(MT)

- 図2:用途別グローバル市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)予測、2020-2035年

- 図3:地域別グローバル市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図4:北米市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図5:北米市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図6:北米市場における国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図7:ラテンアメリカ市場における市場価値シェア(%)、 成長率(前年比)、および金額(百万米ドル)と数量(MT)の予測(形態別、2020-2035年)

- 図8:ラテンアメリカ市場における価値シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(MT)の予測(最終用途別、2020-2035年)

- 図9:ラテンアメリカ市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図10: 西ヨーロッパ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図11:西ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図12:西ヨーロッパ市場における国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図13:東ヨーロッパ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図14:東ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図15:東ヨーロッパ市場における国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図16:東アジア市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図17:東アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図18:東アジア市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図19:南アジア・太平洋市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図20: 南アジア・太平洋地域市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図21:南アジア・太平洋地域市場における国別シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図22:中央アジア市場における国別シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量

- 図23:中央アジア市場における価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(最終用途別、2020-2035年)

- 図24:中央アジア市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図25:ロシアおよびベラルーシ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図26:ロシアおよびベラルーシにおける最終用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図27:ロシアおよびベラルーシにおける国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図28:バルカン諸国およびバルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の形態別予測、2020-2035年

- 図29:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の用途別予測、2020-2035年

- 図30:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(国別、2020-2035年)

- 図31:中東・アフリカ市場における形態別市場価値シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図32:中東・アフリカ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図33:中東・アフリカ地域における国別市場規模(%)、成長率(前年比)、市場規模(百万米ドル)および数量(MT)の予測(2020-2035年)

(MT)の予測(形態別、2020-2035年)