❖本調査資料に関するお問い合わせはこちら❖

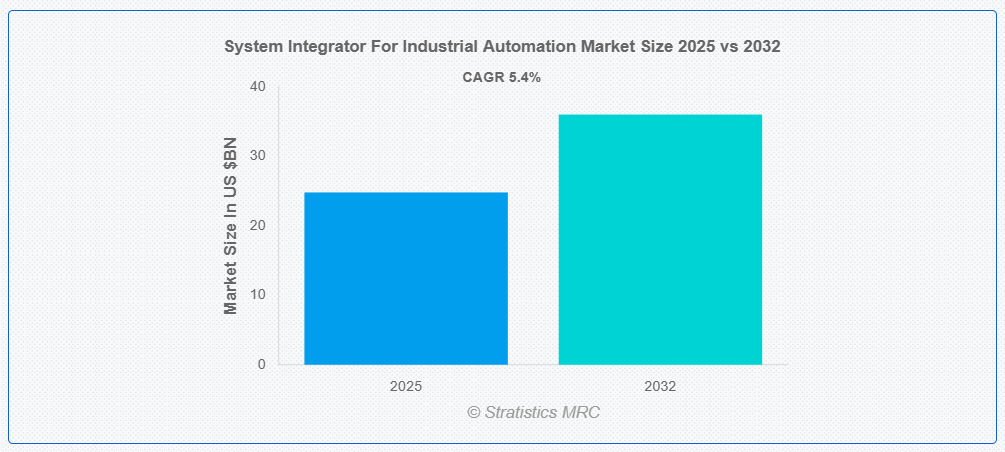

ストラティスティクスMRCによると、世界の産業オートメーション向けシステムインテグレーター市場は2025年に248億ドル規模となり、予測期間中に年平均成長率(CAGR)5.4%で成長し、2032年までに360億1000万ドルに達すると見込まれている。産業オートメーション向けシステムインテグレーターとは、製造施設や産業施設全体にわたるオートメーションシステムの設計、導入、管理を行う専門サービスプロバイダーである。PLC、SCADA、センサー、ロボットなどのハードウェア・ソフトウェアコンポーネントを統合し、業務の効率化、生産性向上、リアルタイム制御とデータ分析の実現を図る。これらのインテグレーターは、オートメーションソリューションを事業目標に整合させ、互換性と拡張性を確保しつつ、運用コストとダウンタイムを削減する。

市場動向:

推進要因:

スマートファクトリーとデジタル化の進展

IoTやAIなどの先進技術を活用したスマートファクトリーの急速な普及は、効率性を高めることで産業プロセスを変革している。デジタル化によりリアルタイムのデータ収集・分析が可能となり、生産ワークフローの最適化が図られる。製造業における自動化の進展は人的介入を減らし、生産性と精度を向上させる。デジタル変革に対する政府の優遇措置が市場成長をさらに加速している。ロボティクスと高度な分析技術の統合は、拡張性と柔軟性を備えた生産システムを支える。スマート製造技術への投資増加は、専門的なシステム統合サービスの需要を促進している。

抑制要因:

接続環境におけるサイバーセキュリティリスク

スマート工場の相互接続性はサイバー脅威への脆弱性を高め、導入を阻害する。サイバーセキュリティ侵害は操業を混乱させ、機密性の高い産業データを危険に晒す。IoT対応デバイスのセキュリティ確保の複雑さは、システムインテグレーターにとって重大な課題である。堅牢なサイバーセキュリティ対策の実施に伴う高コストは、中小企業を躊躇させる。業界横断的な標準化セキュリティプロトコルの欠如は、接続システムにおけるリスクを増幅させる。進化するサイバー脅威はセキュリティフレームワークの継続的更新を必要とし、リソースを圧迫する。サイバーセキュリティ統合に関する専門知識の不足は、市場の成長をさらに制限する。

機会:

クラウドベースの自動化と遠隔監視

クラウドベースの自動化は、リアルタイムデータ管理とプロセス最適化のための拡張可能なソリューションを提供する。遠隔監視機能により、製造業者は物理的な介入なしに問題に対処できる。クラウドプラットフォームの柔軟性は、レガシーシステムと最新システムのシームレスな統合を支援する。産業分野におけるクラウドコンピューティングの普及拡大は、システムインテグレーターに新たな道を開く。費用対効果の高い集中型自動化への需要増が市場機会を牽引する。システムインテグレーターはクラウド主導の産業ソリューションへの移行を活かすことができる。

脅威:

市場の細分化と激しい競争

システムインテグレーター市場は極めて細分化されており、数多くの地域・グローバル企業が競合している。激しい競争は利益率を押し下げ、中小企業の持続可能性を脅かす。新規参入者の急増は市場の飽和と価格競争を加速させる。業界ごとに異なる技術基準は統合作業を複雑化する。主要分野における既存企業の支配力は新規参入の機会を制限する。分断化はサービス品質のばらつきを招き、顧客の信頼に影響を与える。競争力を維持するための継続的なイノベーションの必要性は、中小規模インテグレーターの資源を圧迫する。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱とロックダウンによりシステム統合プロジェクトを中断させた。ハードウェア導入の初期遅延により2020年の市場成長は鈍化した。しかし、リモートワークへの移行がクラウドベース統合ソリューションの需要を加速させた。人的依存度低減のための自動化への注力強化が2021年以降の市場回復を後押しした。システムインテグレーターはリモート監視や仮想サポートサービスの提供で適応した。長期的には、COVID-19が柔軟で自動化されたソリューションの重要性を浮き彫りにし、市場拡大を推進している。

予測期間中、ハードウェア統合セグメントが最大規模となる見込み

ハードウェア統合セグメントは、物理システムの接続における重要な役割から、予測期間中に最大の市場シェアを占めると予想される。産業用ロボットやIoTデバイスの統合需要がセグメント成長を牽引する。製造業者はスマートファクトリーにおけるシームレスな自動化のためにハードウェア統合に依存している。センサーおよび制御システム技術の進歩が、このセグメントのシェアをさらに押し上げる。自動車や電子機器などの業界での高い採用率が市場リーダーシップを支えている。このセグメントの成長は、産業用自動化システムの複雑化が進んでいることに支えられています。

制御システムセグメントは予測期間中に最高のCAGRを示すと予想される

予測期間中、制御システムセグメントはPLCおよびSCADA技術の進歩に牽引され、最高の成長率を記録すると予測されています。これらのシステムは産業プロセスの精密な監視と自動化を可能にします。スマート製造におけるリアルタイム制御の需要増加がセグメント拡大を促進しています。制御システムへのAI・IoT統合は運用効率を向上させる。石油・ガスや製造業などの業界は精度確保のため制御システムを優先する。インダストリー4.0イニシアチブへの政府支援が導入を加速。セグメントの急成長は高度な自動化ソリューションの必要性を反映している。

最大シェア地域:

予測期間中、アジア太平洋地域は中国やインドなどの急速な工業化により最大の市場シェアを維持すると予想される。同地域の堅調な製造業がシステム統合サービスの需要を牽引する。スマートファクトリーとデジタル化を促進する政府施策が市場成長を後押しする。低コスト労働力と外国投資が地域の製造能力を強化している。都市化とスマートシティプロジェクトがインテグレーター需要をさらに増加させる。アジア太平洋地域の経済成長が市場における主導的地位を確固たるものとしている。

最高CAGR地域:

予測期間中、北米地域は先進型技術インフラに牽引され、最高CAGRを示すと予想される。同地域のインダストリー4.0と自動化への注力が市場の急速な成長を促進する。AIとIoT統合への高い研究開発投資がシステムインテグレーターの採用を支える。米国は製造業と医療分野で顕著な需要を牽引。クラウドベースソリューションとサイバーセキュリティの進展が市場拡大を促進。デジタル変革を推進する政府政策が成長見通しを強化。北米のイノベーション主導型経済が最高成長率を保証。

市場における主要企業

産業オートメーション向けシステムインテグレーター市場の主要企業には、Rockwell Automation, Inc., Schneider Electric SE, Siemens AG, ABB Ltd., Honeywell International Inc., Mitsubishi Electric Corporation, Yokogawa Electric Corporation, Emerson Electric Co., General Electric (GE) Company, Omron Corporation, Johnson Controls International plc, Wunderlich-Malec Engineering, Inc., ATS Automation Tooling Systems Inc., Tesco Controls, Inc., and Prime Controls LPなどが挙げられる。

主な動向:

2025年5月、ロックウェル・オートメーション社はスマート工場向け自動化強化クラウドプラットフォーム「FactoryTalk Integration Suite」を発表。IoTデバイス、ロボティクス、レガシーシステムのシームレスな統合を実現し、生産効率を最適化する。

2025年4月、シーメンスAGは製造現場向けリアルタイム産業用IoT接続を実現するモジュラー統合プラットフォーム「SIMATIC AutoPro」を発表。多様な設備間での高速データ交換をサポートし、自動化の柔軟性を向上させる。

2025年3月、ABB Ltd.は製造業向け予知保全に特化したシステム統合ソリューション「Ability Connect 2.0」を公開。AIを活用した設備状態監視により予期せぬ故障と保守コストを最小化する。

対象サービスタイプ:

• ハードウェア統合

• ソフトウェア統合

• コンサルティングサービス

対象コンポーネント:

• 制御システム

• 産業用センサー

• 通信システム

• 安全システム

• その他コンポーネント

対象技術:

• 監視制御とデータ収集(SCADA)

• プログラマブルロジックコントローラ(PLC)

• 分散制御システム(DCS)

• ヒューマンマシンインターフェース(HMI)

• 製造実行システム(MES)

対象アプリケーション:

• プロセス自動化

• 工場自動化

• インフラ自動化

• その他のアプリケーション

対象エンドユーザー:

• 自動車

• 化学・石油化学

• 石油・ガス

• 製薬

• 食品・飲料

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 産業オートメーション向けグローバルシステムインテグレーター市場、サービスタイプ別

5.1 はじめに

5.2 ハードウェア統合

5.3 ソフトウェア統合

5.4 コンサルティングサービス

6 産業オートメーション向けグローバルシステムインテグレーター市場、コンポーネント別

6.1 はじめに

6.2 制御システム

6.3 産業用センサー

6.4 通信システム

6.5 安全システム

6.6 その他コンポーネント

7 産業オートメーション向けグローバルシステムインテグレーター市場、技術別

7.1 はじめに

7.2 監視制御およびデータ収集(SCADA)

7.3 プログラマブルロジックコントローラ(PLC)

7.4 分散制御システム(DCS)

7.5 ヒューマンマシンインターフェース(HMI)

7.6 製造実行システム(MES)

8 産業オートメーション向けグローバルシステムインテグレーター市場、用途別

8.1 はじめに

8.2 プロセスオートメーション

8.3 工場オートメーション

8.4 インフラオートメーション

8.5 その他のアプリケーション

9 産業オートメーション向けグローバルシステムインテグレーター市場、エンドユーザー別

9.1 はじめに

9.2 自動車

9.3 化学・石油化学

9.4 石油・ガス

9.5 製薬

9.6 食品・飲料

9.7 その他のエンドユーザー

10 地域別グローバル産業オートメーション向けシステムインテグレーター市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他中東・アフリカ

11 主要な動向

11.1 契約、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Rockwell Automation, Inc.

12.2 Schneider Electric SE

12.3 Siemens AG

12.4 ABB Ltd.

12.5 Honeywell International Inc.

12.6 Mitsubishi Electric Corporation

12.7 Yokogawa Electric Corporation

12.8 Emerson Electric Co.

12.9 General Electric (GE) Company

12.10 Omron Corporation

12.11 Johnson Controls International plc

12.12 Wunderlich-Malec Engineering, Inc.

12.13 ATS Automation Tooling Systems Inc.

12.14 Tesco Controls, Inc.

12.15 Prime Controls LP

表一覧

1 産業オートメーション向けグローバルシステムインテグレーター市場見通し、地域別(2024-2032年)(百万ドル)

2 産業オートメーション向けグローバルシステムインテグレーター市場見通し、サービスタイプ別(2024-2032年)(百万ドル)

3 産業オートメーション向けシステムインテグレーターの世界市場見通し:ハードウェア統合別(2024-2032年)(百万ドル)

4 産業オートメーション向けシステムインテグレーターの世界市場見通し:ソフトウェア統合別(2024-2032年)(百万ドル)

5 産業オートメーション向けシステムインテグレーターの世界市場見通し:コンサルティングサービス別(2024-2032年)(百万ドル)

6 産業オートメーション向けグローバルシステムインテグレーター市場見通し、コンポーネント別(2024-2032年)(百万ドル)

7 産業オートメーション向けグローバルシステムインテグレーター市場見通し、制御システム別(2024-2032年)(百万ドル)

8 産業オートメーション向けグローバルシステムインテグレーター市場見通し、産業用センサー別(2024-2032年)(百万ドル)

9 産業オートメーション向けグローバルシステムインテグレーター市場見通し、通信システム別(2024-2032年)(百万ドル)

10 産業オートメーション向けグローバルシステムインテグレーター市場見通し、安全システム別(2024-2032年)(百万ドル)

11 産業オートメーション向けグローバルシステムインテグレーター市場見通し、その他コンポーネント別(2024-2032年) (百万ドル)

12 産業オートメーション向けグローバルシステムインテグレーター市場見通し、技術別(2024-2032年)(百万ドル)

13 産業オートメーション向けグローバルシステムインテグレーター市場見通し、監視制御およびデータ収集(SCADA)別(2024-2032年)(百万ドル)

14 産業オートメーション向けシステムインテグレーターの世界市場見通し:プログラマブルロジックコントローラ(PLC)別(2024-2032年)(百万ドル)

15 産業オートメーション向けシステムインテグレーターの世界市場見通し:分散制御システム(DCS)別(2024-2032年)(百万ドル)

16 産業オートメーション向けシステムインテグレーターの世界市場見通し:ヒューマンマシンインターフェース(HMI)別(2024-2032年)(百万ドル)

17 産業オートメーション向けシステムインテグレーターの世界市場見通し:製造実行システム(MES)別(2024-2032年)(百万ドル)

18 産業オートメーション向けグローバルシステムインテグレーター市場展望、アプリケーション別(2024-2032)(百万ドル)

19 産業オートメーション向けグローバルシステムインテグレーター市場展望、プロセスオートメーション別(2024-2032)(百万ドル)

20 工場自動化別グローバル産業オートメーション向けシステムインテグレーター市場見通し(2024-2032年)(百万ドル)

21 インフラ自動化別グローバル産業オートメーション向けシステムインテグレーター市場見通し(2024-2032年)(百万ドル)

22 産業オートメーション向けグローバルシステムインテグレーター市場見通し、その他用途別(2024-2032年)(百万ドル)

23 産業オートメーション向けグローバルシステムインテグレーター市場見通し、エンドユーザー別(2024-2032年)(百万ドル)

24 産業オートメーション向けグローバルシステムインテグレーター市場見通し、自動車産業別(2024-2032年)(百万ドル)

25 化学・石油化学分野別 グローバル産業オートメーション向けシステムインテグレーター市場見通し (2024-2032) (百万ドル)

26 石油・ガス分野別 グローバル産業オートメーション向けシステムインテグレーター市場見通し (2024-2032) (百万ドル)

27 製薬分野別 グローバル産業オートメーション向けシステムインテグレーター市場見通し (2024-2032) (百万ドル)

28 世界の産業オートメーション向けシステムインテグレーター市場見通し:食品・飲料分野別(2024-2032年)(百万ドル)

29 世界の産業オートメーション向けシステムインテグレーター市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖