❖本調査資料に関するお問い合わせはこちら❖

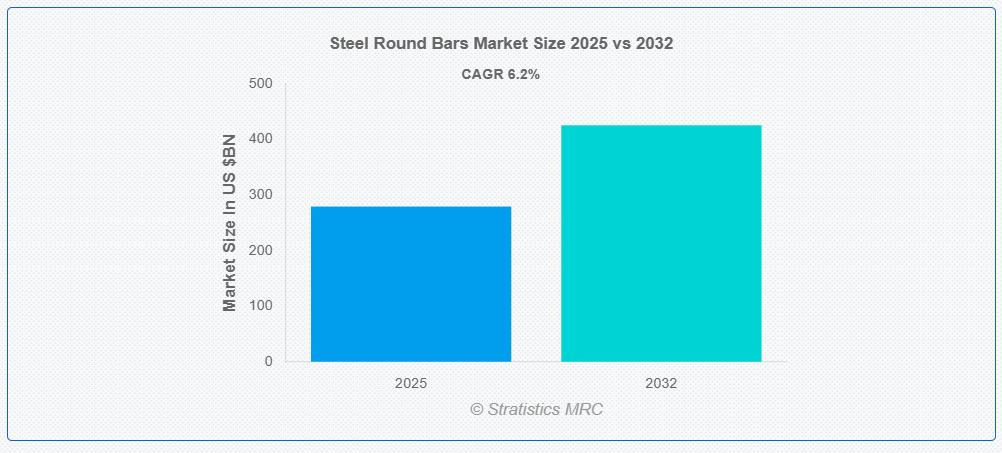

ストラティスティクスMRCによると、世界の鋼丸棒市場は2025年に2,792億1,000万ドル規模となり、予測期間中に年平均成長率(CAGR)6.2%で成長し、2032年までに4,254億ドルに達すると見込まれています。鋼丸棒は、強度、適応性、耐久性から多くの商業・産業用途で使用される長い円筒形の金属棒です。特定のニーズに対応するため、これらの棒鋼は炭素鋼、合金鋼、ステンレス鋼の異なるグレードから製造され、様々な長さや直径で提供される。構造部材、工具、締結部品、軸の製造において、製造業、機械加工業、自動車産業、建設業で頻繁に利用されている。

インド鉄鋼協会(ISA)は、インドの鉄鋼セクターの堅調な成長を予測している。様々な情報源が異なる成長率を推定している一方で、ICRA5によれば、インドの国内鉄鋼需要は2025年度に9~10%増加すると見込まれている。

市場動向:

推進要因:

インフラ開発と建設の増加

民間セクターの投資、政府のインフラ支出、都市化の進展により、建設業界は世界的に拡大を続けています。高層ビル、橋梁、コンクリート補強、その他の構造フレームワークにおいて、鋼材丸棒は不可欠な構成要素です。中国、インド、中東などの国々では、大規模な交通ネットワークやスマートシティ構想が推進されており、これらはいずれも膨大な量の鋼材製品を必要とします。さらに、持続可能で耐震性の高い建築技術の人気が高まっている結果、高強度鋼製の丸棒の使用も増加しています。

抑制要因:

排出基準と環境規制

鋼材の生産は大量のエネルギーを消費し、多くの温室効果ガスを排出します。環境団体や国際的な気候協定からの圧力が高まっている結果、鉄鋼メーカーはより厳しい排出基準と規制要件に直面しています。これらの規制に対応するには、クリーン技術の採用、生産設備の高額な改良、違反時の罰金などが頻繁に必要となる。こうした要因により、鉄鋼丸棒は複合材やアルミニウムなどの他素材に比べて競争力が劣る場合があり、運用コスト上昇の要因にもなり得る。

機会:

防衛・航空宇宙分野での需要拡大

航空宇宙・防衛産業では、鋼材丸棒の高い引張強度、疲労抵抗性、過酷な環境への耐性が評価され使用されています。民間航空の拡大と世界的な防衛予算の増加に伴い、航空機着陸装置、構造部材、ミサイルシステム向け特殊鋼棒材の需要が高まっています。さらに、冶金技術と合金開発の進歩により、これらの産業が求める厳格な品質・安全基準を満たす丸棒の製造も可能となっています。

脅威:

原材料の不足とサプライチェーンリスク

鋼材を生産する複雑なグローバルサプライチェーンは、パンデミック、自然災害、労働争議、鉱山地域の政情不安などの事象による中断の影響を受けやすい。さらに、スクラップ鋼、原料炭、鉄鉱石などの主要投入資材の供給中断は、生産遅延やコスト増加を招く可能性がある。例えば、オーストラリアやブラジルなどの主要供給国の生産量変動は、世界的な価格と供給量に影響を与え、下流メーカーにとって不確実性とリスクの増大を招く可能性があります。

COVID-19の影響:

COVID-19パンデミックは、特に2020年初頭において、鋼材丸棒市場に重大な悪影響を及ぼしました。これは、世界的なサプライチェーンの混乱、産業活動の減速、ロックダウンや労働力不足による建設・製造プロジェクトの停止や遅延が原因でした。建設、石油・ガス、自動車産業などの重要産業からの需要が大幅に落ち込んだ結果、生産量の減少と在庫過剰が発生しました。さらに、人手不足や物流のボトルネックにより製鉄所の操業が困難になり、原材料の供給変化が市場にさらなる圧力をかけました。

予測期間中、熱間圧延鋼丸棒セグメントが最大規模となる見込み

重機械、インフラ、建設、一般製造業の各セクターで広く使用されるため、熱間圧延鋼丸棒セグメントは予測期間中に最大の市場シェアを占めると予想される。高温での製造プロセスにより、これらの棒材は冷間圧延品や鍛造品に比べてコスト効率が高く、成形が容易である。高い生産量と合理化された工程も熱間圧延棒鋼の強みであり、大規模供給を可能にしている。さらに、新興経済国における産業拡大やインフラプロジェクトの需要増加が、その優位性をさらに確固たるものにしている。

予測期間においてステンレス鋼セグメントは最高CAGRを記録すると予測される

予測期間中、ステンレス鋼セグメントは食品加工、製薬、自動車、船舶用途など、高強度・衛生条件・耐食性が求められる分野での需要増加を背景に、最も高い成長率を示すと見込まれる。優れた耐久性、メンテナンスの容易さ、視覚的魅力により、構造用途と装飾用途の両方に適している。ステンレス鋼は100%リサイクル可能なため、材料における持続可能性とリサイクル性への傾向の高まりにより、その魅力はさらに増している。さらに、ステンレス鋼グレードの改良と世界的なインフラ近代化の急増が、先進国と新興市場の両方でステンレス鋼の採用を促進しており、これが成長率を加速させている。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。これは主に、中国、インド、日本などの国々における急速なインフラ開発と工業化によるものである。世界最大の鉄鋼生産国である中国は、重機械、自動車、建設などの産業からの強い需要により、市場の支配的地位に不可欠である。インドの市場力は、同国の急速な工業化と都市化によってさらに強化されている。さらに、アジア太平洋地域の大規模な鋼材生産能力とインフラプロジェクトに対する政府主導の取り組みの拡大は、同地域が世界の鋼材丸棒市場を今後も支配し続けることを保証している。

最高CAGR地域:

予測期間中、中東・アフリカ地域は南アフリカ、アラブ首長国連邦、サウジアラビアなどの主要国における継続的な建設プロジェクト、工業化、インフラの急速な発展に牽引され、最高CAGRを示すと予想される。サウジ・ビジョン2030のような経済多角化とインフラ強化を目指す政府主導の積極的な施策により、製造業、エネルギー、建設分野における鋼丸棒の需要が増加しています。鉄鋼生産施設の拡大と外国投資の増加も市場成長を後押ししており、同地域は鋼丸棒の高成長地域となっています。

市場における主要企業

鋼鉄丸棒市場の主要企業には、Nippon Steel Corporation, Ambica Steels Limited, Tata Steel Limited, JFE Steel Corporation, Posco, Georgsmarienhütte GmbH, Nucor Corporation, JSW Steel, Sagar Steel Corporation, Timex Metals Inc, ArcelorMittal, ThyssenKrupp AG, Hindustan Ferro Alloy Industries Pvt. Ltd., Shashwat Stainless Inc. and Tenaris S.A.などが挙げられる。

主な動向:

2025年4月、ポスコホールディングス株式会社は現代自動車株式会社と協力に関する覚書を締結し、8.5兆ウォン(60億米ドル)規模の製鉄所プロジェクトに対し数兆ウォン規模の投資を検討していると報じられた。両社は投資額や工場出資比率など契約条件の詳細を調整中である。

2025年1月、タタ・スチールは今月初旬にMECON社と業務提携契約を締結。両社は探査、資源モデリング、鉱物資源評価、地質工学評価、水文地質調査、鉱山計画、デジタル鉱山監視、ドローン測量、鉱山インフラ計画、環境影響評価(EIA)/環境管理計画(EMP)調査、鉱山コスト経済性、鉱物選鉱など、鉱業分野における包括的な統合ソリューションを各種企業に提供する。

2024年8月、JFEスチール株式会社は、製鋼用コークス炭のオーストラリア供給業者であるホワイトヘブン・コール社(Whitehaven)と、クイーンズランド州中部のボーエン盆地に位置するブラックウォーター炭鉱の10%権益取得ならびに同炭鉱からの石炭供給に関する長期販売契約を締結したことを発表した。

対象製品種別:

• 熱間圧延鋼丸棒

• 冷間圧延鋼丸棒

• 鍛造鋼丸棒

対象材質種別:

• 炭素鋼

• 合金鋼

• 工具鋼

• ステンレス鋼

• その他材質種別

対象エンドユーザー:

• 建設

• 自動車

• 製造業

• 石油・ガス

• 航空宇宙

• エネルギー・発電

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他