❖本調査資料に関するお問い合わせはこちら❖

腋窩多汗症治療市場予測と展望 2025年から2035年

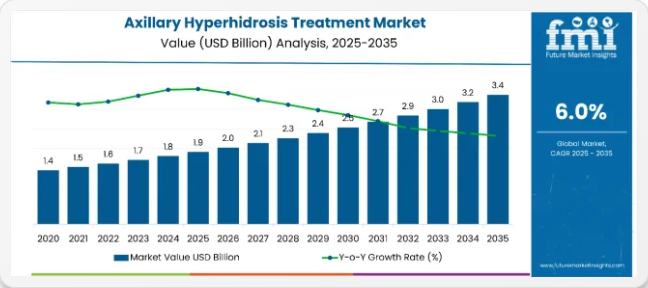

世界の腋窩多汗症治療市場は、2025年に19億米ドルと評価され、2035年までに34億米ドルに達すると予測されており、これは6%のCAGRを示しています。過剰な脇汗の心理的・社会的影響に関する認識の高まりが需要を牽引しています。北米は製品の早期アクセスと保険適用により現在最大の地域市場を占める一方、南アジア・太平洋地域(特にインド)は予測期間中に高い成長率を示すと予想される。

個人の審美性、体臭、公の場での恥ずかしさに関連する不快感の高まりが、信頼性の高い多汗症治療への需要を大幅に増加させている。制汗剤や薬用ワイプは依然として広く使用されているが、患者は持続効果の長い代替療法をますます求めるようになっている。薬物療法、特にボツリヌス毒素注射や新規外用製剤は、手技療法と比較して利便性と比較的低コストであることから、より広く採用が進んでいる。

非侵襲的治療法の革新は、臨床環境の再構築において中心的な役割を果たしている。ソフピロニウム臭化物ゲルやブレラ・スウェットコントロールパッチといったFDA承認製品は、従来の制汗剤に抵抗性のある患者層に新たな治療経路を開拓した。マイクロ波熱分解などの低侵襲技術も、償還制度の改善や患者教育の取り組みに支えられ、臨床処置の普及に貢献している。

しかしながら、導入には依然として障壁が存在する。多くの治療法は短期的な緩和しか提供せず、繰り返しの通院や長期的な薬剤服用を必要とする。さらに、抗コリン薬の副作用やボトックス注射に関連する費用面の懸念が、一部の患者のアクセスを制限し続けている。これらの要因は、効果的かつ経済的に持続可能な解決策の必要性を生み出している。

今後、個別化医療と併用療法の進歩が市場を牽引すると予想される。医療提供者は、重症度や患者の生活様式に合わせたカスタマイズ可能な治療計画を優先している。遠隔医療プラットフォームやデジタル薬局も、特に医療サービスが不足している地域でアクセスを拡大している。消費者の期待の高まりと継続的な研究開発投資により、腋窩多汗症治療市場は着実な成長が見込まれる。

腋窩多汗症治療市場:薬剤療法とボツリヌス毒素療法の進歩

腋窩多汗症治療市場における最近の進歩は、薬剤療法とボツリヌス毒素注射の両方の改善に焦点を当てています。刺激を軽減し、長期使用における患者の快適性を高めるため、新しい塩化アルミニウム製剤が開発されています。グリコピロニウムトシル酸塩などの薬剤は、副作用を最小限に抑えながら発汗をブロックする非侵襲的な解決策を提供します。さらに、次世代ボツリヌス毒素注射は、効果持続期間の延長、治療頻度の低減、精度向上による治療成果の改善を目指して設計されている。

- 塩化アルミニウム系治療:刺激性の低い新製剤などにより、患者の長期使用が可能になりつつある。例えば、臨床用制汗剤は、効果を維持しつつ皮膚刺激を軽減する改良型塩化アルミニウム製剤を採用している。

- グリコピロニウムトシル酸塩:Qbrexzaと同様に、汗の生成に関与する神経伝達物質アセチルコリンを遮断する外用抗コリン薬です。中等度から重度の多汗症患者への処方が増加しており、従来の経口抗コリン薬よりも全身性の副作用が少ない非侵襲的選択肢を提供します。

- 次世代ボツリヌス毒素注射剤:DaxibotulinumtoxinA(Daxi)などの新製剤は効果が持続し、注射頻度を低減します。臨床試験では、従来のボトックスが通常3ヶ月であるのに対し、Daxiは最大6ヶ月間の症状緩和効果が確認されています。

規制枠組みが腋窩多汗症治療市場に与える影響

規制機関は、医療機器や薬物療法を含む治療法が安全性・有効性を実証する臨床試験を経ることを保証する。これらの承認は、治療法を一般に提供し、保険による償還を確保するために不可欠である。規制枠組みが未発達な地域では承認プロセスが遅延し、新治療へのアクセスが遅れる可能性がある。さらに、一部の地域では償還政策が不十分であるため、患者が先進治療を受けられず、最新の治療を入手することが困難になる。

- FDA、CE、TGAなどの規制機関は、ボツリヌス毒素注射や医療機器を含む治療法に対し、安全性と有効性を確保するため厳格な臨床試験を要求する。これらの承認はイノベーションの速度と治療法の普及に影響を与える。これらの地域における償還政策はさらに導入に影響し、通常はFDA承認治療のみが保険適用となる。

- 規制枠組みが未発達な地域では承認プロセスが遅延し、新治療の導入が遅れる可能性がある。加えて、構造化されていない償還政策により先進治療へのアクセスが制限され、より発展した市場では既に利用可能な最新治療を患者が受けられない状況が生じている。

半期ごとの市場動向

下記の表は、2025年から2035年までの各半期における世界の腋窩多汗症治療市場の予測CAGRを示しています。2024年から2035年の前半期(H1)では、市場は6.9%のCAGRで成長すると予測され、同後半期(H2)では6.4%とわずかに低い成長率となる見込みです。

次の期間である2025年上半期から2035年下半期にかけては、CAGRが上半期で6.0%に小幅低下し、下半期では5.6%に中程度低下すると予測される。上半期では市場が90.00ベーシスポイント(BPS)低下する一方、下半期では80.00ベーシスポイント(BPS)低下すると見込まれる。

腋窩多汗症治療市場:主要投資セグメント別分析

腋窩多汗症治療市場は、治療タイプと流通チャネルという2つの主要投資領域に基づいて区分される。治療タイプ別では、薬物療法、ボツリヌス毒素、薬用ワイプが含まれる。

流通チャネルでは、病院、一般診療所、小売薬局チェーン、オンライン販売が主要セグメントである。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに区分される。

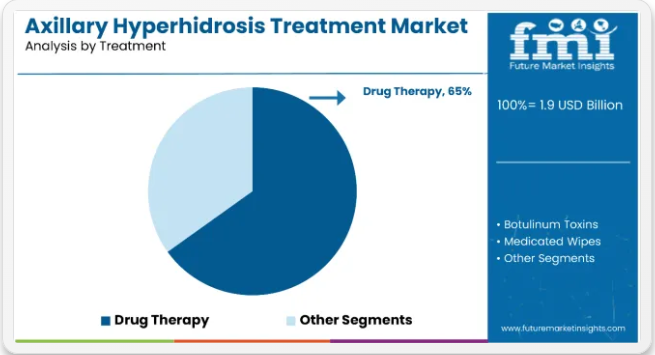

治療タイプ別では薬物療法が65%のシェアを占める

薬物療法は、2025年までに総価値の約65%を占め、腋窩多汗症治療市場の核となる要素であり続けると予測される。このセグメントには、局所制汗剤、経口薬、ボツリヌス毒素注射が含まれる。塩化アルミニウムベースの製品などの制汗剤は、低コストで入手が容易なため、第一選択治療として好まれることが多い。

さらに、ボツリヌス毒素療法は侵襲性が低く比較的長期間効果が持続するため、外科的処置やエネルギーベースの治療法に代わる選択肢を求める患者に支持されている。薬物療法は重症度レベルを問わず安定した効果と適応性を有するため、幅広い適用性と入手可能性が市場シェアの高さを支えている。一時的な緩和効果や潜在的な副作用といった制限はあるものの、外用剤の継続的な開発とFDA承認により、2035年までこのセグメントの魅力が高まると予想される。

流通チャネル別では小売薬局が最も利用されるチャネルを維持

小売薬局チェーンは2025年に市場の約35%を占めると予測される。広範な地理的カバー率、低い参入障壁、アクセスの良さから、市販制汗剤や処方箋補充の優先チャネルとなっている。

CVS、ウォルグリーンズ、ブーツなどの小売チェーンは、スプレー、ワイプ、臨床用ロールオンなど、幅広いブランド品およびジェネリックの治療オプションを在庫している。さらに、薬剤師は製品のガイダンスを提供し、特に初めて使用する患者に対して副作用や使用手順を理解させる支援をすることが多い。

手頃な価格と即時入手可能性を両立させる能力が、市場における地位を強化している。消費者が便利で自己管理可能なソリューションを好む傾向が強まる中、オンラインプラットフォームが拡大する状況下でも、このチャネルは安定した成長を維持し、その重要性を高めると予想される。

業界の主な特徴

生活様式と環境の変化が腋窩多汗症の主な誘因。

現代の高速化する生活環境では、過酷な仕事、社会的圧力、デジタル時代の常時接続性から生じるストレスや不安が一般的な要因として挙げられる。こうした心理的要因が腋窩多汗症の発症を助長する。

さらに、肥満の疾病負担も世界的に増加している。肥満は主要な要因の一つであり、体格が大きい人ほど身体を冷却する必要性が高まるため、発汗量が増加する。

こうした生活習慣や環境要因の広範な普及により、多くの人が腋窩多汗症の症状を経験しています。現代社会における個人衛生や審美意識の高まりが、腋窩多汗症治療の需要増加を牽引する主要因となっています。

衣服に目立つ汗染みが残ることは、持続的な体臭問題とも関連し、人々は恥ずかしさを感じ自信を失います。そのため、社会的・職業的環境で働く人々は症状管理により注意を払うようになっています。

ボトックス注射の持続的治療やmiraDryのような非侵襲的代替療法は、手軽さと効果を重視する人々に支持されています。個人・公共の場での自信へのニーズが、高コストにもかかわらず多くの人がこれらの先進的解決策に投資する要因となっています。

こうして、ライフスタイルや環境の変化、審美的・社会的懸念が相まって、腋窩多汗症の効果的な治療法への需要を生み出している。

腋窩多汗症治療における個別化治療への関心の高まりが、市場を形成する主要トレンドとなっている。

腋窩多汗症は個別化治療の対象となり得る。個別化治療は患者の特定のニーズに合わせてカスタマイズされる。

標準化された解決策とは異なり、これらの治療法は症状が軽度・中等度・重度のいずれかであるか、患者の既往歴、生活様式、好みを考慮します。例えば、ボトックス注射の基本的な単一投与量ではなく、カスタマイズ可能な治療計画では、効果を最大化し副作用を最小化するために、個人に合わせて投与量と頻度を設定します。

こうした個別化されたケアへの変化は、腋窩多汗症治療市場を大きく形作っています。これにより、メーカーや医療提供者間のイノベーションが促進されました。

これにより、企業は診断機器の開発や、より高度なカスタマイズを可能にする治療プロトコルの構築に投資するようになりました。例えば、高度な画像診断技術や発汗マッピング技術は、標的治療が必要な領域を特定するのに役立ちます。

もう一つの改善領域は、患者の満足度と治療結果です。個別化された治療により、患者が長期的な症状緩和を得られる可能性が高まり、口コミによる紹介や利用可能な治療法の有効性への信頼が向上します。このアプローチは、精密医療が高度に個別化されたケアでより良い結果を得るための主要な焦点となっている医学の潮流とも一致している。

腋窩多汗症治療の短期効果により、腋窩多汗症治療の導入が妨げられる可能性がある。

ボトックスは過剰な発汗を軽減するのに非常に効果的だが、その効果は数か月しか持続せず、継続的な維持治療が必要となる。これは多忙なスケジュールを持つ個人や医療アクセスが限られている人々にとって不便で非現実的である。

特に、繰り返しの注射に伴う金銭的負担と保険適用範囲の制限が、多くの患者がボトックス注射を選択するのを妨げている。注射時の痛みも特定の患者にとって追加的な障壁となり得る。保険適用の拡大と痛みの少ない注射技術の確立は、これらの障壁を解消し、治療へのアクセス性と採用率を向上させるだろう。

抗コリン薬などの処方薬は、発汗を促進する神経信号を遮断するために使用できます。効果的ではありますが、これらの薬剤はしばしば口渇、視力障害、便秘などの副作用を伴い、長期使用を妨げる可能性があります。グリコピロニウムトシル酸塩を配合した薬用ワイプなどの外用抗コリン薬は、全身性の副作用を少なくして発汗を抑制するために開発されました。

制汗剤や薬用ワイプは入手しやすく安価ですが、これらはより短期的効果に依存する製品です。その効果は持続性が低いため、市場内で持続的な収益成長を生み出す助けにはならない可能性があります。患者は一般的により長期的な結果をもたらす治療法を望んでおり、これは製品ポートフォリオがまだ埋めていない空白です。

腋窩多汗症治療市場は、その成長可能性を制限するいくつかの課題に直面しています。中でもボトックス注射の一時的効果は顕著な障壁である。

複合療法の開発と保険適用拡大は腋窩多汗症管理における重要な機会を提示する。

従来、ボトックス注射・マイクロ波熱分解・外科的介入といった高度な処置は高額な自己負担を伴うため、多くの患者が治療を躊躇してきた。

医療システムと民間保険会社が多汗症治療の保険適用範囲を拡大するにつれ、患者が専門的な医療相談を受け、市販薬や家庭療法のみに依存する代わりに、臨床的に検証された先進治療法の恩恵を受ける際の障壁は大幅に減少している。

さらに、複合療法は腋窩多汗症治療市場において急速に変革的なトレンドとなりつつある。この点において、患者により包括的で個別化された解決策を提供することが可能となる。外用治療、経口薬、さらにはボトックス注射やレーザー技術などの低侵襲処置を統合することで、優れた治療成果を迅速に得られる。

併用療法は多汗症の重症度レベルの多様性をカバーし、患者ケアが個別化されたアプローチで提供されることを保証する。例えば、経口抗コリン薬で過剰な発汗を短期的に抑制し、ボトックス注射でより持続的な緩和を得るといった治療が可能となる。多角的戦略は患者満足度を向上させると同時に、医療提供者やメーカーにとって新たな収益源を開拓します。

したがって、併用療法の開発と保険適用範囲の拡大は、腋窩多汗症管理において重要な機会を意味します。

市場集中度

市場は主にティア1企業が支配しており、その世界市場シェアは54.4%と圧倒的です。この層のリーダー企業は戦略的提携や買収に投資し、製品ラインと先端技術のさらなる拡充を図っています。また、製品の安全性と有効性を確保するため、臨床試験にも多額の投資を行っています。代表的なティア1企業には、Allergan plc. (AbbVie)、Dove、Nivea、Yardley、Oriflameなどが挙げられます。

ティア2企業は市場の28.8%を占め、地域的な存在感を持つ中堅企業です。新興技術へのアクセスとイノベーション加速のため、学術・研究機関との連携を重視。適応性とコスト効率の高い生産体制により、競争力のある価格の治療法を市場に投入。代表的な企業としてジャーニー・メディカル・コーポレーション、リーマンA/S、スウェットブロック、サーテン・ドリー、グラクソ・スミスクライン・プラシッドなどが挙げられる。

特殊製品でニッチ市場に参入するティア3企業は、競争環境に多様性をもたらす。例としてCarpe、SweatStop International、CORAD Healthcare、ZeroSweatなどが挙げられる。

実質的に、市場リーダーシップを牽引するのはティア1企業であるが、ティア2およびティア3企業はイノベーション、価格競争力、市場の活力を確保する役割を担っている。

国別洞察

以下のセクションでは、各国における腋窩多汗症治療市場の業界分析を扱う。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

北米では米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測される。南アジア・太平洋地域では、インドが2035年までに10.1%のCAGR(年平均成長率)を記録すると見込まれる。

米国が腋窩多汗症治療の未来を形作る

米国の腋窩多汗症治療市場は、2025年から2035年にかけて3.2%のCAGRで成長すると予測されています。米国は北米における腋窩多汗症治療市場のリーダーとしての地位を維持している。この多汗症に対する認識の高まりが、診断と治療を求める患者の臨床現場への来院数を増加させ、将来の成長につながっている。

個人の快適さと審美性に対する感度の高さが、米国消費者を多汗症に対するより積極的な治療を求める市場へと駆り立てている。この文脈において、FDA承認のマイクロ波熱分解装置やボトックス注射といった先進的な治療法がこの市場で推進されている。

また米国では、医療提供者がレーザーベースや低侵襲手術といった新技術の採用を迅速に決定し、最良の治療成果を提供するとともに患者の満足度を最大化している。

米国では多汗症治療の保険適用範囲が拡大しているため、治療費負担が軽減され、より多くの患者が治療を求めるようになっている。この国には主要製薬企業が拠点を置き、強力な研究開発活動により革新的な解決策の範囲をさらに拡大しています。したがって、これはダイナミックで急成長中の市場です

ドイツは西欧の腋窩多汗症治療の基盤であり続ける

ドイツは欧州最大の吸収組織スペース市場であり続けています。この市場は2025年から2035年にかけて3.8%という目覚ましいCAGRで成長すると予測されています。ドイツの腋窩多汗症治療産業は、医療制度に関してよく構築されたシステムから恩恵を受けており、ほとんどの治療が公的または私的健康保険の対象となっています。

これにより、様々な社会経済的グループの患者が、経済的負担なく効果的な治療法にアクセスできるようになります。また、ドイツには専門的な皮膚科クリニックが密集しており、ボトックスやグリコピロニウムトシル酸塩などの先進的な治療を提供しています。ドイツのクリニックでは、包括的なカウンセリングを提供する試みも行われてきました。

多汗症はもはや社会的偏見の対象ではない。むしろ医療技術の関心高まりにより診断件数が増加している。ドイツでは技術革新が進み、新規機器の導入も拡大した。

生活様式や職業生活における生産性への関心増大が、主に社会的意識の高まりと共に漸増する患者層を後押しする。

インドにおける認知度向上と中産階級の経済力拡大が南アジア太平洋地域の治療普及を促進

インドの腋窩多汗症治療市場は、2035年まで年平均成長率(CAGR)10.1%で南アジア太平洋地域を牽引すると予測される。都市部住民の疾患認知度向上により、インドでは腋窩多汗症治療市場が成長している。

多汗症は長年過小診断されてきたが、医療専門家や製薬企業による重点的な啓発活動により近年注目が集まっている。インドの中産階級は可処分所得の急増に伴い拡大し、美容・治療的処置への需要を牽引している。

ジェネリック治療や地域特化型治療法の普及により、安価な先進的解決策がより多くの患者にアクセス可能となり、利用範囲の拡大が患者の治療受診促進に寄与している。

インドにおけるストレス増加と長時間労働は多汗症を増加させています。これに加え、大都市圏での民間皮膚科クリニックの急増により、患者は以前よりも多くの治療選択肢を得られるようになり、市場の成長を促進しています。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携など、競争力を維持するための戦略を展開しています。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、グローバル市場での存在感を拡大するための戦略的パートナーを積極的に探すことです。

腋窩多汗症治療市場の最近の業界動向

- 2024年6月、Botanix Pharmaceuticals社は、成人および9歳以上の小児における腋窩多汗症(原発性腋窩多汗症)に対する新しい外用ゲル治療薬「Sofdra」について、米国FDAの承認を取得しました。

- 2025年1月、ダーマタ・セラピューティクス社とレバンス・セラピューティクス社は、原発性腋窩多汗症に対する外用治療薬として自社製品「Xyngari™」と「Daxxify®」の有効性を評価するとともに、その他の適応症についても検討する臨床試験協力を開始した。

腋窩多汗症治療業界分析:主要企業別

- Allergan plc. (AbbVie)

- Journey Medical Corporation (Dermira, Inc.)

- Riemann A/S (Orkla)

- SweatBlock

- Certain Dri

- STRATUS PHARMACEUTICALS INC

- Duradry

- Persōn & Covey

- GlaxoSmithKline Plc.

- Carpe

- SweatStop® International

- CORAD Healthcare

- ZeroSweat

腋窩多汗症治療産業の見通し、主要セグメント別

治療法別:

治療法においては、医薬品療法、ボツリヌス毒素、薬用ワイプに分類される。

流通チャネル別:

エンドユーザー別では、病院、一般診療所、小売薬局チェーン、オンライン販売に区分される。

地域別:

本レポートでは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 治療法別

- 流通チャネル別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(治療法別)

- 薬物療法

- ボツリヌス毒素

- 薬用ワイプ

- 流通チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 一般診療所

- 小売薬局チェーン

- オンライン販売

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別・国別)

- 30カ国における2025年から2035年までの売上予測(治療法別、用途別、流通チャネル別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Allergan plc. (AbbVie)

- Journey Medical Corporation (Dermira, Inc.)

- Riemann A/S (Orkla)

- SweatBlock

- Certain Dri

- STRATUS PHARMACEUTICALS INC

- Duradry

- Persōn & Covey

- GlaxoSmithKline Plc.

- Carpe

- SweatStop® International

- CORAD Healthcare

- ZeroSweat

-

表一覧

- 表01:治療法別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 表02:流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 表03:地域別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 表04:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表05:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表06:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、流通チャネル別

- 表07:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表08:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表09:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、流通チャネル別

- 表10:ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表11:ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表12:ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、流通チャネル別

- 表13:東アジア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表14:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表15:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、流通チャネル別

- 表16:南アジア市場の市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、国別

- 表17:南アジア市場の市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、治療法別

- 表18:南アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、流通チャネル別

- 表19:オセアニア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表20:オセアニア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表21:オセアニア市場分析 2020~2024年および予測 2025~2035年、流通チャネル別

- 表22:中東・アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表23:中東・アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、治療法別

- 表24:中東・アフリカ市場分析 2020~2024年および予測 2025~2035年(流通チャネル別)

図表一覧

- 図01:世界市場規模(百万米ドル)分析、2020年から2024年

- 図02:世界市場予測及び前年比成長過程、2025年から2035年

- 図03:世界市場絶対機会(百万米ドル)分析、2025年から2035年

- 図04:治療法別グローバル市場価値シェア(%)分析 2023年および2033年

- 図05:治療法別グローバル市場前年比成長過程(%)分析 2025年から2035年

- 図06:治療法別グローバル市場魅力度分析 2025年から2035年

- 図07:流通チャネル別グローバル市場価値シェア(%)分析 2023年と2033年

- 図08:流通チャネル別グローバル市場前年比成長過程(%)分析 2025年から2035年

- 図09:流通チャネル別グローバル市場魅力度分析 2025年から2035年

- 図10:地域別グローバル市場価値シェア(%)分析 2023年および2033年

- 図11:地域別グローバル市場前年比成長過程(%)分析 2025年から2035年

- 図12:地域別グローバル市場魅力度分析(2025~2035年)

- 図13:北米市場規模(百万米ドル)分析(2020~2024年)

- 図14:北米市場規模(百万米ドル)予測、2025年~2035年

- 図15:北米市場規模シェア、治療法別(2025年予測)

- 図16:北米市場規模シェア、流通チャネル別(2025年予測)

- 図17:北米市場規模シェア、国別(2025年予測)

- 図18:北米市場の魅力度分析(治療法別、2025年~2035年)

- 図19:北米市場の魅力度分析(流通チャネル別、2025年~2035年)

- 図20:北米市場の魅力度分析(国別、2025年~2035年)

- 図21:米国市場の価値割合分析(2024年)

- 図22:世界対米国の成長過程比較

- 図23:治療法別米国市場シェア分析(%)、2025年及び2035年

- 図24:流通チャネル別米国市場シェア分析(%)、2025年及び2035年

- 図25:カナダ市場価値割合分析、2024年

- 図26:世界対カナダ。成長過程比較

- 図27:治療法別カナダ市場シェア分析(%)、2025年及び2035年

- 図28:流通チャネル別カナダ市場シェア分析(%)、2025年及び2035年

- 図29:中南米市場価値(百万米ドル)分析、2020年から2024年

- 図30:中南米市場規模(百万米ドル)予測、2025年~2035年

- 図31:中南米市場規模シェア、治療法別(2025年予測)

- 図32:中南米市場規模シェア、流通チャネル別(2025年予測)

- 図33:中南米市場規模シェア、国別(2025年予測)

- 図34:治療法別中南米市場魅力度分析(2025~2035年)

- 図35:流通チャネル別中南米市場魅力度分析(2025~2035年)

- 図36:国別中南米市場魅力度分析(2025~2035年)

- 図37:メキシコ市場価値割合分析(2024年)

- 図38:世界対メキシコ成長過程比較

- 図39:治療法別メキシコ市場シェア分析(%)、2025年及び2035年

- 図40:流通チャネル別メキシコ市場シェア分析(%)、2025年及び2035年

- 図41:ブラジル市場価値割合分析、2024年

- 図42:世界対ブラジル成長比較

- 図43:ブラジル市場シェア分析(%)治療法別、2025年及び2035年

- 図44:ブラジル市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図45:アルゼンチン市場価値割合分析、2024年

- 図46:世界対アルゼンチン成長比較

- 図47:アルゼンチン市場シェア分析(%)治療法別、2025年及び2035年

- 図48:アルゼンチン市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図49:ヨーロッパ市場価値(百万米ドル)分析、2020年から2024年

- 図50:ヨーロッパ市場価値(百万米ドル)予測、2025年~2035年

- 図51:ヨーロッパ市場価値シェア、治療法別(2025年予測)

- 図52:ヨーロッパ市場価値シェア、流通チャネル別(2025年予測)

- 図53:ヨーロッパ市場価値シェア、国別(2025年予測)

- 図54:治療法別ヨーロッパ市場魅力度分析(2025~2035年)

- 図55:流通チャネル別ヨーロッパ市場魅力度分析(2025~2035年)

- 図56:国別ヨーロッパ市場魅力度分析(2025~2035年)

- 図57:英国市場価値割合分析(2024年)

- 図58:世界対英国の成長比較

- 図59:英国市場の市場シェア分析(%)治療法別、2025年及び2035年

- 図60:英国市場の市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図61:ドイツ市場価値割合分析、2024年

- 図62:世界対ドイツの成長比較

- 図63:治療法別ドイツ市場シェア分析(%)、2025年及び2035年

- 図64:流通チャネル別ドイツ市場シェア分析(%)、2025年及び2035年

- 図65:イタリア市場価値割合分析、2024年

- 図66:世界対イタリアの成長比較

- 図67:イタリア市場における治療法別シェア分析(%)、2025年及び2035年

- 図68:イタリア市場における流通チャネル別シェア分析(%)、2025年及び2035年

- 図69:フランス市場における市場価値割合分析、2024年

- 図70:世界対フランス成長比較

- 図71:治療法別フランス市場シェア分析(%)、2025年及び2035年

- 図72:流通チャネル別フランス市場シェア分析(%)、2025年及び2035年

- 図73:スペイン市場価値割合分析、2024年

- 図74:世界対スペインの成長比較

- 図75:スペイン市場の市場シェア分析(%)治療別、2025年及び2035年

- 図76:スペイン市場の市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図77:ロシア市場の市場価値割合分析、2024年

- 図78:世界対ロシアの成長比較

- 図79:ロシアにおける治療法別市場シェア分析(%)、2025年及び2035年

- 図80:ロシアにおける流通チャネル別市場シェア分析(%)、2025年及び2035年

- 図81:ベネルクスにおける市場価値割合分析、2024年

- 図82:グローバル対ベネルクスの成長比較

- 図83:治療法別ベネルクス市場シェア分析(%)、2025年及び2035年

- 図84:流通チャネル別ベネルクス市場シェア分析(%)、2025年及び2035年

- 図85:北欧市場価値割合分析、2024年

- 図86:グローバル対北欧成長比較

- 図87:治療法別北欧市場シェア分析(%)、2025年及び2035年

- 図88:流通チャネル別北欧市場シェア分析(%)、2025年及び2035年

- 図89:東アジア市場価値(百万米ドル)分析、2020年から2024年

- 図90:東アジア市場価値(百万米ドル)予測、2025年から2035年

- 図91:治療法別東アジア市場価値シェア(2025年予測)

- 図92:流通チャネル別東アジア市場価値シェア(2025年予測)

- 図93:国別東アジア市場価値シェア(2025年予測)

- 図94:東アジア市場の魅力度分析(治療法別、2025年~2035年)

- 図95:東アジア市場の魅力度分析(流通チャネル別、2025年~2035年)

- 図96:東アジア市場の魅力度分析(国別、2025年~2035年)

- 図97:中国市場価値割合分析(2024年)

- 図98:世界対中国の成長比較

- 図99:治療法別中国市場シェア分析(%)、2025年及び2035年

- 図100:流通チャネル別中国市場シェア分析(%)、2025年及び2035年

- 図101:日本市場価値割合分析、2024年

- 図102:世界と日本の成長比較

- 図103:治療法別日本市場シェア分析(2025年および2035年)

- 図104:流通チャネル別日本市場シェア分析(2025年および2035年)

- 図105:韓国市場価値割合分析(2024年)

- 図106:世界と韓国の成長過程比較

- 図107:韓国における治療法別市場分析(%)、2025年および2035年

- 図108:韓国における流通チャネル別市場分析(%)、2025年および2035年

- 図109:南アジア市場価値(百万米ドル)分析、2020年から2024年

- 図110:南アジア市場価値(百万米ドル)予測、2025年から2035年

- 図111:南アジア市場価値シェア、治療法別(2025年予測)

- 図112:南アジア市場価値シェア、流通チャネル別 (2025年予測)

- 図113:南アジア市場価値シェア(国別、2025年予測)

- 図114:南アジア市場魅力度分析(治療法別、2025年~2035年)

- 図115:南アジア市場魅力度分析(流通チャネル別、2025年~2035年)

- 図116:国別南アジア市場魅力度分析(2025~2035年)

- 図117:インド市場価値割合分析(2024年)

- 図118:世界対インド成長比較

- 図119:治療法別インド市場シェア分析(%)(2025年及び2035年)

- 図120:流通チャネル別インド市場シェア分析(%)、2025年及び2035年

- 図121:インドネシア市場価値割合分析、2024年

- 図122:グローバル対インドネシア成長比較

- 図123:治療法別インドネシア市場シェア分析(%)、2025年及び2035年

- 図124:流通チャネル別インドネシア市場シェア分析(%)、2025年及び2035年

- 図125:マレーシア市場価値割合分析、2024年

- 図126:グローバル対マレーシア成長比較

- 図127:治療法別マレーシア市場シェア分析(%)、2025年及び2035年

- 図128:マレーシア市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図129:タイ市場価値割合分析、2024年

- 図130:グローバル対タイ成長比較

- 図131:タイ市場シェア分析(%)治療法別、2025年及び2035年

- 図132:流通チャネル別タイ市場シェア分析(%)、2025年及び2035年

- 図133:オセアニア市場価値(百万米ドル)分析、2020年から2024年

- 図134:オセアニア市場価値(百万米ドル)予測、2025年から2035年

- 図135:オセアニア市場価値シェア(治療法別)(2025年予測)

- 図136:オセアニア市場価値シェア(流通チャネル別)(2025年予測)

- 図137:オセアニア市場価値シェア(国別)(2025年予測)

- 図138:オセアニア市場の魅力度分析(治療法別、2025~2035年)

- 図139:オセアニア市場の魅力度分析(流通チャネル別、2025~2035年)

- 図140:オセアニア市場の魅力度分析(国別、2025~2035年)

- 図141:オーストラリア市場価値割合分析(2024年)

- 図142:世界対オーストラリア成長過程比較

- 図143:オーストラリア市場シェア分析(%)治療法別(2025年及び2035年)

- 図144:オーストラリア市場シェア分析(%)流通チャネル別(2025年及び2035年)

- 図145:ニュージーランド市場価値割合分析、2024年

- 図146:グローバル対ニュージーランド成長比較

- 図147:治療法別ニュージーランド市場シェア分析(%)、2025年及び2035年

- 図148:流通チャネル別ニュージーランド市場シェア分析(%)、2025年及び2035年

- 図149:中東・アフリカ市場価値(百万米ドル)分析、2020年から2024年

- 図150:中東・アフリカ市場価値(百万米ドル)予測、2025年から2035年

- 図151:中東・アフリカ市場価値シェア、治療法別 (2025年予測)

- 図152:流通チャネル別中東・アフリカ市場価値シェア(2025年予測)

- 図153:国別中東・アフリカ市場価値シェア(2025年予測)

- 図154:治療法別中東・アフリカ市場魅力度分析(2025年~2035年)

- 図155:流通チャネル別中東・アフリカ市場魅力度分析(2025~2035年)

- 図156:国別中東・アフリカ市場魅力度分析(2025~2035年)

- 図157:GCC諸国市場価値割合分析(2024年)

- 図158:世界対GCC諸国成長過程比較

- 図159:GCC諸国市場シェア分析(%)治療法別、2025年及び2035年

- 図160:GCC諸国市場シェア分析(%)流通チャネル別、2025年及び2035年

- 図161:トルコ市場価値割合分析、2024年

- 図162:世界対トルコ成長過程比較

- 図163:治療法別トルコ市場シェア分析(%)、2025年及び2035年

- 図164:流通チャネル別トルコ市場シェア分析(%)、2025年及び2035年

- 図165:南アフリカ市場価値割合分析、2024年

- 図166:世界対南アフリカの成長過程比較

- 図167:治療法別南アフリカ市場シェア分析(%)、2025年及び2035年

- 図168:流通チャネル別南アフリカ市場シェア分析(%)、2025年及び2035年

- 図169:北アフリカ市場価値割合分析、2024年

- 図170:グローバル対北アフリカ成長過程比較

- 図171:北アフリカ市場シェア分析(%)治療法別、2025年及び2035年

- 図172:北アフリカ市場シェア分析(%)流通チャネル別、2025年及び2035年