❖本調査資料に関するお問い合わせはこちら❖

サーモン飼料市場予測と展望 2025年から2035年

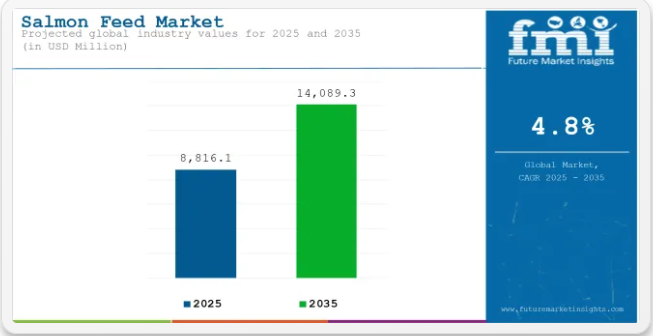

サーモン飼料市場は、2025年の88億米ドルから2035年までに141億米ドルに達し、2025年から2035年の間に4.8%のCAGRで拡大すると予測される。原料別では魚油が最も収益性の高いセグメントであり、2025年に38%のシェアを占める。一方、飼料タイプ別では育成用飼料が42%のシェアを占める。

成長は、特にアジア太平洋地域と北米の集約的養殖拠点における世界的な養殖業の絶え間ない拡大と、精密に調整された育成用飼料や魚油豊富なブレンドを重視する進化する栄養プロトコルによって推進されている。陸上循環式養殖システム(RAS)の導入拡大により、水質維持と飼料転換効率を両立する高性能飼料への需要が高まっています。さらに世界的な家畜栄養基準の厳格化が消費を後押ししています。

Future Market Insightsの分析によれば、ノルウェーは2035年まで世界のサーモン飼料販売の約25%を占め、引き続き収益性の高い市場となる見込み。一方、中国は陸上式循環式養殖システム(RAS)の容量拡大に伴い、2025年から2035年にかけて推定4.8%のCAGRで成長し、最も急速な拡大を記録すると予測される。

成長期飼料は、高消費量の育成段階で最適な体重増加効率をもたらすバランスの取れたタンパク質・エネルギープロファイルにより、2025年時点で約42%のシェアを維持する見込み。魚油強化配合飼料は、コスト効率に優れたオメガ3含有量と実証済みの嗜好性により、原料売上高で最大のシェアを獲得すると予測される。

主要投資セグメント別サーモン飼料市場

世界のサーモン飼料市場は、過去期間(2020~2024年)と予測期間(2025~2035年)に区分される。サーモン種別では大西洋サーモンと太平洋サーモンに、飼料種別ではスターター飼料、グロワー飼料、薬用飼料、その他特殊ブレンドに分類される。

原料タイプ別では、魚油、魚粉、トウモロコシ、その他(植物性・単細胞タンパク質を含む)に分類される。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン半島・バルト海地域、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカをカバーする。

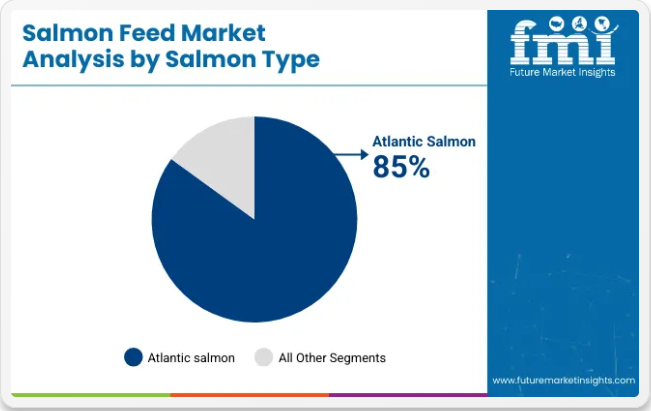

サーモン種別では、大西洋サーモンが2025年に飼料需要の約85%を占める見込み

FMIアナリストの推計によれば、2025年には大西洋サケが世界の飼料消費量の約85%を占める見込みであり、ノルウェー、チリ、スコットランド、カナダ東部における海面養殖での優位性を反映している。太平洋サケ種(主にギンザケとキングサーモン)は残りの15%を吸収し、生産はカナダ西部、アラスカ、および東アジアの特定RAS施設に集中する。

- 大西洋サケの飼料需要は、高級フィレへの世界的な需要の持続と、通年生産サイクルを可能にする積極的なRAS(再生水養殖システム)の拡張に支えられ、2035年まで年平均成長率(CAGR)約4.7%で成長すると予測されている。

- チリと日本のギンザケ養殖業者が、エコラベル基準を満たすために抗生物質不使用の高タンパク飼料へ転換しているため、太平洋サケの飼料需要は年平均成長率 5.2% と、やや速いペースで拡大すると予測されています。

- 配合の変遷:大西洋サーモンの飼料はフィレのオメガ3含有量を確保するため、魚油配合率18~20%が主流。一方太平洋サーモン飼料はコスト上昇抑制のため植物性タンパク質比率を高め(最大35%)、配合比率を変化させている。

- 新興ニッチ市場:スカンジナビアと米国太平洋岸北西部で実施中のベニザケ・カラフトマス向けRASパイロット事業が、淡水飼育期間短縮を目的とした超高エネルギー密度スターター飼料の研究開発を促進。この分野は専門サプライヤー向けにプレミアム価格帯の新たな機会創出が見込まれる。

飼料タイプ別では、2025年に養殖用飼料が42%の市場シェアで首位を維持

FMIアナリストは、育成用飼料が2025年も売上高の約42%を占め、最も売れる飼料タイプであり続けると予測している。その優位性は、中期の給餌期間が長いこと(育成期間の大半をカバー)、そしてタンパク質とエネルギーのバランスが取れたプロファイルにある。これは飼料転換効率を最大化し、急速なバイオマス増加を目指す集約的なケージ養殖や陸上RAS施設にとって極めて重要である。

- スターター飼料は約24%のシェアを占める。その高い栄養密度が初期生存率を向上させるが、育成段階が短いため生産量の潜在的可能性は限定的である。

- 薬用飼料は約8%のシェアを占め、その需要は特にチリやノルウェーなど、海虱(カイサ)や細菌感染の発生に対処している地域に集中している。

- 特殊・機能性ブレンド(プロバイオティクス強化、低汚染、有機認証)は合わせて26%を占め、2035年までに6.5%という最速のCAGR(年平均成長率)を記録すると予測されている。

EUと北米では、抗生物質不使用および植物性タンパク質強化配合飼料への需要が加速しており、研究開発パイプラインは新規機能性添加物や魚粉代替戦略へと再構築されつつある。

原料別では、魚油が2025年に38%の市場シェアで首位を維持

FMIアナリストは、魚油が飼料転換効率と高品質フィレを支える比類なきEPA・DHA含有プロファイルにより、2025年の世界的な配合費の約38%を占め、基幹原料としての地位を維持すると予測している。

- 魚粉は依然として原料総価値の約31%を占めるが、割当制限と持続可能性への懸念から、配合メーカーは部分的な代替を模索している。

- トウモロコシ由来およびその他の植物性タンパク質は、酵素前処理による消化性の向上と競争力のある価格設定により、合わせて約18%のシェアを占める。

- 新規タンパク質(昆虫ミール、単細胞バイオマス、藻類油)は現在約13%を占めるが、EU及び北欧のエコラベルでライフサイクルアセスメント(LCA)スコアが義務化される中、2035年までに最も高いCAGR(年平均成長率)を記録する見込みである。

- 藻類由来EPA/DHA濃縮物の採用加速は、魚油配合率低下によるオメガ3不足を補い、サプライヤーが海洋原料価格変動へのヘッジを図りつつ、小売業者の厳しい持続可能性スコアカードを満たすことを可能にしている。

主要国別サーモン飼料市場分析

ノルウェーサーモン飼料市場概況

ノルウェーのサケ飼料需要は、2025年から2035年にかけて3.8%のCAGRで拡大すると予測される。市場は成熟しているものの、大規模な沖合ケージ拡張、低排出養殖への強力な政府支援、精密給餌と循環型経済原料(昆虫ミール、単細胞タンパク質)の急速な採用が成長を牽引している。ノルウェーのサーモン飼料市場の主な動向は以下の通り:

- 海洋由来原料の不足を補うための昆虫ミール・藻類油配合の急速な普及

- デジタルツインとAI駆動給餌プラットフォームによる飼料要求率の改善

- 海虱対策が機能性ペレット・薬用ペレットの需要を牽引。

- 厳格な持続可能性規制が低リンレシピへの移行を加速。

- ティア1サプライヤー(Skretting、Cargill、Biomar)が市場を支配するが、より厳しいスコープ3排出目標に直面。

カナダサーモン飼料市場分析と成長

カナダのサーモン飼料市場は、2025年から2035年にかけて4.1%のCAGRで成長すると予測される。成長の中心はブリティッシュコロンビア州の海上ケージ養殖場とカナダ大西洋岸地域の陸上型RASプロジェクトであり、飼料購入者は抗生物質不使用および有機認証取得の配合を優先している。カナダにおけるサーモン飼料市場の主な動向は以下の通り:

- 大豆タンパク質濃縮物の代替として、ソラマメおよびキャノーラタンパク質への移行が進む。

- 有機認証および「非遺伝子組み換え」飼料ラインが、高級小売店でのシェアを拡大。

- 機能性添加物(プレバイオティクス/プロバイオティクス、免疫ブースター)が冬季潰瘍対策に貢献。

- 先住民所有の養殖事業が、トレーサビリティ強化のため地元産飼料を調達。

- 大西洋沿岸諸州における低炭素飼料工場への政府支援策。

中国サーモン飼料市場の見通し

中国のサーモン飼料販売は、北京・上海・広州近郊の都市型RAS施設が通年での新鮮サーモン供給を推進する動きを受け、2025年から2035年にかけて4.8%近いCAGRで最速の成長を記録する見込み。国内の配合飼料メーカーは中国産系統向けに飼料をローカライズし、地域特化型原料を調達。中国サーモン飼料市場の主要トレンド:

- コスト抑制のため発酵大豆・米タンパク濃縮物の高配合

- ストレス耐性向上のための漢方薬草エキス配合。

- RAS飼料技術革新を支援する政府「ブルーグレイン」政策助成金。

- 電子商取引の急成長による高オメガ3フィレ需要拡大と魚油配合率上昇。

- 外資系合弁企業の増加による精密給餌技術の移転加速。

チリサーモン飼料市場成長概況

世界第2位のサケ生産国であるチリは、2035年まで4%のCAGRで拡大する見込み。環境許可の上限により成長は抑制されるものの、パタゴニア海域の海上ケージ養殖とマガジャネス州のRASパイロット事業拡大が成長を支える。チリサケ飼料市場の主な動向は以下の通り:

- 海虱(カイサ)とSRS(サケ赤身症)対策により、薬用・機能性飼料のシェアが8%を維持。

- ASC/GlobalG.A.P.基準達成に向けた低魚粉・高植物性タンパク質飼料への移行

- 油脂保持性と水分安定性向上のための低温押出技術への投資

- 主要生産者(例:Mowi Chile、AquaChile)のカーボンニュートラル公約が再生可能エネルギー利用飼料工場の需要を牽引

- プエルトモント港湾の改良による原料輸入物流の効率化

米国サーモン飼料市場分析

米国サーモン飼料市場は、メイン州、フロリダ州、ウィスコンシン州における大規模陸上式RAS事業が「地元産」ブランディングを目標とする動きを背景に、2025年から2035年にかけて3.9%のCAGRで成長すると予測される。米国サーモン飼料市場の主な動向は以下の通り:

- 再循環システム向けに設計された低汚染・高密度ペレットの普及拡大

- プレミアム食品チェーン向けGMOフリー・持続可能性認証原料の需要。

- 穀物集散地への近接性を活かした太平洋岸北西部における飼料工場投資。

- 新規単細胞タンパク質の消化率試験における大学との共同研究。

- 水産加工廃棄物由来の循環型飼料原料導入を促進する連邦・州政府補助金。

サーモン飼料市場における主要プレイヤー・流通業者・供給業者の分析

世界のサーモン飼料市場は、垂直統合型養殖大手と専門飼料開発企業によって主導されている。Skretting(Nutreco傘下)、BioMar Group、CargillのEWOS部門といった主要プレイヤーがノルウェー、チリ、スコットランドにおける飼料生産の大半を占め、業界を支配している。これらの企業は先進的な研究開発基盤、独自配合技術、統合されたバリューチェーンを活用し優位性を維持している。

例えばSkrettingは、AI駆動の飼料最適化と魚の健康モニタリングシステムを活用し、サケ養殖における精密栄養管理の先駆的役割を継続している。Cargill EWOSは飼料転換率向上のため高消化性原料に注力し、BioMarは天然魚油に代わる藻類油ベースのオメガ3飼料の生産拡大を進めている。

サルモフード(チリ)、アラーアクア、リドリーアクアフィードなどの第二層企業は、地域や中規模生産者向けにサービスを提供している。これらの企業は、配合の柔軟性、現地調達原料、コスト効率の高いサプライチェーンで競争することが多く、特にベトナムやカナダの大西洋岸諸州などの新興養殖拠点で顕著である。

しかし、飼料配合の資本集約性、規制上の障壁(例:ASC、BAP認証)、様々な水質条件下でのペレット品質の安定性確保の必要性から、参入障壁は依然として高い。

業界再編が進み、大手飼料グループがニッチなバイオテック系スタートアップを買収し、プロバイオティクス、免疫増強剤、マイコトキシン吸着剤などの機能性飼料技術を強化している。とはいえ、有機認証飼料や昆虫タンパク質ベースの飼料などニッチ分野は依然として分散状態だ。これらの分野では、食品廃棄物や昆虫幼虫利用など循環型経済モデルを模索するスタートアップや研究基盤を持つベンチャーからの投資が集まっている。

サーモン飼料業界ニュース

- 水産飼料大手バイオマー・グループは2024年から2025年初頭にかけて、ノルウェーの飼料試験イノベーションセンター「LetSea」の100%買収を含む重要な動きを見せた。これによりサーモン飼料における研究主導型イノベーションの加速が期待される。この買収により、特に持続可能性と新規原料に焦点を当てた試験の迅速化と新飼料コンセプトの開発が可能となる。さらに、アイスランドでの水産飼料生産開始に向けた戦略的提携を締結し、同国で製造拠点を有する唯一の国際的な水産飼料メーカーとなった。同社は全セグメントで売上高と販売量の増加を報告しており、2025年第1四半期のサーモン飼料販売量は前年比7%増加した。ただし、市場動向の影響で利益は減少した。

- 2024年6月、カーギルはグローバル再編戦略の一環としてベトナムにおける水産飼料事業からの撤退を発表。2つの飼料工場と技術センターを閉鎖した。この動きは、2024年12月にグローバル従業員の約5%を削減するなど、優先事項の再調整と業績不振への対応を目的とした全社的な取り組みに続くものである。カーギルの決定は、他の優先市場や種への注力シフトと、ベトナム養殖業界における競争上の課題を反映している。

- サーモン飼料市場のもう一つの主要プレイヤーであるスレッティングは、2024年にアジア初の専用ライフスタート生産ラインを開設し、中国市場へのコミットメントを強化した。この拡張は、中国におけるサーモンやその他の主要養殖種向け高品質スターター飼料の需要拡大をターゲットとしている。同社はさらに5種類の新規孵化場用飼料を発売し、稚魚の健康状態や疾病抵抗性といった課題への対応を図るとともに、急速に発展する同地域の養殖業界におけるリーダーとしての地位を確立している。

サーモン飼料市場レポートで調査した主要セグメント

サーモン種類別:

種類別では、大西洋サーモンと太平洋サーモンに分類される。

飼料タイプ別:

飼料タイプ別では、スターター飼料、グロワー飼料、薬用飼料、その他に分類される。

原料タイプ別:

主要原料タイプは、魚油、魚粉、トウモロコシ、その他である。

地域別:

業界分析は、北米、ラテンアメリカ、欧州、中東・アフリカ、東アジア、南アジア、オセアニアの主要国で実施された。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. サーモン種別

- 6.2. 飼料種別

- 6.3. 原料種別

- 6.4. 地域別

- 7. サーモン種類別による世界市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. アトランティックサーモン

- 7.2. パシフィックサーモン

- 8. 飼料種類別による世界市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. スターター飼料

- 8.2. グロワー飼料

- 8.3. 薬用飼料

- 8.4. その他

- 9. 原料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 魚油

- 9.2. 魚粉

- 9.3. トウモロコシ

- 9.4. その他

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. 中南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. バルカン半島・バルト諸国

- 10.6. ロシア・ベラルーシ

- 10.7. 中央アジア

- 10.8. 東アジア

- 10.9. 南アジア・太平洋地域

- 10.10. 中東・アフリカ

- 11. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 12. 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 13. 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 14. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. バルカン半島およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. ロシアおよびベラルーシにおける2020年から2024年までの販売分析、および2025年から2035年までの主要セグメントおよび国別予測

- 17.中央アジアにおける2020年から2024年までの販売分析、および2025年から2035年までの主要セグメントおよび国別予測

- 18. 東アジアにおける販売分析 2020年から2024年、および主要セグメントおよび国別の予測 2025年から2035年

- 19.南アジアおよび太平洋地域における販売分析 2020年から2024年、および主要セグメントおよび国別の予測 2025年から2035年

- 20. 中東・アフリカ地域における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 21. 30カ国におけるサーモン種別、飼料種別、原料種別別の売上予測(2025年~2035年)

- 22. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 23. 企業プロファイル

-

- 23.1. Cargill

- 23.2. Skretting

- 23.3. Biomar

- 23.4. Nutreco

- 23.5. Mowi

- 23.6. Aller Aqua

- 23.7. Ewos

- 23.8. Ridley Corporation

- 23.9. Yadong Group

- 23.10. Tongwei Group

- 23.11. Grobest Group

- 23.12. Guangdong Haid Group

- 23.13. Shandong Longda

- 23.14. Shandong Homey Aquatic

- 23.15. Shandong Fengmaole

- 23.16. Others

-