❖本調査資料に関するお問い合わせはこちら❖

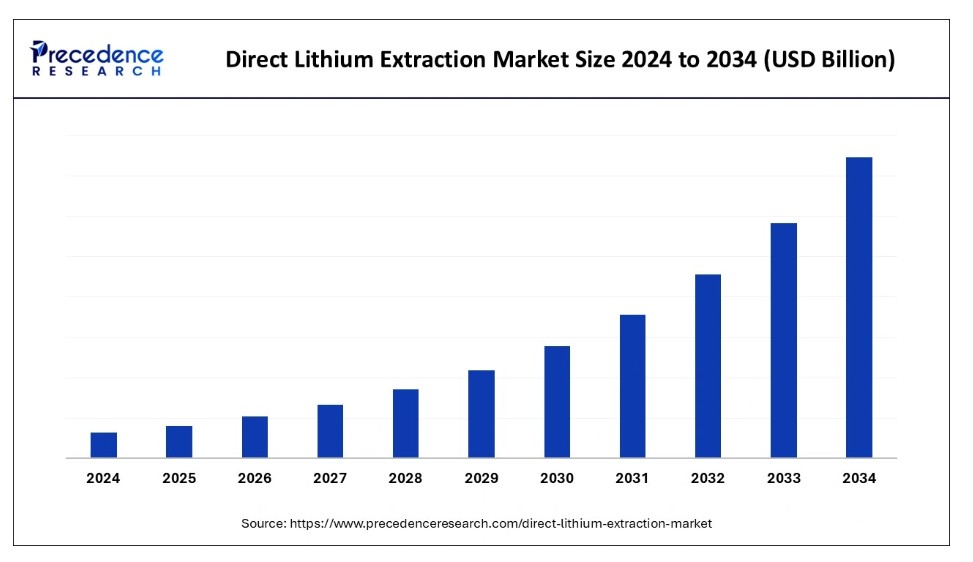

世界の直接リチウム抽出市場は、予測期間中に堅調なCAGRで成長すると見込まれている。リチウムイオン電池の需要が、世界の直接リチウム抽出市場の主要な推進要因である。エネルギー貯蔵ソリューションへの需要の高まりが、市場成長において重要な役割を果たしている。さらに、政府および規制当局による取り組みの増加が、予測期間中の市場拡大を促進すると予想される。

直接リチウム抽出市場の主なポイント

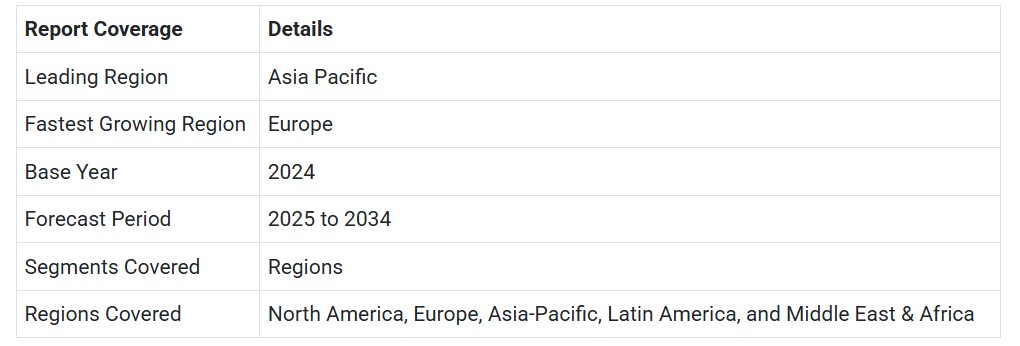

- 2024年、アジア太平洋地域が市場で大きなシェアを占めた

- 欧州は予測期間中に大幅な成長が見込まれる

リチウム採掘におけるAIの利点

人工知能(AI)は、技術の進歩と効率向上を図る直接リチウム抽出市場の成長において重要な役割を担っている。リチウム需要の増加に伴い、イオン交換、溶媒抽出、吸収法を含む直接リチウム抽出手法は、効率性向上、回収率改善、持続可能性の観点から発展が予測される。AIは研究開発への統合により、速度と持続可能性の要件を満たす手法を実現している。さらにAIアルゴリズムは、労働力の最小化と予知保全の提供により生産コストを削減する。AIを活用した予知保全、リアルタイム監視、データ分析、自動品質管理、プロセス最適化により、エネルギー・水消費量の削減、効率性・リチウム回収率の向上、複雑性の低減、カーボンフットプリントの縮小、そして直接リチウム抽出法の費用対効果向上が実現される。AI統合は生産能力向上だけでなく、サプライチェーン最適化も促進する。最先端AI技術の統合は、今後数年間で市場に劇的な変革をもたらすと予想される。

市場概要

直接リチウム抽出は、化学的または物理的方法を用いて塩水からリチウムを抽出する、より迅速かつ効率的なプロセスである。電気自動車、エネルギー貯蔵ソリューション、電子機器の普及拡大がリチウムイオン電池の需要を牽引している。さらに、世界各国の政府および規制枠組みは、地球規模の炭素排出量削減に注力しており、電気自動車の開発・導入を強力に支援している。これは直接リチウム抽出技術の成長に直接的な影響を与える。従来のリチウム抽出技術では数か月を要するため、わずか数時間から数日でリチウムを抽出可能な直接リチウム抽出技術の開発が不可欠でした。再生可能エネルギーと低炭素排出の急増は、世界の直接リチウム抽出市場に将来の可能性をもたらすと予測されています。

直接リチウム抽出市場の成長要因

- エネルギー貯蔵需要の増加:エネルギー貯蔵の必要性が高まることでリチウム需要が牽引され、直接リチウム抽出市場の拡大につながっています。

- 電気自動車の普及拡大:電気自動車の普及率は急速かつ持続的に増加しており、リチウムイオン電池への主要な需要を生み出している。これが市場の成長を牽引している。

- 電子機器の利用拡大:電子機器の急速な普及はリチウムイオン電池への主要な需要を促進し、さらに市場成長を加速させている。

- 環境規制: 厳格な環境規制により、リチウム生産者はエネルギー・水消費量の削減や温室効果ガス排出量の低減を通じて持続可能性目標を達成する基準が設定され、より多くの企業が直接リチウム抽出技術の開発に投資するようになっている。

- 持続可能性への関心: 直接リチウム抽出技術は、カーボンフットプリントと環境負荷を低減できることから人気を集めている。

- 政府主導の施策:クリーンエネルギーソリューションの活用促進と事業投資に対する政府の支援強化が、市場の成功に向けた道筋を拓いている。

- 先進技術の採用:先進技術へのアクセスにより、効率的で持続可能なリチウム開発が可能となっている。塩水源からのリチウム抽出生産量の増加が市場で顕在化している。

- 新興市場:主要プレイヤーが北米などの新興市場向けリチウム供給に注力する動きが加速し、世界市場で急成長が見込まれる。

市場動向

推進要因

技術進歩

電気自動車の普及拡大に伴い、リチウムイオン電池の需要が頂点に達している。電気自動車、再生可能エネルギー貯蔵、電子機器におけるリチウムイオン電池の需要増加が、持続可能で高速かつ効率的な直接リチウム抽出技術の開発急増を牽引している。こうした用途の拡大は、抽出速度の向上と高純度リチウム抽出プロセスの必要性を高めている。膜抽出、吸着剤抽出、溶媒抽出などの抽出技術が市場で主流となっている。

さらに、アルミニウム系吸着剤を用いてリチウムと水を捕捉し塩化リチウムなどのリチウム塩を放出する吸収式DLE、マンガンまたはチタン系吸着剤を用い塩酸などの酸洗浄によりリチウムを捕捉・塩化リチウムや硫酸リチウムを放出するイオン交換式DLEといった最新技術も、リチウム貯蔵・効率・コスト効率を急速に変革している。直接リチウム抽出技術の開発は、従来技術の課題を克服し、抽出をわずか数時間から数日で達成することを可能にしている。拡張性、費用対効果、環境負荷の低さを備えた新規直接リチウム抽出技術の開発進展が市場拡大を牽引している。

- 例えば2024年7月、電気自動車用リチウム電池の生産量を4週間以内に年間約5,000トン規模へ拡大する目標を掲げ、ヒューストン拠点のリチウム加工企業であるInternational Battery Metals (IBAT)は、 ヒューストン拠点のリチウム加工企業である国際電池金属(IBAT)は、自社開発の新規リチウムろ過技術を発表した。同社は、マグネシウム生産企業USマグネシウムが管理するユタ州のサイトで直接リチウム抽出(DLE)技術を活用することで、手頃な価格でより迅速な金属供給が可能になると主張している。同社のDLE手法では使用水の98%以上を再利用しており、従来のリチウム抽出が水を大量に消費する点から見て重要な意義を持つ。

制約要因

高コスト

リチウム抽出需要の増加とコスト効率の均衡化は、直接リチウム抽出市場の主要課題である。インフラや設備を含むDLE技術の開発・導入に必要な投資額は極めて高く、これが直接リチウム抽出技術の生産量と普及率を阻害する可能性が大きい。さらに、エネルギー消費を維持するための経費がメーカーにとって課題となっている。加えて、膜分離、溶媒抽出、吸着剤ベースの抽出における複雑性のリスクがさらなる経費増を招く。また、カリウム、カルシウム、マグネシウムを含む金属の高コストが、生産全体の経費を押し上げている。しかし、直接リチウム抽出の資本化と投資拡大に対する政府の関心の高まりは、メーカーがこうした制約を克服する助けとなり得る。

機会

持続可能な直接リチウム抽出技術への関心の高まり

過去数年間で、直接リチウム抽出による環境影響への懸念が高まったことが、持続可能なDLE技術の開発に向けた製造業者の急増を牽引している。水とエネルギー消費を削減することで環境影響を低減する持続可能な抽出技術への需要が、この急増の主な要因である。電気自動車や電子機器の普及拡大は、持続可能なリチウムへの需要を高め、温室効果ガス排出量と炭素排出量を削減する必要性に応える環境規制基準の強化を促し、企業が持続可能な代替技術の開発を推進している。

さらに、政府による同分野への投資が市場動向の改善に寄与している。塩水源からのDLE技術開発が市場で台頭している。持続可能なリチウム生産とDLE技術を促進するための企業による研究開発投資と協業の拡大は、今後数年間の市場に大きな可能性を秘めている。

- 例えば2024年9月、SLBはネバダ州クレイトンバレーにおいて、大規模持続可能なリチウム生産ソリューションを確立した。同州は直接リチウム抽出(DLE)、濃縮、変換技術を統合しリチウムを持続的に生産する計画を示した。この96%のリチウム操業は塩水源を利用して行われている。

新興企業間の連携強化

企業間連携の拡大は、直接リチウム抽出市場に大きな成長機会をもたらしている。こうした連携は経済的効果をもたらすだけでなく、直接リチウム抽出の実装や手法の複雑性を克服する上でも有益である。さらに、専門知識や知見の共有も可能にする。企業連携は経費削減と効率向上にも寄与し、技術導入をより容易かつ手頃な価格で行うことを可能にする。企業間連携は研究開発投資の拡大や革新的技術の開発主導にも寄与する。新興市場へのアクセス拡大と認知度向上の必要性から、予測期間における市場潜在力において連携が重要な役割を果たす可能性が高い。

アジアは直接リチウム抽出市場を支配するか?

アジア太平洋地域は、電気自動車とエネルギー資源の急速な普及により、直接リチウム抽出市場で大きなシェアを占めた。この成長はリチウムイオン電池の需要増加に起因する。アジア各国政府はリチウム埋蔵量を効率的に管理するための資源配分への注力と施策により、市場成長に大きく貢献している。さらに、アジアに拠点を置く主要企業は研究開発投資を拡大し、地域市場の活性化を牽引している。

中国、インド、日本などの国々がアジアの直接リチウム抽出市場で顕著なシェアを占めている。中国は最先端抽出技術の採用により市場をリードしている。廃電池製造産業や政府主導の施策、インフラ開発への投資が市場をさらに活性化させている。生産能力が上昇する中、中国は今後数年間で市場全体の様相を一変させると予想される。

- 例えば2024年10月、モナシュ大学とクイーンズランド大学の研究者らは、砂漠などの極限環境からの直接リチウム抽出を可能にする革新的な研究を発表した。この手法はEDTA補助型緩速ナノろ過(EALNF)と呼ばれ、従来法に比べ迅速かつ持続可能である。

- 2024年8月には、モナシュ大学のスピンオフ企業エレクトラリス社が、水や化学薬品を使用せず、少ないエネルギーで電池級水酸化リチウムを生成する直接リチウム抽出・精製(DLE-R)技術を開発した。

ゼロエミッションへの地域的焦点:欧州諸国で堅調な成長が見込まれる

欧州は、持続可能なエネルギーソリューション、輸送の電動化、リチウムイオン電池に対する地域需要の高まりから、世界の直接リチウム抽出市場において顕著な成長地域と位置付けられている。環境に優しい直接リチウム抽出プロセスは欧州で極めて高い人気を獲得している。欧州における中・下流のリチウムイオン電池生産拡大が、同地域での直接リチウム抽出法への需要増加を牽引している。さらに、リチウムプロジェクトへの政府・企業投資の増加が地域市場の成長を加速させている。

- 例えば2024年6月、LevertonHELMは欧州の電動化推進を目的として、純度99.5%超の環境に優しい炭酸リチウム開発のためEnBWと提携した。

ドイツは強力な研究開発セクターと政府支援を背景に地域市場を牽引している。リチウムイオン電池の生産・輸送においてドイツは極めて重要な役割を担う。さらに、同国の炭素排出削減への注力と取り組みが市場拡大を後押ししている。欧州企業による持続可能なソリューション開発とイノベーションへの継続的取り組みが、同地域における市場の着実な成長を支える主要因である。

- 2024年10月、ドイツのフラウンホーファー太陽エネルギーシステム研究所は、科学界および産業界と連携し、地熱水(地熱)からリチウムを抽出する持続可能で経済的かつ革新的な技術の開発と実証に取り組んだ。

直接リチウム抽出市場企業

- Lilac Solutions

- Jiuwu Hi-tech

- E3 LITHIUM

- Summit Nanotech

- SLB

- International Battery Metals Inc

- Energy Exploration Technologies (EnergyX)

- Standard Lithium

- GM Ventures

- EnergySource Minerals

- Xinjiang Tailixin Mining

- Rio Tinto

主要企業の発表

1. 2023年4月、エナジーエックスのティーグ・イーガンCEOはGMベンチャーズとの提携について言及:

「北米におけるリチウムの深刻な不足は、同地域でのEV生産拡大における大きな課題です。この提携は米国におけるリチウム供給源の開拓に貢献し、EV産業拡大に向けた重要な一歩となります。当社はGMの投資を歓迎し、EnergyXを世界最大のリチウム企業とするという目標達成に向け、『創業時のような姿勢』を維持することを約束します」

最近の動向

- 2023年4月、GMベンチャーズはエネルギー探査技術会社との戦略的合意に基づき、EnergyXのリチウム抽出・精製技術開発に向け、5000万ドルのシリーズB資金調達を主導。この提携は、GMの急速に拡大するEV生産における効率性と持続可能性を向上させるEnergyXの革新的プロセスを活用し、北米におけるEVバッテリー向けリチウム供給量の増加を目指す。

- 2024年11月、バルカン社はライン川流域事業において、吸着直接リチウム抽出法(A-DLE)を採用し、地熱熱を利用して塩水鉱床からリチウムを抽出する水酸化リチウムの生産を開始した。

- 2024年12月、スタンダード・リチウム社とエクイノール社の合弁企業であるSWAリチウムは、コック・テクノロジー・ソリューションズと協力し、南西アーカンソー(SWA)プロジェクトのエンジニアリング設計を検証するため、パイロット規模の直接リチウム抽出施設の設計・建設・試運転・操業を成功裏に完了した。

レポート対象セグメント

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が直接リチウム抽出市場に与える影響

5.1. COVID-19の状況:直接リチウム抽出産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル直接リチウム抽出市場、地域別推定値およびトレンド予測

8.1. 北米

8.1.1. 市場収益と予測

8.1.2. 米国

8.1.2.1. 市場収益と予測

8.1.3. 北米その他

8.1.3.1. 市場収益と予測

8.2. 欧州

8.2.1. 市場収益と予測

8.2.2. 英国

8.2.2.1. 市場収益と予測

8.2.3. ドイツ

8.2.3.1. 市場収益と予測

8.2.4. フランス

8.2.4.1. 市場収益と予測

8.2.5. その他の欧州

8.2.5.1. 市場収益と予測

8.3. アジア太平洋地域

8.3.1. 市場収益と予測

8.3.2. インド

8.3.2.1. 市場収益と予測

8.3.3. 中国

8.3.3.1. 市場収益と予測

8.3.4. 日本

8.3.4.1. 市場収益と予測

8.3.5. アジア太平洋地域その他

8.3.5.1. 市場収益と予測

8.4. 中東・アフリカ

8.4.1. 市場収益と予測

8.4.2. GCC

8.4.2.1. 市場収益と予測

8.4.3. 北アフリカ

8.4.3.1. 市場収益と予測

8.4.4. 南アフリカ

8.4.4.1. 市場収益と予測

8.4.5. その他のMEA

8.4.5.1. 市場収益と予測

8.5. ラテンアメリカ

8.5.1. 市場収益と予測

8.5.2. ブラジル

8.5.2.1. 市場収益と予測

8.5.3. ラテンアメリカその他

8.5.3.1. 市場収益と予測

第9章 企業プロファイル

9.1. Lilac Solutions

9.1.1. 会社概要

9.1.2. 製品提供

9.1.3. 財務実績

9.1.4. 最近の取り組み

9.2. Jiuwu Hi-tech

9.2.1. 会社概要

9.2.2. 製品提供

9.2.3. 財務実績

9.2.4. 最近の取り組み

9.3. E3 LITHIUM

9.3.1. 会社概要

9.3.2. 製品ラインアップ

9.3.3. 財務実績

9.3.4. 最近の取り組み

9.4. サミットナノテック

9.4.1. 会社概要

9.4.2. 製品ラインアップ

9.4.3. 財務実績

9.4.4. 最近の取り組み

9.5. SLB

9.5.1. 会社概要

9.5.2. 製品ラインアップ

9.5.3. 財務実績

9.5.4. 最近の取り組み

9.6. インターナショナル・バッテリー・メタルズ社

9.6.1. 会社概要

9.6.2. 製品ラインアップ

9.6.3. 財務実績

9.6.4. 最近の取り組み

9.7. エナジー・エクスプロレーション・テクノロジーズ(エナジーX)

9.7.1. 会社概要

9.7.2. 製品ラインアップ

9.7.3. 財務実績

9.7.4. 最近の取り組み

9.8. スタンダード・リチウム

9.8.1. 会社概要

9.8.2. 製品ラインアップ

9.8.3. 財務実績

9.8.4. 最近の取り組み

9.8. GMベンチャーズ

9.8.1. 会社概要

9.8.2. 製品ラインアップ

9.8.3. 財務実績

9.8.4. 最近の取り組み

9.9. エネルギーソース・ミネラルズ

9.9.1. 会社概要

9.9.2. 製品ラインアップ

9.9.3. 財務実績

9.9.4. 最近の取り組み

9.10. 新疆泰利鑫鉱業

9.10.1. 会社概要

9.10.2. 製品ラインアップ

9.10.3. 財務実績

9.10.4. 最近の取り組み

第10章. 研究方法論

10.1. 一次調査

10.2. 二次調査

10.3. 前提条件

第11章. 付録

11.1. 当社について

11.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖