❖本調査資料に関するお問い合わせはこちら❖

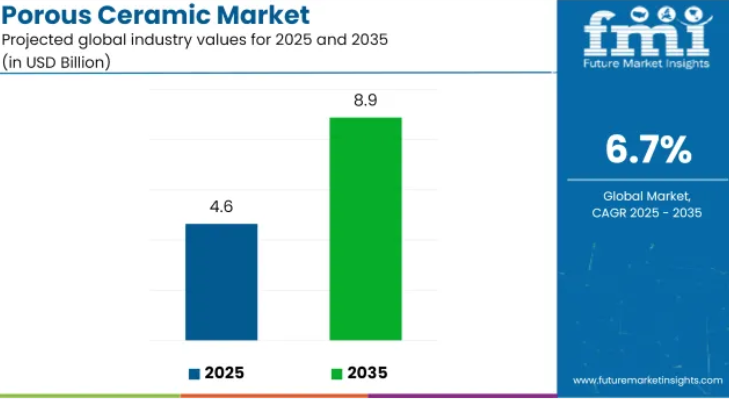

世界の多孔質セラミック市場は、2025年に46億4,000万米ドル規模に達すると予測されており、2035年までに88億8,000万米ドルに達すると見込まれています。予測期間中は年平均成長率(CAGR)6.7%で拡大する見込みです。

この成長は、高温安定性、耐薬品性、生体適合性が求められるろ過、医療、半導体用途における使用量の増加によって牽引されています。

2024年には、電子および医療分野において安定した需要が確認されました。燃料電池システム、チップ製造、および埋め込み型生体医療機器における多孔質セラミックの使用が、北米アメリカおよびヨーロッパにおける需要拡大を支えました。

半導体分野では、高純度プロセスにおける寸法安定性と非汚染特性から、アルミナおよびシリコンを主成分とするろ過材および窯用備品が採用されました。生体適合性に優れ、不活性な特性を持つセラミックベースのインプラント材料も、整形外科や歯科分野での応用により注目を集めました。

中国とインドは、インフラ投資と環境規制に支えられ、世界需要の大きな割合を占めました。排出基準の厳格化や淡水回収義務化に対応し、都市・産業用水処理プロジェクトにおけるセラミック膜の使用が増加。廃水リサイクルや海水淡水化における政府主導の取り組みが、地域成長に寄与しました。

産業では、特に焼結アルミナや炭化ケイ素において材料供給の制約が生じました。これらの不足はコスト構造に影響を与え、高仕様部品の納期を延長させました。サプライチェーンの混乱と原材料価格の変動により、生産者は地域調達戦略や代替材料組成の検討を迫られました。

積層造形技術の統合は、市場動向に大きな影響を与えると予測されます。3Dプリントによる細孔径・構造形状・材料配合のカスタマイズ能力は、生産の柔軟性向上と材料廃棄の最小化が期待されます。航空宇宙分野では、過酷な運用環境下における断熱材・音響減衰材・触媒担体などとして、軽量多孔質セラミック構造体の評価が進められています。

環境に配慮した生産方法への移行が進んでいます。ライフサイクル全体での環境負荷低減に向け、リサイクル可能なセラミックマトリクスや低排出焼結技術の研究が推進されています。エネルギー、医療、環境分野における規制基準の進化に伴い、多孔質セラミックは性能重視かつ持続可能性志向の設計目標を支援する特性から、より広範な受容が期待されます。

主要投資分野別多孔質セラミック市場分析

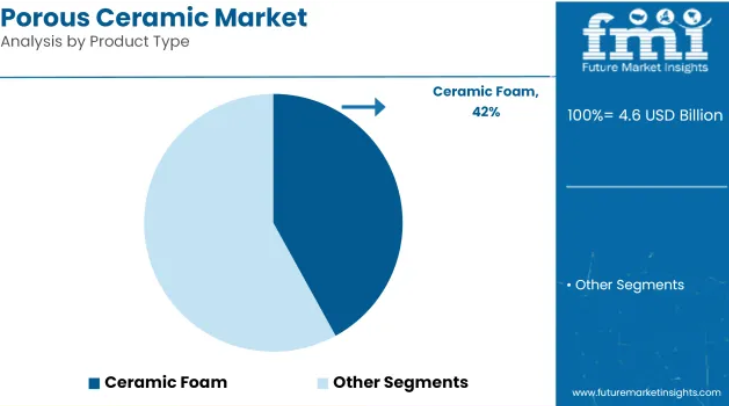

産業分野全体において、ろ過および断熱用途でのセラミックフォームの使用増加が見込まれます

セラミックフォーム分野は、2025年に世界の多孔質セラミック市場シェアの約42%を占めると予測され、2035年まで年平均成長率(CAGR)6.8%で成長すると見込まれています。高い多孔性、耐熱性、構造的完全性で知られるセラミックフォームは、金属鋳造、高温ガスろ過、断熱材として広く使用されています。

冶金、鋳造、化学処理などの産業では、不純物の除去、排出量の削減、プロセス効率の向上のためにセラミックフォームに依存しています。極端な温度下でも動作可能な耐久性のある化学的に不活性な材料に対する継続的な需要が、このセグメントの成長を支えると予想されます。

環境分野では、空気浄化システムや水浄化システムへの採用拡大により、用途の広がりが見込まれます。

環境分野は、2025年に世界の多孔質セラミック市場シェアの約36%を占めると推定され、2035年まで6.9%のCAGRで成長すると予測されています。多孔質セラミックは、廃水処理、大気汚染防止、触媒担体システムのろ過材として使用されています。

高い耐圧性、耐食性、および過酷な化学環境下での安定性を維持する能力により、都市および産業用処理施設に適しています。排出規制や水質基準が世界的に、特にヨーロッパや北米で強化される中、環境管理システムにおける多孔質セラミック部品の需要は着実に増加すると予想されます。

フューチャー・マーケット・インサイトは、多孔質セラミック業界に関する調査を実施し、様々なエンドユーザー、サプライヤー、製造業者との議論を通じて、業界に対する彼らの見解を理解しようと試みました。

回答者の65%以上が、高度なろ過システムへの需要拡大が産業成長を支える数少ない主要要因の一つであると主張しました。産業専門家は、水処理および廃水処理において、セラミック膜がポリマー系膜よりも優先的に採用されつつあると述べています。

多孔質セラミック産業における戦略的動向に関するFMI調査の知見

医療・バイオメディシン分野でのセラミック利用拡大も調査の主要な発見でした。業界関係者の約40%が、再生医療分野におけるセラミックベースのインプラントやスキャフォールドの応用増加を報告しています。関係者からは、積層造形技術の進歩がカスタマイズの向上と生産コスト削減に寄与し、セラミック医療部品の実用性を高めているとの指摘もありました。

調査では課題領域も特定され、サプライチェーンの制約と原材料価格が主要な懸念事項となりました。回答者の約55%が、アルミナと炭化ケイ素の価格変動が利益率の主な要因であると指摘しています。企業が持続可能な生産方法を模索する中、環境規制は今後セラミック生産にさらに影響を与える可能性があります。

国別分析

アメリカ合衆国

米国産業は、医療、電子、防衛産業における需要増加により、2025年から2035年にかけて6.9%の年平均成長率(CAGR)で成長し、世界平均をわずかに上回ると予測されています。同国の強力な研究開発体制、特に生体医療分野での応用が、セラミックベースのインプラントやスキャフォールドの使用を促進しています。

さらに、産業用ろ過に関する厳格なEPAガイドラインにより、廃水処理へのセラミック膜の応用が促進されています。これらのセラミックは、半導体産業向けの高性能チップ製造において重要な役割を果たしています。ただし、高騰するエネルギー価格とサプライチェーンリスクが生産コストに影響を与える可能性があります。燃料電池や高度なろ過技術などのクリーン技術に対する政府支援も、産業のさらなる成長を牽引する要因となるでしょう。

英国

英国の産業は、2025年から2035年にかけて6.5%の年平均成長率(CAGR)が見込まれています。義歯やインプラントにおける生体医用セラミックスの需要が成長の主要な牽引役となっています。ブレグジット後の政策、特に英国版REACH(UK REACH)は、製造業者のコストに比較的わずかな影響しか与えていませんが、国内サプライヤーが業界シェアを拡大する余地を提供しています。

環境分野における持続可能性への関心の高まりを受け、産業排出ガス制御やろ過用途でのセラミック膜の採用が増加しています。加えて、英国航空宇宙産業では、燃料効率に優れた軽量部品への多孔質セラミックの採用が進んでいます。業界には大きな潜在力がある一方、地政学的な不確実性によるサプライチェーンの問題が将来的な課題となる可能性があります。

フランス

フランスの産業は、医療機器、環境用途、防衛技術における採用拡大を牽引役として、2025年から2035年の間に6.4%の年平均成長率(CAGR)で成長する見込みです。フランス環境法に基づく厳格な排出規制は、産業がセラミックベースのろ過システムへ移行することを促進しています。また、耐熱材料研究への継続的な投資により、航空宇宙および原子力用途向け先端セラミックス分野でも重要な役割を担っています。

ANSM(フランス医薬品庁)の支援により医療分野が成長しており、インプラントや骨接合用インプラント向けセラミックの開発が加速しています。しかしながら、高い生産コストと海外原料への依存が成長に影響する可能性があります。ただし、持続可能な材料イノベーションに対する政府支援がこれらの課題を緩和するでしょう。

ドイツ

ドイツの産業は、堅調な製造業基盤と技術革新により、2025年から2035年にかけて6.8%の年平均成長率(CAGR)で拡大が見込まれます。DIN規格やEUのREACH規制に準拠した高品質基準により、ドイツは特に産業用ろ過や自動車産業向けセラミックスの主要輸出国の一つとなっています。また、同国が推進するグリーンエネルギーと水素燃料電池への取り組みにより、エネルギー貯蔵・変換技術における多孔質セラミックスの需要も増加しています。

さらに、BImSchG環境法は、よりクリーンで効率的なろ過システムの導入を産業に促しており、これにより業界が支援されています。確かに、景気後退や高エネルギー価格は産業に影響を与えていますが、ドイツがセラミックス製造における研究開発と自動化に多額の投資を行っていることから、予測期間中は業界の成長を維持するのに十分であると考えられます。

イタリア

イタリアのセラミックス産業は、2025年から2035年にかけて6.3%の年平均成長率(CAGR)が見込まれております。これは経済の不確実性とサプライチェーンへの依存度の高さから、世界平均をわずかに下回る水準です。建築業界は引き続き主要な牽引役であり、断熱材や防音材としてのセラミックス用途が増加しております。イタリアの自動車産業は、同国経済の重要な分野として、電気自動車向け軽量部品に先進セラミックスを組み込んでいます。

さらに、EUの持続可能性政策は、排出ガス制御手段としてセラミックろ過システムの利用を産業に促しています。医療産業も成長しており、CEマークを取得したセラミックスが整形外科や歯科インプラントに活用されています。ただし、原材料価格の変動や厳しい環境規制は、メーカーにとって課題となり得ます。

韓国

韓国の産業は、強力な電子・半導体セクターを背景に、2025年から2035年にかけて7.1%の年平均成長率(CAGR)で成長し、世界平均を上回ると予測されます。同国のK-REACH規制は、産業用ハイテクセラミック材料への投資を促進しています。韓国の医療業界も、整形外科用インプラントや再生医療向けにこれらのセラミックを急速に採用しています。

さらに、韓国政府の水素経済推進策は、セラミックベースの燃料電池技術の研究を促進しています。原材料輸入への依存度が高いものの、セラミック3Dプリンティングやナノセラミック技術への投資により、韓国は世界産業における重要なプレイヤーとしての地位を確立しつつあります。

日本

日本の産業は、世界的な動向に追随し、2025年から2035年にかけて6.7%の年平均成長率(CAGR)で成長が見込まれています。日本のJIS規格は高品質と高精度を保証しており、高性能工業用セラミックス分野で世界をリードしています。医療用セラミックスに対するPMDA(医薬品医療機器等法)の承認により、歯科および整形外科分野における多孔質材料の広範な利用が進んでいます。

省エネルギー型ろ過システムも日本の重点分野であり、セラミック膜技術への多額の投資が行われています。自動車および航空宇宙分野では、軽量化による燃費効率と耐久性の向上が図られています。国内需要は高齢化と経済停滞により鈍化する可能性がありますが、東南アジアおよびヨーロッパへの輸出が全体的な成長を牽引すると予測されています。

中国

2025年から2035年にかけて、中国は主要産業の中で最も高い成長率を示すと予測されており、年平均成長率(CAGR)は7.3%に達します。「中国製造2025」計画は、産業用・医療用セラミックスなどの先端材料への大規模投資を促進しています。CCC認証は製品の品質と安全性を保証する一方、医療用セラミックスに対する国家薬品監督管理局(NMPA)の厳格な規制は、企業の製品革新を促しています。

中国の急速な都市化と水不足問題により、廃水処理用セラミックろ過膜の需要が増加しています。同国はこれらのセラミック原料の主要供給国でもあり、競合他社に対してコスト面で優位性を有しています。しかしながら、環境規制や貿易障壁が将来の生産規模拡大に影響を与える可能性があります。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、2025年から2035年にかけて年平均成長率(CAGR)6.2%で拡大すると予測されています。これは産業基盤が比較的小さいため、世界平均をやや以下となる数値です。しかしながら、飲料水システム向けのAS/NZS 4020規格の支援を受けて、水ろ過分野での応用が強力な成長ドライバーとなっています。

治療用医薬品管理局(TGA)規制への厳格な順守により、歯科インプラントや整形外科用機器における生体医用セラミックスの展望が開かれております。国内生産量が最小限であるにもかかわらず、中国、日本、米国からのセラミックス輸入増加が需要を支えていることが実証されております。セラミック材料を用いた燃料電池など、クリーン技術に対する政府の優遇措置も導入を後押ししております。

インド

急速な工業化とインフラ整備の進展により、インドの産業は2025年から2035年にかけて年平均成長率7.0%で拡大が見込まれます。BIS認証による品質基準の維持と、CDSCO承認プロセスが医療用セラミックスの需要を牽引しています。汚染問題への懸念の高まりを背景に、水処理・空気浄化産業が成長の主要分野として拡大しています。

さらに、自動車業界では軽量かつ耐熱性に優れた材料としてこれらのセラミックスが活用されています。インド政府の「メイク・イン・インディア」政策も、セラミックス生産分野への外国投資を誘致しています。ただし、原材料価格の変動やエネルギーコストは長期的な課題となり得ます。

競争環境の見通し

- 2024年2月1日、セラミックテック社は高熱伝導性と機械的強度を要するパワーエレクトロニクス用途向けに設計された新規窒化ケイ素(Si₃N₄)セラミック基板「Sinalit®」を発表いたしました。明示的に多孔質ではありませんが、本製品は電気自動車や産業用インバーターなど、軽量性と放熱性が不可欠な高性能セラミックソリューションに貢献いたします。

- 2024年2月6日付サウスチャイナ・モーニング・ポスト紙によりますと、中国の科学者らが極限の温度と応力に耐える新型多孔質セラミック材料を開発し、将来の極超音速機への応用が可能となったと報じられました。このセラミックは独自の微細構造により、高温環境下での熱保護と高速時の強度維持を両立させており、航空宇宙防衛分野や次世代輸送機器への応用が期待されます。

企業

- Saint‑Gobain S.A.

- Porvair Plc

- Morgan Advanced Materials

- CeramTec GmbH

- CoorsTek Inc.

- MS Ceramic

- Cerapotta

主要セグメント

製品種類別:

当産業は、セラミックハニカム、セラミックフォーム、セラミック膜、その他に区分されます。

最終用途別:

化学、石油・ガス、環境、その他に区分されます。

地域別:

当産業は、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東アフリカ(MEA)に分散しています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- セラミックフォーム

- セラミックハニカム

- セラミック膜

- その他

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 化学

- 石油・ガス

- 環境

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- サンゴバンS.A

- ポルベアー社

- 3M社

- ジョンズ・マンビル

- コーニング・インコーポレイテッド

- 京セラ株式会社

- クアーズテック社

- モーガン・アドバンスト・マテリアルズ

- セラミックテック社

- IPSセラミックス社

- ベスビウス社

- アプライド・セラミックス社

- 日立化成株式会社

- モーガン・アドバンスト・マテリアルズ

- エラン・技術

- ノリタケカンパニーリミテド

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:製品の種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品種類別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表5:エンドユーザー産業別グローバル市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表6:エンドユーザー産業別グローバル市場規模(単位:台)予測(2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:北米市場規模(台数)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表10:北米市場規模(単位数)製品種類別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)エンドユーザー産業別予測、2020年から2035年

- 表12:北米市場規模(単位数)エンドユーザー産業別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(台数)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(単位数)予測(製品種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(エンドユーザー産業別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(単位数)予測(エンドユーザー産業別、2020年から2035年)

- 表19:ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:ヨーロッパ市場規模(単位)予測(国別、2020年から2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表22:ヨーロッパ市場規模(単位数)製品種類別予測、2020年から2035年

- 表23:ヨーロッパ市場規模(百万米ドル)エンドユーザー産業種類別予測、2020年から2035年

- 表24:ヨーロッパ市場規模(単位数)エンドユーザー産業種類別予測、2020年から2035年

- 表25:アジア太平洋地域市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:アジア太平洋地域市場規模(台数)予測(国別、2020年から2035年)

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表28:アジア太平洋地域市場規模(単位数)予測(製品種類別、2020年から2035年)

- 表29:アジア太平洋地域市場規模(百万米ドル)予測(エンドユーザー産業別、2020年から2035年)

- 表30:アジア太平洋地域市場規模(単位数)予測(エンドユーザー産業別、2020年から2035年)

- 表31:中東アフリカ地域市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表32:中東アフリカ地域市場規模(台数)予測(国別、2020年から2035年)

- 表33:中東アフリカ地域市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表34:製品種類別中東アフリカ市場規模(単位:台)予測(2020年~2035年)

- 表35:エンドユーザー産業別中東アフリカ市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表36:エンドユーザー産業別中東アフリカ市場規模(単位:台)予測(2020年~2035年)

図表一覧

- 図1:製品種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー産業別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:製品種類別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図9:製品種類別グローバル市場数量(単位)分析(2020年~2035年)

- 図10:製品種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:製品種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図12:エンドユーザー産業別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図13:エンドユーザー産業別グローバル市場数量(単位)分析、2020年から2035年

- 図14:エンドユーザー産業別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:エンドユーザー産業別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図16:製品種類別グローバル市場の魅力度(2025年~2035年)

- 図17:エンドユーザー産業別グローバル市場の魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年から2035年)

- 図19:製品種類別北米市場規模(百万米ドル)(2025年から2035年)

- 図20:エンドユーザー産業別北米市場規模(百万米ドル)(2025年から2035年)

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(単位)国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図25:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図26:北米市場価値(百万米ドル)分析(製品種類別)、2020年から2035年

- 図27:北米市場規模(単位数)の製品種類別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(製品種類別)、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(製品種類別)、2025年から2035年

- 図30:北米市場規模(百万米ドル)エンドユーザー産業別分析、2020年から2035年

- 図31:北米市場規模(台数)エンドユーザー産業別分析、2020年から2035年

- 図32:北米市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における製品種類別市場魅力度(2025年~2035年)

- 図35:北米市場におけるエンドユーザー産業別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)製品種類別(2025年~2035年)

- 図38:エンドユーザー産業別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(単位)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図44:製品種類別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図45:製品種類別ラテンアメリカ市場規模(台数)分析、2020年から2035年

- 図46:製品種類別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図47:製品種類別ラテンアメリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図48:エンドユーザー産業別ラテンアメリカ市場規模(百万米ドル)分析(2020年~2035年)

- 図49:エンドユーザー産業別ラテンアメリカ市場数量(単位)分析(2020年~2035年)

- 図50:エンドユーザー産業別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:エンドユーザー産業別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図52:製品種類別ラテンアメリカ市場の魅力度、2025年から2035年

- 図53:エンドユーザー産業別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:製品種類別ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:ヨーロッパ市場規模(百万米ドル)エンドユーザー産業別、2025年から2035年

- 図57:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図58:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:ヨーロッパ市場規模(単位)の国別分析、2020年から2035年

- 図60:ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:ヨーロッパ市場の年間成長率(%)の国別予測、2025年から2035年

- 図62:ヨーロッパ市場価値(百万米ドル)製品種類別分析、2020年から2035年

- 図63:ヨーロッパ市場数量(単位)製品種類別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPS製品種類別分析、2025年から2035年

- 図65:製品種類別ヨーロッパ市場の前年比成長率(%)予測(2025年~2035年)

- 図66:エンドユーザー産業別ヨーロッパ市場規模(百万米ドル)分析(2020年~2035年)

- 図67:エンドユーザー産業別ヨーロッパ市場数量(単位)分析(2020年~2035年)

- 図68:ヨーロッパ市場におけるエンドユーザー産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図69:ヨーロッパ市場におけるエンドユーザー産業別前年比成長率(%)予測、2025年から2035年

- 図70:製品種類別ヨーロッパ市場の魅力度(2025年~2035年)

- 図71:エンドユーザー産業別ヨーロッパ市場の魅力度(2025年~2035年)

- 図72:国別ヨーロッパ市場の魅力度(2025年~2035年)

- 図73:製品種類別アジア太平洋市場規模(百万米ドル)、2025年から2035年

- 図74:エンドユーザー産業別アジア太平洋市場規模(百万米ドル)、2025年から2035年

- 図75:国別アジア太平洋市場規模(百万米ドル)、2025年から2035年

- 図76:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:アジア太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図78:アジア太平洋地域市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図79:アジア太平洋市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図80:アジア太平洋市場規模(百万米ドル)の分析(製品タイプ別、2020年から2035年)

- 図81:アジア太平洋市場数量(単位)の分析(製品タイプ別、2020年から2035年)

- 図82:アジア太平洋市場における製品種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図83:アジア太平洋市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図84: アジア太平洋市場価値(百万米ドル)エンドユーザー産業別分析、2020年から2035年

- 図85:アジア太平洋市場数量(単位)エンドユーザー産業別分析、2020年から2035年

- 図86:アジア太平洋市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図87:アジア太平洋市場におけるエンドユーザー産業別前年比成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における製品種類別市場魅力度(2025年~2035年)

- 図89:アジア太平洋市場におけるエンドユーザー産業別市場魅力度(2025年~2035年)

- 図90:アジア太平洋地域市場の国別魅力度(2025年から2035年)

- 図91:中東アフリカ地域市場規模(百万米ドル)製品種類別(2025年から2035年)

- 図92:中東アフリカ地域市場規模(百万米ドル)エンドユーザー産業種類別(2025年から2035年)

- 図93:国別中東アフリカ地域市場規模(百万米ドル)、2025年から2035年

- 図94:国別中東アフリカ地域市場規模(百万米ドル)分析、2020年から2035年

- 図95:国別中東アフリカ地域市場数量(単位)分析、2020年から2035年

- 図96:2025年から2035年までの国別中東アフリカ市場価値シェア(%)およびBPS分析

- 図97:2025年から2035年までの国別中東アフリカ市場前年比成長率(%)予測

- 図98:2020年から2035年までの製品タイプ別中東アフリカ市場価値(百万米ドル)分析

- 図99:製品種類別中東アフリカ市場数量(単位)分析、2020年から2035年

- 図100:製品種類別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:製品種類別中東アフリカ市場前年比成長率(%)予測、2025年から2035年

- 図102:エンドユーザー産業別中東アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図103:エンドユーザー産業別中東アフリカ市場規模(単位)分析、2020年から2035年

- 図104:エンドユーザー産業別中東アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:エンドユーザー産業別中東アフリカ市場の年率成長率(%)予測、2025年から2035年

- 図106:製品種類別中東アフリカ市場の魅力度(2025年から2035年)

- 図107:エンドユーザー産業別中東アフリカ市場の魅力度(2025年から2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年から2035年)