❖本調査資料に関するお問い合わせはこちら❖

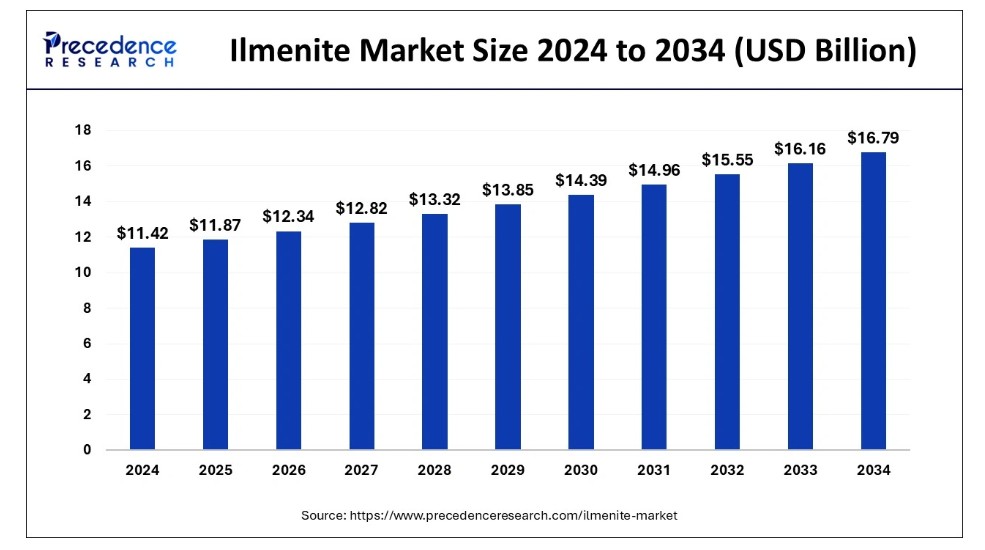

世界のイルメナイト市場規模は2024年に114億2000万米ドルと算出され、2034年までに約167億9000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)3.93%で拡大する見込みである。イルメナイト市場の成長は、二酸化チタン製造向けのイルメナイト需要増加に起因している。

イルメナイト市場 主要ポイント

- アジア太平洋地域は2024年に34%の最大シェアで世界のイルメナイト市場を支配した。

- 北米は今後数年間で最も急速に成長する市場になると予測されている。

- 用途別では、二酸化チタンセグメントが2024年に90.23%の主要な市場シェアを占めた。

- 用途別では、チタン金属セグメントが予測期間中に最も高いCAGRで成長すると見込まれている。

- エンドユーザー別では、塗料・コーティングセグメントが2024年に最大の市場シェアを占めた。

- エンドユーザー別では、プラスチックセグメントが調査期間中に最も高いCAGRで成長すると予測されている。

人工知能(AI)がイルメナイト市場に与える影響

企業は人工知能分析ツールを活用し、イルメナイト市場においてコスト削減と環境負荷低減を実現するより魅力的な埋蔵量を特定している。高度なアルゴリズムにより鉱山設備の予知保全が可能となり、効率性と耐久性が向上する。AIはリアルタイムデータとステークホルダーの需要動向分析を通じ、市場予測精度向上にも寄与する。さらにインテリジェント自動化は生産フローの最適化と製造品質向上に効果的である。

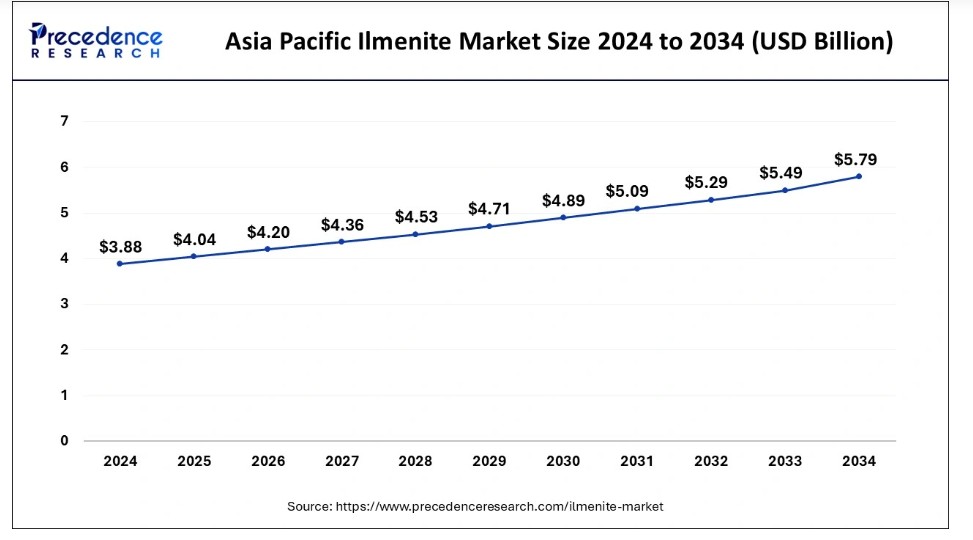

アジア太平洋イルメナイト市場規模と成長(2025年~2034年)

アジア太平洋地域のイルメナイト市場規模は2024年に38億8000万米ドルと評価され、2034年までに約57億9000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)4.08%で成長する見込みです。

アジア太平洋地域は、強力な産業ダイナミクスと多様な分野における二酸化チタンの使用増加により、2024年に世界のイルメナイト市場を支配した。中国が世界最大のイルメナイト生産国かつ消費国であり、インドや日本を含む他の主要国が続いていることが指摘されている。中国の巨大な製造能力に加え、新たに台頭する建設・自動車産業も二酸化チタン需要を後押ししている。さらに、インドと日本の予算増加に伴い、アジア太平洋地域では航空宇宙・防衛分野への投資も確認されている。

国際貿易局の報告書によれば、民間航空はインドで最も急速に成長している分野の一つである。同国では2030年までに国内・国際線の旅客数が5億人を超えると予測され、2047年までに世界最大の航空市場となる可能性を秘めている。

- 中国国家統計局の報告によれば、同国の建設業は2023年に5.8%成長し、二酸化チタンが重要な価値を持つ塗料・コーティング材の需要も増加した。

北米では今後数年間でイルメナイト市場が最も急速に成長すると予測されている。これは主に塗料・コーティング業界および航空宇宙産業における二酸化チタン消費量の増加によるものである。米国は建設活動、インフラ、航空宇宙産業への継続的な支出により消費量を支配し続けている。さらに、自動車産業における燃費と性能向上のための軽量素材の使用が、イリメナイトが有用となる複数の用途におけるチタン合金の消費を促進している。

市場概要

イルメナイトはチタンの主要鉱石であり、二酸化チタンの主原料である。黒色または鋼灰色を呈する弱磁性固体である。塗料、コーティング、プラスチック、製紙産業における二酸化チタン(TiO₂)の需要増加が、今後数年間のイルメナイト市場を促進する見込みである。高い耐光性と不透明性を有するTiO₂は、高品質で長寿命かつ環境に優しい製品を追求するあらゆる用途において不可欠である。さらに、優れた外観と耐久性を提供する高性能コーティング材の需要増加に伴い、自動車産業などの分野でも主要な原料となっている。効率的で環境に優しい製造方法を含む、TiO₂生産技術の将来的な革新が期待される。

- 米国環境保護庁(EPA)が2024年に実施した調査では、二酸化チタンを含む低VOC(揮発性有機化合物)で環境に優しい塗料・コーティング剤の普及が確認された。

イルメナイト市場成長要因

- 主要工業用顔料としての二酸化チタンの世界的な需要増加が、イルメナイト消費を牽引すると予想される。

- 航空宇宙・防衛分野への投資増加は、イルメナイト由来の高品質チタン合金需要を押し上げる見込み。

- 新興市場における建設業の成長は、チタン系製品の需要拡大を加速させ、イルメナイト需要を促進すると予測される。

- イルメナイトの採掘・加工技術進歩により、効率化と供給量増加が見込まれる。

- 電気自動車生産拡大はチタン部品需要を喚起し、イルメナイト利用を促進すると予測される。

- 製造分野における持続可能で環境に優しい素材への関心の高まりは、グリーン技術におけるイルメナイトの使用を促進する見込みです。

- ウクライナやオーストラリアなどの主要地域における採掘事業の回復は、世界のイルメナイト市場における供給増加につながると予想されます。

市場動向

推進要因

様々な分野におけるイルメナイト由来の二酸化チタンの需要増加

二酸化チタンの需要増加は、イルメナイト市場を牽引すると予想されます。二酸化チタンは、優れた隠蔽性と白色化特性から、塗料、プラスチック、紙などの産業において重要な顔料として機能する。特に新興市場における建設・自動車産業は急速に成長しており、二酸化チタンを積極的に使用する高性能コーティング材・材料を必要とする主要な推進力となっている。さらに、新技術による二酸化チタン生産方法の改良は、安価で環境効率の高い資源の一つとしてのイルメナイトの価値を高めている。

- フリードニア・グループの2024年報告書によると、インドの新規住宅建設は年平均4.1%の成長率で推移し、2028年までに1,130万戸に達すると予測されている。

抑制要因

厳格な環境規制

環境規制の強化と採掘活動への制限が、イルメナイト市場の成長を阻害すると予想される。世界各国政府は採掘の環境コスト削減に向け厳格な措置を講じており、土地復元・廃棄物処理・排出規制基準などの運用要件が企業の採掘コストを押し上げている。しかし産出地域における法的措置や社会運動が採掘活動の停滞・停止を招き、下流産業向けイルメナイト供給網を不安定化させている。

機会

投資の増加

航空宇宙・防衛産業への投資拡大はイルメナイト消費を促進し、市場参入企業に巨大な機会をもたらすと予想される。これらの分野では軽量かつ耐久性のある部品製造にチタン基合金の依存度が高まっている。世界的な防衛支出の増加と、イルメナイト由来のチタニウムの高性能機器製造における有用性の高まりが背景にある。さらに、新世代のプレイヤーも航空宇宙製造への投資を深化させており、航空機や防衛産業で必要とされるチタニウム部品向けに、イルメナイトなどの純粋な原材料への需要をさらに高めている。

- 国際戦略研究所(IISS)の2024年報告書によると、各国が経済・財政課題の克服と防衛支出増加の両立を図る中、2024年の地域別防衛支出は実質4.2%の成長が見込まれる。

用途別インサイト

二酸化チタン(TiO2)セグメントは、高い光散乱指数、耐久性、色の安定性により、2024年のイルメナイト市場で圧倒的な存在感を示した。TiO2は、建設、自動車、消費財産業向けの塗料、コーティング、ワニス開発における主要原料である。2024年の塗料・コーティング分野における二酸化チタン需要は、環境配慮トレンドの拡大と低VOC固形分配合剤の普及により牽引された。米国環境保護庁(EPA)2024年報告書は、環境負荷低減製品を重視したグリーンビルディング基準と、二酸化チタン含有持続可能塗料への現行トレンドを詳述している。

予測期間(2025~2034年)において、イルメナイト市場で最も高い成長率を示すのはチタン金属セグメントと見込まれる。チタン合金は、強度重量比、耐食性、優れた高温耐性から航空宇宙産業を含む様々な産業で重要である。米国防総省報告書「防衛予算」を引用したエルゼビアは、世界的な防衛予算と次世代軍事技術の進展を指摘している。新世代兵器システムと航空宇宙分野の発明は、予測期間中のチタン系合金需要を押し上げると見込まれる。さらに民間航空宇宙分野の成長も軽量チタン材料の需要を創出し、チタン金属需要を促進している。

- 国際民間航空機関(ICAO)が発表した2024年報告書によると、航空分野は急速な成長を遂げており、今後も拡大が続くと予想される。最新の推計では、航空輸送需要は2012年から2032年にかけて年平均4.6%の伸び率で増加した。

最終用途別インサイト

塗料・コーティング分野は、使用領域における高品質コーティングの需要拡大により、2024年のイルメナイト市場で相当なシェアを占めました。イルメナイトは二酸化チタンの製造に使用され、不透明で明るく非常に耐久性に優れることから、塗料の理想的な顔料として確立されています。建築物やインフラ向けの保護コーティング使用量の増加がイルメナイトの需要を創出しました。さらに、環境に優しく低VOCとして人気が高まるコーティング技術の革新により、より無害で持続可能な二酸化チタンコーティングの応用が進んでいます。

- 米国国勢調査局の報告によれば、2023年に米国建設業界は5.2%拡大し、高性能コーティングの需要増加に大きく寄与しました。

プラスチック分野は、調査対象期間においてイルメナイト市場で最も高いCAGR(年平均成長率)で成長すると予測されている。これは、増加する様々なプラスチック製品において、白色顔料として酸化チタンが利用されているためである。TiO₂は、包装材料、消費財、自動車産業など、様々な製品に使用されるプラスチックの審美性を高め、高い不透明度を実現するのに役立つ。世界的なプラスチック消費量は、消耗品、包装材、その他多くの用途で増加傾向にあり、プラスチック用着色剤としての二酸化チタンの需要拡大が見込まれる。

- 国連環境計画(UNEP)の報告書によると、世界では毎分約100万本のプラスチック製飲料ボトルが購入され、年間約5000億枚の使い捨てプラスチック袋が使用されている。

イルメナイト市場企業

- Yucheng Jinhe Industrial Co., Ltd.

- V.V Mineral

- Rio Tinto

- PT Monokem Surya

- Kenmare Resources

- Jiangxi Jingshibao Mining Manufacturing Co., Ltd

- Illuka Resources Limited

- China Vanadium Titano-Magnetite Mining

- Abbott Blackstone

業界リーダーによる最新発表

- 2023年5月26日 – インターファックス情報グループ

- 経営委員会メンバー、ディミトリー・カランダゼ氏の発言

- 発表 – ユナイテッド・マイニング・アンド・ケミカル・カンパニー(UMCC)の経営委員会メンバー、ディミトリー・カランダゼ氏は、「イルシャンスキー GOK での採掘と加工を再開し、今年末までに月産 18,000 トンのイルメナイト濃縮物の生産レベルに到達する計画です。現在、約54,000トンのイルメナイト濃縮物が貯蔵庫に保管されている。新規鉱石の採掘を開始するためには、これらの在庫販売を開始しなければならない」と述べた。また、「製品販売の回復は、採掘・加工を段階的に拡大する上で極めて重要である。資源基盤の拡大は、UMCCの欧米投資家による民営化を成功させるための鍵となる要素だ。この分野の近代化と成長を継続するには、欧米の戦略的投資家が不可欠である」と強調した。

最近の動向

- 2024年11月、IREL(インド)リミテッドとカザフスタンのウスト・カメノゴルスク・チタン・マグネシウム工場(UKTMP JSC)は合弁事業「IREUKチタン・リミテッド」を設立。この提携はインド国内でのチタンスラグ生産を目指し、低品位イルメナイトを高品位チタン原料へ転換することで同国のチタンバリューチェーン強化を図る。この提携はオディシャ州での雇用創出とインドの外貨獲得に貢献すると見込まれる。またUKTMP JSCに安定的な原料供給源を提供すると同時に、両社のチタン分野におけるブランド評価を強化する。

- 2024年8月、IperionX Limitedは低炭素チタン鉱物濃縮技術の開発に成功したと発表した。同社はテネシー州のタイタンプロジェクトで産出されるイルメナイトを高品位合成ルチル製品へ転換することに成功した。この成果は、チタン金属や顔料製造に不可欠な高品質チタン原料を生産することでイルメナイト分野を強化する。イルメナイトを合成ルチルへ転換するイペリオンエックスの革新技術は、同社の世界チタン産業における地位をさらに確固たるものとする。

レポート対象セグメント

用途別

- チタン金属

- 二酸化チタン

- その他

最終用途別

- 化粧品

- 塗料・コーティング

- 紙・パルプ

- プラスチック

- その他

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概要

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がイルメナイト市場に与える影響

5.1. COVID-19の状況:イルメナイト産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 用途別グローバルイルメナイト市場

8.1. 用途別イルメナイト市場収益と数量(2025-2034年)

8.1.1 チタン金属

8.1.1.1. 市場収益と数量予測(2022-2034年)

8.1.2. 二酸化チタン

8.1.2.1. 市場収益と数量予測(2022-2034年)

8.1.3. その他用途

8.1.3.1. 市場収益と数量予測(2022-2034年)

第9章 グローバルイルメナイト市場:最終用途別

9.1. 最終用途別イルメナイト市場収益と数量(2025-2034年)

9.1.1. 化粧品

9.1.1.1. 市場収益と販売量予測(2022-2034年)

9.1.2. 塗料・コーティング

9.1.2.1. 市場収益と販売量予測(2022-2034年)

9.1.3. 紙・パルプ

9.1.3.1. 市場収益と数量予測(2022-2034年)

9.1.4. プラスチック

9.1.4.1. 市場収益と数量予測(2022-2034年)

9.1.5. その他

9.1.5.1. 市場収益と数量予測(2022-2034年)

第10章 世界のイルメナイト市場、地域別推定値およびトレンド予測

10.1. 北米

10.1.1. 用途別市場収益および数量予測(2022-2034年)

10.1.2. 最終用途別市場収益および数量予測(2022-2034年)

10.1.3. 米国

10.1.3.1. 用途別市場収益・数量予測(2022-2034年)

10.1.3.2. 最終用途別市場収益・数量予測(2022-2034年)

10.1.4. 北米その他

10.1.4.1. 用途別市場収益・数量予測(2022-2034年)

10.1.4.2. 最終用途別市場収益・数量予測(2022-2034年)

10.2. 欧州

10.2.1. 用途別市場収益・数量予測(2022-2034年)

10.2.2. 最終用途別市場収益・数量予測(2022-2034年)

10.2.3. イギリス

10.2.3.1. 用途別市場収益・数量予測(2022-2034年)

10.2.3.2. 市場収益と販売数量予測、最終用途別(2022-2034年)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売数量予測、用途別(2022-2034年)

10.2.4.2. 市場収益と販売数量予測、最終用途別(2022-2034年)

10.2.5. フランス

10.2.5.1. 用途別市場収益・数量予測(2022-2034年)

10.2.5.2. 最終用途別市場収益・数量予測(2022-2034年)

10.2.6. その他の欧州地域

10.2.6.1. 用途別市場収益および数量予測(2022-2034年)

10.2.6.2. 最終用途別市場収益および数量予測(2022-2034年)

10.3. アジア太平洋地域

10.3.1. 用途別市場収益および数量予測(2022-2034年)

10.3.2. 市場収益と販売数量予測、エンドユース別(2022-2034年)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測、用途別(2022-2034年)

10.3.3.2. 市場収益と販売数量予測、エンドユース別(2022-2034年)

10.3.4. 中国

10.3.4.1. 用途別市場収益・数量予測(2022-2034年)

10.3.4.2. 最終用途別市場収益・数量予測(2022-2034年)

10.3.5. 日本

10.3.5.1. 用途別市場収益および数量予測(2022-2034年)

10.3.5.2. 最終用途別市場収益および数量予測(2022-2034年)

10.3.6. アジア太平洋地域その他

10.3.6.1. 用途別市場収益および数量予測(2022-2034年)

10.3.6.2. 最終用途別市場収益と販売数量予測(2022-2034年)

10.4. 中東・アフリカ(MEA)

10.4.1. 用途別市場収益と販売数量予測(2022-2034年)

10.4.2. 最終用途別市場収益と販売数量予測(2022-2034年)

10.4.3. GCC

10.4.3.1. 用途別市場収益・数量予測(2022-2034年)

10.4.3.2. 最終用途別市場収益・数量予測(2022-2034年)

10.4.4. 北アフリカ

10.4.4.1. 用途別市場収益・数量予測(2022-2034年)

10.4.4.2. 最終用途別市場収益・数量予測(2022-2034年)

10.4.5. 南アフリカ

10.4.5.1. 用途別市場収益と数量予測(2022-2034年)

10.4.5.2. 最終用途別市場収益と数量予測(2022-2034年)

10.4.6. その他のMEA地域

10.4.6.1. 用途別市場収益と数量予測(2022-2034年)

10.4.6.2. 最終用途別市場収益・数量予測(2022-2034年)

10.5. ラテンアメリカ

10.5.1. 用途別市場収益・数量予測(2022-2034年)

10.5.2. 最終用途別市場収益・数量予測(2022-2034年)

10.5.3. ブラジル

10.5.3.1. 用途別市場収益・数量予測(2022-2034年)

10.5.3.2. 最終用途別市場収益・数量予測(2022-2034年)

10.5.4. ラテンアメリカその他地域

10.5.4.1. 用途別市場収益・数量予測(2022-2034年)

10.5.4.2. 最終用途別市場収益・数量予測(2022-2034年)

第11章 企業プロファイル

11.1. 裕成金和工業株式会社

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. V.V Mineral

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. リオティント

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. PTモノケム・スリア

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ケンメア・リソーシズ

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. 江西景石宝鉱業製造有限公司

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. イルカ・リソーシズ・リミテッド

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. 中国バナジウムチタン磁鉄鉱鉱業

11.8.1. 会社概要

11.8.2. 製品提供

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. アボット・ブラックストーン

11.9.1. 会社概要

11.9.2. 製品提供

11.9.3. 財務実績

11.9.4. 最近の取り組み

第 12 章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 仮定

第 13 章 付録

13.1. 弊社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖