❖本調査資料に関するお問い合わせはこちら❖

世界のマグネシウム金属市場は、2025年に58億9,000万米ドルと推定され、予測期間中に5.4%の年平均成長率(CAGR)で拡大し、2035年までに約100億米ドルに達すると見込まれています。

この成長は、自動車、航空宇宙、電子用途における軽量かつ高強度の金属への需要増加によって支えられています。

マグネシウムは、市販されている構造用金属の中で最も軽量な金属として認知されており、その密度は鋼鉄よりも約75%低く、アルミニウムよりも33%低くなっています。これらの重量面での優位性と、優れた機械的特性および熱的特性が相まって、重量が重要な製造分野においてマグネシウムの採用が広く検討されるようになりました。鋳造合金や鍛造合金の形態での使用は、加工性、熱伝導性、電磁シールド性能の向上が求められる部品向けに拡大されています。

航空宇宙分野では、マグネシウム合金が機内内装部品、ハウジングフレーム、軽量構造部品に活用されています。衝撃吸収要件を満たし、システム全体の重量を削減できる特性が、民間航空機と防衛用途の両方で採用を推進しています。軽量性と高い放熱性が重要な性能要素となる衛星構造体への応用も開発中です。

電子分野での採用も拡大しており、マグネシウム金属はモバイル機器、ノートパソコン、デジタルカメラの筐体にますます使用されています。この金属の強度対重量特性と薄肉ダイカスト成形能力は、コンパクトなデバイス構造における小型化と放熱性の向上に貢献しています。

こうした利点があるにもかかわらず、世界的な供給網の集中化による課題は依然として存在します。世界のマグネシウム生産量の大部分は依然として中国の一次施設に依存しており、規制政策の変更、エネルギー制約、国際貿易制限による潜在的な変動リスクに市場が晒されています。これらのリスクを受け、北米アメリカやヨーロッパでは国内加工能力や代替調達モデルの戦略的評価が進められています。

材料工学の分野では、耐食性コーティング技術や合金開発において進展が見られます。これらの進歩により、船舶や自動車のエンジンルーム下など、より過酷な使用環境での展開が期待されています。

電気自動車(EV)の台頭により、マグネシウム系材料への関心が高まっております。特に軽量化が設計上の核心要件であるバッテリーハウジング、クロスメンバー、構造補強材分野での需要が顕著です。

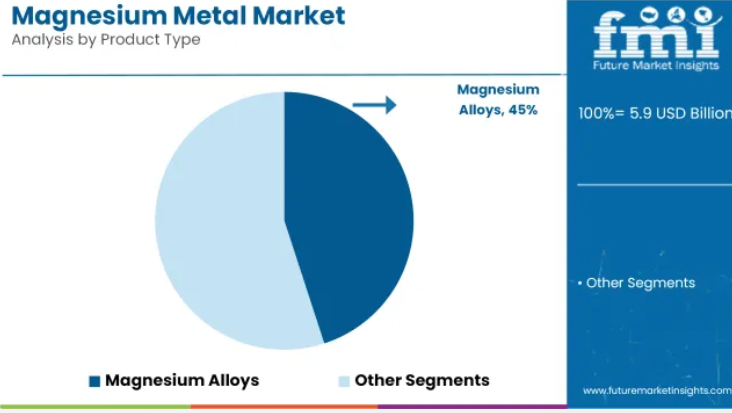

主要投資セグメント別マグネシウム金属市場分析

マグネシウム合金は、輸送機器分野における構造用途や軽量金属部品用途により、安定した需要が見込まれます。

マグネシウム合金セグメントは、2025年に世界のマグネシウム金属市場シェアの約45%を占めると予測され、2035年まで5.6%のCAGRで成長すると見込まれています。これらの合金は、優れた強度重量比と鋳造性により、自動車部品、航空宇宙部品、民生用電子に広く使用されています。

鋳造マグネシウム合金と鍛造マグネシウム合金は、車両ボディ構造、エンジンハウジング、電子フレームに採用され、全体の重量削減とエネルギー効率の向上に貢献しています。モビリティ分野が燃費向上と排出ガス削減を優先する中、マグネシウム合金は先進材料置換戦略において重要な役割を果たし続けています。

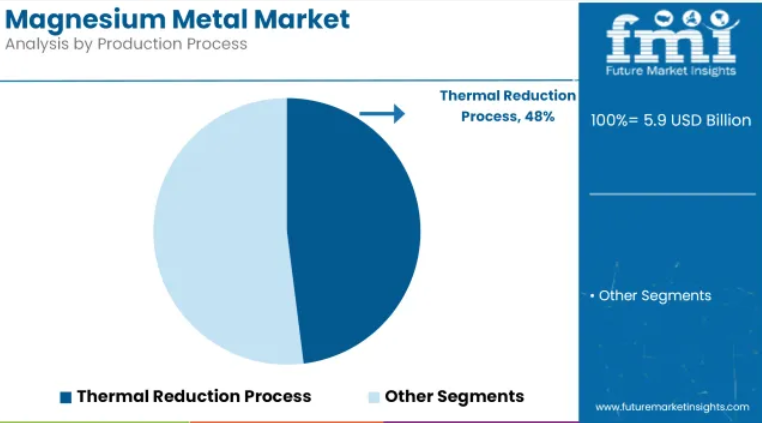

熱還元プロセスは、拡張性と低コスト原材料の使用により、今後も主要な地位を維持すると予測されます

熱還元セグメントは、2025年の世界マグネシウム金属生産量の約48%を占めると推定され、2035年まで年平均成長率(CAGR)5.3%で成長すると予測されています。このプロセスは、高温環境下でフェロシリコンを用いてドロマイトまたはマグネサイト(菱マグネサイト)を還元するものであり、世界最大のマグネシウム生産国である中国で広く使用され続けています。

熱還元法は、天然資源が豊富でエネルギーコストが低い地域で好まれています。ダイカストや化学処理を含む様々な分野で一次マグネシウムの需要が増加する中、環境規制への対応として電解法やリサイクル法の代替手段への関心が高まっているにもかかわらず、この生産方法の使用は安定的に継続すると予想されます。

異なるステークホルダーにおけるトレンド分析と調達基準

マグネシウム金属の販売は、自動車、航空宇宙、電子、医療機器などの産業における需要増加に牽引され、急速に成長しています。マグネシウムは軽量性、高い強度重量比、多様な機械への適用性を備えており、軽量化と性能向上が求められる用途に最適な材料です。

一次生産者は、多様な産業ニーズに対応するため、高純度レベルと合金化の汎用性の確保を目標としています。環境に配慮した生産技術への投資を行い、世界的な需要増に対応するため、安定したサプライチェーンの維持に努めています。流通業者は、様々なエンドユーザーの要求に応えるため、サプライチェーンの信頼性と手頃な価格を重視しています。

彼らは、生産者と様々な目的でマグネシウムを必要とする産業との間の橋渡し役を果たします。電子、医療、建設産業のエンドユーザーは、マグネシウムの性能と環境特性を高く評価しています。電子分野では筐体や部品に、医療機器分野ではインプラントや器具に、建設・構造用途では建築資材として使用されています。

マグネシウム金属市場 – ステークホルダーの優先事項

マグネシウム金属市場におけるリスク評価

マグネシウム金属産業は原材料価格の変動に敏感です。ドロマイトやフェロシリコンといった主要投入資材の価格変動は、生産コストに重大な影響を及ぼす可能性があります。不確実な価格変動は利益率を低下させ、生産者は競争力のある価格水準の維持に苦慮する恐れがあります。

環境基準は産業にとって最大の脅威です。地域ごとの基準への適合には、継続的な監視と適応が不可欠となります。基準不遵守は法的措置やブランド評判の毀損を招き、市場での地位や顧客の信頼に影響を及ぼします。

サプライチェーンの混乱、すなわち輸送遅延や地政学的緊張は、原材料や最終製品のタイムリーな輸送を遅らせる可能性があります。こうした混乱は生産停止や顧客需要の未充足につながり、売上や長期的なビジネス関係に悪影響を及ぼします。

技術開発が進む中、この市場では競争が激化しています。企業は製品の継続的な革新と改良を維持するため、研究開発費を負担する必要があります。これを怠ると、陳腐化やより機敏な競合他社への市場シェア喪失を招く恐れがあります。

自動車、航空宇宙、電子などの主要産業への回復依存は、これらの産業の低迷につながり、マグネシウム金属の需要に直接影響を及ぼします。顧客基盤を複数の産業に分散させることで、このリスクを軽減できます。

マグネシウム金属市場分析 2025年から2035年

米国

米国のマグネシウム金属部門は、自動車、航空宇宙、電子産業からの需要増加を背景に、今後数年間で着実な成長が見込まれております。業界全体での効率改善と排出量削減により、軽量構造用マグネシウム合金の採用が拡大しております。

特に米国自動車業界では、マグネシウム・アルミニウム合金の利用が順調に増加しており、脱炭素化の取り組みを広く推進する一因となっております。航空宇宙産業の着実な成長も、高品位マグネシウムの応用において重要な役割を果たしております。

米国における主要企業としては、USA Magnesium LLCやAllegheny Technologiesなどが挙げられ、生産技術の高度化やリサイクルへの投資を強化しております。関税政策と政府の持続可能性に関する規制は、輸入動向と国内生産の両方に影響を及ぼしております。

医療・電子機器分野からの需要拡大も勢いを増しており、精密機器や電子機器筐体におけるマグネシウムの重要性が高まっています。戦略的提携や研究開発活動も、この産業の長期的な成長曲線を押し上げると期待されています。

英国

英国では、自動車の軽量化用途や再生可能エネルギー部品の拡大を原動力に、産業は緩やかなペースで発展すると見込まれています。自動車メーカーも、燃費向上と厳しい炭素排出基準への適合手段としてマグネシウム合金の採用を進めています。

航空宇宙エンジニアリング分野では、強度対重量比の優位性から構造部品や内装部品にマグネシウム合金が採用されるなど進展が見られます。Luxfer MEL TechnologiesやMagnesium Elektronといった大手企業が、継続的な革新と戦略的成長により英国市場を牽引しています。

防衛産業からの需要も増加傾向にあり、マグネシウムの電磁波遮蔽特性が活用されています。産業排出を制限する政府規制により、生産者はよりクリーンで効率的な製造手段への投資を促進されており、これにより予測期間中に新たな成長機会が生まれています。

フランス

フランスでは、自動車および航空宇宙産業における技術進歩を原動力として、着実な成長が見込まれます。EUの排出削減目標に準拠した排出量削減のため、車両設計においてマグネシウム合金の採用が拡大しています。

高性能車や電動モビリティプラットフォームは、特に耐食性と耐久性の向上が求められる場面において、マグネシウムのような軽量金属の需要を牽引しています。フランスの主要企業であるオーベル・デュバル社とエラメット・グループは、合金技術と生産能力の限界に挑戦しています。

フランス政府がグリーン産業慣行を重視していることも、グリーン技術におけるマグネシウムの利用を促進しています。医療用電子部品やインプラントの活用拡大も、応用分野を広げています。金属加工技術の継続的な発展により、フランス産業分野においてマグネシウムは次第に手頃な価格かつエコフレンドリーな素材となるでしょう。

ドイツ

ドイツは、強固な製造基盤と自動車業界からの堅調な需要に支えられ、マグネシウム金属産業における主要プレイヤーとなる可能性を十分に秘めています。電気自動車およびハイブリッド車への移行に伴い、OEMメーカーはバッテリーの重量を相殺するため、マグネシウムのような軽量金属を模索しています。

航空宇宙産業や電子産業においても、構造効率と熱安定性に不可欠なマグネシウムの使用が増加しています。BMWグループやノルスク・ハイドロといった主要企業が、自動車部品におけるマグネシウム合金の開発・利用に積極的に取り組んでいます。

循環型経済モデルの推進や原材料保護を目的とした政府施策が、国内生産環境をさらに強化しています。高度な金属射出成形や積層造形技術が重要性を増しており、予測期間中の売上拡大に寄与する見込みです。EUの気候目標との整合性は、業界関係者の戦略的アプローチにおけるもう一つの重要な要素です。

イタリア

イタリアでは、工業化と環境規制が成長を牽引し、緩やかな成長が見込まれます。自動車および機械部門では、軽量かつ高性能な部品製造のためのマグネシウム合金の活用機会が見出されています。高速鉄道や電動二輪車の部品へのマグネシウムの応用も、徐々に成長傾向になりつつあります。

主要企業であるエンデュランス・テクノロジーズ社やメリディアン・ライトウェイト・テクノロジーズ社は、プロセス最適化と生産拡大を通じて産業の統合を進めています。イタリアにおけるエネルギー効率と持続可能な生産への取り組みが、高強度・軽量部品におけるマグネシウムの採用拡大を後押ししています。

学術産業連携は、国家の循環型経済目標を見据えたリサイクル可能なマグネシウム化合物の研究を推進しています。輸出志向の政策も、成長軌道に好影響を与える補完的役割を果たす準備が整っています。

韓国

韓国では、主に家電製品と自動車生産の進歩に牽引され、堅調な成長が見込まれます。マグネシウムは高い強度重量比を誇り、バッテリーケースや自動車内装構造材に最適です。これらは韓国輸出主導型製造業の基幹要素です。5Gインフラとモバイル技術の急成長も、電子向けマグネシウム合金の需要を押し上げています。

ポスコや韓国マグネシウム株式会社などの業界大手は、低炭素生産技術と産業統合に注力しています。合金リサイクルやスマート製造への投資により、同国はグローバルサプライチェーンにおける有力な競争相手となる道を歩み始めています。

輸入マグネシウムへの依存度を低減するための政府資金による研究開発プログラムも、国内生産能力の構築に貢献しています。産業用途が多様化する中、より環境に優しくスマートな生産におけるマグネシウムの応用は、急速に支配的な要素となりつつあります。

日本

日本では、自動車、ロボット、電子産業を背景に持続的な成長が見込まれます。家電製品や電気自動車における軽量・高性能材料への継続的な需要が、軽量マグネシウムソリューションへの関心を高めています。

また、高齢化社会と医療イノベーションへの重点化により、補助技術や医療機器における生体適合性マグネシウム合金の利用も促進されています。UACJ株式会社や日本マグネシウム協会などの主要企業が、技術革新と国際的なOEMメーカーとの連携により市場成長を牽引しております。

日本において一般的な高度な機械加工技術と精密鋳造技術により、仕上げと強度が向上した複雑なマグネシウム部品の製造が可能となっております。材料効率と排出削減を促進する政府のインセンティブが、マグネシウムの産業応用を拡大しております。合金のリサイクル生産と回収プロセスへの投資増加が、長期的な成長をさらに後押ししております。

中国

中国は急速な工業化と強固な輸出能力を背景に主導的立場にあります。圧倒的な生産能力と豊富な原料資源により、マグネシウムの主要供給源としての地位を確立しています。自動車、建設、電子産業が国内需要を牽引しており、各分野でマグネシウムの優れた機械的特性と軽量性を活用しています。

銀光マグネシウム工業や温西銀光マグネシウム集団などの主要企業は、プロセス改善とグリーン冶金手段を通じて事業拡大を進めています。環境持続可能性と産業高度化に向けた政府の戦略的政策は、マグネシウムのクリーン生産プロセスへの転換を促しています。

ドローンや電気自動車などの構造用途へのマグネシウムの統合も、中国の成長をさらに支えています。輸出主導の動向と国際需要の増加は、2035年まで中国の中心的な役割を確固たるものにする見込みです。

オーストラリア

オーストラリアは、資源の豊富さと輸送・防衛産業における需要拡大を背景に、緩やかな成長が見込まれます。鉱物資源に恵まれた同国は、上流工程であるマグネシウムの抽出・加工事業において優位性を発揮できる立場にあります。

マグネシウムは、腐食環境や高応力に対する耐性が求められる軽量航空宇宙・防衛製品での利用が拡大しています。ラトローブ・マグネシウムやマゴンテック・リミテッドといった主要企業は、新たな抽出技術やカーボンフリー製造プロセスへの投資を進めています。

クリーンエネルギーと高度な製造業への政府支援策が、インフラやモビリティ分野におけるマグネシウムの幅広い活用を促進しています。フライアッシュやその他の産業廃棄物からの代替マグネシウム生産も、より積極的に追求されています。これらの取り組みはすべて、オーストラリアのマグネシウム供給チェーンにおける競争力と自立性の向上に寄与するでしょう。

ニュージーランド

ニュージーランドのマグネシウム金属産業は、海洋エンジニアリング、医療機器、軽量自動車部品といったニッチ用途における需要創出を原動力に、着実な発展が見込まれます。

持続可能な素材と環境に優しい製品への傾向に後押しされたマグネシウム需要は、材料フットプリントとエネルギー消費の最小化を目指す製造イニシアチブによって牽引されています。現地生産が困難な状況下では、オーストラリアやアジアのベンダーとの協力契約が、主要マグネシウム原料の途切れない供給網を確保しています。

精密エンジニアリングおよび特殊合金製造企業が国内市場の拡大を牽引しております。先進材料とゼロエミッション輸送技術の研究に対する政府の奨励策は、マグネシウムの産業応用拡大の扉を開くでしょう。市場の着実な進展は、ニュージーランドがレジリエンス(回復力)、イノベーション、持続可能性に戦略的優先度を置いている方針に沿ったものです。

競争環境の見通し

マグネシウム市場は、炭素排出量削減と産業用途の拡大を強く重視しながら進化しています。新たな電解プロセスにより再生可能電力を用いたマグネシウム生産が可能となり、航空宇宙、自動車、軽量合金などの産業においてアルミニウムに代わる低炭素素材としての地位を確立しつつあります。また、高いエネルギー密度と環境面での利点から、特に宇宙推進分野での試験成功を受けて、クリーン燃料としての認知度も高まっています。

- 2025年5月28日、MIT技術レビュー誌は、塩化マグネシウムと再生可能電力を用いたマグネシウム金属の新電解プロセスを開発するスタートアップ企業、マグラティア・メタルズ社を取り上げました。同社は、この手段により炭素排出量を大幅に削減でき、マグネシウムをアルミニウムとコスト競争力のあるものにできると主張しています。航空宇宙、自動車、軽量合金分野での応用を見据え、マグラティア社は生産規模の拡大と、マグネシウムを実用的な低炭素構造金属として位置付けることを目指しています。

- 2024年6月13日、宇宙航空研究開発機構(JAXA)はマグネシウム固体燃料推進システムの実験成功を発表しました。能代試験場で行われた本試験では、マグネシウムの高いエネルギー密度と環境適合性により、宇宙推進用固体燃料としての実用可能性が実証されました。この画期的な成果は、マグネシウムが構造材料としてだけでなく、航空宇宙分野におけるクリーン燃料としても大きな可能性を秘めていることを示しています。

企業

- USA Magnesium LLC

- Dead Sea Magnesium Ltd. (ICL Dead Sea Works)

- RIMA Group

- Solikamsk Magnesium Works OAO

- Alliance Magnesium (Tergeo)

- Western Magnesium Corp.

- Nippon Kinzoku Co., Ltd.

- Shanghai Sunglow Investment Group Co., Ltd.

主要セグメンテーション

製品種類別:

- 純マグネシウム

- 鋳造マグネシウム

- 鍛造マグネシウム

- 粉末・顆粒

- マグネシウム合金

- 鋳造マグネシウム

- 鍛造マグネシウム

- マグネシウム化合物

- 粉末・顆粒

製造プロセス別:

- 熱還元プロセス

- 電解プロセス

- リサイクルプロセス

最終用途別:

- 自動車・輸送機器

- 鉄鋼・冶金

- 航空宇宙・防衛

- 建設

- 産業・機械

- 電子・消費財

- エネルギー・電力

- 医療・ヘルスケア

- 持続可能な消費財

地域別:

- 北米

- 中南米

- 東欧

- 西欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(用途の種類別)

- ダイカスト

- アルミニウム合金

- 金属還元

- 脱硫

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- アライアンス・マグネシウム

- エサン・エジャチバシ

- ラトローブ・マグネシウム

- 日本金属株式会社

- リーガルメタル

- 上海サングロー投資(グループ)有限公司

- ソリカムスク脱硫装置工場(SZD)

- USAマグネシウムLLC

- VSMPO-アビスマ社

- ウエスタンマグネシウム社

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(キロトン)予測(2020年~2035年)

- 表3:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:用途種類別グローバル市場規模(キロトン)予測(2020年~2035年)

- 表5:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表6:国別北米市場規模(キロトン)予測(2020年~2035年)

- 表7:北米市場規模(10億米ドル)種類別予測、2020年から2035年

- 表8:北米市場規模(キロトン)種類別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(キロトン)国別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(10億米ドル)用途種類別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(キロトン)用途種類別予測、2020年から2035年

- 表13:ヨーロッパ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表14:ヨーロッパ市場規模(キロトン)予測(国別、2020年から2035年)

- 表15:ヨーロッパ市場規模(10億米ドル)予測(用途種類、2020年から2035年)

- 表16:ヨーロッパ市場規模(キロトン)用途種類別予測、2020年から2035年

- 表17:アジア太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:アジア太平洋市場規模(キロトン)国別予測、2020年から2035年

- 表19:アジア太平洋地域市場規模(10億米ドル)用途種類別予測(2020年~2035年)

- 表20:アジア太平洋地域市場規模(キロトン)用途種類別予測(2020年~2035年)

- 表21:中東アフリカ地域市場規模(10億米ドル)国別予測(2020年~2035年)

- 表22:中東アフリカ地域(MEA)市場規模(キロトン)予測(国別、2020年から2035年)

- 表23:中東アフリカ地域(MEA)市場規模(10億米ドル)予測(用途種類、2020年から2035年)

- 表24:中東アフリカ地域(MEA)市場規模(キロトン)予測(用途種類、2020年から2035年)

図一覧

- 図1:用途種類別グローバル市場規模(10億米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場規模(キロトン)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:用途種類別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図8:用途種類別グローバル市場規模(キロトン)分析、2020年から2035年

- 図9:用途種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図10:用途種類別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図11:用途種類別グローバル市場魅力度(2025年~2035年)

- 図12:地域別グローバル市場魅力度(2025年~2035年)

- 図13:北米市場規模(10億米ドル)-用途種類別、2025年から2035年

- 図14:北米市場規模(10億米ドル)-国別、2025年から2035年

- 図15:北米市場規模(10億米ドル)-国別分析、2020年から2035年

- 図16:北米市場規模(キロトン)の国別分析、2020年から2035年

- 図17:北米市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図18:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図19:北米市場規模(10億米ドル)用途種類別分析、2020年から2035年

- 図20:北米市場規模(キロトン)用途種類別分析、2020年から2035年

- 図21:北米市場シェア(%)および1株当たり利益(BPS)用途種類別分析、2025年から2035年

- 図22:北米市場 用途種類別 前年比成長率(%)予測(2025年~2035年)

- 図23:北米市場 用途種類別 市場魅力度(2025年~2035年)

- 図24:北米市場 国別 市場魅力度(2025年~2035年)

- 図25:ラテンアメリカ市場規模(10億米ドル)用途種類別、2025年から2035年

- 図26:ラテンアメリカ市場規模(10億米ドル)国別、2025年から2035年

- 図27:ラテンアメリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図28:ラテンアメリカ市場規模(キロトン)国別分析、2020年から2035年

- 図29:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図30:ラテンアメリカ市場前年比成長率(%)予測、国別、2025年から2035年

- 図31:ラテンアメリカ市場規模(10億米ドル)種類別分析、2020年から2035年

- 図32:ラテンアメリカ市場規模(キロトン)種類別分析、2020年から2035年

- 図33:ラテンアメリカ市場シェア(%)およびBPS種類別分析、2025年から2035年

- 図34:ラテンアメリカ市場 用途種類別 前年比成長率(%)予測(2025年~2035年)

- 図35:ラテンアメリカ市場 用途種類別 市場魅力度(2025年~2035年)

- 図36:ラテンアメリカ市場 国別 市場魅力度(2025年~2035年)

- 図37:ヨーロッパ市場規模(10億米ドル)用途種類別、2025年から2035年

- 図38:ヨーロッパ市場規模(10億米ドル)国種類別、2025年から2035年

- 図39:ヨーロッパ市場規模(10億米ドル)国種類別分析、2020年から2035年

- 図40:ヨーロッパ市場規模(キロトン)の国別分析、2020年から2035年

- 図41:ヨーロッパ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図42:ヨーロッパ市場の年間成長率(%)の国別予測、2025年から2035年

- 図43:ヨーロッパ市場価値(10億米ドル)の用途種類別分析、2020年から2035年

- 図44:ヨーロッパ市場規模(キロトン)の用途種類別分析、2020年から2035年

- 図45:ヨーロッパ市場価値シェア(%)およびBPSの用途種類別分析、2025年から2035年

- 図46:ヨーロッパ市場における用途別年間成長率(%)予測(2025年~2035年)

- 図47:ヨーロッパ市場における用途種類別魅力度(2025年~2035年)

- 図48:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図49:アジア太平洋市場規模(10億米ドル)-用途種類別、2025年から2035年

- 図50:アジア太平洋市場規模(10億米ドル)-国種類別、2025年から2035年

- 図51:アジア太平洋市場規模(10億米ドル)-国種類別分析、2020年から2035年

- 図52:アジア太平洋地域市場規模(キロトン)国別分析、2020年から2035年

- 図53:アジア太平洋地域市場価値シェア(%)およびBPS分析、国別、2025年から2035年

- 図54:アジア太平洋地域市場前年比成長率(%)予測、国別、2025年から2035年

- 図55:アジア太平洋市場規模(10億米ドル)用途種類別分析、2020年から2035年

- 図56:アジア太平洋市場規模(キロトン)用途種類別分析、2020年から2035年

- 図57:アジア太平洋市場シェア(%)およびBPS用途種類別分析、2025年から2035年

- 図58:アジア太平洋市場 用途種類別 前年比成長率(%)予測(2025年~2035年)

- 図59:アジア太平洋市場 用途種類別 市場魅力度(2025年~2035年)

- 図60:アジア太平洋市場 国別 市場魅力度(2025年~2035年)

- 図61:中東アフリカ市場規模(10億米ドル)用途種類別、2025年から2035年

- 図62:中東アフリカ市場規模(10億米ドル)国別、2025年から2035年

- 図63:中東アフリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図64:中東アフリカ市場規模(キロトン)の国別分析、2020年から2035年

- 図65:中東アフリカ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図66:中東アフリカ市場の年率成長率(%)予測、国別、2025年から2035年

- 図67:種類別中東アフリカ市場規模(10億米ドル)分析、2020年から2035年

- 図68:種類別中東アフリカ市場規模(キロトン)分析、2020年から2035年

- 図69:種類別中東アフリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図70:用途種類別中東アフリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図71:用途種類別中東アフリカ市場の魅力度(2025年~2035年)

- 図72:国別中東アフリカ市場の魅力度(2025年~2035年)