❖本調査資料に関するお問い合わせはこちら❖

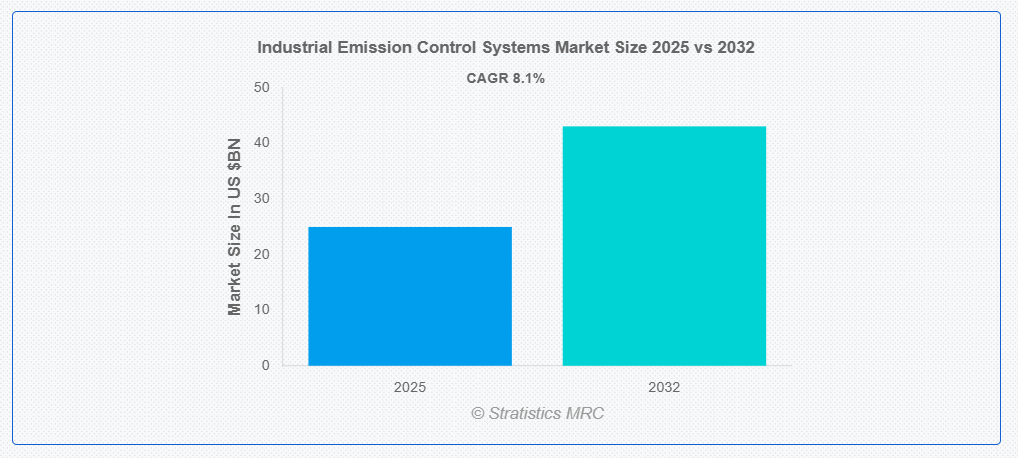

ストラティスティクスMRCによると、世界の産業排出ガス制御システム市場は2025年に249億7000万ドル規模となり、予測期間中に年平均成長率(CAGR)8.1%で成長し、2032年までに430億7000万ドルに達すると見込まれている。産業排出ガス制御システム(IECS)は、産業プロセス中に放出される有害な汚染物質を削減または除去するために設計された技術および設備である。これらのシステムは、粒子状物質、ガス、化学物質などの排出物を捕捉または処理することで、大気・水質・土壌汚染の緩和に貢献します。大気質や生態系への産業影響を最小限に抑えることで、規制順守の確保、環境保護、公衆衛生の向上に重要な役割を果たしています。

国際エネルギー機関(IEA)によると、世界のエネルギー関連CO2排出量は2023年に過去最高の374億トンに達しました。

市場動向:

推進要因:

工業化と都市化の進展

工業化と都市化の進展は、産業用排出ガス制御システム市場を牽引する主要な推進要因である。産業の拡大と都市中心部の成長に伴い、大気中に放出される汚染物質の量が大幅に増加している。この増加傾向を受け、政府や規制機関はより厳格な排出基準を施行し、産業に対し先進的な排出ガス制御技術の採用を促している。さらに、環境衛生と持続可能性に対する一般市民の意識の高まりが、産業に排出制御ソリューションへの投資を促し、市場の成長を後押ししている。

抑制要因:

高い資本コストと運用コスト

先進的な排出制御装置の設置に必要な初期投資は膨大であり、中小企業が導入を躊躇する要因となっている。さらに、メンテナンス、エネルギー消費、熟練した人材の必要性を含む継続的な運用経費が、総所有コストをさらに押し上げる。さらに、既存の産業設備へのシステム統合の複雑さも財政的負担を増大させます。これらの要因が相まって、特にコストに敏感な地域や中小規模の産業プレイヤーにおいて、市場の広範な浸透を妨げています。

機会:

再生可能エネルギープロジェクトの拡大

再生可能エネルギープロジェクトの拡大は、産業用排出制御システム市場にとって重要な機会をもたらします。政府や民間企業が再生可能エネルギーインフラに多額の投資を行う中、関連する製造・運用プロセスからの排出管理の必要性が高まっています。さらに、バイオマスや廃棄物発電施設などの再生可能エネルギープラントにおける排出制御技術の統合は、環境規制への順守を確保します。加えて、クリーンエネルギー源への移行は排出制御ソリューションの革新を促進し、市場成長の新たな道を開いています。

脅威:

標準化と互換性の欠如

産業は多様なプロセスを運用し様々な設備を使用するため、排出制御技術の統合に関連する課題が生じることが多いです。さらに、地域間で統一された基準が存在しないため、システム性能や規制順守に不一致が生じます。この分断は、エンドユーザーと製造業者双方にとって導入プロセスを複雑化させます。加えて、互換性の問題は運用リスクとコストを増加させ、投資を阻害し市場成長を鈍化させる可能性があります。

Covid-19の影響:

Covid-19パンデミックは、産業用排出ガス制御システム市場に複雑な影響を与えました。初期のロックダウンと経済減速により産業活動と排出制御ソリューションの需要が一時的に減少した一方で、その後の回復期には環境規制遵守への関心が再燃した。さらに、持続可能な産業成長を目的とした経済対策や政府施策が排出制御技術への投資を後押しした。加えて、パンデミックは大気質の重要性を浮き彫りにし、規制強化を促すとともに、様々な産業における先進的排出制御システムの導入を加速させた。

静電集塵装置(ESP)セグメントは予測期間中最大規模となる見込み

静電集塵装置(ESP)セグメントは予測期間中、最大の市場シェアを占めると予想される。ESPは産業排ガス中の微細粒子状物質を除去する高い効率性から、幅広い産業で採用されている。さらに、大量のガス処理能力と高温環境での稼働特性により、発電所やセメント・鉄鋼産業に適している。加えて、継続的な技術革新により運用効率と費用対効果が向上している。規制基準が厳格化する中、ESPの需要は堅調に推移し、市場での優位性を維持すると予測される。

予測期間において発電所セグメントが最高CAGRを記録すると予測

予測期間において、発電所セグメントが最も高い成長率を示すと予測される。この急成長は、世界的な電力需要の増加と、産業排出の主要源である火力発電の拡大に起因する。さらに、硫黄酸化物、窒素酸化物、粒子状物質を対象とした厳格な排出規制が、発電所に対し先進的な排出制御システムの導入を迫っている。加えて、既存の電力インフラの近代化と新規発電所の建設(特に新興経済国において)が、このセグメントにおける排出制御技術の採用をさらに加速させている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを維持すると予想される。同地域の優位性は、急速な工業化・都市化、および中国、インド、日本などの主要製造拠点の存在によって推進されている。産業汚染の抑制と大気質の改善に向けた政府の取り組みの増加が、排出ガス制御システムの導入を促進している。さらに、インフラおよびエネルギー分野への投資増加が市場の成長をさらに後押ししている。

最高CAGR地域:

予測期間中、アジア太平洋地域が最高のCAGRを示すと予想される。同地域の加速的な成長は、継続的な産業発展、高まる環境意識、より厳格な排出基準の実施によって推進されている。汚染防止に対する政府の支援政策と優遇措置が、産業に排出制御インフラのアップグレードを促している。さらに、先進技術の採用拡大と再生可能エネルギープロジェクトへの多額の投資が市場拡大を牽引している。

市場の主要プレイヤー

産業用排出ガス制御システム市場の主要プレイヤーには、Air Clear LLC、Babcock & Wilcox Enterprises Inc.、BASF SE、CECO Environmental、Ducon Environmental Systems Inc.、Dürr AG、Fujian Longking Co. Ltd.、General Electric Company、Hamon Group、John Wood Group PLC、Johnson Matthey PLC、三菱重工業株式会社、Thermax Limited、GEA Group AG、Fuel Tech Inc.などが含まれる。

主な動向:

2025年1月、GEバーノバは100%水素燃料対応ドライ低NOx(DLN)燃焼器技術を実証し、産業用BクラスおよびEクラスガスタービンの脱炭素化を目指した。新燃焼器は天然ガス、水素混合ガス、100%水素での運転に成功し、NOx排出量を25ppm未満に抑え、水や希釈剤の使用を不要とした。

2024年11月、三菱重工環境・化学エンジニアリング(MHIEC)は沖縄県糸満市の廃棄物焼却施設全面改修を受注。糸豊環境改善センターの耐用年数延長、エネルギー効率向上、CO₂排出量削減を目的とする。

2024年6月、B&Wは米国および欧州の公益事業・産業施設向け粒子状物質排出制御装置として、湿式・乾式静電集塵装置(ESP)の再構築設計・供給契約を1,800万ドル超で獲得した。

対象設備の種類:

• 静電集塵装置(ESP)

• 袋式集塵装置(バグハウス)

• スクラバー

• 触媒システム

• 熱酸化装置

• サイクロン分離装置

• その他設備

対象排出源:

• 発電所

• 石油化学・化学産業

• セメント産業

• 鉱業・金属産業

• 製造業

• パルプ・製紙産業

• 石油・ガス精製所

• 廃棄物焼却

• その他産業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の産業用排出ガス制御システム市場(設備タイプ別)

5.1 はじめに

5.2 静電集塵装置(ESP)

5.2.1 ドライESP

5.2.2 ウェットESP

5.3 ファブリックフィルター(バグハウス)

5.3.1 バッグフィルター

5.3.2 カートリッジフィルター

5.3.3 パルスジェットフィルター

5.4 スクラバー

5.4.1 湿式スクラバー

5.4.2 乾式スクラバー

5.4.3 半乾式スクラバー

5.5 触媒システム

5.5.1 選択的触媒還元(SCR)

5.5.2 非選択的触媒還元(NSCR)

5.6 熱酸化装置

5.6.1 直火式熱酸化装置

5.6.2 触媒式熱酸化装置

5.6.3 再生式熱酸化装置(RTO)

5.7 サイクロン分離器

5.8 その他の装置タイプ

6 排出源別グローバル産業排出ガス制御システム市場

6.1 概要

6.2 発電所

6.3 化学・石油化学産業

6.4 セメント産業

6.5 鉱業・金属産業

6.6 製造業

6.7 パルプ・製紙産業

6.8 石油・ガス精製所

6.9 廃棄物焼却

6.10 その他の産業

7 地域別グローバル産業排出ガス制御システム市場

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 英国

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他の欧州

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 その他のアジア太平洋地域

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 UAE

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要動向

8.1 契約・提携・共同事業・合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 エア・クリア社

9.2 バブコック・アンド・ウィルコックス社

9.3 BASF SE

9.4 CECO環境社

9.5 デュコン環境システム社

9.6 デュール社

9.7 福建龍景有限公司

9.8 ゼネラル・エレクトリック社

9.9 ハモン・グループ

9.10 ジョン・ウッド・グループPLC

9.11 ジョンソン・マッセイPLC

9.12 三菱重工業株式会社

9.13 サーマックス・リミテッド

9.14 GEAグループAG

9.15 フューエルテック社

表一覧

1 地域別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

2 設備タイプ別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

3 世界の産業用排出ガス制御システム市場見通し:静電集塵装置(ESP)別(2024-2032年)(百万ドル)

4 世界の産業用排出ガス制御システム市場見通し:乾式ESP別(2024-2032年)(百万ドル)

5 湿式電気集塵装置(ESP)別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

6 ファブリックフィルター(バグハウス)別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

7 グローバル産業用排出ガス制御システム市場見通し:バッグフィルター別(2024-2032年)(百万ドル) 8 グローバル産業用排出ガス制御システム市場見通し:カートリッジフィルター別(2024-2032年)(百万ドル)

9 パルスジェットフィルター別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

10 スクラバー別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

11 湿式スクラバー別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万米ドル)

12 乾式スクラバー別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万米ドル)

13 世界の産業用排出ガス制御システム市場見通し:半乾式スクラバー別(2024-2032年)(百万ドル)

14 世界の産業用排出ガス制御システム市場見通し:触媒システム別(2024-2032年)(百万ドル)

15 選択的触媒還元(SCR)別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

16 非選択的触媒還元(NSCR)別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

17 熱酸化装置別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

18 直火式熱酸化装置別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

19 触媒式熱酸化装置別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

20 再生式熱酸化装置(RTO)別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

21 サイクロン分離器別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

22 その他設備タイプ別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

23 排出源別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

24 発電所別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

25 化学・石油化学産業別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

26 セメント産業別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

27 鉱業・金属産業別グローバル産業排出制御システム市場見通し(2024-2032年)(百万ドル)

28 製造業別グローバル産業排出制御システム市場見通し(2024-2032年)(百万ドル)

29 世界の産業排出ガス制御システム市場見通し:パルプ・製紙産業別(2024-2032年)(百万ドル)

30 世界の産業排出ガス制御システム市場見通し:石油・ガス精製所別(2024-2032年)(百万ドル)

31 廃棄物焼却別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

32 その他産業別グローバル産業排出ガス制御システム市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖