❖本調査資料に関するお問い合わせはこちら❖

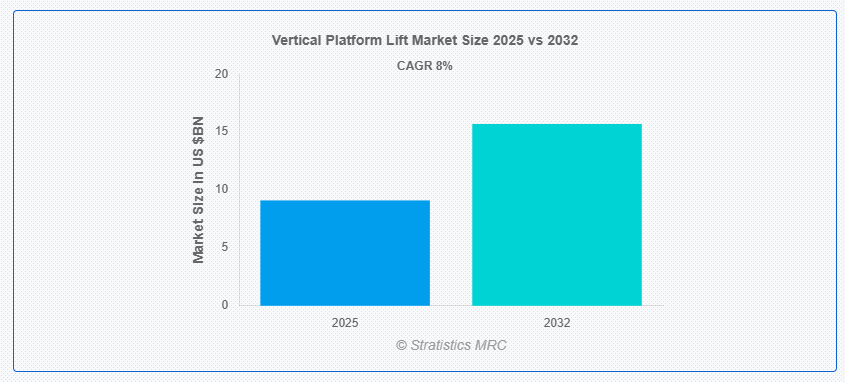

ストラティスティクスMRCによると、世界の垂直プラットフォームリフト市場は2025年に91億ドル規模となり、予測期間中に年平均成長率(CAGR)8%で成長し、2032年までに157億ドルに達すると見込まれている。垂直プラットフォームリフト(VPL)は、特に車椅子や移動補助具を利用する人々を、異なる階層間で垂直に移動させるために設計された機械装置である。住宅、公共施設、商業施設で頻繁に利用されるVPLは、空間的・財政的制約によりエレベーター設置が困難な場所でのアクセシビリティを提供する。電気式または油圧式で駆動されるこれらのリフトは、小規模な高低差の解消、移動性の向上、ADA(米国障害者法)などのアクセシビリティ規制への準拠を実現する安全で便利な手段である。

世界保健機関(WHO)およびユニセフの「支援技術に関するグローバルレポート(2022年)」によると、世界中で25億人以上が1つ以上の支援製品を必要としている。

市場動向:

推進要因:

高齢化

世界的な高齢者人口の増加は、65歳以上の人口が著しく拡大し続ける中、垂直プラットフォームリフト市場の主要な推進要因である。この人口動態の変化は、自立した生活を促進しアクセシビリティを向上させるため、特に住宅や公共インフラにおける移動ソリューションの需要を高めている。さらに、米国におけるADA(アメリカ障害者法)など、高齢者や障がい者にとって環境がアクセス可能であることを求めるより厳格なアクセシビリティ要件を、世界中の政府が制定している。これらの要因が相まって、複数の分野で垂直プラットフォームリフトの採用と設置を推進している。

抑制要因:

スペースの制約

空間的制約は、垂直プラットフォームリフト事業にとって大きな制約となっている。既存の構造物、特に都市部では、従来のエレベーターに必要なスペースを確保できず、後付けが困難な場合が多い。垂直プラットフォームリフトは従来型エレベーターよりコンパクトだが、古い建物や高密度構造物への組み込みは依然として複雑で高コストになり得る。さらに、建築上の制約や構造変更の必要性が、一部の建物所有者の導入意欲を削ぐ可能性があり、市場浸透の拡大を阻害する。

機会:

拡大する商業市場

成長を続ける商業市場は、垂直プラットフォームリフト業界にとって大きな潜在的可能性を秘めている。企業、医療施設、教育機関、公共施設がアクセシビリティを重視する傾向が強まる中、商業環境における垂直プラットフォームリフトの需要は増加している。さらに、建築規制の厳格化とインクルーシビティへの注目の高まりが、アクセシブルなインフラへの投資を促進している。古い商業施設を現代のアクセシビリティ基準に適合させるための改修トレンドは、メーカーやサービスプロバイダーにとって市場の可能性を拡大している。

脅威:

高い設置コスト

設置費用の高騰は、垂直プラットフォームリフト事業の拡大にとって重大なリスク要因である。特に構造変更が必要な場合、これらのリフトの取得・設置にかかる初期費用は、一部の住宅所有者や中小企業にとって負担となる可能性がある。さらに、カスタマイズされたソリューションや高度な機能は費用を増加させ、手頃な価格での導入を困難にする。アクセシビリティ向上や資産価値向上といった長期的な利点があるにもかかわらず、財政的制約が導入を阻害する可能性がある。これは新興国やコスト意識の高い関係者において顕著である。

COVID-19の影響:

新型コロナウイルス感染症の流行は、建設難、サプライチェーンの混乱、設備投資の縮小により、垂直プラットフォームリフト市場に一時的な減速をもたらした。ロックダウンや社会的距離の確保措置がプロジェクトの設置・保守を妨げ、経済不安により一部の関係者がアクセシビリティソリューションへの投資を延期した。業界が回復する中、健康・安全・アクセシビリティへの関心が高まっており、住宅・商業分野における垂直プラットフォームリフトの需要が次第に回復・拡大すると予想される。

予測期間中、密閉型垂直プラットフォームリフトセグメントが最大規模となる見込み

予測期間中、密閉型垂直プラットフォームリフトセグメントが最大の市場シェアを占めると予想される。この優位性は、密閉設計が提供する安全性向上、天候保護、利用者快適性によるもので、屋内・屋外両方の用途に適している。さらに、厳格な安全基準の遵守が必須な公共・商業環境では、密閉型エレベーターが頻繁に採用される。その適応性と様々な設置条件に対応する能力は、特にアクセシビリティ基準が強化される中で、市場での主導的地位をさらに確固たるものにしている。

改修・アップグレードセグメントは予測期間中に最高のCAGRを示すと予想される

予測期間中、改修・アップグレードセグメントは最高の成長率を記録すると予測される。この増加は、改訂されたアクセシビリティ基準に準拠するための既存インフラのアップグレードの必要性の高まりと、高齢者の在宅生活(エイジング・イン・プレイス)の増加傾向によって推進されている。さらに、不動産所有者は大規模な建設工事を伴わずにアクセシビリティを向上させる経済的な選択肢を模索しており、既存建物への垂直プラットフォームリフトの改修・アップグレードが有力な代替案となっている。技術革新とモジュール設計により、より簡便で効率的な改修が可能となっている。

最大シェア地域:

予測期間中、北米地域が最大の市場シェアを占めると予想される。この主導的地位は、ADA(米国障害者法)のような厳格なアクセシビリティ法規制、高齢人口の多さ、そして強固な医療インフラによって支えられている。加えて、移動ソリューションへの関心の高まりと公共・商業インフラへの多額の投資が、垂直プラットフォームリフト市場をさらに刺激している。同地域の成熟した市場環境と積極的な政府施策は、住宅・商業・公共セクター全体での広範な導入を継続的に促進している。

最高CAGR地域:

予測期間中、アジア太平洋地域が最高のCAGRを示すと予想される。急速な都市化、建設事業の拡大、障がいを持つ人々のアクセシビリティ向上に向けた政府施策の強化が、この大幅な成長を牽引しています。インクルーシビティ(包括性)とアクセシブルな公共空間の必要性に対する認識の高まりが、垂直プラットフォームリフトへの投資を促進しています。さらに、中国、日本、インドなどの国々が、インフラの進展とユニバーサルアクセシビリティを重視する進歩的な規制枠組みに後押しされ、この増加を主導しており、これが同地域の成長を推進しています。

市場の主要プレイヤー

垂直プラットフォームリフト市場の主要企業には、ThyssenKrupp Access, Savaria Corporation, Stannah, Harmar, Genie (Terex Corporation), JLG Industries, Vestil Manufacturing Corp., Wesco Distribution, Inc., Stiltz, Inc., Schumacher Elevator Company, Garaventa Lift, Cibes Lift, Mitsubishi Electric, Otis Worldwide Corporation, Fujitec Co., Ltd., Hitachi, Ltd., Aritco and Oronaなどが挙げられます。

主な動向:

2024年9月、オーティス台湾は台湾のジャーディン・シンドラー・リフト社の買収を完了しました。この戦略的動きは、台湾市場におけるオーティスのプレゼンス強化を目的としたものです。

2024年5月、Cibes Lift Group は、米国コロラド州の Morning Star Elevator の買収を発表しました。この買収は、Cibes の米国市場でのプレゼンスを強化するためのものでした。

2024年2月、Harmar は、ミズーリ州にある2つの製造施設を、ミズーリ州レイモアにある1つの施設に統合しました。この統合により、生産と従業員のためのスペースが拡大しました。

対応機種:

• 密閉型垂直プラットフォームリフト

• 開放型垂直プラットフォームリフト

• シャフトウェイ垂直プラットフォームリフト

設置タイプ:

• 新規設置

• 改修・アップグレード

プラットフォーム容量:

• 標準容量

• 重量物対応容量

速度:

• 速度 ? 0.3 m/s の VPL

• 速度 > 0.3 m/s の VPL

制御機構対応機種:

• 油圧式リフト

• 電動式リフト

• 空気圧式リフト

エンドユーザー対応分野:

• 住宅

• 医療

• 商業

• 教育

• 政府・公共インフラ

• 産業

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル垂直プラットフォームリフト市場(タイプ別)

5.1 概要

5.2 密閉型垂直プラットフォームリフト

5.3 開放型垂直プラットフォームリフト

5.4 シャフトウェイ垂直プラットフォームリフト

6 グローバル垂直プラットフォームリフト市場(設置タイプ別)

6.1 はじめに

6.2 新規設置

6.3 改修・アップグレード

7 グローバル垂直プラットフォームリフト市場:プラットフォーム容量別

7.1 はじめに

7.2 標準容量

7.3 重量物対応容量

8 グローバル垂直プラットフォームリフト市場:速度別

8.1 概要

8.2 速度 0.3 m/s 以下の VPL

8.3 速度 0.3 m/s を超える VPL

9 制御機構別グローバル垂直プラットフォームリフト市場

9.1 概要

9.2 油圧式リフト

9.3 電動式リフト

9.4 空気圧式リフト

10 グローバル垂直プラットフォームリフト市場、エンドユーザー別

10.1 概要

10.2 住宅

10.3 医療

10.4 商業

10.5 教育

10.6 政府・公共インフラ

10.7 産業

11 グローバル垂直プラットフォームリフト市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 ThyssenKrupp Access

13.2 Savaria Corporation

13.3 Stannah

13.4 Harmar

13.5 Genie (Terex Corporation)

13.6 JLG Industries

13.7 Vestil Manufacturing Corp.

13.8 Wesco Distribution, Inc.

13.9 Stiltz, Inc.

13.10 Schumacher Elevator Company

13.11 Garaventa Lift

13.12 Cibes Lift

13.13 Mitsubishi Electric

13.14 Otis Worldwide Corporation

13.15 Fujitec Co., Ltd.

13.16 Hitachi, Ltd.

13.17 Aritco

13.18 Orona

表一覧

1 地域別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

2 タイプ別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

3 囲い付き垂直プラットフォームリフト別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

4 グローバル垂直プラットフォームリフト市場見通し:開放型垂直プラットフォームリフト別(2024-2032年)(百万ドル)

5 グローバル垂直プラットフォームリフト市場見通し:シャフトウェイ式垂直プラットフォームリフト別(2024-2032年)(百万ドル)

6 設置タイプ別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

7 新規設置別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

8 グローバル垂直プラットフォームリフト市場見通し:改修・アップグレード別(2024-2032年)(百万ドル)

9 グローバル垂直プラットフォームリフト市場見通し:プラットフォーム容量別(2024-2032年)(百万ドル)

10 標準容量別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

11 重量物対応容量別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

12 速度別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

13 速度0.3m/s以下の垂直プラットフォームリフト別グローバル市場見通し(2024-2032年)(百万ドル)

14 速度>0.3 m/sのVPL別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

15 制御機構別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

16 グローバル垂直プラットフォームリフト市場見通し、油圧式リフト別(2024-2032年)(百万ドル)

17 グローバル垂直プラットフォームリフト市場見通し、電動式リフト別(2024-2032年)(百万ドル)

18 グローバル垂直プラットフォームリフト市場見通し:空気圧式リフト別(2024-2032年)(百万ドル)

19 グローバル垂直プラットフォームリフト市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

20 住宅用によるグローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

21 医療用によるグローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

22 商業用によるグローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

23 教育分野別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

24 政府・公共インフラ分野別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

25 産業分野別グローバル垂直プラットフォームリフト市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖