❖本調査資料に関するお問い合わせはこちら❖

ハンドヘルドPOS市場規模とシェア予測見通し 2025年から2035年

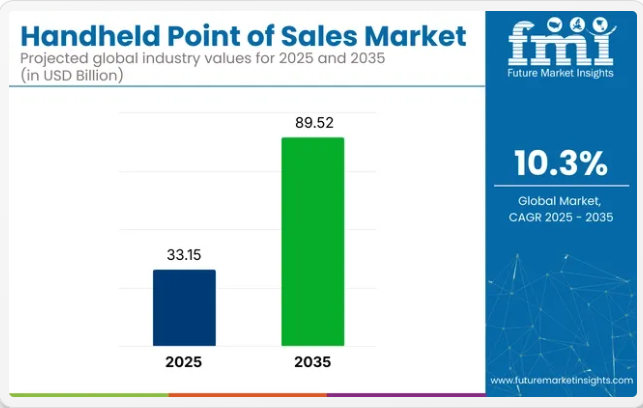

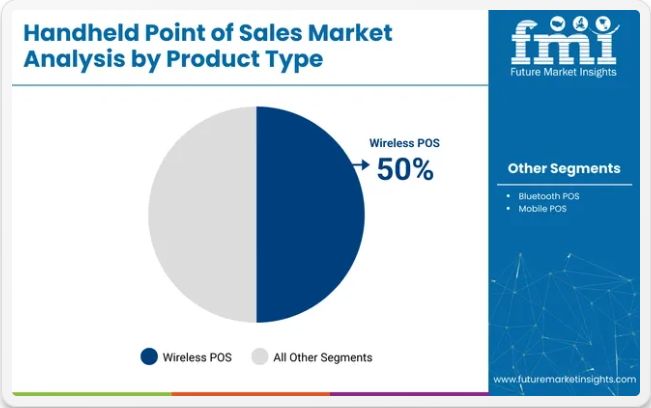

ハンドヘルドPOS市場は、2025年の331億5,000万米ドルから2035年までに895億2,000万米ドルへ成長し、10.3%のCAGR(年平均成長率)を示すと予測されています。無線POS端末は製品タイプ別で50%のシェアを占め、2025年時点でのアプリケーション分野では飲食店セクターが18%を占める。成長は、モビリティ、非接触取引、シームレスな顧客エンゲージメントへの需要によって牽引されている。

ハンドヘルドPOS端末は、テーブルサイド、カーサイド、移動中でも決済処理を可能にし、スピードと利便性を向上させます。2025年4月、Toast Inc.は非接触決済、リアルタイムメニュー同期、統合型ロイヤルティ機能を備えた堅牢なハンドヘルド端末「Toast Go 2」を発表しました。

この端末は繁忙なレストランのサービス近代化を目的に開発された。Verifoneは2024年末、Engage™シリーズをバッテリー持続時間延長、NFC対応、多層EMVセキュリティ強化で更新。これらの改良はモバイル決済の安全確保と小売・ホスピタリティ環境での導入簡素化を目的とする。こうした進歩は、コンパクトなハードウェア、信頼性の高い接続性、規制順守への業界全体の注力を反映している。

モバイルPOSの導入は、クラウドベースのロイヤルティ、在庫管理、分析プラットフォームとの統合によって促進されている。Square、PAX、Ingenicoは、オフラインとオンラインの両方のユースケースをサポートするAndroidベースの端末を提供している。

動的なアップセル、リアルタイム在庫アラート、販売分析などのAI駆動型機能が組み込まれ、サービス提供時に業務上の洞察を提供している。地域別動向では、デジタル決済の早期導入と強固なPOSインフラにより北米が主導的立場にある。しかし、インドや東南アジアなどの市場におけるカード利用の増加とスマートフォン普及率の上昇に後押しされ、アジア太平洋地域はより速い成長が見込まれている。

企業がモビリティ、パーソナライゼーション、データ駆動型オペレーションを優先し続ける中、ハンドヘルドPOSシステムは、より迅速な決済、顧客エンゲージメントの向上、より豊富なビジネスインテリジェンスの提供に頼られている。この変革により、ハンドヘルドPOSは2035年までデジタルコマース戦略の中心に位置づけられる。

主要投資分野別ハンドヘルドPOS市場分析

モバイルファーストの小売業務への需要がハンドヘルドPOS市場を牽引している。ワイヤレスPOSシステムとレストラン向けアプリケーションは、スピード、柔軟性、顧客体験の最適化を原動力に主要な成長分野として台頭している。

ワイヤレスPOSシステムが製品分野を支配、2025年には50%のシェア

ワイヤレスPOS端末は2025年にハンドヘルドPOS市場の50%を占めると予測される。これらの端末により、現場スタッフは施設内のどこでも決済を受け付けられる。Square、Ingenico、PAX TechnologyはWiFi、Bluetooth、4G接続に対応した端末を製造している。

AndroidベースのプラットフォームはPOSとCRMシステムの統合に活用され、顧客プロファイリングやロイヤルティプログラム管理などの業務を移動中に可能にしている。特にホスピタリティ業界やカーサイド小売におけるモバイル決済需要が、コンパクトで堅牢なワイヤレスリーダーの導入を促進している。

2025年、レストランがアプリケーション分野をリード(シェア18%)

レストラン業界は2025年、ハンドヘルドPOSアプリケーションの18%を占めると推定される。モバイル注文、非接触決済、リアルタイム注文管理は、クイックサービス店とフルサービス店の双方における主要な需要ドライバーである。テーブルサイドでの注文と決済を効率化するため、Toast Go 2が発売された。

LightspeedやRevel Systemsのソリューションには、デジタルチップ機能、顧客フィードバック、リアルタイムメニュー更新などの機能が含まれる。これらのツールは待ち時間を短縮し顧客満足度を向上させる。効率的でパーソナライズされた飲食体験を提供するため、モバイルPOSシステムは不可欠になりつつある。

AndroidベースのハンドヘルドPOSが2025年に60%の市場シェアで首位

AndroidベースのハンドヘルドPOSは、オープンソースの性質、柔軟性、幅広いデバイスやアプリケーションとの互換性により、約60%の市場シェアを獲得し市場をリードしています。クラウドベースのソリューションとのシームレスな統合、リアルタイム分析、モバイル決済サポートが評価され、小売業やサービス業界で好まれる選択肢となっています。iOSベースのハンドヘルドPOSは、約20%の市場シェアでそれに続いています。

高級小売店、ホスピタリティ業界、金融サービスなど、高いセキュリティ、信頼性、Appleデバイスとのシームレスな統合が求められる環境で好まれる。WindowsベースのハンドヘルドPOSはレガシーシステムを持つ企業向けであり、市場シェアの約10%を占める。

特定のソフトウェアソリューションと統合機能を必要とする大企業で主に使用される。独自システムを含むその他のOSは新興市場であり、市場シェアの約10%を占めると予測される。これらのシステムは特殊市場向けに設計され、特定のユースケースに対応する独自機能を提供します。

ハードウェアが主要コンポーネントタイプを維持

ハードウェアは市場シェアの約50%を占める主要コンポーネントです。このセグメントにはカードリーダー、POS端末、スキャナーなどのデバイスが含まれ、モバイル決済処理に不可欠であり、ハンドヘルドPOSシステムの普及を牽引しています。ソフトウェアは市場シェア約30%でそれに続きます。

ソフトウェアは決済処理、在庫管理、顧客関係管理(CRM)機能を実現する上で不可欠です。クラウドベースのソリューションにより、リアルタイムデータ分析、販売分析、在庫追跡などの機能を提供するために急速に進化しており、その成長に貢献しています。

サービス(設置、保守、クラウドベースのサポートを含む)は市場シェアの約20%を占めています。これらのサービスは継続的なパフォーマンス、セキュリティ、コンプライアンスを確保し、企業がハンドヘルドPOSシステムを最適化するのを支援するとともに、市場全体の成長を支えています。

ハンドヘルドPOS市場の主要動向

ハンドヘルドPOSの普及は、キャッシュレス・モバイルファースト決済への世界的な移行と、特にアジア太平洋地域における強い地域成長に後押しされています。しかし、高いコンプライアンスコスト、レガシーシステムとの統合の障壁、ハードウェア/ソフトウェアへの多額の投資は、特に小規模事業者やデジタルインフラが限られた市場において、依然として障壁となっています。

モバイルファースト取引とデジタル決済がハンドヘルドPOS市場拡大を牽引

ハンドヘルドPOS市場は、キャッシュレス決済への世界的な移行によってますます推進されています。消費者は小売、ホスピタリティ、交通機関を問わず、シームレスな移動中取引を求めており、ワイヤレスでモバイル対応のデバイスへの需要を高めています。アジア太平洋地域は2024年に市場をリードし、急速な都市化と中小企業のデジタル化により、世界の収益の34.4%を占めました。

一方、北米は先進的なインフラとデジタル決済システムの早期導入に支えられ、僅差で続いています。モバイルPOSシステムがリアルタイム分析、在庫管理、遠隔顧客対応を提供するようになった今、企業はデジタルファースト経済において競争力を維持し顧客中心の姿勢を保つため、急速に導入を進めています。

データセキュリティ、統合障壁、高コストがハンドヘルドPOS導入を制限

導入が増加しているにもかかわらず、ハンドヘルドPOSソリューションは重大な障壁に直面しています。PCI-DSS準拠や暗号化といったデータセキュリティ・プライバシー義務は複雑性とコストを増大させ、中小企業の導入を阻害する要因となる。

統合問題も依然として存在する:ホスピタリティや小売業界に蔓延するレガシーシステムや断片化されたデータベースは、新たなPOSプラットフォームの導入をリソース集約的で遅延させる。さらに、ハードウェアコスト(スマートデバイス、カードリーダー)やソフトウェア更新・クラウドサービスへの継続的支出は、特に新興市場において予算制約のある事業者にとって課題であり、広範なアップグレードを妨げている。

ハンドヘルドPOSシステムの開発・流通・供給を主導する主要国の分析

モバイルファーストのコマースとデジタル取引が小売・ホスピタリティ・物流分野で拡大する中、ハンドヘルドPOS市場は加速している。米国、中国、インド、韓国、英国などの国々は、安全かつ効率的な決済体験を支えるため、ソフトウェア革新、非接触決済インフラ、ハードウェア製造を進めている。

小売業の近代化と安全な決済が牽引する米国ハンドヘルドPOS市場

米国ハンドヘルドPOS市場は2035年まで年平均成長率(CAGR)8.5%で成長すると予測される。ファストフード店、小売チェーン、デリバリープラットフォームにおけるモバイル決済ソリューションの需要増加が導入を促進している。Square、Toast、Cloverなどの企業はクラウド連携型でNFC対応のPOSシステムを提供している。

データ暗号化、EMV準拠、PCI基準が安全な取引を支えている。小売業者はリアルタイム追跡のため、ハンドヘルド端末をCRMや在庫管理システムと統合している。フードトラック、カーサイドピックアップ、イベント出店者からの需要は引き続き増加中。米国は成熟した決済インフラと技術先進的な加盟店に支えられ、金額ベースで最大の市場を維持している。

英国における携帯型POS市場はフィンテックとオムニチャネル小売により進展

英国の携帯型POS市場は2035年まで年平均成長率(CAGR)9.5%で拡大すると予測される。非接触決済、モバイルウォレット、フィンテック普及が携帯型POS導入を加速させている。SumUp、PayPal傘下のZettle、Revolutといった企業は中小企業や零細事業者向けのモバイル決済を効率化している。

小売業者は待ち時間短縮と店内体験向上のため携帯端末を導入。政府主導のキャッシュレス化施策とオープンバンキングAPIがリアルタイム決済を実現。ECプラットフォームとの連携によりオムニチャネル運営を支援。強固なデジタルバンキング基盤を背景に、英国は欧州における携帯決済システム革新の主導的立場を維持。

モバイルエコシステムとキャッシュレス経済が牽引する中国携帯型POS市場

中国の携帯型POS市場は、キャッシュレス経済と強固なモバイル決済エコシステムを原動力に、2035年まで年平均成長率(CAGR)12.0%で拡大すると予測される。Sunmi、Newland、PAX Technologyなどの企業がデバイス製造を主導。AlipayやWeChat Payとの連携により、小売、交通、フードデリバリー分野で即時取引を実現。

デジタル人民元と5G対応端末の普及を推進する政府施策がスマート端末の導入を加速。第2・第3級都市における小売業のデジタル化も進展中。ハードウェア・ソフトウェアのエコシステムは地域商人のニーズに合わせてローカライズされている。中国はハンドヘルドPOSの生産・流通・決済イノベーションにおける世界的拠点であり続ける。

デジタル決済推進と中小企業の導入が牽引するインドの携帯型POS市場

インドの携帯型POS市場は2035年まで年平均成長率(CAGR)12.0%で拡大すると予測される。「デジタル・インディア」やユニバーサル決済インターフェース(UPI)などの政府主導のデジタル化プログラムがモバイル決済の普及を促進。Pine Labs、Paytm、Mswipeなどのフィンテック企業が小規模事業者向けに低価格なワイヤレスPOS端末を供給している。

小売業者、配送業者、医療提供者は、取引の迅速化のためにハンドヘルド端末を導入している。第2層・第3層都市での成長は、モバイルネットワークの拡大とデジタルリテラシー向上施策によって支えられている。QRコード決済やAadhaar連携サービスとの統合により、シームレスな決済が可能となっている。インドは高成長市場であると同時に、低コストPOSソリューションの輸出国としても台頭している。

韓国 ハンドヘルドPOS市場:5Gと技術主導型コマースが牽引

韓国のハンドヘルドPOS市場は2035年まで年平均成長率(CAGR)11.3%で拡大すると予測される。強固な技術エコシステムと非接触決済の急速な消費者普及が主要な推進要因である。KSNET、KICC、LG CNSなどの企業がAI対応・5G接続型POS端末を提供している。

小売店やカフェでは、注文の効率化やロイヤルティアプリとの連携のためにハンドヘルドPOSを活用している。公共交通機関、コンビニエンスストア、ポップアップストアでは、顔認証や生体認証セキュリティを備えたPOSシステムが導入されている。キャッシュレス取引を支援する政府の取り組みやフィンテック企業との提携が、さらなる成長を加速させている。韓国は次世代のポータブル決済インフラの導入において、アジアのトップランナーであり続けている。

主要なハンドヘルドPOSサプライヤー

ハンドヘルドPOS市場は中程度の集中化が進み、Square、Verifone、Ingenico(Worldline)、PAX Tech、Zebra Technologiesといったティア1企業が主導している。これらの企業は統合されたハードウェア・ソフトウェアエコシステム、グローバルな展開力、エンタープライズグレードのソリューションで知られる。HP、Samsung、Appleなどのティア2企業は、消費者向け製品の使いやすさと業務用レベルの耐久性を融合した堅牢なモバイルデバイスに注力している。

ティア3ベンダーは医療、ホスピタリティ、運輸などのニッチ分野向けに特化デバイスを提供。参入障壁には規制対応、加盟店システムとの統合、高い研究開発費が挙げられる。成長を牽引する主要トレンドはデジタル決済・非接触決済、AI搭載在庫管理ツール、クラウド型POSの導入(特にハンドヘルドの柔軟性が重要な新興市場で顕著)。

ハンドヘルドPOS業界の最新動向

2025年5月、Squareは新製品「Square Handheld」を発表。スマートフォン型の軽量端末で価格は399米ドル。タップ決済、バーコードスキャン、在庫管理、7つの業種特化モードをサポートし、重量はわずか11オンス(約312g)、厚さは1インチ未満(約2.5cm)を実現。本端末はSquareの統合型POSアプリとハードウェアを連携させ、BelkinケースなどのAI対応アクセサリをサポート。この発表は、ユーザーフレンドリーでモバイルファーストなPOSツールにおけるSquareの優位性を強化するとともに、ソフトウェア・決済・分析を統合したポータブルなクラウドベースシステムへの業界全体の移行を反映している。

ハンドヘルドPOS市場の主要プレイヤー

- Square

- Verifone

- Ingenico (Worldline)

- PAX Technology

- Zebra Technologies

- HP

- Samsung

- Apple

- Nexgo

- Newland Digital Technology

主要セグメンテーション

コンポーネント別:

ハンドヘルドPOS市場は、コンポーネント別にハードウェア、ソフトウェア、サービスに分類される。

製品タイプ別:

製品タイプに基づき、市場はワイヤレスハンドヘルドPOS、BluetoothハンドヘルドPOS、モバイルハンドヘルドPOSを含む。

オペレーティングシステム別:

オペレーティングシステム別では、AndroidベースのハンドヘルドPOS、iOSベースのハンドヘルドPOS、WindowsベースのハンドヘルドPOS、その他に分類される。

用途別:

用途別では、レストラン、ホスピタリティ、医療、小売、倉庫、エンターテインメント、その他にセグメント化される。

地域別:

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカで分析される。

目次

- エグゼクティブサマリー

- 業界紹介

- 分類と市場定義

- 動向と成功要因

- マクロ経済的要因

- 市場ダイナミクス

- 最近の業界動向

- 2020年から2024年までの世界需要分析および2025年から2035年までの予測

- 過去分析と将来予測

- 価格分析

- グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 製品タイプ別

- 製品タイプ別市場分析

- ワイヤレスハンドヘルドPOS

- BluetoothハンドヘルドPOS

- モバイルハンドヘルドPOS

- アプリケーション別市場分析

- レストラン

- 小売

- 医療

- ホスピタリティ

- 倉庫

- エンターテインメント

- その他

- OS別市場分析

- AndroidベースのハンドヘルドPOS

- iOSベースのハンドヘルドPOS

- WindowsベースのハンドヘルドPOS

- その他

- コンポーネント別市場分析

- ハードウェア

- ソフトウェア

- サービス

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域別売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における最終用途産業別売上予測(2025年~2035年)

- 競争展望

- 市場構造分析

- 主要企業別シェア分析

- 競争ダッシュボード

- 企業プロファイル

-

- Square

- Verifone

- Ingenico (Worldline)

- PAX Technology

- Zebra Technologies

- HP

- Samsung

- Apple

- Nexgo

- Newland Digital Technology

-

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(台数)予測、2020-2035年

- 表3:構成要素別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表4:構成要素別グローバル市場規模(台数)予測、2020-2035年

- 表5:製品タイプ別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表6:製品タイプ別グローバル市場数量(台数)予測、2020-2035年

- 表7:オペレーティングシステム別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表8:オペレーティングシステム別グローバル市場規模(台数)予測、2020-2035年

- 表9:アプリケーション別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表10:アプリケーション別グローバル市場規模(台数)予測、2020-2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表12:北米市場規模(台数)予測(国別、2020-2035年)

- 表13:北米市場規模(10億米ドル)予測(構成部品別、2020-2035年)

- 表14:北米市場規模(台数)予測(構成部品別、2020-2035年)

- 表15:北米市場規模(10億米ドル)予測(製品タイプ別)、2020-2035年

- 表16:北米市場規模(台数)予測(製品タイプ別)、2020-2035年

- 表17:北米市場規模(10億米ドル)予測(オペレーティングシステム別)、2020-2035年

- 表18:北米市場規模(台数)予測(OS別、2020-2035年)

- 表19:北米市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表20:北米市場規模(台数)予測(用途別、2020-2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表22:ラテンアメリカ市場規模(台数)予測(国別、2020-2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(構成要素別、2020-2035年)

- 表24:ラテンアメリカ市場規模(台数)予測:構成要素別、2020-2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)予測:製品タイプ別、2020-2035年

- 表26:ラテンアメリカ市場規模(台数)予測:製品タイプ別、2020-2035年

- 表27:ラテンアメリカ市場規模(億米ドル)予測:OS別、2020-2035年

- 表28:ラテンアメリカ市場規模(台数)予測:OS別、2020-2035年

- 表29:ラテンアメリカ市場規模(億米ドル)予測:用途別、2020-2035年

- 表30:ラテンアメリカ市場規模(台数)予測、用途別、2020-2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)予測、国別、2020-2035年

- 表32:西ヨーロッパ市場規模(台数)予測、国別、2020-2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)予測:構成要素別、2020-2035年

- 表34:西ヨーロッパ市場規模(台数)予測:構成要素別、2020-2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)予測:製品タイプ別、2020-2035年

- 表36:西ヨーロッパ市場規模(台数)予測、製品タイプ別、2020-2035年

- 表37:西ヨーロッパ市場規模(10億米ドル)予測、オペレーティングシステム別、2020-2035年

- 表38:西ヨーロッパ市場規模(台数)予測、オペレーティングシステム別、2020-2035年

- 表39:西ヨーロッパ市場規模(億米ドル)用途別予測、2020-2035年

- 表40:西ヨーロッパ市場規模(台数)用途別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(億米ドル)国別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(台数)予測(国別、2020-2035年)

- 表43:東ヨーロッパ市場規模(10億米ドル)予測(構成要素別、2020-2035年)

- 表44:東ヨーロッパ市場規模(台数)予測(構成要素別、2020-2035年)

- 表45:東欧市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表46:東欧市場規模(台数)予測(製品タイプ別、2020-2035年)

- 表47:東欧市場規模(10億米ドル)予測(オペレーティングシステム別、2020-2035年)

- 表48:東欧市場規模(台数)予測(OS別、2020-2035年)

- 表49:東欧市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表50:東欧市場規模(台数)予測(用途別、2020-2035年)

- 表51:東アジア市場規模(単位:10億米ドル)国別予測、2020-2035年

- 表52:東アジア市場規模(単位:台数)国別予測、2020-2035年

- 表53:東アジア市場規模(単位:10億米ドル)構成部品別予測、2020-2035年

- 表54:東アジア市場規模(台数)予測:構成部品別、2020-2035年

- 表55:東アジア市場規模(10億米ドル)予測:製品タイプ別、2020-2035年

- 表56:東アジア市場規模(台数)予測:製品タイプ別、2020-2035年

- 表57:東アジア市場規模(億米ドル)OS別予測、2020-2035年

- 表58:東アジア市場規模(台数)OS別予測、2020-2035年

- 表59:東アジア市場規模(億米ドル)用途別予測、2020-2035年

- 表60:東アジア市場規模(台数)予測(用途別、2020-2035年)

- 表61:南アジア・太平洋市場規模(10億米ドル)予測(国別、2020-2035年)

- 表62:南アジア・太平洋市場規模(台数)予測(国別、2020-2035年)

- 表63:南アジア・太平洋市場規模(単位:10億米ドル)コンポーネント別予測、2020-2035年

- 表64:南アジア・太平洋市場規模(単位:台数)コンポーネント別予測、2020-2035年

- 表65:南アジア・太平洋市場規模(単位:10億米ドル)製品タイプ別予測、2020-2035年

- 表66:南アジア・太平洋地域市場規模(台数)予測(製品タイプ別)、2020-2035年

- 表67:南アジア・太平洋地域市場規模(10億米ドル)予測(OS別)、2020-2035年

- 表68:南アジア・太平洋地域市場規模(台数)予測(OS別)、2020-2035年

- 表69:南アジア・太平洋地域市場規模(億米ドル)用途別予測、2020-2035年

- 表70:南アジア・太平洋地域市場規模(台数)用途別予測、2020-2035年

- 表71:中東・アフリカ地域市場規模(億米ドル)国別予測、2020-2035年

- 表72:中東・アフリカ市場規模(台数)予測(国別、2020-2035年)

- 表73:中東・アフリカ市場規模(10億米ドル)予測(構成要素別、2020-2035年)

- 表74:中東・アフリカ市場規模(台数)予測(構成要素別、2020-2035年)

- 表75:中東・アフリカ市場規模(億米ドル)予測(製品タイプ別、2020-2035年)

- 表76:中東・アフリカ市場規模(台数)予測(製品タイプ別、2020-2035年)

- 表77:中東・アフリカ市場規模(億米ドル)予測(OS別)、2020-2035年

- 表78:中東・アフリカ市場規模(台数)予測(OS別)、2020-2035年

- 表79:中東・アフリカ市場規模(億米ドル)予測(用途別)、2020-2035年

- 表80:中東・アフリカ市場規模(台数)予測、用途別、2020-2035年

図一覧

- 図1:世界市場規模(台数)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測、2020-2035年

- 図4:コンポーネント別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:コンポーネント別グローバル市場前年比成長率比較(2025-2035年)

- 図6:コンポーネント別グローバル市場魅力度分析

- 図7:製品タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:製品タイプ別グローバル市場の前年比成長率比較(2025-2035年)

- 図9:製品タイプ別グローバル市場の魅力度分析

- 図10:OS別グローバル市場価値シェアとBPS分析(2025年および2035年)

- 図11:OS別グローバル市場の前年比成長率比較(2025-2035年)

- 図12:オペレーティングシステム別グローバル市場魅力度分析

- 図13:アプリケーション別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:アプリケーション別グローバル市場前年比成長率比較(2025-2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場の増分機会(2025-2035年)

- 図20:ラテンアメリカ市場の増分機会(2025-2035年)

- 図21:西ヨーロッパ市場の増分機会(2025-2035年)

- 図22:東欧市場における増分収益機会(2025-2035年)

- 図23:東アジア市場における増分収益機会(2025-2035年)

- 図24:南アジア・太平洋市場における増分収益機会(2025-2035年)

- 図25:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図26:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図27:北米市場における構成要素別価値シェアとBPS分析、2025年および2035年

- 図28:北米市場における構成要素別前年比成長率比較、2025-2035年

- 図29:北米市場におけるコンポーネント別魅力度分析

- 図30:北米市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図31:北米市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図32:製品タイプ別 北米市場魅力度分析

- 図33:OS別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:OS別 北米市場前年比成長率比較(2025-2035年)

- 図35:北米市場におけるOS別魅力度分析

- 図36:北米市場におけるアプリケーション別価値シェアとBPS分析(2025年および2035年)

- 図37:北米市場におけるアプリケーション別前年比成長率比較(2025-2035年)

- 図38:用途別 北米市場魅力度分析

- 図39:国別 ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:構成要素別 ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における構成要素別前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における構成要素別魅力度分析

- 図43:ラテンアメリカ市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図44:製品タイプ別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図45:製品タイプ別ラテンアメリカ市場魅力度分析

- 図46:OS別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:OS別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図48:オペレーティングシステム別ラテンアメリカ市場魅力度分析

- 図49:アプリケーション別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:アプリケーション別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図51:アプリケーション別ラテンアメリカ市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における構成要素別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における構成要素別前年比成長率比較(2025-2035年)

- 図55:西ヨーロッパ市場における構成要素別市場魅力度分析

- 図56:西ヨーロッパ市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図57:西ヨーロッパ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図58:西ヨーロッパ市場における製品タイプ別魅力度分析

- 図59:西ヨーロッパ市場におけるOS別価値シェアおよびBPS分析(2025年および2035年)

- 図60:西ヨーロッパ市場におけるOS別前年比成長率比較(2025-2035年)

- 図61:西ヨーロッパ市場におけるOS別魅力度分析

- 図62:西ヨーロッパ市場におけるアプリケーション別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場におけるアプリケーション別前年比成長率比較(2025-2035年)

- 図64:西ヨーロッパ市場におけるアプリケーション別市場魅力度分析

- 図65:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東欧市場における構成要素別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東欧市場における構成要素別前年比成長率比較(2025-2035年)

- 図68:東欧市場におけるコンポーネント別市場魅力度分析

- 図69:東欧市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図70:東欧市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図71:製品タイプ別東欧市場魅力度分析

- 図72:OS別東欧市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:OS別東欧市場前年比成長率比較(2025-2035年)

- 図74:東欧市場におけるOS別魅力度分析

- 図75:東欧市場におけるアプリケーション別価値シェアとBPS分析(2025年および2035年)

- 図76:東欧市場における用途別前年比成長率比較(2025-2035年)

- 図77:東欧市場における用途別魅力度分析

- 図78:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場におけるコンポーネント別市場価値シェアとBPS分析(2025年および2035年)

- 図80:東アジア市場におけるコンポーネント別前年比成長率比較(2025-2035年)

- 図81:東アジア市場における構成要素別魅力度分析

- 図82:東アジア市場における製品タイプ別価値シェアとBPS分析(2025年および2035年)

- 図83:東アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図84:東アジア市場における製品タイプ別魅力度分析

- 図85:東アジア市場におけるOS別価値シェアとBPS分析(2025年および2035年)

- 図86:東アジア市場におけるOS別前年比成長率比較(2025-2035年)

- 図87:東アジア市場におけるOS別魅力度分析

- 図88:東アジア市場におけるアプリケーション別価値シェアとBPS分析(2025年および2035年)

- 図89:東アジア市場におけるアプリケーション別前年比成長率比較(2025-2035年)

- 図90:東アジア市場におけるアプリケーション別魅力度分析

- 図91:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場 コンポーネント別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場 コンポーネント別前年比成長率比較(2025-2035年)

- 図94:南アジア・太平洋市場におけるコンポーネント別市場魅力度分析

- 図95:南アジア・太平洋市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図96:南アジア・太平洋市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図97:製品タイプ別南アジア・太平洋市場魅力度分析

- 図98:OS別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:OS別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図100:南アジア・太平洋市場におけるOS別市場魅力度分析

- 図101:南アジア・太平洋市場におけるアプリケーション別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:南アジア・太平洋市場におけるアプリケーション別前年比成長率比較(2025-2035年)

- 図103:南アジア・太平洋市場におけるアプリケーション別市場魅力度分析

- 図104:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場におけるコンポーネント別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場における構成要素別前年比成長率比較(2025-2035年)

- 図107:中東・アフリカ市場における構成要素別魅力度分析

- 図108:中東・アフリカ市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図110:中東・アフリカ市場における製品タイプ別魅力度分析

- 図111:中東・アフリカ市場におけるOS別価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場におけるOS別前年比成長率比較(2025-2035年)

- 図113:中東・アフリカ市場におけるOS別魅力度分析

- 図114:中東・アフリカ市場におけるアプリケーション別市場価値シェア及びBPS分析(2025年及び2035年)

- 図115:中東・アフリカ市場 用途別 前年比成長率比較(2025-2035年)

- 図116:中東・アフリカ市場 用途別 市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析