❖本調査資料に関するお問い合わせはこちら❖

傷跡治療市場の規模とシェア予測見通し 2025年から2035年

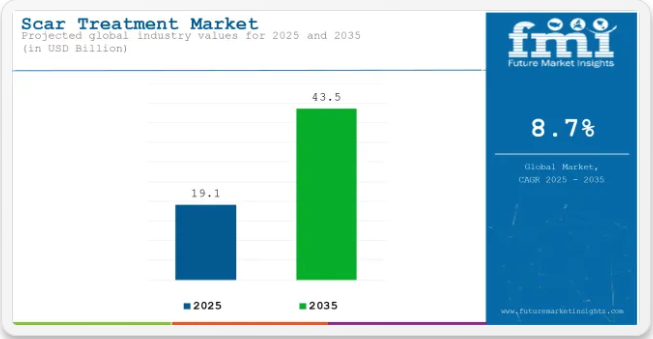

世界の傷跡治療市場は、2025年に191億米ドルと評価され、2035年までに435億米ドルに達すると予測されており、予測期間中に8.7%のCAGR(年平均成長率)を記録すると見込まれています。技術進歩と消費者の嗜好変化に牽引され、世界の瘢痕治療市場は大きな変革期を迎えている。

個別化された効果的な瘢痕管理ソリューションへの需要拡大を原動力に、市場は大幅な成長が見込まれる。この成長に寄与する主な要因には、皮膚損傷の発生率上昇、美容治療への意識向上、レーザー治療や再生医療などの革新的療法の統合が挙げられる。

さらに、基本的な市販製品から科学的に裏付けられた先進的治療法への移行は、消費者の期待と治療効果に対するパラダイムシフトを示している。市場の進化は、遠隔医療や電子商取引プラットフォームの普及拡大によりさらに後押しされ、瘢痕治療製品・サービスへのアクセス性が向上している。業界が革新を続け多様な患者ニーズに対応する中、瘢痕治療市場は今後10年間にわたり持続的な成長と発展が見込まれる。

傷跡治療市場の主要企業には、スミス・アンド・ネフュー、バウシュ・ヘルス、メルツ・ファーマシューティカルズ、LLC、モルンリッケ・ヘルスケア、アライアンス・ファーマ、HRAファーマ、レジュバスキンなどが含まれる。これらの企業は市場での存在感を高めるため、研究開発、戦略的提携、製品革新に積極的に取り組んでいる。

2024年、クラウン・ラボラトリーズの一部門であるクラウン・エステティックスは、FDA認可の画期的なマイクロニードリング機器「スキンペン® プレシジョン・エリート」の正式発売を発表した。スキンペン プレシジョン・エリートは、革新的な使い捨てカートリッジ(装着が容易)や、新開発のアクティサイン™技術を搭載したアクティブリトラクション技術による誤作動リスク低減など、大幅な改良が施されている。

クラウン・ラボラトリーズの創業者兼CEOであるジェフ・ベダード氏は次のように述べています。「当社の主力製品であるスキンペン®の進化に注がれた時間と情熱は、チーム全体の情熱を反映しています」

北米の瘢痕治療市場は、手術・火傷・事故による皮膚損傷の高頻度発生が特徴であり、効果的な瘢痕管理ソリューションの需要を牽引している。同地域は先進的な医療インフラ、消費者意識の高まり、主要市場プレイヤーの強力な存在感という利点を有する。

レーザー治療や再生医療などの革新的治療法の導入は、支援的な規制枠組みと研究開発への多額の投資によって促進されている。さらに、美容施術の増加傾向とソーシャルメディアの影響が市場の成長に寄与している。遠隔医療と電子商取引プラットフォームの統合は、傷跡治療製品へのアクセス性をさらに高め、同地域における消費者の嗜好の変化に対応している。

欧州の瘢痕治療市場は、外科手術の高い実施率、美容治療への意識向上、研究・革新への強い重視といった複合要因によって牽引されている。同地域の厳格な規制基準は、安全かつ効果的な瘢痕管理製品の供給を確保している。市場主要プレイヤーは、消費者の多様なニーズに応えるため、レーザー治療や外用剤などの先進療法開発に積極的に取り組んでいる。

低侵襲手術への需要拡大と美容トレンドの影響が市場の成長に寄与している。さらに、デジタルヘルスソリューションの統合と電子商取引プラットフォームの台頭により、欧州全域の消費者にとって瘢痕治療オプションの入手可能性と利便性が向上している。

瘢痕治療業界の半期業績更新

2024年から2025年にかけての瘢痕治療業界見通しにおける複合年間成長率(CAGR)の変動を6か月単位で比較分析した結果を以下に示す。

本調査により、これらの市場の業績における主要な変動が明らかになるとともに、収益創出の傾向も把握できるため、関係者は他の任意の年度においても市場の成長経路を継続する上で有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下記の表は、2024年から2025年にかけての上半期における世界瘢痕治療市場の複合年間成長率(CAGR)を比較したものです。この概要は収益成長における主要な変化と傾向を浮き彫りにし、市場力学に関する貴重な洞察を提供します。

H1は1月から6月、H2は7月から12月を指す。2024年から2034年までの10年間の前半(H1)において、同事業は9.4%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い9.1%の成長率が続くと見込まれる。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で8.7%にやや低下し、下半期では8.2%まで低下すると予測される。前半期(H1)では市場が-70ベーシスポイント(BPS)の減少を示した一方、後半期(H2)では-90ベーシスポイント(BPS)の減少が観測された。

主要投資セグメント別瘢痕治療市場分析

局所治療が市場を支配:高いアクセス性と非侵襲的ソリューションへの患者志向が要因

外用治療は、その広範な入手可能性、手頃な価格、および適用容易性により、2025年の世界の瘢痕治療市場において57.0%という最大の収益シェアを占めると予測されている。非侵襲的ソリューションへの需要は一貫して増加しており、消費者は外科手術後やニキビ関連の瘢痕管理のために皮膚科医が推奨する市販のクリーム、シリコーンゲル、軟膏を好んでいる。

シリコーン、タマネギエキス、レチノイドなどの有効成分を配合した改良処方が開発され、瘢痕の薄化と皮膚再生における効果が向上している。さらに、外用製品は電子商取引プラットフォームや小売薬局チェーンを通じて広く販売されており、臨床的介入を必要とせずに幅広い消費者層が利用可能となっている。

消費者の美容意識の高まりと、これらの治療に伴うリスクプロファイルの低さも、採用を後押ししている。

ニキビ有病率と皮膚科受診の増加により萎縮性瘢痕が市場を牽引

萎縮性瘢痕は、ニキビ関連皮膚疾患の増加を背景に、2025年までに適応症別世界瘢痕治療市場で48.9%という圧倒的シェアを占めると推定される。このセグメントの優位性は、重症ニキビに悩む青少年・成人の増加(長期的な顔面瘢痕化を招くケースが多い)によってさらに強化されている。

皮膚科受診の増加と早期診断により、萎縮性瘢痕に特化した美容・治療ソリューションへの需要が高まっている。治療法には通常、マイクロニードリング、外用レチノイド、ケミカルピーリング、レーザーリサーフェシングを組み合わせ、製品とサービスの継続的な消費サイクルを形成している。

さらに、社会的意識の高まりとデジタルの影響力により、顔面美容への関心が高まり、消費者は先進的な治療オプションを求めるようになっている。この分野の拡大は、高い有効性を謳う標的型で臨床試験を経た治療法の普及によって支えられています。

瘢痕治療分野の成長を牽引する主な要因

複合療法の普及が市場成長を加速

レーザー治療と生物学的製剤を組み合わせた複合療法への需要増加は、瘢痕治療分野におけるゲームチェンジャーです。レーザー療法は、コラーゲン生成を促進し皮膚を再生させることで、瘢痕の構造的不規則性を標的とするのに優れています。幹細胞治療や多血小板血漿(PRP)などの生物学的製剤と組み合わせることで、再生プロセスがさらに増幅され、瘢痕治癒の促進と肌質改善がもたらされます。

このような相乗効果は、単一治療法では改善が見られない重症かつ複雑な瘢痕の治療に極めて有効です。機能面と審美面の双方のニーズを満たす、より優れた持続的な結果を提供できるため、こうした複合治療への需要が高まっています。

医療提供者がこうした統合的ソリューションを導入するにつれ、患者の満足度は上昇し、市場は確固たる自信を強めています。さらに、継続的な研究と革新により、この分野は複合療法を瘢痕管理戦略の中心に確固たる位置づけをもたらすでしょう。

先進的なシリコーンベース製剤が再定義する外用瘢痕治療

シリコーンベース製品の先進的な製剤は、効果の向上と使用の簡便性により、外用瘢痕管理を変革しています。優れた接着性と高い耐久性を備えたシリコーンシートやゲルは、瘢痕の外観を最小限に抑え、皮膚の質感を改善する、簡単で非侵襲的な治療法を提供します。これらは、瘢痕組織を保湿する保護バリアを形成し、コラーゲンの過剰産生を最小限に抑え、バランスの取れた治癒プロセスを促進することで効果を発揮します。

瘢痕を平坦化し柔らかくする確かな効果と、副作用が最小限であることから、シリコーンベースの治療法は医療専門家にとって最も好まれる治療法となっています。この革新は、侵襲的な処置を伴わない効果的な解決策を求める人々にとって、アクセス性と手頃な価格が向上したことで市場を拡大しています。

シリコーン製品が外科手術跡からニキビ跡まで幅広い瘢痕に対応できる能力が、その人気を高めています。科学がこれらの処方をさらに洗練させるにつれ、包括的な瘢痕管理戦略におけるこれらの製品の役割が、この市場の成長を牽引しています。

ナノテクノロジーがもたらす瘢痕治療の有効性革命

瘢痕治療製剤におけるナノテクノロジーの登場は画期的な進歩です:有効成分の送達効率向上による治療効果の増大。ナノテクノロジーはリポソーム、ナノ粒子、ナノゲルなどのナノスケールキャリアを構築し、治療薬を封入することを可能にします。瘢痕組織への活性化合物の標的送達は、副作用を抑えつつ皮膚深層への浸透を改善します。

この精密な送達機構により、治療薬が適切な濃度で標的部位に届けられるため、治療効果が大幅に向上します。さらに、ナノテクノロジーは成長因子、抗酸化物質、ペプチドといった高機能成分と併用され、コラーゲン生成を促進し瘢痕治癒を加速させます。

様々な瘢痕タイプに対応した薬剤設計が可能である点は、その汎用性の高さを物語っている。結果として、ナノテクノロジーを基盤とした製品は様々な皮膚科領域で広く受け入れられつつあり、瘢痕管理分野における技術革新と市場成長をさらに牽引している。

治療結果の不均一性が市場障壁に

瘢痕治療の進歩にもかかわらず、治療結果のばらつきは依然として大きな課題である。様々な瘢痕治療法の成功は、瘢痕の種類、重症度、患者の肌タイプ、年齢、全身状態など多様な要因に依存します。

例えば、肥厚性瘢痕とケロイド瘢痕は、同じ治療法に対して異なる反応を示すことがあります。この不均一性は、改善への期待が常に満たされないため、患者の不満を招く可能性があります。さらに、専門家間の技術力の差がこの問題を深刻化させています。

レーザー治療やマイクロニードリング治療には特異性と感受性がある。標準化されていない様々なプロトコルが存在するため、誤った操作は結果に影響を及ぼす。こうした診療所における非統一的なプロトコルにより、患者が新技術に抱く信頼度は低下している。この信頼性の低さは、高額な治療を求める関心のある患者の選択肢を減らし、成長率を直接的に鈍化させる。この制約を緩和するには、臨床実践ガイドラインの強化と患者への啓発を通じた、より優れたトレーニングの提供が不可欠である。

瘢痕治療業界における主要企業と市場集中度

市場構造は中程度の分散状態にあり、多くのニッチ企業や地域企業が特定国で支配的地位を占める。瘢痕治療の世界市場は主要企業の集中が特徴で、ティア1企業が39.7%という圧倒的シェアを保持している。業界をリードするMederma(Perrigo Company Plc)、Smith+Nephew、Alliance Pharmaceuticals Limited、Mölnlycke Health Care AB、Bausch Health Inc.は、製品革新、研究開発、技術進歩に多額の投資を行っている。

これらの企業は、より重篤な性質を持つ瘢痕の複雑な治療に対応する包括的な製品ポートフォリオの提供に優れている。強力なグローバル市場での存在感、迅速な規制承認、市場成長のための戦略的提携から利益を得ている。

一方、ティア2企業は市場シェアの22%を占める。強力な研究開発能力と優位性のある製品ポートフォリオを有するが、これらの企業は地域市場の浸透と費用対効果の高いソリューションに注力している。そのアプローチは、品質と手頃な価格のバランスを重視し、新興市場をターゲットとし、ニッチな治療ニーズに対応することを特徴としている。

ティア2企業は漸進的なイノベーションに投資する一方で、競争力のある価格戦略と戦略的提携を通じて市場範囲の拡大に注力し、市場での存在感に貢献している。主要企業には、Cynosure Inc、Avita Medical Limited、Lumenis、Syneron Medical Ltd、Shanghai Fosun Pharmaceuticals Ltd、Bio‑Oil®、BenQ Materials、Enaltus LLC、Laboratoires Expanscienceが含まれる。

瘢痕治療ソリューションと採用を推進する主要国の分析

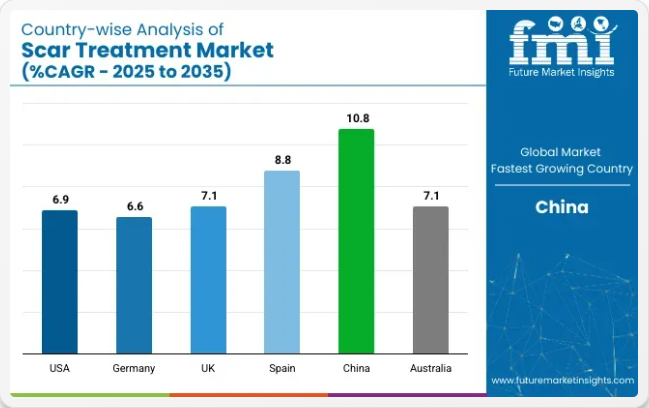

以下のセクションでは、各国における瘢痕治療産業の売上分析を扱います。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供します。米国は北米地域で引き続き主導的立場を維持し、2035年までに6.9%のCAGR(年平均成長率)が見込まれています。南アジア・太平洋地域では、インドが2035年までに12.3%という市場最高CAGRを記録すると予測されています。

主要な医薬品イノベーションと非侵襲的治療法への高い需要が市場を牽引

米国は2024年に北米市場で高いシェアを占め、予測期間(2025年~2035年)を通じて6.9%のCAGRを示すと予想される。

米国は北米の瘢痕治療分野で最大の市場シェアを占める。市場成長は、一人当たり医療支出、可処分所得の増加、先進的な治療選択肢など複数の要因の組み合わせによって特徴づけられる。利用可能な治療選択肢に関する患者の意識向上と、ニキビ跡、火傷、手術跡の高い発生率が相まって、瘢痕治療ソリューションの需要を牽引する。

研究開発に多額の投資を行う主要企業の存在と、新製品に対する規制の緩和が市場の成長を促進している。可処分所得の増加と、美容・再建治療を求める高齢化人口も市場の成長を支えている。

また、レーザー治療、シリコーンゲル、皮膚充填剤などの先進治療も、市場の収益成長をもたらしている。このように、米国がイノベーション、技術進歩、医療ソリューションへの消費者支出を牽引する中、世界の拡大が続くことで、これらの治療法の収益が創出されている。

医療アクセスの拡大と消費者需要の高まりが東アジアにおける中国の瘢痕治療市場成長を促進

2024年、中国は東アジア市場で圧倒的な収益シェアを占め、10.8%のCAGRで成長すると予測されている。

中国は人口規模の大きさ、都市化の進展、医療意識の高まりを考慮すると、東アジア最大の瘢痕治療市場である。同国では外科手術、火傷、皮膚疾患の発生率が増加しており、美容・再建治療への巨大な需要が市場成長を牽引している。可処分所得の増加と美容・パーソナルケアへの関心の高まりも成長を促進している。

中国は発達した医療システムにより、医療のさらなる進歩を支える強固で最先端の医療構造を確保しており、その医療インフラはシリコーンゲル、レーザー治療、外用剤などの先進的な瘢痕治療製品を支えている。

この国は技術革新を加速させており、競争と革新を促進するため、国内企業だけでなく海外企業も市場に参入している。手頃な価格と高品質治療へのアクセス拡大により、中国は東アジアの瘢痕治療市場を今後も主導し続ける可能性が高く、世界市場の成長軌道の主要プレイヤーとなるでしょう。

医薬品革新とスキンケアへの投資が成長を牽引するリーダーシップを推進

ドイツは2024年に西ヨーロッパ市場で主要な価値シェアを占め、予測期間中に6.6%のCAGRで成長すると見込まれています。

同国は欧州の瘢痕治療市場でシェア首位を維持している。これは主に、先進的な医療システムと医療美容への高い需要、そして有力製薬・医療機器企業の強力な存在感に支えられている。確立された医療インフラと広範なアクセス可能性が相まって、レーザー治療、シリコーン系製品、外用治療など先進的な瘢痕治療オプションを保証している。

ドイツ全土の高齢化と、美容外科手術や美容処置への関心の高まりが相まって、効果的な瘢痕治療ソリューションの需要を促進している。また、研究開発とイノベーションに投資する市場プレイヤーがドイツに多数存在するため、欧州市場の先駆けとなっています。高い可処分所得と美容治療への意識の高まりも、市場成長を後押しする追加要因です。

瘢痕治療業界の競争環境における主要企業

世界の瘢痕治療市場は、確立された業界大手と新興プレイヤーが混在する、非常に細分化された性質を持っています。市場をリードする企業は、Mederma、Smith+Nephew、Alliance Pharmaceuticals、Lumenis、Syneron Medical Ltd、Cynosure Incであり、これらは豊富な製品ポートフォリオ、強力な研究開発能力、広範な流通ネットワークを基盤に市場シェアを維持している。

強力なイノベーションと、外用治療、レーザー療法、先進的なシリコーンベース製品における改善への強い注力が、このカテゴリーを牽引している。一方、地域密着型の中小企業が提供する低コストソリューションにより、ニッチ市場でもシェア拡大が進んでいる。

非侵襲的治療やパーソナライズドスキンケアの台頭は、競争力ある製品への需要増に拍車をかけている。戦略的提携やM&Aによる地理的範囲の拡大と製品ラインの強化が、瘢痕治療市場のダイナミックな環境形成を促進している。

傷跡治療市場における最近の業界動向

- 2023年8月、ソフウェーブ・メディカル社は、ニキビ跡治療用「Precise SUPERB Applicator」のFDA承認を取得したと発表。この最新承認により、同社のSUPERBデバイスはニキビ跡に加え、顔のシワ・小じわ改善にも適用可能となった。

- 2024年5月、ニュアンス・メディカルは戦略的にバイオコーネウム(旧シエントラ社所有のシリコーンゲル瘢痕治療ブランド)を買収。この買収により、バイオコーネウムの医療分野における強固なプレゼンスとバイオダーミスの包括的なシリコーン瘢痕管理ソリューションが統合され、ニュアンスの製品ポートフォリオが強化された。この動きは成長する瘢痕治療市場におけるニュアンスの地位を確固たるものとし、製品ラインの拡充につながった。

傷跡治療市場を牽引する主要企業

- Alliance Pharmaceuticals Limited

- Avita Medical Limited

- BenQ Materials

- Bio‑Oil®

- Blackbird Skincare

- Cimeosil

- Cynosure Inc

- Enaltus LLC

- Laboratoires Expanscience

- Lumenis

- Mederma (Perrigo Company Plc)

- Mölnlycke Health Care AB

- Shanghai Fosun Pharmaceuticals Ltd

- Smith+Nephew

- Syneron Medical Ltd

瘢痕治療業界分析における主要セグメント

治療法別:

治療法別では、薬剤療法、外用治療、注入式フィラー、レーザー治療、皮膚剥離術、ケミカルピーリング、マイクロニードリング、凍結療法、皮膚移植、自家脂肪移植、自然療法・代替療法に分類される

適応症別:

適応症別では、ケロイド瘢痕、萎縮性瘢痕、肥厚性瘢痕、拘縮、癒着、妊娠線、その他に分類される。

販売チャネル別:

販売チャネル別では、病院、皮膚科クリニック、形成外科・美容クリニック、小売薬局チェーン、ドラッグストア、オンライン販売・eコマース販売に分類されます。

地域別:

本レポートでは、北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅しています。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 治療法別

- 適応症別

- 販売チャネル別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(治療法別)

- 薬物療法

- 外用治療

- 注射用フィラー

- レーザー治療

- 皮膚剥離

- ケミカルピーリング

- マイクロニードリング

- 凍結療法

- 皮膚移植

- 自家脂肪移植

- 自然療法および代替療法

- 適応症別グローバル市場分析 2020~2024年および予測 2025~2035年

- ケロイド瘢痕

- 萎縮性瘢痕

- 肥厚性瘢痕

- 拘縮

- 癒着

- 妊娠線

- その他

- 販売チャネル別グローバル市場分析 2020~2024年および予測 2025~2035年

- 病院

- 皮膚科クリニック

- 形成外科・美容クリニック

- 小売薬局チェーン

- ドラッグストア

- オンライン販売・Eコマース販売

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジア 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における治療法、適応症、販売チャネル別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Alliance Pharmaceuticals Limited

- Avita Medical Limited

- BenQ Materials

- Bio‑Oil®

- Blackbird Skincare

- Cimeosil

- Cynosure Inc

- Enaltus LLC

- Laboratoires Expanscience

- Lumenis

- Mederma (Perrigo Company Plc)

- Mölnlycke Health Care AB

- Shanghai Fosun Pharmaceuticals Ltd

- Smith+Nephew

- Syneron Medical Ltd

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品タイプ別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:瘢痕タイプ別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:エンドユース別世界市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(製品タイプ別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(瘢痕タイプ別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)予測(瘢痕タイプ別)、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表13:欧州市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表14:欧州市場規模(百万米ドル)予測(製品タイプ別、2020年~2035年)

- 表15:欧州市場規模(百万米ドル)予測(瘢痕タイプ別、2020年~2035年)

- 表16:欧州市場規模(百万米ドル)用途別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表19:東アジア市場規模(百万米ドル)瘢痕タイプ別予測、2020年から2035年

- 表20:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表21:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:南アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表23:南アジア市場規模(百万米ドル)予測-瘢痕タイプ別、2020年から2035年

- 表24:南アジア市場規模(百万米ドル)予測-最終用途別、2020年から2035年

- 表25:オセアニア市場規模(百万米ドル)予測-国別、2020年から2035年

- 表26:オセアニア市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表27:オセアニア市場規模(百万米ドル)予測:瘢痕タイプ別、2020年から2035年

- 表28:オセアニア市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表29:MEA市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表30:MEA市場規模(百万米ドル)予測(製品タイプ別、2020年から2035年)

- 表31:MEA市場規模(百万米ドル)予測(瘢痕タイプ別、2020年から2035年)

- 表32:MEA市場規模(百万米ドル)エンドユース別予測、2020年から2035年

図一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図2:瘢痕タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図5:地域別グローバル市場規模分析(百万米ドル)、2020年から2035年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

図8:製品タイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

図9:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図10:製品タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

図11:傷跡タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

図12:傷跡タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図13:傷跡タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

図14:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

図15:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図16:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

図17:製品タイプ別グローバル市場魅力度、2025年から2035年

図18:瘢痕タイプ別グローバル市場魅力度、2025年から2035年

図19:エンドユース別グローバル市場魅力度、2025年から2035年

図20:地域別グローバル市場魅力度、2025年から2035年

図21:製品タイプ別北米市場規模(百万米ドル)、2025年から2035年

図22:瘢痕タイプ別北米市場規模(百万米ドル)、2025年から2035年

図23:北米市場規模(百万米ドル)用途別、2025年から2035年

図24:北米市場規模(百万米ドル)国別、2025年から2035年

図25:北米市場規模(百万米ドル)国別分析、2020年から2035年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

図27:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

図28:北米市場規模(百万米ドル)製品タイプ別分析、2020年~2035年

図29:北米市場シェア(%)およびBPS分析(ベースポイント分析)、製品タイプ別、2025年~2035年

図30:北米市場前年比成長率(%)予測、製品タイプ別、2025年~2035年

図31:北米市場規模(百万米ドル)の傷跡タイプ別分析、2020年から2035年

図32:北米市場シェア(%)およびBPSの傷跡タイプ別分析、2025年から2035年

図33:北米市場の年間成長率(%)予測、傷跡タイプ別、2025年から2035年

図34:北米市場規模(百万米ドル)用途別分析、2020年から2035年

図35:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

図36:北米市場における用途別年間成長率(%)予測、2025年から2035年

図37:北米市場における製品タイプ別魅力度、2025年から2035年

図38:北米市場における瘢痕タイプ別魅力度、2025年から2035年

図39:北米市場における最終用途別魅力度(2025年~2035年)

図40:北米市場における国別魅力度(2025年~2035年)

図41:ラテンアメリカ市場規模(百万米ドル)製品タイプ別(2025年~2035年)

図42:傷跡タイプ別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

図43:用途別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

図46:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

図47:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

図48:ラテンアメリカ市場規模(百万米ドル)製品タイプ別分析、2020年から2035年

図49:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)製品タイプ別、2025年から2035年

図50:ラテンアメリカ市場前年比成長率(%)予測 製品タイプ別、2025年から2035年

図51:ラテンアメリカ市場規模(百万米ドル)の瘢痕タイプ別分析、2020年から2035年

図52:ラテンアメリカ市場規模シェア(%)およびBPSの瘢痕タイプ別分析、2025年から2035年

図53:ラテンアメリカ市場の瘢痕タイプ別前年比成長率(%)予測、2025年から2035年

図54:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

図55:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2025年から2035年

図56:ラテンアメリカ市場前年比成長率(%)予測用途別、2025年から2035年

図57:製品タイプ別ラテンアメリカ市場の魅力度、2025年から2035年

図58:瘢痕タイプ別ラテンアメリカ市場の魅力度、2025年から2035年

図59:エンドユース別ラテンアメリカ市場の魅力度、2025年から2035年

図60:国別ラテンアメリカ市場魅力度(2025~2035年)

図61:製品タイプ別欧州市場規模(百万米ドル)(2025~2035年)

図62:瘢痕タイプ別欧州市場規模(百万米ドル)(2025~2035年)

図63:欧州市場規模(百万米ドル)用途別、2025年から2035年

図64:欧州市場規模(百万米ドル)国別、2025年から2035年

図65:欧州市場規模(百万米ドル)国別分析、2020年から2035年

図66:欧州市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

図67:欧州市場前年比成長率(%)予測(国別)、2025年から2035年

図68:欧州市場価値(百万米ドル)分析(製品タイプ別)、2020年から2035年

図69:製品タイプ別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

図70:製品タイプ別欧州市場前年比成長率(%)予測、2025年から2035年

図71:瘢痕タイプ別欧州市場価値(百万米ドル)分析、2020年から2035年

図72:傷跡タイプ別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

図73:傷跡タイプ別欧州市場前年比成長率(%)予測、2025年から2035年

図74:エンドユース別欧州市場価値(百万米ドル)分析、2020年から2035年

図75:欧州市場におけるエンドユース別市場価値シェア(%)およびBPS分析、2025年から2035年

図76:欧州市場における用途別前年比成長率(%)予測、2025年から2035年

図77:欧州市場における製品タイプ別魅力度、2025年から2035年

図78:欧州市場における瘢痕タイプ別魅力度、2025年から2035年

図79:欧州市場における最終用途別魅力度(2025~2035年)

図80:欧州市場における国別魅力度(2025~2035年)

図81:東アジア市場規模(百万米ドル)製品タイプ別(2025~2035年)

図82:傷跡タイプ別東アジア市場規模(百万米ドル)、2025年から2035年

図83:用途別東アジア市場規模(百万米ドル)、2025年から2035年

図84:国別東アジア市場規模(百万米ドル)、2025年から2035年

図85:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図86:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図87:東アジア市場前年比成長率(%)予測(国別)、2025年から2035年

図88:東アジア市場規模(百万米ドル)製品タイプ別分析、2020年から2035年

図89:東アジア市場シェア(%)およびBPS分析(ベース・ポイント・シェア)、製品タイプ別、2025年から2035年

図90:東アジア市場前年比成長率(%)予測、製品タイプ別、2025年から2035年

図91:東アジア市場規模(百万米ドル)の瘢痕タイプ別分析、2020年から2035年

図92:東アジア市場規模シェア(%)およびBPSの瘢痕タイプ別分析、2025年から2035年

図93:東アジア市場の瘢痕タイプ別前年比成長率(%)予測、2025年から2035年

図94:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

図95:東アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

図96:東アジア市場前年比成長率(%)予測用途別、2025年から2035年

図97:製品タイプ別東アジア市場の魅力度、2025年から2035年

図98:瘢痕タイプ別東アジア市場の魅力度、2025年から2035年

図99:エンドユース別東アジア市場の魅力度、2025年から2035年

図100:東アジア市場の国別魅力度、2025年から2035年

図101:南アジア市場規模(百万米ドル)製品タイプ別、2025年から2035年

図102:南アジア市場規模(百万米ドル)瘢痕タイプ別、2025年から2035年

図103:南アジア市場規模(百万米ドル)用途別、2025年から2035年

図104:南アジア市場規模(百万米ドル)国別、2025年から2035年

図105:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

図106:南アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図107:南アジア市場前年比成長率(%)予測(国別)、2025年から2035年

図108:製品タイプ別南アジア市場規模(百万米ドル)分析、2020年から2035年

図109:製品タイプ別南アジア市場シェア(%)およびBPS分析、2025年から2035年

図110:製品タイプ別南アジア市場の前年比成長率(%)予測、2025年から2035年

図111:南アジア市場規模(百万米ドル)の瘢痕タイプ別分析、2020年から2035年

図112:南アジア市場シェア(%)およびBPSの瘢痕タイプ別分析、2025年から2035年

図113:南アジア市場の瘢痕タイプ別前年比成長率(%)予測、2025年から2035年

図114:南アジア市場規模(百万米ドル)用途別分析、2020年から2035年

図115:南アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

図116:南アジア市場における用途別年間成長率(%)予測(2025年~2035年)

図117:南アジア市場における製品タイプ別魅力度(2025年~2035年)

図118:南アジア市場における瘢痕タイプ別魅力度(2025年~2035年)

図119:南アジア市場:用途別魅力度(2025年~2035年)

図120:南アジア市場:国別魅力度(2025年~2035年)

図121:オセアニア市場:製品タイプ別市場規模(百万米ドル)(2025年~2035年)

図122:オセアニア市場規模(百万米ドル)-瘢痕タイプ別、2025年から2035年

図123:オセアニア市場規模(百万米ドル)-最終用途別、2025年から2035年

図124:オセアニア市場規模 (百万米ドル)国別、2025年から2035年

図125:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

図126:オセアニア市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

図127:オセアニア市場の前年比成長率(%)予測(国別、2025年から2035年)

図128:オセアニア市場規模(百万米ドル)製品タイプ別分析、2020年から2035年

図129:オセアニア市場規模シェア(%)およびBPS分析、製品タイプ別、2025年から2035年

図 130:オセアニア市場、製品タイプ別前年比成長率(%)予測、2025 年から 2035 年

図 131:オセアニア市場、 (百万米ドル)傷跡タイプ別分析、2020年から2035年

図132:オセアニア市場価値シェア(%)およびBPS分析、傷跡タイプ別、2025年から2035年

図133:オセアニア市場 瘢痕タイプ別 前年比成長率(%)予測、2025年から2035年

図134:オセアニア市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

図135:オセアニア市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図136:オセアニア市場における最終用途別前年比成長率(%)予測、2025年から2035年

図137:オセアニア市場の魅力度(製品タイプ別)、2025年から2035年

図138:オセアニア市場の魅力度(瘢痕タイプ別)、2025年から2035年

図139:オセアニア市場の魅力度(最終用途別)、2025年から2035年

図140:オセアニア市場の魅力度(国別)、2025年から2035年

図141:MEA市場規模(百万米ドル)製品タイプ別、2025年から2035年

図142:MEA市場規模(百万米ドル)瘢痕タイプ別、2025年から2035年

図143:MEA市場規模(百万米ドル)用途別、2025年から2035年

図144:MEA市場規模(百万米ドル)国別、2025年から2035年

図145:MEA市場規模(百万米ドル)国別分析、2020年から2035年

図146:国別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図147:国別MEA市場前年比成長率(%)予測、2025年から2035年

図148:MEA市場規模(百万米ドル)製品タイプ別分析、2020年から2035年

図149:MEA市場規模シェア(%)およびBPS分析、製品タイプ別、2025年から2035年

図150:製品タイプ別MEA市場前年比成長率(%)予測、2025年から2035年

図151:瘢痕タイプ別MEA市場規模(百万米ドル)分析、2020年から2035年

図152:瘢痕タイプ別MEA市場シェア(%)およびBPS分析、2025年から2035年

図153:MEA市場における瘢痕タイプ別前年比成長率(%)予測(2025年~2035年)

図154:MEA市場におけるエンドユース別市場規模(百万米ドル)分析(2020年~2035年)

図155:用途別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図156:用途別MEA市場前年比成長率(%)予測、2025年から2035年

図157:製品タイプ別MEA市場魅力度、2025年から2035年

図158:MEA市場における傷跡タイプ別魅力度(2025年~2035年)

図159:MEA市場におけるエンドユース別魅力度(2025年~2035年)

図160:MEA市場における国別魅力度(2025年~2035年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖