❖本調査資料に関するお問い合わせはこちら❖

再生型人工皮膚市場の規模とシェア予測:2025年から2035年までの見通し

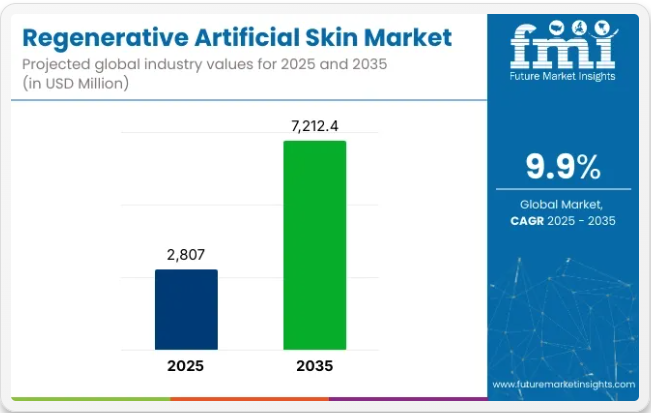

再生人工皮膚市場は2020年に25億9430万米ドルの売上を記録し、2025年までに28億700万米ドルに達すると推定されています。2025年から2035年にかけて、市場は9.9%のCAGRで成長し、2035年までに72億1240万米ドルを超える売上を見込んでいます。

慢性創傷、熱傷、皮膚移植を必要とする外科手術の増加は、効果的な皮膚代替物の需要を裏付けている。幹細胞を豊富に含む足場や3Dバイオプリンティングなどの革新技術は、生体適合性の向上と感染リスクの低減により、市場の拡大をさらに推進している。

さらに、糖尿病や血管疾患の発生率の上昇も、高度な創傷ケアソリューションの需要増加に寄与している。これらの要因の相乗効果に加え、再生医療への認知度向上とアクセス拡大により、再生人工皮膚市場は今後数年間で堅調な成長が見込まれる。

再生人工皮膚市場の主要企業には、インテグラ・ライフサイエンシズ、オルガノジェネシス、スミス・アンド・ネフュー、アビタ・メディカル、ポリノボが名を連ねる。これらの企業は治癒効果を高める革新的皮膚代替材の開発の最前線に立っている。2024年、Nuturnはバイオダイナミック原料化合物に基づくスキンケア「スーパー成分」を発表。肌を栄養補給すると同時に再生生態系に貢献する。「自然の力を調和させた贅沢な化合物に凝縮された、肌を癒す高機能な再生栄養素の源『Nuturn』の発売を嬉しく発表します」と、創業者兼CEOのスティーブン・スミスは語る。

北米は先進的な医療インフラ、多額の研究開発投資、慢性創傷や火傷の高い発生率により、再生人工皮膚市場を支配している。特に米国では、糖尿病関連足部潰瘍や褥瘡の増加を背景に、革新的な皮膚代替品の採用が著しい。政府の取り組みと有利な償還政策が市場成長をさらに後押ししている。

PolyNovoなどの企業は米国で堅調な売上を報告しており、同地域が先進的な創傷ケアソリューションを受け入れる姿勢を反映している。さらに、研究機関と業界プレイヤー間の連携が最先端再生療法の開発・商業化を促進し、北米のこの分野における主導的立場を強化している。

欧州は再生人工皮膚の重要な市場であり、高齢化人口とそれに伴う慢性創傷症例の増加が牽引している。ドイツ、英国、フランスなどの国々が最前線に立っており、医療システムは先進的な創傷管理と再建手術を重視している。

Smith & NephewやAvita Medicalなどの企業は、地域の臨床ニーズに合わせた製品を提供し、確固たる存在感を確立している。さらに、欧州が費用対効果の高い医療ソリューションと患者中心のケアモデルに注力していることが、革新的な再生医療療法の導入に貢献し、同地域を世界市場における主要プレイヤーとして位置づけている。

半期市場動向レポート

2024年から2025年にかけての再生人工皮膚市場の年平均成長率(CAGR)変動を6か月単位で比較分析した結果を以下に示す。

本調査により、各市場の業績における主要な変動が明らかとなり、収益創出の傾向も把握できるため、関係者は他の年度においても市場の成長軌道を継続するための有益な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下記の表は、2024年から2025年にかけてのグローバル再生人工皮膚産業分析における上半期の複合年間成長率(CAGR)を比較したものです。

この概要は収益成長における主要な変化と傾向を強調し、市場力学に関する貴重な洞察を提供します。H1は1月から6月、H2は7月から12月を指す。2024年から2034年までの10年間において、H1(前半10年)の事業成長率は10.6%のCAGRを示す一方、H2(後半10年)ではさらに低い10.3%のCAGRで推移する見込みである。

第2期は2025年上半期から2035年下半期までで、全体のCAGRは前期比でわずかな低下が見込まれ、前半期は9.9%、後半期は11.1%と予測される。前半期は第1四半期市場で70ベーシスポイント(bps)の減少、後半期は第2四半期市場で90bpsの減少を反映している。

再生人工皮膚市場を主要投資セグメント別に分析

複合皮膚材料が市場をリード:組織統合性と再生効果の向上による

2025年、複合皮膚材料は再生人工皮膚産業における総市場シェアの約27.6%を占めると予測される。この主導的地位は、真皮層と表皮層の両方を模倣する材料特性に起因し、組織統合性の向上と創傷治癒の加速を可能としている。

複合材料の選好性は、生体適合性、構造的完全性、および全層熱傷や外傷などの複雑な損傷管理への適応性によって強化されている。採用はまた、臨床的成功率の向上、有利な償還モデル、創傷管理における効果的な長期的解決策への需要増加によって支えられている。医療提供者が回復時間の短縮と瘢痕最小化を優先する中、複合材料は外科および救急医療現場において引き続き優先選択肢となる見込みである。

病院は高い患者流入と先進的な創傷ケアインフラにより市場を支配

2025年の再生人工皮膚市場収益の約37.3%は病院セグメントによって生み出されると予測され、最大のエンドユーザーグループとなる。この優位性は、急性創傷ケアや再建手術を必要とする患者の継続的な流入によって推進されてきた。熱傷治療ユニットや外傷センターを含む先進施設により、病院は再生技術の主要導入機関としての地位を確立している。

臨床試験や初期段階の製品評価も頻繁に病院環境で実施され、イノベーション導入を加速させている。さらに、訓練を受けた専門医の存在と償還制度に基づく治療経路が、人工皮膚代替物の使用を強化している。慢性創傷の負担が増大する中、病院は再生皮膚療法展開の基盤であり続けると予測される。

業界の主なハイライト

火傷治療への対応:再生皮膚ソリューションの需要が新たな高みに

火傷は、急成長する再生人工皮膚市場の世界的な推進要因である。WHOの2023年報告書によれば、世界では毎年18万人以上が火傷により死亡しており、その大半は低・中所得国で発生している。これは主に、これらの国々で高度な創傷ケアセンターを適切に維持・運営できないことに起因する。

失血や広範囲にわたる2度・3度の熱傷は身体に損傷を与え、感染症・敗血症・長期合併症のリスクを高める。高い死亡率・罹患率は、即時被覆・体液損失抑制・感染予防を実現する機能的な皮膚再生ソリューションの緊急性を浮き彫りにしている。再生型人工皮膚製品は二層構造の複合皮膚代用材であり、保護バリアとして患者の細胞増殖を促進し、最終的に最小限の手術で迅速な創傷閉鎖を実現する。

これらの製品は、自然皮膚移植の選択肢が限られる広範囲熱傷治療において特に重要である。先進創傷ケアソリューションへの認知度向上とアクセス拡大、特に発展途上国における進展が、人工皮膚製品の需要をさらに後押ししている。さらに、これらの地域における火傷治療インフラの改善と医療支出増加を目指す政府施策が、市場の好調な成長軌道を支えています。

美容施術の拡大が人工皮膚市場を牽引

再生型人工皮膚製品の応用範囲は、緊急火傷治療を超えて美容・再建手術へと急速に拡大しています。現代の美容医療では、瘢痕のない治癒と皮膚外観の向上が求められ、選択的手術向けに設計されたバイオエンジニアリング皮膚代用品の革新を推進しています。

皮膚移植および人工皮膚材料の応用例には、瘢痕修正、皮膚再生、複雑な再建手術(特に外傷患者や術後患者向け)などが含まれます。表皮層と真皮層に類似した二層構造の人工皮膚代替物は、従来の皮膚移植と比較して優れた審美的結果を提供します。

乳房再建や顔面手術など、主に最小限の瘢痕形成を目的とした処置における複合皮膚材料の使用が注目を集めています。

東南アジアや南米における美容整形手術を中心とした医療ツーリズムの成長も市場規模を拡大させています。さらに、幹細胞と3Dバイオプリンティング技術を用いて生成される患者特異的な皮膚移植片のような革新は、患者にカスタマイズされた治療を提供する分野の革命です。機能回復に加え、こうした革新技術は審美的に優れた結果をもたらし、あらゆる美容処置における核心的な要求の一つを満たす。審美的な嗜好が変化する中、美容・再建外科における再生皮膚ソリューション市場は著しい成長を続けている。

抗菌特性を備えたバイオエンジニアリング皮膚の進歩が火傷治療に革命をもたらす

火傷ケアや慢性創傷管理向けの再生人工皮膚市場で目立つ変革的トレンドの一つが、抗菌特性をその場で統合したバイオエンジニアリング皮膚材料である。感染合併症は火傷治療において深刻な問題であり続け、高い死亡率と入院期間の長期化の原因となっている。

WHOによれば、損傷した皮膚バリアでは感染が発生しやすいため、重度の火傷は生命を脅かす可能性がある。銀ナノ粒子、生物活性ペプチド、天然抗菌化合物などは、抗菌剤を添加した先進的な皮膚代替材の例である。これらは創傷治癒を促進すると同時に、初期段階から微生物の定着を抑制する。

これにより全身性抗生物質の使用が削減され、多剤耐性感染症の危険性が軽減される。開発された革新技術には、治癒の重要な段階における長期保護のための徐放性抗菌コーティングを含むバイオエンジニアリング皮膚が含まれる。再生特性と感染制御特性を併せ持つ製品(抗菌剤を巻き込んだコラーゲンベースの足場など)は、組織修復と感染予防という二重の利点を提供する上で有利である。

これらは、特に感染管理が不可欠な広範囲熱傷や慢性創傷患者にとって、社会的に極めて価値が高い。より安全で効果的な創傷ケアを求める患者が増加する中、こうした抗菌製品への需要が高まっている。結果として、抗菌剤を応用した人工皮膚製品への関心が高まり、さらなる研究と産業成長を促している。

人工皮膚は免疫拒絶と感染懸念という障壁に直面

現代の人工皮膚製品は生体適合性が大幅に向上したものの、特に同種(ドナー由来)皮膚移植において、免疫拒絶と感染のリスクが市場の主要な制約要因であり続けている。異種細胞は同種皮膚内で免疫反応を引き起こす可能性があり、こうした免疫媒介性合併症は移植片の拒絶、治癒遅延、不良な臨床転帰につながる恐れがある。

特に熱傷を負った患者では、免疫不全状態にあるリスクが高く病原性細菌に汚染されやすいため、感染リスクが著しく高まる。

人工皮膚は患者の組織と完全に統合できず、重度の炎症、体液貯留、入院期間の長期化などの問題を引き起こす可能性があり、治療プロセスをさらに複雑化する。結果として、治療費の高騰を招く。こうした問題は、特に非対象症例において、他の創傷ケア治療法の方がはるかに健全または費用面で有利に見える場合、多くのユーザーによる人工皮膚製品の採用を妨げる可能性があります。

免疫反応は非常に複雑で予測不可能であり、二次感染の可能性も高いです。こうした要因は、医療専門家が長期的な患者ケアに人工皮膚を使用することを大きく阻害します。このような制約は、先進技術や感染管理が依然として限られた恵みである発展途上地域における、この市場の成長を妨げる可能性があります。

市場集中度

ティア1企業は世界シェア45.3%を占める主要企業である。これらの企業は革新の先駆者であり、大規模生産・広範な臨床試験・世界的な流通を推進するリソースを有する。通常、再生皮膚製品の包括的なポートフォリオを提供し、市場トレンドを牽引するリーダー的存在である。

これらの企業は通常、研究開発に多額の投資を行い、戦略的提携を結び、自社製品に対して様々な規制当局の承認を取得している。ティア1企業の例としては、Johnson & Johnson Services, Inc.、Smith & Nephew、3M、Medtronic Plcなどが挙げられる。

ティア2企業は世界シェアの25.4%を占める。ティア2プレイヤーは中堅企業であり、強い市場存在感を持つが、通常はよりニッチなセグメントや特定の地域市場に焦点を当てている。ティア1企業ほどのグローバルな影響力や幅広い製品ラインを持たない場合もあるが、専門的なイノベーション、コスト効率の高いソリューション、特定の材料や技術における進歩で評価されることが多い。

このカテゴリーにおける主要企業には、Integra Life Sciences Corporation, Mylan N.V., Mallinckrodt Plc., Molnlycke Health Care AB, Mimedx Group and Baxter Corporationが含まれる。

国別洞察

以下のセクションでは、各国における再生人工皮膚の売上に関する業界分析を扱う。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカといった世界の主要地域における主要国の市場需要分析が本報告書に含まれる。

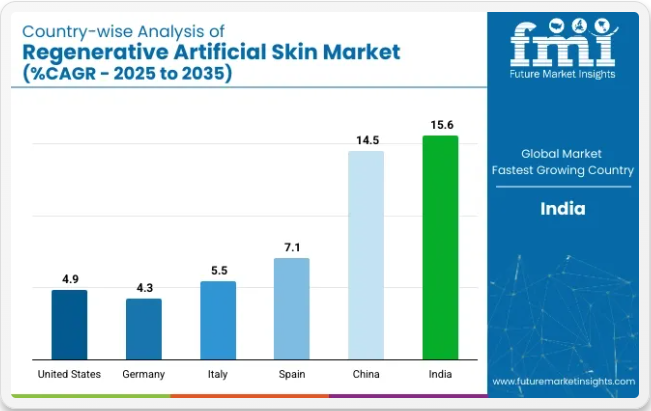

北米では米国が引き続き主導的立場を維持し、2035年までの予測CAGRは4.9%と見込まれています。南アジア・太平洋地域では、インドが2035年までに市場で最も高いCAGR15.6%を達成すると予測されています。

火傷および慢性創傷ケアにおける組織工学の台頭が、再生人工皮膚市場における米国を牽引

米国は2024年に高いシェアで世界市場を支配している。米国は予測期間(2025-2035年)を通じて4.9%のCAGRを示すと予想される。

米国では、組織工学技術が再生人工皮膚市場の推進力となっており、火傷ケアと慢性創傷管理の両方に向けた高度なバイオエンジニアリング皮膚代替物の開発に焦点が当てられている。

火傷治療施設が最先端技術を積極的に導入する中、米国は幹細胞、3Dバイオプリンティング、先進バイオマテリアルを活用した皮膚代用材の開発を主導している。これにより治癒速度の向上、感染率の低減、移植片生存率の向上が期待される。

特に顕著な成長分野として、合成皮膚移植片、二層構造真皮マトリックス、正常皮膚に類似した複合ソリューションが挙げられる。組織工学におけるイノベーションのもう一つの推進力は、特に重度の火傷患者に対する個別化された創傷ケアの需要増加である。

臨床転帰を改善する患者特異的ソリューションが実現可能となった。現在、入院中の火傷患者と糖尿病性潰瘍を含む慢性創傷患者が膨大な数存在する。政府資金、機能的な医療システム、堅固な臨床研究インフラに支えられ、米国市場では飛躍的な成長を遂げている。

小児火傷患者の割合増加と専門施設がドイツの市場地位を牽引

2024年、ドイツは西欧市場で圧倒的な収益シェアを占め、4.3%のCAGRで成長が見込まれています。

ドイツでは、火傷治療を受ける小児(特に5歳未満)の割合増加が、再生人工皮膚製品の需要形成における重要な要因となっています。病院で治療を受けた火傷患者の総数は安定しているものの、小児火傷患者の増加は、子どもの特有な治癒ニーズに合わせた専門治療の必要性を浮き彫りにしている。

バイオエンジニアリングや幹細胞ベースの治療法など、先進的な皮膚代替物の重要性が高まる中、ドイツでは小児火傷患者の回復促進と瘢痕最小化に向けた効果的な解決策が導入されている。これらの技術は、成人に比べてより繊細なケアと迅速な再生を必要とする子どもの皮膚治療において特に重要である。

小児火傷治療の進化に伴い、若い患者向けに特別に設計された革新的な皮膚代替物の需要も増加している。小児人口における専門的ケアと再生医療製品のこの高まるニーズは、ドイツの先進的皮膚再生技術市場における主要な推進要因である。

慢性創傷が数百万人に影響を与え、中国の再生皮膚市場成長を牽引

中国は2024年時点で東アジア最大の市場規模シェアを占め、予測期間中に14.5%のCAGRで成長すると見込まれている。

中国では、慢性創傷(糖尿病性潰瘍、褥瘡など)の治療により四肢切断率が50%減少、生活の質が大幅に向上している。米国国立衛生研究所(NIH)の最新記録によれば、年間約5,000万人の患者が影響を受けている。慢性創傷の高発生率は、創傷治癒と患者転帰の改善を目的としたバイオエンジニアリング皮膚代用品や幹細胞ベース療法を含む先進的再生皮膚製品の需要を増加させている。

高齢化人口の増加と糖尿病の高発症率が相まって、適切な治療機会を必要とする創傷の全体的かつ広範な増加傾向を形成している。したがって中国は、医療面での生活の質向上を図るため、拡大するシステムに沿って進化させるべく、再生医療などの高度な創傷ケア科学の導入を模索している。

再生人工皮膚市場は急速に成長しており、中国企業は慢性創傷患者の特定のニーズに対応したバイオエンジニアリング皮膚ソリューションの開発を積極的に進めている。この点において、中国は膨大な患者基盤、バイオテクノロジーに対する政府支援の拡大、組織工学および幹細胞治療の進歩を考慮すると、世界の再生人工皮膚市場における主要プレイヤーの一つとしての地位を確立している。

競争環境

再生人工皮膚市場では激しい競争が展開されており、主要プレイヤーはイノベーション、製品効果、生体適合性に注力している。開発された先進ソリューションには二層構造の工学的皮膚代替物が含まれ、患者アウトカム向上のためのカスタマイズと個別化が重視されている。

規制承認とコスト効率も競争を促進する主要因であり、市場拡大のための戦略的提携も並行して進められている。プレイヤー各社は、この急成長市場で優位性を維持するため、研究開発と臨床試験に多額の投資を行っている。

再生人工皮膚市場の最近の業界動向

- 2024年10月、創傷ケア分野で著名な医療技術企業であるモルンリッケ・ヘルスケアは、皮膚再生技術の促進を目的としたトラスディアジェンとの研究提携を発表した。

- 2024年5月、ロレアルは「触覚」を持つリアルな人工皮膚の開発を発表。これにより、動物を使用しない化粧品等の倫理的な試験が実現する可能性がある。

再生人工皮膚産業の主要企業

- Integra Life Sciences Corporation

- Mylan N.V.

- Johnson & Johnson Services, Inc.

- Smith & Nephew

- Mallinckrodt Plc.

- Molnlycke Health Care AB

- 3M

- Medtronic Plc.

- Mimedx Group

- Baxter Corporation

主要セグメント

材料タイプ別:

- 一時的皮膚材料

- 単層材料

- 二層構造素材

- 恒久性皮膚素材

- 表皮皮膚素材

- 真皮皮膚素材

- 複合皮膚素材

- 皮膚移植片

- 同種移植

- 異種移植

- 人工皮膚素材

エンドユーザー別:

- 病院

- 診療所

- 熱傷治療センター

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 素材別

- エンドユーザー別

- 地域別

- 素材別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 一時的皮膚素材

- 単層素材

- 二層素材

- 恒久的皮膚素材

- 表皮皮膚素材

- 真皮皮膚素材

- 複合皮膚素材

- 皮膚移植

- 同種移植

- 異種移植

- 人工皮膚素材

- エンドユーザー別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 病院

- クリニック

- 火傷治療センター

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材別・エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Integra Life Sciences Corporation

- Mylan N.V.

- Johnson & Johnson Services, Inc.

- Smith & Nephew

- Mallinckrodt Plc.

- Molnlycke Health Care AB

- 3M

- Medtronic Plc.

- Mimedx Group

- Baxter Corporation

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:材料タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:最終用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)予測:素材タイプ別、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表10:ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表11:欧州市場規模(百万米ドル)予測:素材タイプ別、2020年から2035年

- 表12:欧州市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表13:南アジア市場規模(百万米ドル)予測:国別、2020年から2035年

- 表14:南アジア市場規模(百万米ドル)-素材タイプ別予測(2020~2035年)

- 表15:南アジア市場規模(百万米ドル)-最終用途別予測(2020~2035年)

- 表16:東アジア市場規模(百万米ドル)-国別予測(2020~2035年)

- 表17:東アジア市場規模(百万米ドル)-素材タイプ別予測(2020~2035年)

- 表18:東アジア市場規模(百万米ドル)-最終用途別予測(2020~2035年)

- 表19:オセアニア市場規模(百万米ドル)-国別予測(2020~2035年)

- 表20:オセアニア市場規模(百万米ドル)予測(材料タイプ別、2020年~2035年)

- 表21:オセアニア市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

- 表22:中東・アフリカ(MEA)市場規模 (百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ(MEA)市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表24:中東・アフリカ(MEA)市場規模(百万米ドル)最終用途別予測、2020年から2035年

図一覧

- 図1:材料タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:材料タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:材料タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:材料タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:材料タイプ別グローバル市場魅力度、2025年から2035年

- 図14:エンドユース別グローバル市場魅力度、2025年から2035年

- 図15:地域別グローバル市場魅力度、2025年から2035年

- 図16:北米市場規模(百万米ドル)-材料タイプ別、2025~2035年

- 図17:北米市場規模(百万米ドル)-最終用途別、2025~2035年

- 図18:北米市場規模(百万米ドル)-国別、2025~2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図21:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図22:北米市場規模(百万米ドル)-素材タイプ別分析(2020年~2035年)

- 図23:北米市場シェア(%)およびBPS分析-素材タイプ別(2025年~2035年)

- 図24:北米市場前年比成長率(%)予測-素材タイプ別(2025年~2035年)

- 図25:北米市場規模(百万米ドル)用途別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図27:北米市場前年比成長率(%)予測用途別、2025年から2035年

- 図28:北米市場の魅力度(材料タイプ別)、2025年から2035年

- 図29:北米市場の魅力度(最終用途別)、2025年から2035年

- 図30:北米市場の魅力度(国別)、2025年から2035年

- 図31:ラテンアメリカ市場規模(百万米ドル)-素材タイプ別、2025年~2035年

- 図32:ラテンアメリカ市場規模(百万米ドル)-最終用途別、2025年~2035年

- 図33:ラテンアメリカ市場規模(百万米ドル)-国別、2025年~2035年

- 図34:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図35:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図36:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)-素材タイプ別分析(2020年~2035年)

- 図38:ラテンアメリカ市場シェア(%)およびBPS分析-素材タイプ別(2025年~2035年)

- 図39:ラテンアメリカ市場前年比成長率(%)予測-素材タイプ別(2025年~2035年)

- 図40:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図41:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図42:用途別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図43:材料タイプ別ラテンアメリカ市場の魅力度、2025年から2035年

- 図44:用途別ラテンアメリカ市場の魅力度、2025年から2035年

- 図45:国別ラテンアメリカ市場魅力度、2025年から2035年

- 図46:材料タイプ別欧州市場規模(百万米ドル)、2025年から2035年

- 図47:用途別欧州市場規模(百万米ドル)、2025年から2035年

- 図48:欧州市場規模(百万米ドル)国別、2025年から2035年

- 図49:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図50:欧州市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図51:欧州市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図52:欧州市場規模(百万米ドル)の材料タイプ別分析(2020年から2035年)

- 図53:欧州市場規模シェア(%)およびBPS分析(材料タイプ別、2025年から2035年)

- 図54:欧州市場 材料タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図55:欧州市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図56:用途別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

- 図57:用途別欧州市場前年比成長率(%)予測、2025年から2035年

- 図58:材料タイプ別欧州市場魅力度、2025年から2035年

- 図59:欧州市場における最終用途別魅力度(2025年~2035年)

- 図60:欧州市場における国別魅力度(2025年~2035年)

- 図61:南アジア市場における材料タイプ別市場規模(百万米ドル)(2025年~2035年)

- 図62:南アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図63:南アジア市場規模(百万米ドル)国別、2025年から2035年

- 図64:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図65:南アジア市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図66:南アジア市場前年比成長率(%)予測(国別)、2025年から2035年

- 図67:南アジア市場価値(百万米ドル)分析(材料タイプ別)、2020年から2035年

- 図68:南アジア市場における材料タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図69:南アジア市場における材料タイプ別前年比成長率(%)予測、2025年から2035年

- 図70:南アジア市場における最終用途別市場価値(百万米ドル)分析、2020年から2035年

- 図71:南アジア市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図72:南アジア市場における最終用途別前年比成長率(%)予測、2025年から2035年

- 図73:南アジア市場における材料タイプ別市場魅力度、2025年から2035年

- 図74:南アジア市場における最終用途別魅力度(2025年~2035年)

- 図75:南アジア市場における国別魅力度(2025年~2035年)

- 図76:東アジア市場における材料タイプ別市場規模(百万米ドル)(2025年~2035年)

- 図77:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図78:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図79:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図80:東アジア市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図81:東アジア市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図82:東アジア市場価値(百万米ドル)分析(材料タイプ別)、2020年から2035年

- 図83:東アジア市場における材料タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図84:東アジア市場における材料タイプ別前年比成長率(%)予測、2025年から2035年

- 図85:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図86:東アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図87:東アジア市場前年比成長率(%)予測用途別、2025年から2035年

- 図88:東アジア市場の魅力度(材料タイプ別)、2025年から2035年

- 図89:東アジア市場の魅力度(最終用途別)、2025年から2035年

- 図90:東アジア市場の魅力度(国別)、2025年から2035年

- 図91:オセアニア市場規模(百万米ドル)-素材タイプ別、2025年から2035年

- 図92:オセアニア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図93:オセアニア市場規模(百万米ドル)-国別、2025年から2035年

- 図94:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図96:オセアニア市場前年比成長率(%)予測(国別)、2025年から2035年

- 図97:オセアニア市場規模(百万米ドル)-素材タイプ別分析(2020年~2035年)

- 図98:オセアニア市場シェア(%)およびBPS分析-素材タイプ別(2025年~2035年)

- 図99:オセアニア市場前年比成長率(%)予測-素材タイプ別(2025年~2035年)

- 図100:オセアニア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図101:オセアニア市場シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図102:オセアニア市場 用途別 前年比成長率(%)予測、2025年から2035年

- 図103:オセアニア市場 素材タイプ別 魅力度、2025年から2035年

- 図104:オセアニア市場における最終用途別魅力度(2025年~2035年)

- 図105:オセアニア市場における国別魅力度(2025年~2035年)

- 図106:中東・アフリカ(MEA)市場における材料タイプ別市場規模(百万米ドル)(2025年~2035年)

- 図107:中東・アフリカ(MEA)市場規模(百万米ドル)用途別、2025年から2035年

- 図108:中東・アフリカ(MEA)市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ(MEA)市場規模(百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ(MEA)市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図111:中東・アフリカ(MEA)市場の前年比成長率(%)予測(国別、2025年~2035年)

- 図112:中東・アフリカ(MEA)市場規模(百万米ドル)の材料タイプ別分析(2020年~2035年)

- 図113:中東・アフリカ(MEA)市場における材料タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図114:中東・アフリカ(MEA)市場における材料タイプ別前年比成長率(%)予測、2025年から2035年

- 図115:中東・アフリカ(MEA)市場規模(百万米ドル)用途別分析、2020年から2035年

- 図116:中東・アフリカ(MEA)市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図117:中東・アフリカ(MEA)市場 用途別 前年比成長率(%)予測、2025年から2035年

- 図118:中東・アフリカ(MEA)市場 素材タイプ別 魅力度、2025年から2035年

- 図119:中東・アフリカ (MEA) 市場魅力度(用途別)、2025年から2035年

- 図120:中東・アフリカ(MEA)市場の魅力度(国別)、2025年から2035年