❖本調査資料に関するお問い合わせはこちら❖

疼痛管理装置市場規模とシェア予測見通し 2025年から2035年

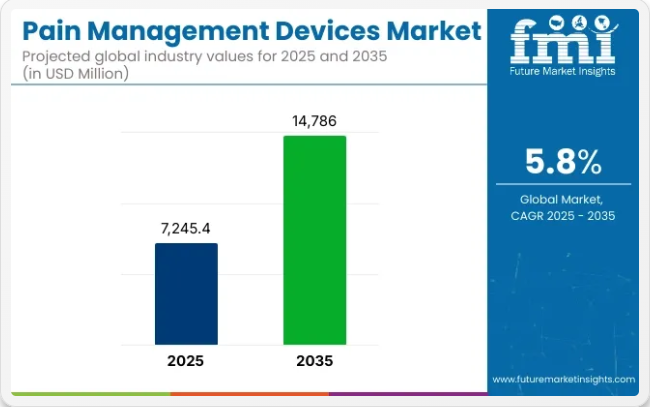

世界の疼痛管理装置市場は、2025年に72億4540万米ドルと推定され、2035年までに147億8600万米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は5.8%を記録する見込みです。

疼痛管理装置市場は、慢性疼痛患者の増加、オピオイド非使用治療法への患者需要の高まり、神経刺激装置・輸液ポンプ・アブレーションシステムにおける技術革新の継続を背景に着実に拡大している。脊髄刺激装置(SCS)や末梢神経刺激装置(PNS)を含む神経刺激装置は依然として最大のセグメントであり、背部痛・神経障害性疼痛・糖尿病性疼痛への適応拡大が施術件数を牽引している。

輸液ポンプは、その正確な投与量と髄腔内投与の利点から、がん性疼痛や複合性局所疼痛症候群での採用が拡大しています。アブレーション装置、特に高周波および凍結アブレーションシステムは、構造的な除神経が臨床的に有益である椎間関節、仙腸関節、および末梢神経疼痛症候群にますます採用されています。

規制当局は、閉ループフィードバック、リモートプログラミング、および侵襲性の低い処置を提供する、新しいデバイスの承認を加速しています。医療保険者は、長期的なオピオイド依存を減らし、機能的な治療成果を改善するために、デバイスベースの疼痛管理経路を支援しています。

メドトロニック、ボストン・サイエンティフィック、アボット、ネブロ、アバノス・メディカル、ベクトン・ディッキンソン・アンド・カンパニー(BD)、バクスター、B. ブラウン SE、ICU メディカル、スミス・アンド・ネフューなどの大手メーカーは、疼痛管理装置分野全体で積極的にイノベーションを推進しています。

各社は、閉ループフィードバック、バッテリー寿命の延長、および多機能プログラム可能な刺激パラダイムを通じて、神経刺激プラットフォームの拡大を進めています。注入ポンプのポートフォリオは、がんや緩和ケアのための先進的なカテーテル設計により、髄腔内薬物送達をサポートするように進化しています。2024年、ボストン・サイエンティフィック社は、非外科的腰痛(NSBP)などの慢性的な腰痛および脚の痛みの治療に対する WaveWriter™ SCS システムの適応拡大が承認されたことを発表しました。

「SCS 療法による早期かつ効果的な介入は、慢性的な腰痛を抱える方々の長期的な成功と治療結果の改善につながります」と、ボストン・サイエンティフィック社のニューロモデュレーション部門社長、ジム・キャシディ氏は述べています。

「今回の承認は、糖尿病性末梢神経障害に対する最近の適応と相まって、当社の堅牢な製品ポートフォリオの適用範囲を拡大し、医師が幅広い腰痛問題に対して個別化されたケアを提供することを支援します」と述べた。2025年、ICUメディカルは自社製プラムデュオポンプとライフシールド輸液安全ソフトウェアの更新版についてFDAの承認を取得した。

「プラム・ソロとプラム・デュオは、単なる新デバイスカテゴリーの導入にとどまらず、新たな基準を確立するものです」と、ICUメディカル・インフュージョンシステムズ部門のチャド・ジャンセン副社長は述べた。「精密IVポンプは輸液療法における重要な前進です」

北米は慢性疼痛の高罹患率、神経調節療法の早期保険適用、強力な施術インフラを背景に、世界の疼痛管理装置市場を牽引している。米国CMSによる慢性腰痛・糖尿病性疼痛・術後疼痛向け神経刺激療法およびPNSデバイスの保険適用拡大が施術件数を加速。神経調節スタートアップへの活発なベンチャー投資と無線PNSシステムの迅速な保険適用が市場拡大を継続的に推進している。

ヨーロッパの疼痛管理装置市場は、中央集権的な公的保険制度、デバイスの償還範囲拡大、非オピオイド介入を推奨する臨床ガイドラインの更新により成長している。EU医療機器規則(MDR)への適合プロセスは、次世代PNSおよびアブレーションシステムのCEマーク認証を効率化した。

ホライズン・ヨーロッパ研究資金は、無線埋め込み型神経調節プラットフォームの開発を推進し、公的保険者にとっての長期的な費用対効果を向上させている。高齢化による慢性疼痛発生率の上昇に伴い、ヨーロッパの多職種連携

半期市場動向レポート

2024年および2025年前半期における世界疼痛管理装置市場の年平均成長過程(CAGR)を下記の表で比較する。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界のパフォーマンスに関する重要な洞察を提供する。

上半期(H1)は1月から6月、下半期(H2)は7月から12月を指す。2024年から2034年までの10年間の前半(H1)において、事業は7.3%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い7.0%の成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが6.6%に小幅減速し、下半期は6.1%と比較的低水準で推移すると予測される。上半期(H1)では業界全体で70ベーシスポイント(BPS)の減少が確認され、下半期(H2)では90ベーシスポイント(BPS)の減少が観測された。

疼痛管理装置市場を主要投資セグメント別に分析

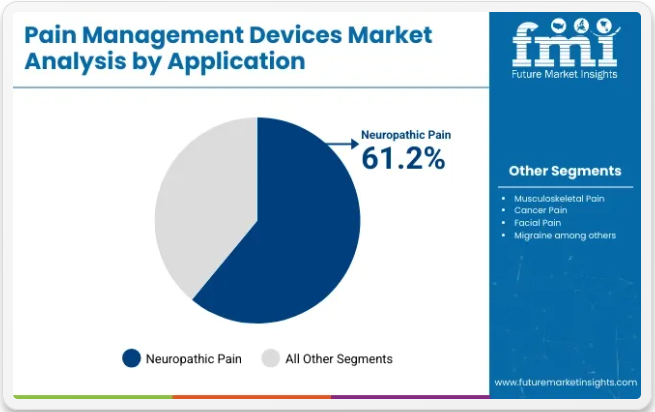

神経障害性疼痛:高い有病率と複雑な治療ニーズにより疼痛管理市場を牽引

2025年、神経障害性疼痛は疼痛管理市場全体の収益シェアの61.2%を占めると予測される。この優位性は、糖尿病、帯状疱疹、多発性硬化症など神経障害性疼痛を引き起こす疾患の有病率増加に起因する。

神経損傷や機能障害によって引き起こされる神経障害性疼痛は、従来の鎮痛剤では治療が困難な慢性的な激しい痛みにつながることが多い。このセグメントの成長過程は、神経障害性疼痛の発症に寄与する糖尿病やその他の慢性疾患の発生率上昇によって牽引されている。さらに、神経障害性疼痛の治療の複雑さは、医薬品、理学療法、医療機器を含む専門的な治療法への需要増加につながっている。

神経刺激装置は、先進的な疼痛緩和技術と患者満足度により疼痛管理市場をリード

2025年、神経刺激装置は疼痛管理市場シェアの43.6%を占めると予測される。このセグメントの優位性は、慢性疼痛(特に神経障害性疼痛、腰痛、筋骨格系疼痛)管理における神経刺激技術の採用拡大によって支えられている。

脊髄刺激装置や末梢神経刺激装置などの神経刺激装置は、神経系の標的領域に電気インパルスを送り、痛みの信号を遮断することで効果的な疼痛緩和を実現します。

このセグメントの成長過程は、特にオピオイド危機と安全で長期的な解決策の必要性を背景に、非薬物療法による疼痛管理の利点に対する認識の高まりによって支えられています。低侵襲手術、患者転帰の改善、個別化治療オプションを含むデバイス技術の進歩も、採用を促進している。

業界の主なハイライト

慢性疼痛疾患の有病率増加が市場成長を牽引

疼痛管理装置市場の成長における重要な要因の一つは、慢性疼痛疾患の有病率増加である。神経障害性疼痛、関節炎、各種顔面痛や片頭痛などが主な要因となり、世界中の成人の約20%以上が慢性疼痛疾患に苦しんでいます。

こうした患者数の増加は、薬物療法に代わる適切かつ長期的な治療法の緊急の必要性を生み出しています。神経刺激システムや輸液ポンプなどの疼痛管理装置は、根本的な疼痛メカニズムに対処しつつ、長期的な薬物使用に伴う副作用を最小限に抑えることで、適切な緩和をもたらします。

さらに、高齢化が進む世界人口がこの傾向を加速させています。高齢者は慢性疼痛管理を必要とする筋骨格系疾患や変性疾患にかかりやすいためです。

残念ながら、糖尿病や肥満などの生活習慣病の増加は、疼痛に関連するさらなる合併症を引き起こしています。これにより、これらの医療機器への需要が高まっています。同様に、政府や医療は慢性疼痛に対する認識向上と早期介入を推進しています。これが先進市場および新興市場における革新的医療機器の促進要因となっています。

非オピオイド疼痛管理ソリューションへの注目度上昇が 疼痛管理装置を牽引

疼痛管理における非オピオイドソリューションは、疼痛管理装置市場における最重要の推進力となりつつある。オピオイド依存症の急増とそれに伴う社会的・経済的コストの増大が背景にある。

政府、医療、規制機関は、オピオイド系疼痛治療に代わる選択肢の創出に向けて着実に取り組んでいる。神経刺激装置、TENS(経皮的電気神経刺激)、輸液ポンプなどの疼痛管理装置は、慢性・急性疼痛管理における無痛の代替手段として登場し、その広範な使用実績を説明している。

特に米国におけるオピオイド危機は、オピオイド依存症、過剰摂取、長期使用による死亡リスクをもたらしている。非薬物療法による疼痛管理が医療界の注目を集めている。

疼痛管理装置は、神経活動の調節による疼痛信号の遮断、あるいは中枢神経系に影響を与えない局所療法の実施に焦点を当てている。このメカニズムにより全身性薬剤の必要性が制限され、副作用が軽減されるため、これらの装置は疼痛の長期管理においてより安全な選択肢となっている。

上記に加え、オピオイド処方に対する規制圧力の増大が市場成長の追い風となっている。多くの地域で、オピオイド使用に関する厳格なガイドラインや非侵襲的治療を促進する償還規定が、医療提供者に代替療法の模索を促している。例えば、現在では複数の保険会社が神経刺激装置を慢性疼痛管理計画の一環としてカバーしており、これが市場成長をさらに加速させている。

慢性疼痛管理に向けた啓発プログラムが市場に機会を創出

新興市場では、医療インフラや先進医療技術へのアクセスが急速に改善しているため、疼痛管理装置に膨大な成長可能性が存在する。アジア太平洋、中南米、中東諸国では、経済成長と慢性疼痛管理ソリューションへの認識向上を背景に、医療投資が増加している。

インドや中国などの地域では、慢性疼痛疾患を抱える患者層が著しく拡大しており、疼痛管理装置にとって未開拓の巨大な市場を提供している。これらの地域における医療へのアクセス改善と手頃な価格化を目指す政府施策も、先進医療機器の導入を促進している。

多くのグローバル企業は現在、協業・提携や現地生産製品を活用した市場拡大に注力している。これにより運営コスト削減と優れたサービス提供が可能となる。さらに、遠隔医療やデジタル医療プラットフォームへの患者志向の高まりが、医療サービスが行き届いていない地方地域における疼痛管理ソリューションの普及を促進し、こうした新興市場を本業界の成長過程として位置づけている。

疼痛管理装置の高コストが市場成長を阻害する可能性

疼痛管理装置市場における成長過程と効果的な製品の増加にもかかわらず、これらの機器の高コストは、特に低・中所得国において、その普及の主要な障壁であり続けている。さらに、機器の維持管理には、電池交換や再プログラミングといった継続的なコストが発生する。

これらの追加費用は患者にとって負担となる。一部の国ではこれらの機器に対する保険が提供されているものの、他の分野では補償範囲が不十分な場合が多く、利用可能性を制限している。神経刺激装置をはじめとする先進的な疼痛管理ソリューションは、初期費用が非常に高額な場合が多く、人口の大部分にとって利用不可能な状態にある。

機器の取得・維持コストの高さは、医療従事者による使用を阻害する要因ともなる。さらに、一部地域ではこれらの装置を操作・維持する有資格者の不足が運用上の負担を増大させています。疼痛管理装置への平等なアクセスと持続可能な市場成長を実現するためには、こうしたコスト関連の障壁に対処する必要があります。

市場の集中度

ティア1企業は業界をリードする存在であり、世界市場の53.7%を占めています。これらの企業は、幅広い製品ポートフォリオと高い生産能力を有している点が特徴です。また、これらの業界リーダーは、幅広い地理的範囲、強固な顧客基盤、製造における豊富な経験、そして研究開発の取り組みを強化し、新しい業界へと拡大するための十分な財源を有している点でも際立っています。ティア 1 の企業は、高い評価とブランド価値を有しています。

ティア 1 の著名企業としては、アボット社、メドトロニック社、ボストン・サイエンティフィック社、ベクトン・ディッキンソン社などが挙げられます。

ティア 2 企業は、ティア 1 企業に比べて比較的小規模です。ティア 2 企業の世界市場シェアは 17.1% です。これらの企業は、最先端の技術や幅広いグローバル展開は持っていないかもしれませんが、規制の遵守を確実にし、優れた技術を有しています。価格設定やニッチ市場の開拓において、より競争力があります。このカテゴリーに属する主要企業には、バクスター・インターナショナル、ニプロ株式会社、B. ブラウン・メルズンゲン AG などがあります。

ティア1および2と比較すると、ティア3企業は疼痛管理装置を提供する。しかし、収益規模は小さく、影響力も限定的である。これらの企業は主に1~2カ国で事業を展開し、顧客基盤も限られている。特定製品に特化し、ニッチな市場に対応することで、業界に多様性をもたらしている。

国別洞察

以下では、各国の疼痛管理装置市場分析を解説する。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を記載する。米国は2035年まで北米で首位を維持し、88.1%の価値シェアを占めると予測される。2035年までに、中国はアジア太平洋地域で7.7%のCAGR(年平均成長率)を記録すると予想されています。

関節炎、腰痛、神経障害性疾患などの慢性疾患の急増が成長を促進し、ドイツの市場を牽引

ドイツの疼痛管理装置市場は、2025年から2035年の間に5.3%のCAGRを示す見込みです。ドイツはヨーロッパ市場で最大のシェアを占める。

ドイツ市場の主要な成長過程要因は、発達した医療インフラと、特に高齢層における慢性疼痛疾患の高い有病率である。欧州有数の強固な経済国として、ドイツは医療イノベーションや医療機器開発などの分野に多大な投資を行ってきた。

したがって、疼痛管理装置の市場成長過程にとって支援的な環境が整っている。関節炎、腰痛、神経障害性疾患などの慢性疾患は、人口の大部分を占めるドイツの高齢者層に極めて広く見られる。同国では神経刺激装置、輸液ポンプ、TENS装置といった現代的な疼痛管理ソリューションを用いてこうした疾患に対応するため、最新鋭の医療施設が整備されている。

ドイツは医療研究とイノベーションの拠点でもある。疼痛管理装置の主要メーカーの多くが、同国に本社を置くか、国内で事業を展開している。革新的な医療技術の導入に対する優遇措置に加え、これらの企業は研究開発資金を通じた政府の強力な支援も享受している。医療規制が非常に厳格であるため、機器の適切な品質と安全性が確保され、医療提供者と患者の信頼が高まっている。

進行中のオピオイド危機と非薬物療法への移行が米国市場の成長過程を牽引

米国市場は2025年から2035年にかけて4.6%のCAGR(年平均成長率)を示すと予測される。北米地域において米国は最大の収益シェアを占める。

処方オピオイドの乱用は薬物過剰摂取を引き起こし、米国では薬物過剰摂取による死亡が約108,000件報告されている。オピオイド過剰摂取事例はこれらの総死亡数の約76%を占める。このオピオイド危機は疼痛管理の方法を大きく変え、米国における疼痛管理装置の需要を牽引している。

数千人の死者を出し医療システムを限界まで追い込んだこの流行は、規制の大幅な変更を余儀なくさせ、代替治療法を用いた治療計画への移行をもたらした。

これらのデバイスには神経刺激システム、輸液ポンプ、TENS装置などが含まれ、オピオイドのより安全で効果的な代替手段として使用が増加している。現在では政府主導の施策と医療政策の両方で強く支持されており、多くの州が慢性疼痛障害の主要治療法としてこれらを要求している。

この状態に直面する数百万のアメリカ人(約5000万人)のうち、慢性疾患の割合は高い。関節炎、がん、その他の筋骨格系障害に起因する慢性疼痛は、米国の医療システムに深刻な負担を強いている。

疼痛管理装置は、こうした患者に対する長期ケア戦略の不可欠な要素として認識されつつある。先進技術の普及と医療提供者の新技術導入意欲の高まりにより、この市場では著しい成長過程が見込まれる。

慢性疼痛疾患の増加がインド市場を牽引

インド市場は2025年から2035年にかけて8.3%のCAGR(年平均成長率)を示すと予測される。

慢性疼痛疾患の急増と医療インフラの急速な発展が、インドの疼痛管理装置市場を牽引する要因である。高齢化人口の増加、座り仕事従事者の増加、糖尿病や肥満の有病率上昇により、関節炎、腰痛、神経障害性疼痛などの慢性疾患が必然的に増加しており、効果的な疼痛管理の需要が生まれている。

しかし、インド市場は先進国と比較すると初期段階にあり、先進的な疼痛管理装置への認知度が高まるにつれ、巨大な成長過程を秘めている。

インドの医療システムは、医療へのアクセスと手頃な価格を実現するための様々な政府施策により、劇的な変化を遂げつつあります。これに加え、民間医療提供者の大幅な参入が都市部における先進的な疼痛管理技術の導入を促進し、二極化した市場現象を生み出しています。

競争環境

この市場において、参入企業は競争優位性を維持するため複数の戦略を採用しています。研究機関や医療提供者との戦略的提携・協業を活用し、製品ポートフォリオの拡充を図っています。新興市場への地理的拡大も、これらの企業にとってもう一つの戦略的優先事項となっています。新興市場では、医療インフラと意識の成長過程が著しいからです。

疼痛管理装置業界における最近の業界動向 業界の見通し

- 医療技術のグローバルリーダーであるメドトロニック社は、米国食品医薬品局(FDA)が、慢性疼痛の治療用として、Inceptiv™ クローズドループ式充電式脊髄刺激装置(SCS)を承認したと発表しました。

- 2024年3月、アボット社は、同社のEterna™ SCSシステム(慢性疼痛治療用の最小の埋め込み型充電式脊髄刺激装置(SCS))がカナダで初めて使用されたことを発表しました。

疼痛管理装置業界の主要企業

- Abbott Corporation

- Medtronic PLC

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Baxter International

- Nipro Corporation

- B. Braun Melsungen AG

- Moog Inc.

- Others

疼痛管理装置業界分析の主要セグメント

種類別:

種類別では、神経刺激装置、輸液ポンプ、アブレーション装置に分かれています。

用途別:

用途別では、神経障害性疼痛、筋骨格系疼痛、癌性疼痛、顔面痛、片頭痛などに分類されます。

購入方法別:

購入方法別では、業界は処方箋医薬品と市販薬に分類される

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- タイプ別

- 用途別

- 購入方法別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、タイプ別

- 神経刺激装置

- 輸液ポンプ

- アブレーション装置

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 神経障害性疼痛

- 筋骨格系疼痛

- がん性疼痛

- 顔面痛および片頭痛

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、購入方法別

- 処方箋

- 市販薬

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東およびアフリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 30 カ国における、タイプ別、用途別、購入方法別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争見通し

- 企業プロフィール

-

- Abbott Corporation

- Medtronic PLC

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Baxter International

- Nipro Corporation

- B. Braun Melsungen AG

- Moog Inc.

- Others

-

表一覧

- 表 1:2020 年から 2024 年までの、タイプ別世界市場価値(百万米ドル)

- 表 2:2025 年から 2035 年までの、タイプ別世界市場価値(百万米ドル)

- 表 3:購入方法別、2020 年から 2024 年までの世界市場価値(百万米ドル

- 表 4:購入方法別、2025 年から 2035 年までの世界市場価値(百万米ドル

- 表 5:用途別、2020 年から 2024 年までの世界市場価値(百万米ドル

- 表6:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 表7:地域別グローバル市場規模、2020年から2024年

- 表8:地域別グローバル市場規模、2025年から2035年

- 表9:北米市場規模(百万米ドル)、タイプ別、2020年から2024年

- 表10:北米市場規模(百万米ドル)、タイプ別、2025年から2035年

- 表11:北米市場規模(百万米ドル)、購入方法別、2020年から2024年

- 表12:北米市場規模(百万米ドル)、購入方法別、2025年から2035年

- 表13:北米市場規模(百万米ドル)、用途別、2020年から2024年

- 表14:北米市場規模(百万米ドル)、用途別、2025年から2035年

- 表15:北米市場、国別、2020年から2024年

- 表16:北米市場、国別、2025年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)、タイプ別、2020年から2024年

- 表18:ラテンアメリカ市場規模(百万米ドル)、タイプ別、2025年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)、購入方法別、2020年から2024年

- 表20:ラテンアメリカ市場規模(百万米ドル)、購入方法別、2025年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)、用途別、2020年から2024年

- 表22:ラテンアメリカ市場規模(百万米ドル)、用途別、2025年から2035年

- 表23:ラテンアメリカ市場、国別、2020年から2024年

- 表24:ラテンアメリカ市場、国別、2025年から2035年

- 表25:欧州市場規模(百万米ドル)、タイプ別、2020年から2024年

- 表26:欧州市場規模(百万米ドル)、タイプ別、2025年から2035年

- 表27:欧州市場規模(百万米ドル)、購入方法別、2020年から2024年

- 表28:欧州市場規模(百万米ドル)、購入方法別、2025年から2035年

- 表29:欧州市場規模(百万米ドル)、用途別、2020年から2024年

- 表30:欧州市場規模(百万米ドル)、用途別、2025年から2035年

- 表31:欧州市場、国別、2020年から2024年

- 表32:欧州市場、国別、2025年から2035年

- 表33:アジア太平洋市場規模(百万米ドル)、タイプ別、2020年から2024年

- 表34:アジア太平洋市場規模(百万米ドル)、タイプ別、2025年から2035年

- 表35:アジア太平洋市場規模(百万米ドル)、購入方法別、2020年から2024年

- 表36:アジア太平洋市場規模(百万米ドル)、購入方法別、2025年から2035年

- 表37:アジア太平洋市場規模(百万米ドル)、用途別、2020年から2024年

- 表38:アジア太平洋市場規模(百万米ドル)、用途別、2025年から2035年

- 表39:アジア太平洋市場、国別、2020年から2024年

- 表40:アジア太平洋市場、国別、2025年から2035年

- 表41:中東・アフリカ地域市場規模(百万米ドル)、タイプ別、2020年から2024年

- 表42:中東・アフリカ地域市場規模(百万米ドル)、タイプ別、2025年から2035年

- 表43:中東・アフリカ地域市場規模(百万米ドル)、購入方法別、2020年から2024年

- 表44:MEA市場規模(百万米ドル)、購入方法別、2025年から2035年

- 表45:MEA市場規模(百万米ドル)、用途別、2020年から2024年

- 表46:MEA市場規模(百万米ドル)、用途別、2025年から2035年

- 表47:MEA市場、国別、2020年から2024年

- 表48:MEA市場、国別、2025年から2035年

- 表49:世界市場における増分米ドル機会、タイプ別、2020年から2024年

- 表50:購入方法別グローバル市場増分米ドル機会、2025年から2035年

- 表51:用途別グローバル市場増分米ドル機会、2020年から2024年

- 表52:地域別グローバル市場増分米ドル機会、2025年から2035年

- 表53:北米市場における増分米ドル機会(タイプ別、2020年から2024年)

- 表54:北米市場における増分米ドル機会(購入方法別、2025年から2035年)

- 表55:北米市場における増分米ドル機会(用途別、2020年から2024年)

- 表56:北米市場における国別増分米ドル機会(2025年~2035年)

- 表57:ラテンアメリカ市場におけるタイプ別増分米ドル機会(2020年~2024年)

- 表58:ラテンアメリカ市場における購入方法別増分米ドル機会(2025年~2035年)

- 表59:ラテンアメリカ市場における用途別増分米ドル機会(2020年~2024年)

- 表60:ラテンアメリカ市場における国別増分米ドル機会(2025年~2035年)

- 表61:欧州市場における増分米ドル機会(タイプ別、2020年から2024年)

- 表62:欧州市場における増分米ドル機会(購入方法別、2025年から2035年)

- 表63:欧州市場における増分米ドル機会(用途別、2020年から2024年)

- 表64:欧州市場における国別増分米ドル機会(2025年~2035年)

- 表65:アジア太平洋市場におけるタイプ別増分米ドル機会(2020年~2024年)

- 表66:アジア太平洋市場における購入方法別増分米ドル機会(2025年~2035年)

- 表67:アジア太平洋市場における増分米ドル機会(用途別、2020年から2024年)

- 表68:アジア太平洋市場における増分米ドル機会(国別、2025年から2035年)

- 表69:中東・アフリカ市場における増分米ドル機会(タイプ別、2020年から2024年)

- 表70:中東・アフリカ市場における追加米ドル機会(購入方法別、2025年~2035年)

- 表71:中東・アフリカ市場における追加米ドル機会(用途別、2020年~2024年)

- 表72:中東・アフリカ市場における追加米ドル機会(国別、2025年~2035年)

図一覧

- 図1:世界市場規模(百万米ドル)と前年比成長率、2015年から2032年

- 図2:世界の絶対的な米ドルベースの過去実績増加額(2020年から2024年)と機会(2025年から2035年)、百万米ドル

- 図3:世界シェア、タイプ別、2025年から2035年

- 図4:タイプ別世界前年比成長予測 – 2025年から2035年

- 図5:タイプ別世界魅力指数 – 2025年から2035年

- 図6:購入方法別世界シェア – 2025年から2035年

- 図7:購入方法別世界年間成長率予測 – 2025年から2035年

- 図8:購入方法別世界魅力指数 – 2025年から2035年

- 図9:用途別世界シェア、2025年から2035年

- 図10:用途別世界年間成長率予測 – 2025年から2035年

- 図11:用途別世界魅力指数 – 2025年から2035年

- 図12:地域別世界シェア – 2025年から2035年

- 図13:地域別世界年間成長率予測 – 2025年から2035年

- 図14:地域別世界魅力指数 – 2025年から2035年

- 図15:北米の市場規模(百万米ドル)および前年比成長率、2015年から2032年

- 図16:北米の絶対的米ドル機会(2020年から2024年までの実績値および2025年から2035年までの予測値)、百万米ドル

- 図17:北米におけるタイプ別シェア(2025年~2035年)

- 図18:北米におけるタイプ別前年比成長率予測(2025年~2035年)

- 図19:北米におけるタイプ別魅力指数(2025年~2035年)

- 図20:北米における購入方法別シェア(2025年~2035年)

- 図21:北米における購入方法別前年比成長率予測(2025年~2035年)

- 図22:北米購買方法別魅力指数 – 2025年から2035年

- 図23:北米用途別シェア – 2025年から2035年

- 図24:北米用途別前年比成長率予測 – 2025年から2035年

- 図25:北米魅力指数(用途別)-2025年から2035年

- 図26:北米シェア(国別)-2025年から2035年

- 図27:北米前年比成長率予測(国別)-2025年から2035年

- 図28:北米の魅力指数(国別)-2025年から2035年

- 図29:ラテンアメリカ市場規模(百万米ドル)と前年比成長率-2015年から2032年

- 図30:ラテンアメリカにおける絶対的な米ドル機会(2020年から2024年までの実績値および2025年から2035年までの予測値)、百万米ドル

- 図31:ラテンアメリカにおけるタイプ別シェア、2025年から2035年

- 図32:ラテンアメリカ 種類別 前年比成長率予測 – 2025年から2035年

- 図33:ラテンアメリカ 種類別 魅力指数 – 2025年から2035年

- 図34:ラテンアメリカ 購入方法別シェア – 2025年から2035年

- 図35:ラテンアメリカ 購入方法別 前年比成長率予測 – 2025年から2035年

- 図36:ラテンアメリカ 購入方法別 魅力指数 – 2025年から2035年

- 図37:ラテンアメリカにおける用途別シェア、2025年から2035年

- 図38:ラテンアメリカにおける用途別前年比成長率予測、2025年から2035年

- 図39:ラテンアメリカにおける用途別魅力指数、2025年から2035年

- 図40:ラテンアメリカ市場シェア(国別)-2025年から2035年

- 図41:ラテンアメリカ年間成長率予測(国別)-2025年から2035年

- 図42:ラテンアメリカ魅力指数(国別)-2025年から2035年

- 図43:欧州の価値(百万米ドル)および前年比成長率、2015年から2032年

- 図44:欧州の絶対的米ドル機会(2020年から2024年までの過去データおよび2025年から2035年までの予測期間)、百万米ドル

- 図45:欧州のシェア、タイプ別、2025年から2035年

- 図46:欧州における前年比成長率予測(タイプ別)-2025年から2035年

- 図47:欧州における魅力指数(タイプ別)-2025年から2035年

- 図48:欧州シェア、購入方法別、2025年から2035年

- 図49:欧州前年比成長率予測、購入方法別 – 2025年から2035年

- 図50:欧州魅力指数、購入方法別 – 2025年から2035年

- 図51:欧州シェア、用途別、2025年から2035年

- 図52:欧州前年比成長率予測、用途別 – 2025年から2035年

- 図53:欧州魅力指数、用途別 – 2025年から2035年

- 図54:欧州シェア、国別、2025年から2035年

- 図55:欧州の前年比成長率予測、国別 – 2025年から2035年

- 図56:欧州の魅力指数、国別 – 2025年から2035年

- 図57:中東・アフリカ地域(MEA)の市場規模(百万米ドル)と前年比成長率、2015年から2032年

- 図58:中東・アフリカ地域(MEA)の絶対的米ドル機会:過去実績(2020年から2024年)と予測期間(2025年から2035年)、百万米ドル

- 図59:MEAシェア(タイプ別)-2025年から2035年

- 図60:MEA前年比成長率予測(タイプ別)-2025年から2035年

- 図61:MEA魅力指数(タイプ別)-2025年から2035年

- 図62:購入方法別MEAシェア、2025年から2035年

- 図63:購入方法別MEA前年比成長予測、2025年から2035年

- 図64:購入方法別MEA魅力指数、2025年から2035年

- 図65:MEAシェア、用途別、2025年から2035年

- 図66:MEA前年比成長予測、用途別 – 2025年から2035年

- 図67:MEA魅力指数、用途別 – 2025年から2035年

- 図68:MEAシェア、国別、2025年から2035年

- 図69:MEA前年比成長予測、国別 – 2025年から2035年

- 図70:MEA魅力指数(国別)-2025年から2035年

- 図71:アジア太平洋地域の価値(百万米ドル)と前年比成長率-2015年から2030年

- 図72:アジア太平洋地域における絶対的な米ドル機会(2020年から2024年までの実績および2025年から2035年までの予測)、百万米ドル

- 図73:アジア太平洋地域におけるタイプ別シェア、2025年から2035年

- 図74:アジア太平洋地域におけるタイプ別前年比成長予測、2025年から2035年

- 図75:アジア太平洋地域 魅力指数(タイプ別) – 2025年から2035年

- 図76:アジア太平洋地域 シェア(購入方法別) – 2025年から2035年

- 図77:アジア太平洋地域 前年比成長率予測(購入方法別) – 2025年から2035年

- 図78:アジア太平洋地域購買方法別魅力指数 – 2025年から2035年

- 図79:アジア太平洋地域用途別シェア – 2025年から2035年

- 図80:アジア太平洋地域用途別前年比成長率予測 – 2025年から2035年

- 図81:アジア太平洋地域魅力指数(用途別)-2025年から2035年

- 図82:アジア太平洋地域シェア(国別)-2025年から2035年

- 図83:アジア太平洋地域前年比成長率予測(国別)-2025年から2035年

- 図84:アジア太平洋地域 魅力指数(国別) – 2025年から2035年

- 図85:米国 市場規模(百万米ドル)と予測、2025年から2035年

- 図86:米国 市場シェア(種類別)、2024年

- 図87:米国 市場シェア(購入方法別)、2024年

- 図88:米国シェア、用途別、2024年

- 図89:カナダ市場規模(百万米ドル)と予測、2025年から2035年

- 図90:カナダシェア、種類別、2024年

- 図91:カナダシェア、購入方法別、2024年

- 図92:カナダシェア、用途別、2024年

- 図93:ブラジル 価値(百万米ドル)と予測、2025年から2035年

- 図94:ブラジル シェア、タイプ別、2024年

- 図95:ブラジル シェア、購入方法別、2024年

- 図96:ブラジル シェア、用途別、2024年

- 図97:メキシコ 価値(百万米ドル)と予測、2025年から2035年

- 図98:メキシコ シェア、タイプ別、2024年

- 図99:メキシコ シェア、購入方法別、2024年

- 図100:メキシコ シェア、用途別、2024年

- 図101:ドイツの市場規模(百万米ドル)と予測、2025年から2035年

- 図102:ドイツの市場シェア(種類別)、2024年

- 図103:ドイツの市場シェア(購入方法別)、2024年

- 図104:ドイツの市場シェア(用途別)、2024年

- 図105:英国 価値(百万米ドル)と予測、2025年から2035年

- 図106:英国 シェア、タイプ別、2024年

- 図107:英国 シェア、購入方法別、2024年

- 図108:英国 シェア、用途別、2024年

- 図109:フランス 価値(百万米ドル)と予測、2025年から2035年

- 図110:フランス シェア、タイプ別、2024年

- 図111:フランス シェア、購入方法別、2024年

- 図112:フランス シェア、用途別、2024年

- 図113:イタリアの市場規模(百万米ドル)と予測、2025年から2035年

- 図114:イタリアの市場シェア、タイプ別、2024年

- 図115:イタリアの市場シェア、購入方法別、2024年

- 図116:イタリアの市場シェア、用途別、2024年

- 図117:ベネルクス地域 価値(百万米ドル)と予測、2025年から2035年

- 図118:ベネルクス地域 シェア、タイプ別、2024年

- 図119:ベネルクス地域 シェア、購入方法別、2024年

- 図120:ベネルクス地域 シェア、用途別、2024年

- 図121:北欧地域 市場規模(百万米ドル)と予測、2025年から2035年

- 図122:北欧地域 市場シェア(種類別)、2024年

- 図123:北欧地域 市場シェア(購入方法別)、2024年

- 図124:北欧地域 市場シェア(用途別)、2024年

- 図125:中国市場規模(百万米ドル)および予測、2025年から2035年

- 図126:中国市場シェア、種類別、2024年

- 図127:中国市場シェア、購入方法別、2024年

- 図128:中国シェア、用途別、2024年

- 図129:日本市場規模(百万米ドル)および予測、2025年から2035年

- 図130:日本シェア、タイプ別、2024年

- 図131:日本シェア、購入方法別、2024年

- 図 132:日本、用途別シェア、2024 年

- 図 133:韓国、金額(百万米ドル)および予測、2025 年から 2035 年

- 図 134:韓国、タイプ別シェア、2024 年

- 図 135:韓国、購入方法別シェア、2024 年

- 図136:韓国における用途別シェア、2024年

- 図137:GCC諸国における価値(百万米ドル)と予測、2025年から2035年

- 図138:GCC諸国におけるタイプ別シェア、2024年

- 図139:GCC諸国における購入方法別シェア、2024年

- 図140:GCC諸国における用途別シェア、2024年

- 図141:南アフリカにおける価値(百万米ドル)と予測、2025年から2035年

- 図142:南アフリカにおけるタイプ別シェア、2024年

- 図143:南アフリカ 購入方法別シェア、2024年

- 図144:南アフリカ 用途別シェア、2024年

- 図145:トルコ 市場規模(百万米ドル)と予測、2025年から2035年

- 図146:トルコ 種類別シェア、2024年

- 図147:トルコ 購入方法別シェア、2024年

- 図148:トルコ 用途別シェア、2024年