❖本調査資料に関するお問い合わせはこちら❖

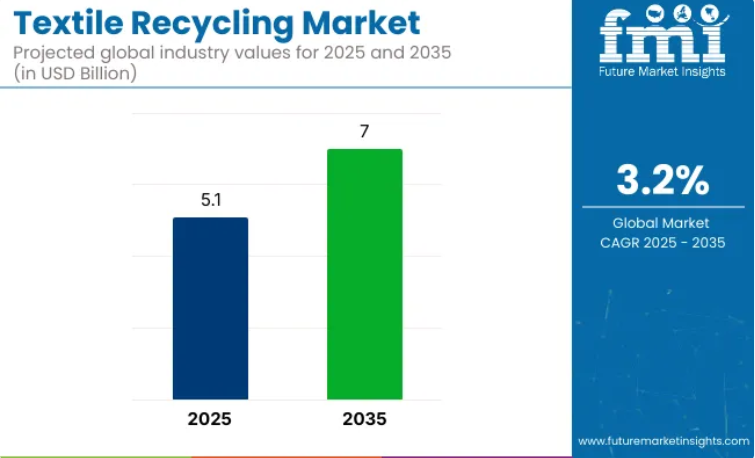

世界の繊維リサイクル市場は、2025年の約51億米ドルから2035年までに70億米ドルへ成長すると予測されており、予測期間における年平均成長率(CAGR)は3.2%となる見込みです。

成長は、環境問題に対する消費者の意識の高まり、廃棄物管理に関する規制枠組みの拡大、そしてファッション・繊維産業における循環型経済モデルの需要増加によって推進されています。

市場動向は、欧州および北米の複数の国々における拡大生産者責任(EPR)プログラムの実施や、繊維廃棄物の回収義務化イニシアチブの影響を受けています。これらの政策により、製造業者やブランドは製品の全ライフサイクル、特に使用済み製品の処理を含む管理について、より大きな責任を負うこととなりました。

その結果、多くのグローバルアパレル企業は、コンプライアンス目標と消費者の期待に応えるため、製品ラインにポストコンシューマー(使用済み)およびポストインダストリアル(産業廃棄物)リサイクル繊維をより多く取り入れるようになりました。

リサイクル技術は進化を続けています。機械的リサイクル手法はより洗練され、加工時の繊維の完全性をより高く維持できるようになりました。並行して、合成繊維、特にポリエステルや混紡繊維向けの化学的リサイクル技術は、パイロット段階から初期商業段階へと進展しています。

Renewcell社やInfinited Fiber Company社などの企業は、セルロース再生のための化学プロセスを進化させ、使用済み繊維製品を主流のアパレル生産に適した高品質な原料へと変換することを可能にしております。

技術的進歩にもかかわらず、いくつかの課題は依然として残っております。高い運営コスト、回収された繊維廃棄物の品質のばらつき、地域分散型リサイクルインフラの不足が、規模拡大の障壁となっております。新興市場では非公式な廃棄物回収システムが主流であり、トレーサビリティや汚染物質管理を制限しております。

しかしながら、ファッションブランドと廃棄物管理事業者の連携が進み、繊維回収の効率化と素材選別精度が向上しつつあります。

自動選別システム、AIを活用した素材識別技術、クローズドループ生産モデルへの投資は、ブランドが持続可能性への取り組みを推進する圧力が高まるにつれ、増加が見込まれます。ファッション小売業者も、リサイクル原料の供給拡大を目的とした回収制度やインセンティブ付き収集プログラムを開始しています。

主要投資分野別繊維リサイクル市場分析

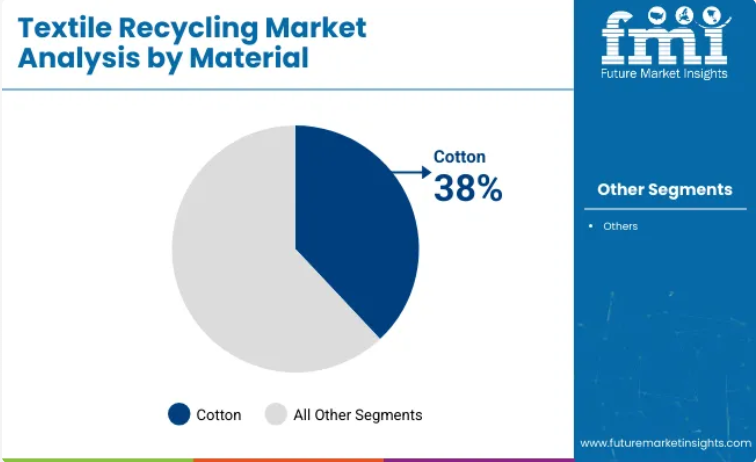

再生綿は入手容易性と再利用プロセスとの適合性から、主要素材としての地位を維持すると予測されます

綿は2025年に世界の繊維リサイクル市場シェアの約38%を占め、2035年まで年平均成長率3.1%で拡大すると見込まれています。綿廃棄物は、消費後衣類や消費前裁断くずから大量に発生します。一般的に断熱材、拭き取り布、糸、不織布にリサイクルされます。

機械的リサイクルにおける繊維長劣化は課題ですが、化学的リサイクルと繊維再生技術の進歩により回収効率が向上しています。サステナブルファッションの台頭と循環型繊維プログラムへのブランド参画拡大により、綿はリサイクル繊維バリューチェーンにおける重要性を維持すると予想されます。

衣料廃棄物は、今後もリサイクル可能な繊維製品の主要な供給源であり続ける見込みです

衣料廃棄物セグメントは、2025年に世界の繊維リサイクル市場シェアの約56%を占めると推定され、2035年まで年平均成長率(CAGR)3.3%で成長すると予測されています。このカテゴリーには、消費後の衣類、製造過程の端切れ、埋立地や焼却処分から転用された未販売在庫が含まれます。ファストファッションの増加と衣類の利用率の低さが相まって、アパレルは繊維廃棄物の大部分を占める要因となっています。政府や業界連合は、回収率と再生利用率を向上させるため、回収プログラムや拡大生産者責任(EPR)枠組みを導入しています。

環境への影響に対する認識が高まり、リサイクルインフラが改善されるにつれ、アパレル廃棄物は世界中の繊維リサイクル業者にとって安定した原料供給源であり続けると予想されます。

国別分析

アメリカ合衆国

アメリカ合衆国の繊維リサイクル産業は、持続可能性への意識の高まりと循環型経済を推進する政府の取り組みにより、着実な成長が見込まれます。しかしながら、同国では高い運営コストや分散したリサイクルインフラといった課題に直面しています。

特にファッションやホームファニッシング分野では、企業の持続可能性目標を背景に再生繊維の需要が高まっています。高度な選別・加工技術への投資が、今後数年間の効率化に貢献するでしょう。

FMIの予測によれば、米国の繊維リサイクル市場は2025年から2035年にかけて年平均成長率(CAGR)約2.8%で拡大し、2035年には12億9,000万米ドル規模に達すると見込まれています。

英国

英国の繊維リサイクル産業は、強力な政府政策と環境に優しい製品を好む消費者の嗜好に支えられ、緩やかな成長が見込まれます。持続可能なファッションへの需要の高まりと、より厳格な廃棄物管理規制が相まって、業界の拡大を促進するでしょう。

さらに、ファッションブランドとリサイクル企業との連携により、再生繊維の採用が促進されると予想されます。廃棄物収集システムの不統一といった課題は依然として存在しますが、技術進歩を通じて対応が進められています。

FMIの予測によれば、英国の繊維リサイクル売上高は2025年から2035年にかけて年平均成長率(CAGR)約2.9%で拡大し、2035年までに2億600万米ドルに達すると見込まれています。

ドイツ

ドイツは、確立された廃棄物管理インフラと厳格な環境規制により、繊維リサイクル業界で最も高い成長率の一つを示すと予想されます。同国は循環型経済イニシアチブにおけるリーダー的存在であり、政府と民間セクターの双方から強力な支援を受けています。

先進的な化学的リサイクル手法とAIベースの繊維選別システムの導入が、業界成長をさらに促進しています。ドイツの高いリサイクル率と持続可能性への企業の強いコミットメントが、今後も業界成長の原動力となるでしょう。

FMIの予測によれば、ドイツの繊維リサイクル売上高は2025年から2035年にかけて年平均成長率(CAGR)約3.5%で拡大し、2035年までに9億6,000万米ドルに達すると見込まれています。

フランス

フランスでは、厳格な持続可能性政策と拡大生産者責任(EPR)プログラムを背景に、繊維リサイクル分野で著しい進展が見られます。同国では未販売繊維製品の廃棄が禁止されており、ブランド企業はリサイクルソリューションへの投資を迫られています。繊維廃棄物管理への資金増額と革新的な繊維回収技術が業界成長を促進するでしょう。消費者の意識向上も、リサイクル・アップサイクル衣料品への需要をさらに後押ししています。

FMIの予測によれば、フランスの繊維リサイクル市場は2025年から2035年にかけて年平均成長率(CAGR)約3.4%で拡大し、2035年には8億米ドルに達すると見込まれています。

イタリア

イタリアの繊維リサイクル産業は、同国が誇る強力なファッション・繊維産業の恩恵を受けており、これらの産業では持続可能性への取り組みがますます進んでいます。ラグジュアリーブランドやファストファッションブランドが生産工程に再生素材を取り入れる一方、政府主導の施策が循環型経済モデルの開発を促進しています。しかしながら、リサイクルインフラの断片化や高コストといった課題は依然として存在しており、業界関係者は技術と物流への投資拡大が求められています。

FMIの予測によれば、イタリアの繊維リサイクル売上高は2025年から2035年にかけて年平均成長率(CAGR)約3.1%で拡大し、2035年には6億6,000万米ドルに達すると見込まれています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、政府規制と持続可能なファッションを求める消費者需要を背景に、繊維リサイクルへの移行が徐々に進んでいます。両国とも繊維回収プログラムやファッションブランドとリサイクル企業間の提携に投資しています。しかしながら、地理的条件や大規模インフラの不足による物流上の課題が成長を制限する可能性があります。繊維リサイクル技術の革新が進むことで、業界の見通しは改善すると予想されます。

FMIの分析によれば、オーストラリア・ニュージーランドの繊維リサイクル市場規模は、2025年から2035年にかけて年平均成長率(CAGR)約2.7%で拡大し、2035年までに3億2,000万米ドルに達すると予測されています。

中国

中国は繊維廃棄物削減を目的とした強力な政府政策に支えられ、繊維リサイクル産業における主要プレイヤーとして台頭しています。同国の広大な製造業セクターでは再生素材を生産に組み込み、先進的なリサイクル技術が急速に導入されています。

さらに、消費者の環境意識の高まりと廃棄物管理規制の強化が産業成長を加速させています。違法な繊維廃棄物投棄などの課題はあるものの、持続可能な取り組みへの投資増加が大幅な進展を牽引すると予想されます。

FMIは、中国の繊維リサイクル市場規模が2025年から2035年にかけて年平均成長率(CAGR)約3.8%で拡大し、2035年までに14億9,000万米ドルに達すると予測しております。

韓国

韓国では、持続可能性に関する規制の強化と循環型経済の推進により、繊維リサイクル産業が拡大しております。先進的な繊維加工技術とAIを活用した廃棄物選別システムがリサイクル効率を向上させております。

さらに、政府のインセンティブに支えられ、ファッションブランドが再生繊維の使用を増加させています。主要な課題の一つは、繊維の回収・処理コストの高さです。業界拡大には研究開発への継続的な投資が不可欠です。

FMIは、韓国の繊維リサイクル市場規模が2025年から2035年にかけて年平均成長率(CAGR)約3.6%で拡大し、2035年までに3億700万米ドルに達すると予測しています。

日本

日本の繊維リサイクル産業は、強い環境意識と政府主導の持続可能性イニシアチブに後押しされ、着実に進展しています。同国はリサイクルインフラが整備されていますが、主流のファッション業界における繊維リサイクルの導入は依然として遅れています。

従来の廃棄物処理方法が依然として主流であり、日本の繊維リサイクルの成長を制限しています。しかしながら、循環型ファッションへの関心の高まりと、繊維から繊維へのリサイクル技術における新たな進展が、長期的には業界での導入加速に寄与する可能性があります。

FMIの予測によれば、日本の繊維リサイクル市場は2025年から2035年にかけて年平均成長率(CAGR)約2.9%で拡大し、2035年には12億8,000万米ドルに達すると見込まれています。

インド

インドの繊維リサイクル市場は、サステナビリティへの意識の高まりを背景に、大幅な成長が見込まれています。インドでは、国内消費と輸出生産の両方から年間に大量の繊維廃棄物が発生しているため、循環型経済と廃棄物管理の取り組みが優先されています。政府が繊維製品の拡大生産者責任(EPR)や組織的な繊維廃棄物回収システムの導入を推進していることから、市場は著しい進展を見せています。

最後に、特に綿とポリエステルを対象とした新たな繊維から繊維へのリサイクル技術の開発と加速が進められています。複数のスタートアップ企業や既存企業が、機械的・化学的リサイクルプロセスを通じて繊維廃棄物を再利用可能な繊維に変換する取り組みを進めています。こうした課題があるものの、ファッションブランド、リサイクル事業者、政策立案者間の連携が業界を正しい方向へ導く一助となっております。

FMIの予測によれば、インドの繊維リサイクル市場は2025年から2035年にかけて年平均成長率(CAGR)約4.0%で拡大し、2035年には5億3,000万米ドル規模に達すると見込まれております。

競争環境の見通し

業界は繊維回収の拡大と繊維生産における循環性の促進に注力しております。消費前・消費後の繊維廃棄物を再利用可能な繊維へ転換するため、湿式紡糸や化学的再生などの革新的リサイクル技術へ多額の投資が行われています。

特にポリエステル綿混紡のような複雑な生地を対象に、繊維から繊維へのリサイクルの産業化が進められています。加えて、トレーサビリティのある再生繊維製品への需要が高まっており、ブランド各社は検証済みのサステナビリティ認証を提供する製品導入を促進しています。

- 2024年7月、百露グループは中国江西省に繊維リサイクル試験ラインを立ち上げ、消費前・消費後の繊維廃棄物を再利用可能なセルロース繊維へ加工することを目指しています。この施設は湿式紡糸と化学再生技術を用いた大規模な繊維回収を支援するために設立され、中国における繊維から繊維への循環型産業化の第一歩を刻みました。

- 2024年8月、ユニフィ社傘下のブランド「レプリーヴ」は、プロモーション・法人向けアパレル市場向けに新たな再生繊維製品ラインを発表しました。このラインには100%使用済みポリエステル再生繊維を使用した衣類が含まれ、ユニフィ社の「U TRUST™」認証プログラムによる検証済みのトレーサビリティを提供します。この発表は、検証可能な循環型アパレル素材に対するブランドや流通業者の需要の高まりを反映しています。

- 2024年4月、米国拠点の繊維リサイクルスタートアップ企業サークは、軍用制服サプライヤーのギブソン・アンド・バーンズ社と戦略的提携を結び、特許取得済みの水熱繊維分離技術の拡大を図りました。この提携により、サークは特に複雑なポリエステル・綿混紡素材において、混紡生地向け繊維から繊維へのリサイクルを大規模に商業化する見込みです。

企業

- Nippon Fiber Co., Ltd.

- Renaissance Textile

- Infinited Fiber Company

- Renewcell

- CuRe Technology

- Birla Cellulose

- Worn Again Technologies

- Evrnu SPC

- Carbios

繊維リサイクル市場のセグメンテーション

素材別:

- 綿

- ポリエステル

- 羊毛

- ポリアミド

- その他

発生源別:

- 衣料廃棄物

- 家庭用繊維製品廃棄物

- 自動車廃棄物

- その他

処理方法別:

- 機械的処理

- 化学的処理

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(素材別)

- 綿

- ポリエステル

- ウール

- ポリアミド

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、原料別

- アパレル廃棄物

- ホームファニッシング廃棄物

- 自動車廃棄物

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、プロセス別

- 機械的

- 化学的

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 主要国別市場分析

- 市場構造分析

- 競争分析

- Worn again technologies

- Lenzing Group

- Birla Cellulose

- BLSエコテック

- ザ・ウールマーク・カンパニー

- イノウイオ株式会社

- エコテックス・グループ

- ボーア・グループ

- ユニフィ社

- インターナショナル

- ヒョースン・グループ

- マーテックス・ファイバー

- リニューセル

- ピストニS.r.l.

- RE TEXTIL Deutschland GmbH.

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:素材別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:原料別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:プロセス別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表5:国別北米市場規模予測(2020年~2035年、百万米ドル)

- 表6:素材別北米市場規模予測(2020年~2035年、百万米ドル)

- 表7:北米市場規模(百万米ドル)の供給源別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)の製造工程別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)予測(供給源別)、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)予測(プロセス別)、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)供給源別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)プロセス別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)材料別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)源別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)プロセス別予測、2020年から2035年

- 表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:南アジア・太平洋地域市場規模(百万米ドル)-素材別予測(2020年~2035年)

- 表23:南アジア・太平洋地域市場規模(百万米ドル)-供給源別予測(2020年~2035年)

- 表24:南アジア・太平洋地域市場規模(百万米ドル)-プロセス別予測(2020年~2035年)

- 表25:東アジア市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表26:東アジア市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表27:東アジア市場規模(百万米ドル)予測(供給源別)、2020年から2035年

- 表28:東アジア市場規模(百万米ドル)プロセス別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)源別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)プロセス別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)材料別、2025年から2035年

- 図2:2025年から2035年までの世界市場規模(百万米ドル)-原料別

- 図3:2025年から2035年までの世界市場規模(百万米ドル)-プロセス別

- 図4:2025年から2035年までの世界市場規模(百万米ドル)-地域別

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:素材別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図9:素材別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図10:素材別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図11:供給源別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図12:供給源別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図13:2025年から2035年までの供給源別世界市場の前年比成長率(%)予測

- 図14:2020年から2035年までのプロセス別世界市場規模(百万米ドル)分析

- 図15:プロセス別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:プロセス別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:素材別グローバル市場魅力度(2025年~2035年)

- 図18:供給源別グローバル市場魅力度(2025年~2035年)

- 図19:プロセス別グローバル市場魅力度(2025年~2035年)

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:北米市場規模(百万米ドル)-素材別、2025年から2035年

- 図22:北米市場規模(百万米ドル)-供給源別、2025年から2035年

- 図23:北米市場規模(百万米ドル)-プロセス別、2025年から2035年

- 図24:北米市場規模(百万米ドル)国別推移(2025年~2035年)

- 図25:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図26:北米市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図27:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図28:北米市場規模(百万米ドル)の分析(材料別、2020年から2035年)

- 図29:北米市場規模シェア(%)およびBPS分析(材料別、2025年から2035年)

- 図30:北米市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図31:北米市場における供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図32:北米市場における供給源別市場シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場における供給源別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場におけるプロセス別市場規模(百万米ドル)分析(2020年~2035年)

- 図35:北米市場におけるプロセス別市場シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場におけるプロセス別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における材料別魅力度(2025年~2035年)

- 図38:北米市場における原料別魅力度(2025年~2035年)

- 図39:北米市場におけるプロセス別魅力度(2025年~2035年)

- 図40:北米市場における国別魅力度(2025年~2035年)

- 図41:ラテンアメリカ市場規模(百万米ドル)-素材別(2025年~2035年)

- 図42:ラテンアメリカ市場規模(百万米ドル)-原料別、2025年から2035年

- 図43:ラテンアメリカ市場規模(百万米ドル)-プロセス別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図46:ラテンアメリカ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図47:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)の素材別分析、2020年から2035年

- 図49:ラテンアメリカ市場規模シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図50:ラテンアメリカ市場 材料別 前年比成長率(%)予測(2025年~2035年)

- 図51:ラテンアメリカ市場 供給源別 市場規模(百万米ドル)分析(2020年~2035年)

- 図52:ラテンアメリカ市場 供給源別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図53:ラテンアメリカ市場 前年比成長率(%)予測(原料別)、2025年から2035年

- 図54:ラテンアメリカ市場 価値(百万米ドル)分析(プロセス別)、2020年から2035年

- 図55:ラテンアメリカ市場におけるプロセス別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図56:ラテンアメリカ市場におけるプロセス別前年比成長率(%)予測、2025年から2035年

- 図57:ラテンアメリカ市場における素材別市場魅力度、2025年から2035年

- 図58:ラテンアメリカ市場の魅力度(供給源別)、2025年から2035年

- 図59:ラテンアメリカ市場の魅力度(プロセス別)、2025年から2035年

- 図60:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図61:西ヨーロッパ市場規模(百万米ドル)-素材別、2025年から2035年

- 図62:西ヨーロッパ市場規模(百万米ドル)-供給源別、2025年から2035年

- 図63:西ヨーロッパ市場規模(百万米ドル)-プロセス別、2025年から2035年

- 図64:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図67:西ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図68:西ヨーロッパ市場規模(百万米ドル)の分析(素材別、2020年から2035年)

- 図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(素材別、2025年から2035年)

- 図70:西ヨーロッパ市場 材料別 前年比成長率(%)予測(2025年~2035年)

- 図71:西ヨーロッパ市場 供給源別 市場規模(百万米ドル)分析(2020年~2035年)

- 図72:西ヨーロッパ市場 供給源別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図73:西ヨーロッパ市場 供給源別 前年比成長率(%)予測(2025年~2035年)

- 図74:西ヨーロッパ市場 プロセス別 市場規模(百万米ドル)分析(2020年~2035年)

- 図75:西ヨーロッパ市場 プロセス別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図76:西ヨーロッパ市場におけるプロセス別前年比成長率(%)予測(2025年~2035年)

- 図77:西ヨーロッパ市場における材料別魅力度(2025年~2035年)

- 図78:西ヨーロッパ市場における原料別魅力度(2025年~2035年)

- 図79:西ヨーロッパ市場におけるプロセス別魅力度(2025年~2035年)

- 図80:西ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図81:東ヨーロッパ市場における材料別市場規模(百万米ドル)(2025年~2035年)

- 図82:東ヨーロッパ市場規模(百万米ドル)-原料別、2025年から2035年

- 図83:東ヨーロッパ市場規模(百万米ドル)-プロセス別、2025年から2035年

- 図84:東欧市場規模(百万米ドル)国別、2025年から2035年

- 図85:東欧市場規模(百万米ドル)国別分析、2020年から2035年

- 図86:東欧市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図87:東欧市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図88:東欧市場規模(百万米ドル)の分析(素材別、2020年から2035年)

- 図89:東欧市場における素材別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図90:東欧市場における素材別前年比成長率(%)予測、2025年から2035年

- 図91:東欧市場規模(百万米ドル)の供給源別分析、2020年から2035年

- 図92:東欧市場規模シェア(%)およびBPSの供給源別分析、2025年から2035年

- 図93:東欧市場の供給源別前年比成長率(%)予測、2025年から2035年

- 図94:東欧市場規模(百万米ドル)の工程別分析、2020年から2035年

- 図95:東欧市場シェア(%)およびBPSの工程別分析、2025年から2035年

- 図96:東欧市場の工程別前年比成長率(%)予測、2025年から2035年

- 図97:東欧市場における素材別魅力度(2025年から2035年)

- 図98:東欧市場における供給源別魅力度(2025年から2035年)

- 図99:東欧市場におけるプロセス別魅力度(2025年から2035年)

- 図100:東欧市場の国別魅力度(2025年~2035年)

- 図101:南アジア・太平洋地域市場規模(百万米ドル)-素材別(2025年~2035年)

- 図102:南アジア・太平洋地域市場規模(百万米ドル)-供給源別(2025年~2035年)

- 図103:南アジア・太平洋地域におけるプロセス別市場規模(百万米ドル)、2025年から2035年

- 図104:南アジア・太平洋地域における国別市場規模(百万米ドル)、2025年から2035年

- 図105:南アジア・太平洋地域における国別市場規模(百万米ドル)分析、2020年から2035年

- 図106:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図107:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図108:南アジア・太平洋地域市場規模(百万米ドル)の素材別分析、2020年から2035年

- 図109:南アジア・太平洋地域市場規模シェア(%)およびBPSの素材別分析、2025年から2035年

- 図110:南アジア・太平洋市場における素材別前年比成長率(%)予測(2025年~2035年)

- 図111:南アジア・太平洋市場における供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図112:南アジア・太平洋地域市場における供給源別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図113:南アジア・太平洋地域市場における供給源別前年比成長率(%)予測(2025年~2035年)

- 図114:南アジア・太平洋地域市場規模(百万米ドル)の工程別分析、2020年から2035年

- 図115:南アジア・太平洋地域市場規模シェア(%)およびBPSの工程別分析、2025年から2035年

- 図116:南アジア・太平洋市場におけるプロセス別前年比成長率(%)予測(2025年~2035年)

- 図117:南アジア・太平洋市場における素材別市場魅力度(2025年~2035年)

- 図118:南アジア・太平洋市場における原料別市場魅力度(2025年~2035年)

- 図119:南アジア・太平洋地域市場におけるプロセス別魅力度(2025年~2035年)

- 図120:南アジア・太平洋地域市場における国別魅力度(2025年~2035年)

- 図121:東アジア市場における材料別市場規模(百万米ドル)(2025年~2035年)

- 図122:東アジア市場規模(百万米ドル)源別、2025年から2035年

- 図123:東アジア市場規模(百万米ドル)プロセス別、2025年から2035年

- 図124:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図125:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:東アジア市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図127:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図128:東アジア市場規模(百万米ドル)の素材別分析(2020年から2035年)

- 図129:東アジア市場規模の素材別シェア(%)およびBPS分析(2025年から2035年)

- 図130:東アジア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図131:東アジア市場における供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図132:東アジア市場における供給源別市場シェア(%)およびBPS分析(2025年~2035年)

- 図133:東アジア市場における原料別前年比成長率(%)予測(2025年~2035年)

- 図134:東アジア市場におけるプロセス別市場規模(百万米ドル)分析(2020年~2035年)

- 図135:東アジア市場におけるプロセス別市場シェア(%)およびBPS分析(2025年~2035年)

- 図136:東アジア市場におけるプロセス別前年比成長率(%)予測(2025年~2035年)

- 図137:東アジア市場における素材別魅力度(2025年~2035年)

- 図138:東アジア市場における原料別魅力度(2025年~2035年)

- 図139:東アジア市場におけるプロセス別魅力度(2025年から2035年)

- 図140:東アジア市場における国別魅力度(2025年から2035年)

- 図141:中東・アフリカ市場における材料別市場規模(百万米ドル)(2025年から2035年)

- 図142:中東・アフリカ市場規模(百万米ドル)-原料別、2025年から2035年

- 図143:中東・アフリカ市場規模(百万米ドル)-プロセス別、2025年から2035年

- 図144:中東・アフリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図145:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図147: 中東・アフリカ市場:国別前年比成長率(%)予測(2025年~2035年)

- 図148:中東・アフリカ市場:素材別市場規模(百万米ドル)分析(2020年~2035年)

- 図149:中東・アフリカ市場:素材別市場シェア(%)およびBPS分析(2025年~2035年)

- 図150:中東・アフリカ市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図151:中東・アフリカ市場における供給源別市場規模(百万米ドル)分析(2020年~2035年)

- 図152:中東・アフリカ市場における供給源別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図153:中東・アフリカ市場における供給源別前年比成長率(%)予測(2025年~2035年)

- 図154:中東・アフリカ市場規模(百万米ドル)の工程別分析、2020年から2035年

- 図155:中東・アフリカ市場規模シェア(%)およびBPSの工程別分析、2025年から2035年

- 図156:中東・アフリカ市場におけるプロセス別前年比成長率(%)予測(2025年~2035年)

- 図157:中東・アフリカ市場における材料別魅力度(2025年~2035年)

- 図158:中東・アフリカ市場における原料別魅力度(2025年~2035年)

- 図159:中東・アフリカ市場におけるプロセス別市場魅力度(2025年から2035年)

- 図160:中東・アフリカ市場における国別市場魅力度(2025年から2035年)