❖本調査資料に関するお問い合わせはこちら❖

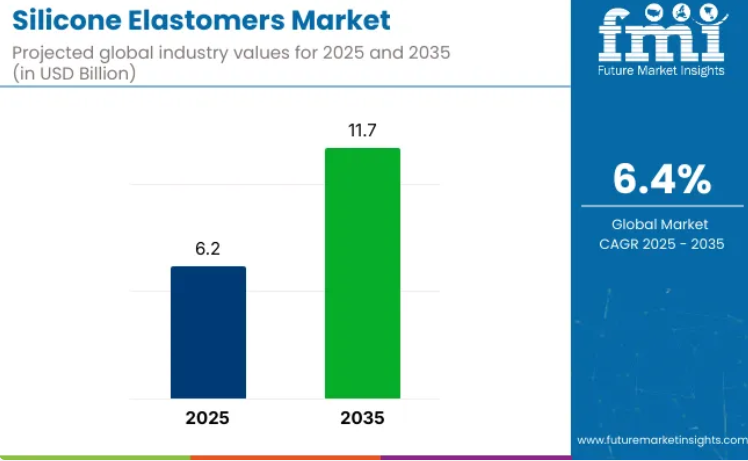

シリコーンエラストマー市場は、2025年の62億米ドルから2035年までに117億米ドルへ成長し、予測期間中に6.4%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は58億米ドルに達し、自動車部品、医療用チューブ、電子機器の絶縁材、高性能産業用シールにおけるシリコーンエラストマーの使用増加が牽引しております。

これらの材料は、耐熱性、耐紫外線性、耐環境ストレス性に優れていることから、過酷な用途に最適と評価されてきました。電気自動車用バッテリーの絶縁材やフレキシブルエレクトロニクス分野への投資拡大も、世界的な需要加速に寄与しています。また、生体適合性、熱安定性、高精度成形用途での使用増加も成長を支えています。

2025 年、国際見本市において、WACKER は、電力網、e-モビリティ、センサー、ライフスタイル用途向けのシリコーンエラストマーを発表いたします。「シリコーンは、まさに万能素材です。加工が容易で、非常に堅牢かつ汎用性が高いだけでなく、非常に優れた機械的特性を備えています。

そのため、材料に高い要求が課される用途で、ますます使用されるようになってきています。これにより、電気自動車、医療技術、デジタル化など、重要な産業における技術革新が可能になっているのです」と、エンジニアリングシリコーン事業チームの責任者であるマーティン・ボーテンシュラガー氏は、約 80 人の業界ジャーナリストが出席した記者会見で述べました。

シリコーンエラストマー市場では、クローズドループ製造と環境効率の高い合成の採用が優先されています。メーカーは、低排出硬化、バイオベースの原料、エネルギー最適化押出を重視しています。このような取り組みは、環境フットプリントを削減するだけでなく、特に食品接触およびライフサイエンス用途において、世界的な安全基準にも準拠しています。

リサイクル可能性および REACH 準拠の認証は、責任ある調達戦略をさらに支援しています。航空宇宙、エネルギー、医療分野など、性能と信頼性が極めて重要な分野におけるシリコーンエラストマーのカスタム配合に、主要な成長機会が存在します。

シリコーンエラストマー市場は、卓越した熱安定性、精密成形、優れた耐薬品性を必要とするニッチな産業用途からの需要増加に牽引され、大幅な成長が見込まれます。企業がデジタル化された製造プラットフォームへの投資や新素材の開発を通じて製品ラインアップを強化する中、市場競争は激化しています。

汎用品グレード材料への依存度を低減するため、特殊シリコーンエラストマーの生産能力拡大に引き続き重点が置かれております。環境に優しい化学技術や低排出製品を促進する規制上の優遇措置が、投資と革新にとって好ましい環境を醸成しております。特にアジア太平洋地域の新興市場では、急速な工業化と医療インフラの拡充を背景に、今後10年間で未開拓の大きな潜在的可能性が提供されると予測されております。

シリコーンエラストマー市場の主要投資セグメント別分析

本市場は製品、技術、用途、最終用途、地域に基づいて区分されます。製品別では、高温加硫型(HTV)、常温加硫型(RTV)、液体シリコーンゴム(LSR)が含まれ、それぞれが産業用・電気用途向けに独自の熱安定性、硬化特性、設計柔軟性を提供します。

技術面では押出成形、射出成形、トランスファー成形、圧縮成形、カレンダー加工が採用され、粘度や製品形状に応じた精密な加工を可能にしております。用途としては絶縁、導電、難燃、離型、接着などがあり、シリコーンエラストマーは優れた耐久性、耐熱性、低反応性を発揮します。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、オセアニア、中東・アフリカに市場が展開しております。

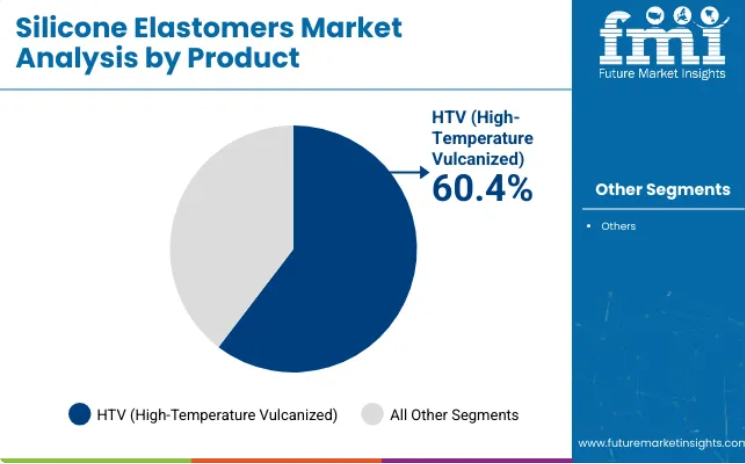

耐熱性と機械的強度で選ばれるHTVシリコーン

HTV(高温加硫)シリコーンエラストマーは、2025年までに世界のシリコーンエラストマー市場において60.4%という圧倒的なシェアを占めると予測されております。これらのエラストマーは、優れた耐熱性、圧縮永久歪み抵抗性、電気絶縁性により広く採用されております。

広範囲な温度域で弾性を維持する特性が、産業用および自動車用シールシステムでの使用を促進しております。HTVシリコーンの架橋構造は、ガスケット、エンジン部品、高電圧絶縁体における耐久性を保証しております。工業用グレードのHTVシリコーンは、複雑な形状の成形のために圧縮成形および射出成形技術によって加工されております。医療用チューブ、ケーブル被覆、耐火シールへの応用により、その重要性はさらに拡大しております。

HTVベースの配合は、多様な市場におけるUL、FDA、ISOの規制基準を満たすよう設計されております。白金加硫型HTVの採用により、精密用途における機械的強度と生体適合性が向上しました。長寿命性と耐候性への需要が高まり、屋外およびエンジンルーム内用途での採用が進んでおります。

継続的な研究開発により、HTVコンパウンドの難燃性と耐油性が向上しました。充填剤技術の進歩により、硬度や色のカスタマイズが可能となりました。世界的なメーカーは、航空宇宙、電子機器、インフラ分野からの需要拡大に対応するため、HTV生産ラインを拡充しています。

自動車・輸送分野がエンジンルーム内およびセンサー用途で需要を牽引

自動車・輸送機器分野は、2025年までにシリコーンエラストマー市場の45.1%という主要シェアを占めると予測されています。耐久性・耐熱性に優れたシール材・絶縁材への高い需要が、この分野におけるシリコーンの普及を牽引しています。HTVおよびLSRコンパウンドは、ターボチャージャーホース、スパークプラグブーツ、センサー用グロメット、NVH(騒音・振動・粗さ)低減部品などに組み込まれています。

電気自動車(EV)およびハイブリッド車への移行により、熱管理および電磁波(EMI)シールドの応用範囲がさらに拡大しております。シリコーンエラストマーは、燃料システム、ブレーキモジュール、熱伝導インターフェース材料において性能安定性を提供しております。車室内および外装部品では、美観性、柔軟性、耐候性を兼ね備えたカスタム成形シリコーンが採用されております。

自動車設計における軽量化目標は、部品の複雑性低減とエネルギー効率向上を目的としてシリコーン部品を好んで採用しています。OEMおよびティア1サプライヤーは、バッテリーモジュールやLED照明システムにおいて、シリコーン系接着剤および封止材の需要を増加させています。

厳格な排出ガス規制および安全基準は、高性能エラストマー製シールシステムへの移行を加速させています。低VOCおよびハロゲンフリーのシリコーングレードは、世界的な環境基準に適合しています。メーカーは、金属接着およびオーバーモールド技術に対応した配合を開発しています。車両の電動化が進む中、シリコーン製の高電圧ケーブル絶縁体や耐流体ガスケットの使用はさらに増加すると予想されます。

課題と機会

課題

原材料価格の変動、加工の複雑さ、規制順守

シリコーンエラストマーの需要は世界的に増加していますが、シリコーンエラストマー市場は、価格と利益率に影響を与える主要な原材料(主にシロキサンと触媒)の価格変動と供給に直面しています。シリコーンエラストマーの加工および硬化、特に液体および高粘度形態での処理には、特殊な設備、高温制御、技術的専門知識が必要であり、中小規模のメーカーにおける採用を制限しています。

さらに、特に医療用および食品グレード用途における環境・健康安全に関する厳格な規制により、詳細な製品試験、認証、文書化が求められ、市場投入までの時間と開発コストが増加しています。

機会

医療、自動車、電子機器用途における拡大

シリコーンエラストマー市場は、前述の課題があるにもかかわらず、優れた熱安定性、生体適合性、耐薬品性、柔軟性により、着実な成長が見込まれています。医療機器、自動車部品、ウェアラブル電子機器、産業用シール用途などは、シリコーンエラストマーの理想的な特性を活かした一例に過ぎません。

産業が軽量化と高性能化を志向する中、シリコーンエラストマーはゴムやプラスチックの代替材としてますます活用されています。

新興分野(電気自動車(EV)、5Gデバイス、個人用ヘルスケアウェアラブル)では、絶縁、衝撃吸収、皮膚接触用途においてシリコーン系部品の活用機会が広がっています。医療分野では、インプラントグレードで薬剤送達対応のシリコーンの需要が高まっています。自己修復性シリコーン、導電性エラストマー、バイオベースのシリコーン代替品も、様々な産業におけるイノベーションの道を切り開いています。

国別見通し

アメリカ合衆国

医療機器、航空宇宙部品、産業用シールにおける高い需要により、米国シリコーンエラストマー市場は成長を続けております。電気自動車製造や個人向けヘルスケアソリューションの拡大に伴い、液状シリコーンゴム(LSR)および高粘度ゴムの採用が急速に進んでおります。各社は国内生産体制の強化とFDA準拠製品ラインへの投資を進めております。

英国

英国では、医薬品包装、民生用電子機器、クリーンエネルギーシステム用途からの需要により、市場の成長が持続しております。医療技術分野における生体適合性・滅菌可能なシリコーンへの関心は、電気自動車プラットフォームへ転換する自動車部品サプライヤーからの需要へとつながっております。

欧州連合

EU諸国では、エネルギー効率の高い建築、5G通信システム、環境に配慮した輸送手段においてシリコーンエラストマーへの投資が進められております。耐久性とリサイクル性に焦点を当てた規制により、建築断熱材、電子機器、電池包装向けの高性能エラストマーの需要が高まっております。ドイツとフランスは、先進的なエラストマーグレードの研究開発を主導しております。

日本

日本の最終用途は、小型化された電子機器、ロボット手術ツール、大学病院の補助機器、産業用オートメーションに集中しており、精密グレードのシリコーンエラストマーに対する健全な需要を支えています。国内メーカーは、重要な医療用途や半導体用途向けに、低揮発性で超高純度のグレードに注力しています。

韓国

韓国は自動車用電子機器、ディスプレイパネル、ウェアラブル技術における主要拠点となりつつあり、これが耐熱性・伸縮性シリコーンエラストマーの需要拡大につながっています。国家レベルでは、バイオシリコーン開発や環境配慮型材料の推進を促す施策が、各分野での採用をさらに加速させる見込みです。

競争環境

シリコーンエラストマー業界は、自動車、医療、電子機器、消費財分野における需要拡大を背景に成長傾向にあります。老朽化したインフラに加え、電気自動車、ウェアラブル電子機器、埋め込み型医療機器での使用増加が、高性能液体シリコーンゴム(LSR)、高粘度ゴム(HCR)、常温硬化型(RTV)製品の開発を促進しています。

自動化製造向けに、バイオベースシリコーン材料、導電性強化エラストマー、速硬化LSRへの投資が必要となります。市場リーダーやニッチメーカーは、持続可能性、生体適合性、規制順守を引き続き優先課題としています。

企業

- 3M Company

- RTP Company

- Reiss Manufacturing Inc.

- Mesgo S.P.A.

- Stockwell Elastomerics

- CHT and Smart Chemistry

- Innospec Inc.

- Wacker Chemie AG

- Avantor, Inc.

- Elkem

シリコーンエラストマー市場調査レポートにおける主要セグメント

製品別:

- HTV

- RTV

- LSR

用途別:

- 電気・電子機器

- 自動車・輸送機器

- 産業機械

- 消費財

- 建設

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤーリスト

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会額分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- はじめに/主要調査結果

- 製品別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 製品別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 高温加硫(HTV)

- 常温加硫 (RTV)

- 液体シリコーンゴム(LSR)

- 製品別前年比成長率分析(2020年~2024年)

- 製品別絶対的機会価値分析(2025年~2035年)

- 技術別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 技術別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 技術別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 押出成形

- 射出成形

- トランスファー成形

- 圧縮成形

- カレンダー加工

- 技術別 年間成長率トレンド分析(2020年~2024年)

- 技術別 絶対的市場機会分析(2025年~2035年)

- 用途別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 2020年から2024年までの用途別市場規模(百万米ドル)および数量(単位)の過去分析

- 2025年から2035年までの用途別市場規模(百万米ドル)および数量(単位)の現状・将来予測分析

- 断熱

- 伝導

- 難燃性

- 離型性

- 接着性

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)分析(用途別、2020年から2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測(用途別、2025年から2035年)

- 電気・電子機器

- 自動車・輸送機器

- 電力伝送

- 建築・建設

- その他産業

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の傾向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州諸国

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ地域

- 製品別

- 技術別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 技術別

- 用途別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 技術別

- 用途別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析(2024年)

- 製品別

- 技術別

- 用途別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 技術別

- 用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 技術別

- 用途別

- 最終用途別

- アメリカ合衆国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 製品別

- 技術別

- 用途別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- 3M社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- RTP社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Reiss Manufacturing Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mesgo S.P.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Stockwell Elastomerics

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CHTおよびスマートケミストリー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イノスペック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Wacker Chemie AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Avantor, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エルケム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3M社

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:製品別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表4:製品別グローバル市場規模(単位:台)予測(2020-2035年)

- 表5:技術別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表6:技術別グローバル市場規模(単位:台)予測(2020-2035年)

- 表7:用途別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表8:用途別グローバル市場数量(単位)予測(2020-2035年)

- 表9:最終用途別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表10:最終用途別グローバル市場数量 (単位) 用途別予測、2020-2035年

- 表11:北米市場規模(百万米ドル) 国別予測、2020-2035年

- 表12:北米市場規模(単位) 国別予測、2020-2035年

- 表13:北米市場規模(百万米ドル)製品別予測、2020-2035年

- 表14:北米市場規模(単位)製品別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)技術別予測(2020-2035年)

- 表16:北米市場規模(台数)技術別予測(2020-2035年)

- 表17:北米市場規模(百万米ドル)用途別予測(2020-2035年)

- 表18:北米市場規模(数量)予測(用途別、2020-2035年)

- 表19:北米市場規模(百万米ドル)予測(最終用途別、2020-2035年)

- 表20:北米市場規模(数量)予測(最終用途別、2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(台数)国別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020-2035年

- 表24:ラテンアメリカ市場規模

- 表25:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(単位)技術別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(百万米ドル)予測(用途別、2020-2035年)

- 表28:ラテンアメリカ市場規模(単位)予測(用途別、2020-2035年)

- 表29:ラテンアメリカ市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表30:ラテンアメリカ市場規模(台数)の最終用途別予測(2020-2035年)

- 表31: 欧州市場規模(百万米ドル)国別予測、2020-2035年

- 表32:欧州市場規模(台数)国別予測、2020-2035年

- 表33:欧州市場規模(百万米ドル)製品別予測、2020-2035年

- 表34:欧州市場規模(台数)製品別予測、2020-2035年

- 表35:欧州市場規模(百万米ドル)技術別予測(2020-2035年)

- 表36:欧州市場規模(台数)技術別予測(2020-2035年)

- 表37:欧州市場規模(百万米ドル)用途別予測(2020-2035年)

- 表38:欧州市場規模(数量)予測(用途別、2020-2035年)

- 表39:欧州市場規模(百万米ドル)予測(最終用途別、2020-2035年)

- 表40:欧州市場規模(数量)予測(最終用途別、2020-2035年)

- 表41: 東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:東アジア市場数量(単位)国別予測、2020-2035年

- 表43:東アジア市場規模(百万米ドル)製品別予測、2020-2035年

- 表44: 東アジア市場規模(単位数)製品別予測、2020-2035年

- 表45:東アジア市場規模(百万米ドル)技術別予測、2020-2035年

- 表46:東アジア市場規模(単位数)技術別予測、2020-2035年

- 表47:東アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表48:東アジア市場規模(台数)用途別予測、2020-2035年

- 表49:東アジア市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表50:東アジア市場規模(数量)の最終用途別予測、2020-2035年

- 表51:南アジア市場規模(百万米ドル)の国別予測、2020-2035年

- 表52:南アジア市場規模(数量)の国別予測、2020-2035年

- 表53:南アジア市場規模(百万米ドル)製品別予測、2020-2035年

- 表54:南アジア市場規模(単位)製品別予測、2020-2035年

- 表55:南アジア市場規模(百万米ドル)技術別予測、2020-2035年

- 表56:南アジア市場規模(台数)予測(技術別、2020-2035年)

- 表57:南アジア市場規模(百万米ドル)予測(用途別、2020-2035年)

- 表58:南アジア市場規模(台数)予測(用途別、2020-2035年)

- 表59:南アジア市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表60:南アジア市場規模(台数)の用途別予測(2020-2035年)

- 表61:オセアニア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表62:オセアニア市場規模(単位)国別予測、2020-2035年

- 表63:オセアニア市場規模(百万米ドル)製品別予測、2020-2035年

- 表64:オセアニア市場規模(単位)製品別予測、2020-2035年

- 表65:オセアニア市場規模(百万米ドル)技術別予測、2020-2035年

- 表66:オセアニア市場規模(台数)技術別予測、2020-2035年

- 表67:オセアニア市場規模(百万米ドル)用途別予測、2020-2035年

- 表68:オセアニア市場規模(台数)予測、用途別、2020-2035年

- 表69:オセアニア市場規模(百万米ドル)予測、最終用途別、2020-2035年

- 表70:オセアニア市場規模(台数)予測、最終用途別、2020-2035年

- 表71:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020-2035年)

- 表72:中東・アフリカ地域(MEA)市場規模(単位)予測(国別、2020-2035年)

- 表73:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2020-2035年)

- 表74:中東・アフリカ地域(MEA)市場規模(単位)予測(製品別、2020-2035年)

- 表75:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表76:中東・アフリカ地域(MEA)市場規模(台数)予測(技術別、2020-2035年)

- 表77:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(用途別、2020-2035年)

- 表78:中東・アフリカ地域(MEA)市場規模(台数)予測(用途別、2020-2035年)

- 表79:MEA市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表80:MEA市場規模(台数)の用途別予測(2020-2035年)

図表一覧

- 図1:世界市場規模(台数)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:製品別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:製品別グローバル市場前年比成長率比較(2025年~2035年)

- 図7:技術別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:技術別グローバル市場前年比成長率比較(2025-2035年)

- 図9:技術別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場の魅力度分析

- 図19:北米市場の増分機会(2025-2035年)

- 図20:ラテンアメリカ市場の増分機会(2025-2035年)

- 図21:欧州市場における増分収益機会(2025-2035年)

- 図22:東アジア市場における増分収益機会(2025-2035年)

- 図23:南アジア市場における増分収益機会(2025-2035年)

- 図24:オセアニア市場における増分収益機会(2025-2035年)

- 図25:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図26:北米市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図27:北米市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における製品別前年比成長率比較(2025-2035年)

- 図29:製品別 北米市場魅力度分析

- 図30:技術別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:技術別 北米市場前年比成長率比較(2025-2035年)

- 図32:北米市場における技術別魅力度分析

- 図33:北米市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における用途別前年比成長率比較(2025年~2035年)

- 図35:用途別 北米市場の魅力度分析

- 図36:最終用途別 北米市場の価値シェアおよびBPS分析(2025年および2035年)

- 図37:最終用途別 北米市場の年間成長率比較(2025-2035年)

- 図38:最終用途別 北米市場の魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における製品別前年比成長率比較(2025-2035年)

- 図42: ラテンアメリカ市場における製品別魅力度分析

- 図43:ラテンアメリカ市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ラテンアメリカ市場における技術別前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における技術別魅力度分析

- 図46:ラテンアメリカ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場における用途別魅力度分析

- 図49:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:ラテンアメリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図51:ラテンアメリカ市場における最終用途別市場魅力度分析

- 図52:欧州市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:欧州市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:欧州市場における製品別前年比成長率比較(2025-2035年)

- 図55:欧州市場における製品別市場魅力度分析

- 図56:欧州市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:欧州市場における技術別前年比成長率比較(2025年~2035年)

- 図58:欧州市場における技術別魅力度分析

- 図59:欧州市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図 60:用途別欧州市場の前年比成長率比較(2025-2035年)

- 図61:用途別欧州市場魅力度分析

- 図62:最終用途別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:最終用途別欧州市場前年比成長率比較(2025-2035年)

- 図64:最終用途別欧州市場魅力度分析

- 図65:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における製品別前年比成長率比較(2025-2035年)

- 図68:製品別東アジア市場魅力度分析

- 図69:技術別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:技術別東アジア市場前年比成長率比較(2025-2035年)

- 図71:東アジア市場における技術別魅力度分析

- 図72:東アジア市場における用途別価値シェア及びBPS分析(2025年及び2035年)

- 図73:東アジア市場における用途別前年比成長率比較(2025-2035年)

- 図74: 東アジア市場における用途別魅力度分析

- 図75:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図76:東アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図77:東アジア市場における最終用途別魅力度分析

- 図78:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における製品別前年比成長率比較(2025年~2035年)

- 図81: 製品別南アジア市場魅力度分析

- 図83:技術別南アジア市場前年比成長率比較(2025-2035年)

- 図84:技術別南アジア市場魅力度分析

- 図85:南アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:南アジア市場における用途別前年比成長率比較(2025-2035年)

- 図87:南アジア市場における用途別魅力度分析

- 図88:南アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における最終用途別前年比成長率比較(2025年~2035年)

- 図90: 南アジア市場における最終用途別魅力度分析

- 図92:オセアニア市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図93:オセアニア市場における製品別前年比成長率比較(2025-2035年)

- 図94:オセアニア市場における製品別市場魅力度分析

- 図95:オセアニア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における技術別前年比成長率比較(2025-2035年)

- 図97:オセアニア市場における技術別魅力度分析

- 図98:オセアニア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場における用途別前年比成長率比較(2025-2035年)

- 図100:用途別オセアニア市場魅力度分析

- 図101:最終用途別オセアニア市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:最終用途別オセアニア市場前年比成長率比較(2025-2035年)

- 図103:最終用途別オセアニア市場魅力度分析

- 図104:中東・アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ地域(MEA)市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ地域(MEA)市場における製品別前年比成長率比較(2025-2035年)

- 図107:製品別MEA市場魅力度分析

- 図108:技術別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:技術別MEA市場前年比成長率比較(2025-2035年)

- 図110:技術別MEA市場魅力度分析

- 図111:用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:用途別MEA市場前年比成長率比較(2025-2035年)

- 図113:用途別MEA市場魅力度分析

- 図114:MEA市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:MEA市場における最終用途別前年比成長率比較(2025年~2035年)

- 図116:用途別MEA市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析

図6:製品別グローバル市場魅力度分析

図82:技術別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

図91:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)