❖本調査資料に関するお問い合わせはこちら❖

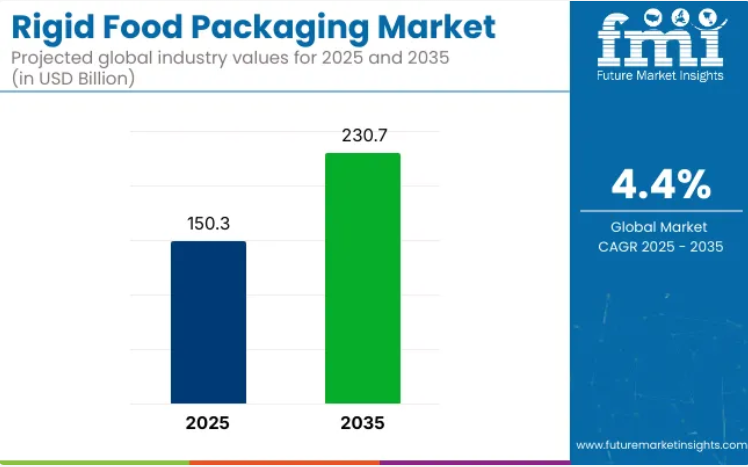

硬質食品包装市場は、2025年の1,503億米ドルから2035年までに2,307億米ドルへ成長し、予測期間中に4.4%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は506億米ドルに達し、耐久性と持続可能性を備えた包装ソリューションへの需要増加に支えられた着実な成長を反映しています。

この成長は、食品業界における改ざん防止機能と漏洩防止機能を備えた包装材への需要の高まり、ならびに即席食品やコンビニエンスフードの消費急増に起因しております。市場の拡大はさらに、硬質包装の設計と素材における革新によって支えられており、耐久性の向上と多様なエンドユーザーへの訴求力強化が図られております。

2024年5月、韓国CJ CheilJedang社の一部門であり、ポリヒドロキシアルカノエート(PHA)バイオポリマーの主要生産者であるCJ Biomaterials社は、フロリダ州オルランドで開催されたNPEで、PHACT™ S1000P半結晶性PHAを発表しました。CJ Biomaterials社のaPHAおよびscPHAは、米国で販売され、食品と接触する食品接触包装材料の製造に使用できます。これには、硬質および軟質の包装、食品サービス用食器、その他の製品が含まれます。

「この新しいscPHA製品の追加により、当社のポートフォリオが拡大し、主要なPHAをブレンドして、さまざまな技術的および機能的なニーズに対応することが可能になりました」と、CJ Biomaterials社の最高商業責任者であるMax Senechal氏は述べています。プラスチック樹脂市場は、包装、自動車、建設、エレクトロニクス分野における効率的で持続可能な素材への需要の高まりに後押しされ、力強い成長が見込まれています。

革新的な技術としては、軽量でありながら耐久性に優れた素材の開発、改良されたシーリングシステムなどのスマート機能の統合、ユーザーの快適性を高める人間工学に基づいたデザインなどが挙げられます。これらの進歩は、世界的な持続可能性の目標や規制要件に沿ったものであり、環境意識の高い消費者にとって、硬質食品包装は魅力的な選択肢となっています。さらに、モジュール式でカスタマイズ可能な包装ソリューションの開発により、ユーザーの効率性と利便性が向上し、市場の成長をさらに促進しています。

食品加工、小売、外食産業における効果的で持続可能な包装ソリューションへの需要の高まりを背景に、硬質食品包装市場は大幅な拡大が見込まれています。革新的で環境に優しい技術に投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、拡大するコンビニエンスフード文化と、コンパクトで効率的な包装ソリューションへの移行によってさらに支えられています。材料と製造プロセスの継続的な進歩により、硬質食品包装市場は予測期間中にステークホルダーにとって有利な機会を提供すると見込まれます。

中間期業界実績レビューおよび半期更新

下記の表は、2025年から2035年までの複数の半期期間における、世界の硬質食品包装業界の予想CAGRを示しています。

2024年から2034年までの10年間の前半(H1)において、業界は4.6%の年平均成長率(CAGR)で成長すると予測されております。その後、同10年間の後半(H2)では、やや低い4.2%の成長率が続くと見込まれております。その後、2025年前半期から2035年前半期にかけては、前半期のCAGRが4.0%にやや低下する一方、後半期は4.8%に上昇すると予測されます。前半期(H1)では60ベーシスポイント(BPS)の減少が見られたのに対し、後半期(H2)では80ベーシスポイント(BPS)の増加が確認されました。

主要投資セグメント別リジッド食品包装市場分析

本市場は、素材タイプ、最終用途、地域別に分類されます。素材タイプ別では、プラスチック、板紙、金属、ガラス、バイオプラスチックが含まれます。最終用途別では、乳製品、ベーカリー・菓子、レトルト食品、肉・鶏肉・魚介類、果物・野菜、ソース・ドレッシング、ベビーフード、ペットフードに分類されます。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、オセアニア、中東・アフリカを対象に分析が行われています。

汎用性、バリア性能、低コスト加工性からプラスチック素材が好まれる

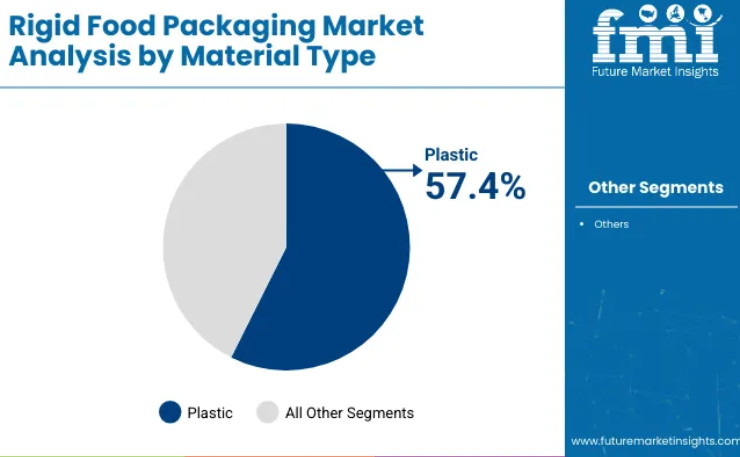

プラスチックは、高い耐衝撃性、優れた防湿・防酸素バリア特性、高速包装ラインとの互換性を背景に、2025年までに世界の硬質食品包装市場の57.4%を占めると推定されています。ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)は、様々な食品カテゴリーにおいて、熱成形トレイ、クラムシェル容器、容器、ボトルに広く採用されております。

射出成形および熱成形プロセスにより、複雑な構造設計、不正開封防止機能、再封可能機能の実現が可能となりました。プラスチック容器は優れた視認性により店頭での訴求力を高めると同時に、軽量構造が物流コストの削減と輸送時のカーボンフットプリント低減に貢献しています。

主要なグローバル食品加工メーカーは、コスト効率、保存期間延長能力、食品直接接触における規制適合性から、プラスチック製硬質包装を採用しています。電子レンジ対応・冷凍対応プラスチック容器は、簡便食品カテゴリーや冷蔵セクションで広く展開されております。

リサイクル含有率の義務化や循環型経済への取り組みにより、単一素材プラスチック容器の開発、使用済みプラスチック樹脂(PCR)の統合、クローズドループリサイクルの連携が進んでおります。持続可能性への課題は残るものの、バリアコーティングや生分解性添加剤の継続的な革新により、プラスチックは硬質容器素材として確固たる地位を築いております。

乳製品が硬質包装形態への大量需要を牽引

乳製品は、腐敗・温度変化・微生物汚染への脆弱性から、2025年までに世界の硬質食品包装市場の31.2%を占めると予測されています。ヨーグルト、チーズ、バター、牛乳、クリーム製品の包装には、硬質プラスチック製カップ、容器、ボトルが広く採用されています。

鮮度保持と保存期間延長のため、気密性に優れ、酸素透過率を制御し、紫外線耐性を備えた包装形態が選択されております。無菌処理および超高温殺菌乳製品の提供を支えるため、高度なバリア技術と多層構造が採用されております。

主要な乳業協同組合および多国籍ブランドは、利便性、再封可能性、ブランディング面積を重視し、単品用およびファミリーサイズのSKU双方に硬質包装を導入しております。一部のプレミアム製品やトレーサビリティ重視の商品ラインでは、インモールドラベリング、エンボス加工キャップ、RFIDタグが導入されています。持続可能性目標の推進により、乳製品業界ではリサイクル可能な硬質包装やバイオベース代替素材への投資が進んでいます。冷蔵・常温流通網が世界的に拡大する中、硬質容器は堅牢な保護性能、消費者の利便性、食品安全プロトコルへの適合性を引き続き提供しています。

硬質食品包装業界関係者向けリスク評価

硬質包装業界は、使い捨てプラスチックの使用段階的廃止を目指すEUの「使い捨てプラスチック指令」をはじめとする厳しい環境規制の圧力下にあり、リサイクル可能または生分解性の代替品への移行が加速しています。

適応にはコストが伴い、非適応には罰金や禁止措置のリスクが伴います。食品安全法は包装の革新をさらに困難にしており、新素材の設計は厳格な承認が必要です。硬質包装はプラスチック樹脂、金属、ガラスなどの原材料に依存しており、いずれも価格変動の影響を受けやすい特性があります。樹脂不足や貿易制限などの混乱は生産に影響を及ぼします。

これは添加剤からコーティングに至るまで世界規模で広がるサプライチェーンの複雑さを浮き彫りにしており、遅延やコスト高騰のリスクが増大しています。需要は消費動向の影響を受け、ECや食事宅配サービスへの移行が進む中で硬質包装は恩恵を受けていますが、軟質包装との競争が業界シェアを脅かしています。製造業者は景気後退や原材料不足による不確実性に直面しています。

硬質食品包装業界における価格戦略

硬質包装の価格設定は原価加算方式に基づき、原材料価格に連動します。樹脂や金属価格の変動に伴い価格が変動し、メーカーは調整を余儀なくされます。競争入札により多くの契約で価格圧力が高まっています。主要食品ブランドはコスト最適化を軸に値下げ交渉を行います。

一方、市場浸透価格戦略を採用する企業も存在します。これは、業界シェア獲得のために価格を一時的に引き下げた後、段階的に引き上げる手法です。高バリアトレイや堆肥化可能な容器といったプレミアム硬質包装形態は、高い価値と需要を有し、例えば保存期間の延長といった利点から優れた選択肢となります。これに対し、低価格包装は量産性と効率性を重視し、コスト重視の市場に対応しています。

補完製品との複合包装、デザインコンサルティング、階層価格設定により利益率は維持されます。長期契約と数量ベースの価格設定により安定性が確保されます。コスト上昇要因となるものの付加価値も提供する、持続可能性重視の環境配慮セグメント(例:再生素材使用義務)への参入障壁が存在します。

国別インサイト

米国

FMIの分析によれば、米国の硬質食品包装市場は調査期間中に5.9%の年平均成長率(CAGR)で拡大する見込みです。市場成長の主な要因としては、利便性と即食食品への需要増加、ならびに持続可能性への関心の高まりが挙げられます。消費者の環境意識が高まる中、グリーン包装の選択が進み、リサイクル可能・生分解性・堆肥化可能な包装材料への需要が急激に増加しています。

改ざん防止包装や軽量包装システムなどの包装技術の進歩により、安全性と利便性が向上しており、これが市場成長を支えています。さらに、プラスチック廃棄物の最小化を目指す米国政府の政策により、食品業界はより持続可能な包装ソリューションへの移行を迫られています。

インド

FMIの調査によれば、インドの競争力のある食品包装市場は2025年から2035年にかけて7.3%という高いCAGRで成長すると予測されています。これは主に、急速に拡大する都市人口が利便性と包装食品への需要を牽引しているためです。さらに、可処分所得の増加とライフスタイルの変化が、高級包装食品・飲料への需要を促進しています。

また、インドの活況を呈する電子商取引業界も、持続可能で安全な包装ソリューションへの需要に大きく貢献しています。インドの消費者市場がさらに進歩的になるにつれ、グリーン包装への注目が高まっており、業界関係者は従来のプラスチック包装に代わる代替品を探求しています。

ドイツ

ドイツの硬質食品包装市場は、2025年から2035年にかけて4.2%のCAGRで拡大すると予測されています。欧州連合(EU)の先駆的立場にあるドイツでは、高品質な包装食品への需要が急増しております。この成長は、消費者が求める長期保存性と食品安全性向上に支えられております。

さらに、ドイツが環境と持続可能性を強く重視していることが、持続可能な包装技術革新を推進しております。企業は、顧客の需要とプラスチック廃棄物削減の規制要件を満たすため、再生可能素材や生分解性素材、リサイクル素材の使用を拡大しております。

中国

中国の厳格に規制された食品包装市場は、2025年から2035年の期間において6.0%のCAGRを記録する見込みです。中国の都市化と中産階級の成長が、包装食品および加工食品の主要な推進要因となっています。これに加え、中国における持続可能性への需要の高まりも、生分解性やリサイクル可能な包装製品など、より環境に配慮した包装製品の需要を牽引しています。

また、食品の簡便な食事やスナックの需要増加も、強度の高い包装材料の需要を押し上げています。中国政府のプラスチック廃棄物削減に向けた取り組みは、食品包装の分野においても、より環境に配慮したソリューションの消費を個人に促す要因となっています。

ブラジル

ブラジルの硬質食品包装業界は、2025年から2035年にかけて3.8%のCAGRで成長すると予測されています。ブラジルの熱帯気候は、高温多湿といった環境条件に耐性のある包装材の需要を牽引する主要因の一つです。

国内で拡大する中産階級も、スナックやレトルト食品といった高級包装食品の需要を促進しています。また、持続可能でありながら機能的な包装ソリューションを求める消費者が増える中、サステナビリティへの重視も高まっています。安全で信頼性の高い食品包装への追加需要は、ブラジルで成長を続ける電子商取引市場からも生じています。

英国

FMIの分析によれば、英国のハード食品包装業界は調査期間中に4.5%のCAGR(年平均成長率)で成長すると予測されています。これは、生活水準がますます多忙化する中で利便性を求める包装食品への需要が高まっていること、健康志向・ウェルネス志向の消費者の要望が増加していることが要因です。英国の消費者は環境持続可能性を重視する傾向にあり、これは生分解性プラスチックやリサイクル可能な包装材といった持続可能な包装材料の利用につながります。

プラスチック廃棄物の削減とリサイクル促進に向けた政府の政策努力も、持続可能な包装へのこの傾向に寄与しています。食品の安全性とトレーサビリティを向上させるスマート包装ソリューションの革新も、市場成長の重要な推進要因です。

カナダ

カナダの硬質食品包装市場は、2025年から2035年にかけて4.2%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、包装食品・飲料への需要増加と、有機食品・健康食品に対する消費者関心の高まりによって牽引されています。

カナダ国民は、消費する食品の包装材の持続可能性への関心を高めており、持続可能なソリューションへの移行を推進しています。また、同国が広範かつ密集した消費者基盤を有し、電子商取引の消費が増加していることも、安全で効率的な食品包装ソリューションの需要をさらに高めています。

競争環境

競争の激しい食品包装業界は、多くの主要企業が買収、持続可能性プロジェクト、製品革新に迫られる領域です。この点において、アムコール社もベミス社を含む様々な合併・買収を実施し、包装能力の向上を図りながらグローバルな事業範囲を拡大しています。

同社は、高まる環境問題への対応として、リサイクル可能かつ生分解性の原材料を用いた持続可能な包装ソリューションの開発への投資を開始しています。この分野におけるもう一つの主要企業は、食品包装の技術革新に取り組むシールド・エア・コーポレーションです。最も関連性の高い技術革新は、真空包装やその他の調整雰囲気包装プロセスであり、これらは保存期間を延長し食品廃棄物を削減します。

主要企業

- Amcor plc

- Berry Global Inc.

- Sealed Air Corporation

- Huhtamaki Oyj

- Greiner Packaging International GmbH

- Sonoco Products Company

- Crown Holdings Inc.

- Faerch A/S

- Pactiv Evergreen Inc.

- ALPLA Werke Alwin Lehner GmbH & Co KG

今後の展望:ステークホルダーの皆様への将来的なご検討事項

市場は急速に発展しており、持続可能で長寿命、かつ高バリア性を持つ包装材料への需要が高まっています。業界関係者の皆様にとって重要な戦略は以下の通りです:

- 持続可能性:当社の硬質包装ソリューションにおいて、リサイクル可能かつ堆肥化可能な素材の採用と活用を推進します。

- 素材の革新:プラスチック使用量を削減しつつ保存期間を延長する高バリア技術の開発。

- 法的要件:包装廃棄物に関する食品安全および環境への適合性確保。

- 自動化とデジタル化:利便性向上と追跡容易化のためのスマート包装技術への投資。

- 市場成長:低コストかつ軽量な包装ソリューションによる新興市場への展開。

主要セグメント

素材タイプ別:

本市場は素材タイプに基づき、プラスチック(PET、PP、HDPE、PS)、金属(アルミニウム、ブリキ)、ガラス、紙板に区分されます。

製品タイプ別:

製品タイプのセグメントには、トレイ、容器・クラムシェル、ボトル・ジャー、缶・容器、キャップ・クロージャーが含まれます。

用途別:

市場は、乳製品、ベーカリー・菓子、肉・鶏肉・魚介類、果物・野菜、即席食品、ソース・ドレッシングに分類されます。

最終用途別:

最終用途によるセグメンテーションは以下の通りです:食品加工会社、外食産業・ファストフード店、小売店・スーパーマーケット。

地域別:

市場は地域タイプに基づき、北米、ラテンアメリカ、欧州、東アジア、南アジア・太平洋、中東・アフリカに区分されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンの各ノードで創出される価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(単位)分析(2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- はじめに/主な調査結果

- 2020年から2024年までの材料タイプ別、過去の市場規模(百万米ドル)および数量(単位)の分析

- 2025年から2035年までの材料タイプ別、現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測

- プラスチック

- 板紙

- 金属

- ガラス

- バイオプラスチック

- 素材タイプ別前年比成長率分析(2020年~2024年)

- 素材タイプ別絶対的機会分析(2025年~2035年)

- 包装タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装タイプ別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 包装タイプ別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- トレイ

- 容器

- 箱及びカートン

- 缶

- 瓶及びジャー

- カップ・チューブ

- 包装タイプ別 年間成長率分析(2020年~2024年)

- 包装タイプ別 絶対的機会分析(2025年~2035年)

- 最終用途別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)および数量(単位)の分析(用途別、2020年から2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測(用途別、2025年から2035年)

- 乳製品

- ベーカリー・菓子

- レトルト食品

- 肉類、鶏肉、魚介類

- 果物・野菜

- ソース・ドレッシング

- ベビーフード

- ペットフード

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 過去市場規模(百万米ドル)および数量 (単位)地域別分析、2020年から2024年

- 現在の市場規模(百万米ドル)及び数量(単位)の分析と予測、地域別、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量 (単位)トレンド分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ地域

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- GCC

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- アムコール社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Huhtamaki Oyj

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グライナー・パッケージング・インターナショナル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソノコ・プロダクツ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラウン・ホールディングス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フェールチ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pactiv Evergreen Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ALPLA Werke Alwin Lehner GmbH & Co KG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール社

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表3:素材別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表4:素材別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表5:包装タイプ別グローバル市場規模(単位:百万米ドル)予測(2020-2035年) (百万米ドル) 包装タイプ別予測、2020-2035年

- 表6:世界市場規模(数量)予測、包装タイプ別、2020-2035年

- 表7:世界市場規模(百万米ドル)予測、最終用途別、2020-2035年

- 表8:用途別グローバル市場規模(数量)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場規模(数量)予測、2020-2035年

- 表11:北米市場規模(百万米ドル)予測(材料タイプ別、2020-2035年)

- 表12:北米市場規模(単位)予測(材料タイプ別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(包装タイプ別、2020-2035年)

- 表14:北米市場規模(単位数)予測(包装タイプ別、2020-2035年)

- 表15:北米市場規模(百万米ドル)予測(最終用途別、2020-2035年)

- 表16:北米市場規模(単位数)用途別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(単位数)国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)-素材タイプ別予測(2020-2035年)

- 表20:ラテンアメリカ市場規模(単位)-素材タイプ別予測(2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)-包装タイプ別予測(2020-2035年)

- 表22:ラテンアメリカ市場規模(単位数)予測(包装タイプ別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表24:ラテンアメリカ市場規模(単位数)予測(最終用途別)、2020-2035年

- 表25:欧州市場規模(百万米ドル)国別予測、2020-2035年

- 表26:欧州市場規模(単位)国別予測、2020-2035年

- 表27:欧州市場規模(百万米ドル)素材タイプ別予測、2020-2035年

- 表28:欧州市場規模(数量)予測(材料タイプ別)、2020-2035年

- 表29:欧州市場規模(百万米ドル)予測(包装タイプ別)、2020-2035年

- 表30:欧州市場規模(数量)予測(包装タイプ別)、2020-2035年

- 表31:欧州市場規模(百万米ドル)の用途別予測(2020-2035年)

- 表32:欧州市場規模(単位)の用途別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表34:東アジア市場規模(数量)予測(国別、2020-2035年)

- 表35:東アジア市場規模(百万米ドル)予測(素材タイプ別、2020-2035年)

- 表36:東アジア市場規模(数量)予測(素材タイプ別、2020-2035年)

- 表37:東アジア市場規模(百万米ドル)予測(包装タイプ別)、2020-2035年

- 表38:東アジア市場規模(台数)予測(包装タイプ別)、2020-2035年

- 表39:東アジア市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表40:東アジア市場規模(単位数)用途別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(単位数)予測(国別、2020-2035年)

- 表43:南アジア市場規模(百万米ドル)予測(材料タイプ別、2020-2035年)

- 表44:南アジア市場規模(単位数)予測(材料タイプ別、2020-2035年)

- 表45:南アジア市場規模(百万米ドル)予測(包装タイプ別)、2020-2035年

- 表46:南アジア市場規模(台数)予測(包装タイプ別)、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表48:南アジア市場規模(単位数)の用途別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)の国別予測、2020-2035年

- 表50:オセアニア市場規模(単位数)の国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)-素材タイプ別予測(2020-2035年)

- 表52:オセアニア市場規模(単位)-素材タイプ別予測(2020-2035年)

- 表53:オセアニア市場規模(百万米ドル)-包装タイプ別予測(2020-2035年)

- 表54:オセアニア市場規模(単位)包装タイプ別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表56:オセアニア市場規模(単位)最終用途別予測、2020-2035年

- 表57:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020-2035年)

- 表58:中東・アフリカ地域(MEA)市場規模(単位)予測(国別、2020-2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(素材タイプ別、2020-2035年)

- 表60:素材タイプ別MEA市場規模(単位)予測、2020-2035年

- 表61:包装タイプ別MEA市場規模(百万米ドル)予測、2020-2035年

- 表62:包装タイプ別MEA市場規模(単位)予測、2020-2035年

- 表63: MEA市場規模(百万米ドル)用途別予測、2020-2035年

- 表64:MEA市場規模(単位)用途別予測、2020-2035年

図表一覧

- 図1:世界市場規模(単位)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:世界市場シェア及びBPS分析(素材タイプ別)、2025年及び2035年

- 図5:世界市場前年比成長率比較(素材タイプ別)、2025-2035

- 図6:素材タイプ別グローバル市場魅力度分析

- 図7:包装タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図9:包装タイプ別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図18:欧州市場における増分収益機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図26:北米市場における素材タイプ別魅力度分析

- 図27:北米市場における包装タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における包装タイプ別前年比成長率比較(2025年~2035年)

- 図29:北米市場における包装タイプ別市場魅力度分析

- 図30:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における素材タイプ別市場魅力度分析

- 図37:ラテンアメリカ市場における包装タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における包装タイプ別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における包装タイプ別市場魅力度分析

- 図40:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図42:用途別ラテンアメリカ市場の魅力度分析

- 図43:国別欧州市場における価値シェアおよびBPS分析(2025年および2035年)

- 図44:欧州市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:欧州市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図46:欧州市場における素材タイプ別市場魅力度分析

- 図47:包装タイプ別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:包装タイプ別欧州市場の前年比成長率比較(2025-2035年)

- 図49:包装タイプ別欧州市場の魅力度分析

- 図50:用途別欧州市場における価値シェアおよびBPS分析(2025年および2035年)

- 図51:用途別欧州市場の年間成長率比較(2025-2035年)

- 図52:用途別欧州市場魅力度分析

- 図53:国別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図56:東アジア市場における材料タイプ別魅力度分析

- 図57:東アジア市場における包装タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における包装タイプ別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における包装タイプ別魅力度分析

- 図60:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における素材タイプ別魅力度分析

- 図67:南アジア市場における包装タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における包装タイプ別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における包装タイプ別魅力度分析

- 図70:南アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における用途別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における用途別魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図76:オセアニア市場における素材タイプ別市場魅力度分析

- 図77:オセアニア市場における包装タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における包装タイプ別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における包装タイプ別魅力度分析

- 図80:オセアニア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途別魅力度分析

- 図83:中東・アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ地域(MEA)市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ地域(MEA)市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図86:素材タイプ別MEA市場魅力度分析

- 図87:包装タイプ別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:包装タイプ別MEA市場前年比成長率比較(2025-2035年)

- 図89:包装タイプ別MEA市場の魅力度分析

- 図90:最終用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:用途別MEA市場の前年比成長率比較(2025-2035年)

- 図92:用途別MEA市場の魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析