❖本調査資料に関するお問い合わせはこちら❖

四肢麻痺治療市場規模とシェア予測見通し 2025年から2035年

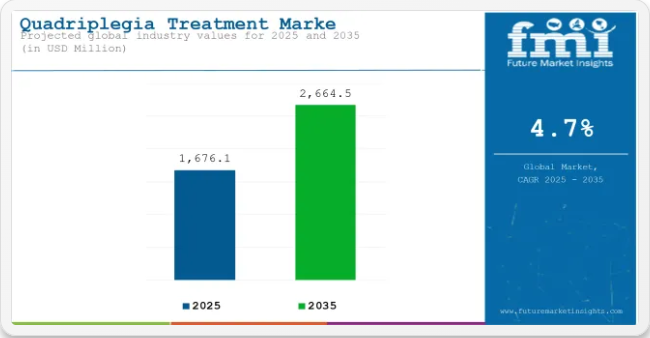

世界の四肢麻痺治療市場は、2025年に16億7610万米ドルと評価され、2035年までに26億6450万米ドルに達すると予測されており、予測期間中のCAGRは4.7%を記録する見込みです。この成長過程は、外科手術の進歩、コルチコステロイドなどの薬剤の導入、幹細胞治療の進展、専門的なリハビリテーションプログラムの開発、および認知度と支援活動の向上によって推進されている。

また、この市場は、カスタマイズされたリハビリテーションプログラムや支援技術など、患者中心のソリューションへの注目度が高まっていることも特徴となっています。革新的なロボット外骨格やその他の最先端の理学療法は、四肢麻痺患者の回復結果の改善に貢献しています。さらに、研究の取り組みにより、脊髄損傷の神経生物学的メカニズムを理解するための再生療法への道が開かれ、長期的な解決策に対する楽観的な見方が生まれています。

四肢麻痺治療市場における主要企業としては、ジョンソン・エンド・ジョンソン・サービス、メルク、サノフィ、ブリストル・マイヤーズ・スクイブ、アストラゼネカ、アボット・ラボラトリーズ、グラクソ・スミスクライン、ロシュ・ホールディングス、武田薬品工業、メドトロニック、イーライリリー、フィリップス、 ストライカー社、テバ・ファーマシューティカルズ業界、バクスター・インターナショナル社、ボストン・サイエンティフィック社、ジマー・バイオメット・ホールディングス社、サン・ファーマシューティカル・インダストリーズ社、サイプラ社、オットーボック社などが挙げられます。

これらの企業は、四肢麻痺患者の生活の質向上を目的とした革新的な治療法や医療機器の導入に向けた研究開発に積極的に取り組んでいます。2024年、ONWARD Medical は、世界初の非侵襲的脊髄刺激システムについて、FDA のデノボ分類および米国市場での販売承認を取得しました。「本日のFDA新規分類認定とARC-EXシステムの米国市場認可により、慢性脊髄損傷患者にとって新たな時代が幕を開けます。慢性脊髄損傷後の握力と感覚改善効果が実証された承認治療法が初めて登場したのです」と、オンワードメディカルのデイブ・マーバーCEOは述べた。

北米は、強固な医療インフラ、研究開発への多額の投資、脊髄損傷の高い罹患率に支えられ、四肢麻痺治療の最大市場であり続けています。神経刺激療法や再生医療を含む先進治療の早期導入を重視する同地域の姿勢が市場成長に寄与しています。

さらに、有利な償還政策と政府・民間組織からの強力な支援が、最先端治療へのアクセスを促進しています。米国とカナダにおける主要医療機関とテクノロジー企業間の連携は、補助器具やリハビリテーションプログラムの革新を促進し、患者の治療成果を向上させるとともに市場の潜在性を拡大している。

ヨーロッパの四肢麻痺治療市場は、医療インフラへの投資増加と個別化医療への注目の高まりが特徴である。ドイツ、フランス、英国などの国々が最先端技術を備えた先進的なリハビリテーションセンターを導入し、この分野をリードしている。

さらに、脊髄損傷への認識向上と早期介入の重要性が、包括的治療ソリューションの需要を牽引している。学術機関と業界の連携が分野の進歩をさらに加速させ、ヨーロッパを世界的な四肢麻痺治療分野の主要貢献者として位置づけている。

半期市場動向レポート

2024年および2025年前半期における世界四肢麻痺治療市場の年平均成長率(CAGR)を下記の表で比較します。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界の動向に関する重要な洞察を提供します。

上半期(H1)は1月から6月、下半期(H2)は7月から12月を指す。2024年から2034年までの10年間において、上半期(H1)の事業成長率は5.4%のCAGRで急伸すると予測され、同10年間の下半期(H2)ではやや低い5.1%の成長過程が続くと見込まれる。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で4.7%にわずかに低下し、下半期では4.2%と比較的低い水準で推移すると予測される。上半期(H1)では70ベーシスポイント(BPS)の減少が確認されたのに対し、下半期(H2)では90ベーシスポイント(BPS)の減少が確認された。

主要投資セグメント別四肢麻痺治療市場分析

患者の自立性と機能的移動性への注目高まりにより補助器具が市場を牽引

2025年、機器セグメントにおける補助器具は四肢麻痺治療市場収益シェアの約29.6%を占めると予測される。この主導的地位は、移動性向上技術やスマートリハビリツールの導入拡大によって推進されている。特に先進医療システムにおいて、日常生活における機能的自立性の向上への重点が高まっている。

ロボット外骨格の統合が成長過程をさらに後押ししており、医療機器メーカーからの投資増加と在宅ケアモデルへの移行もセグメント拡大の要因となっている。北米およびヨーロッパにおける保険適用範囲と償還構造は患者のアクセス拡大を可能にし、セグメントの優位性を強化している。

専門治療と施設ケアへの集中アクセスにより、病院薬局が流通チャネルを支配

病院薬局は2025年までに四肢麻痺治療市場において約32.2%の収益シェアを占めると予測される。このセグメントは、神経調節剤、コルチコステロイド、抗痙攣薬などの複雑な薬剤調剤における不可欠な役割により、成長過程にある。施設内ケア環境や術後リハビリテーションへの選好が観察されている。

集中的な薬剤管理、効率化された在庫システム、臨床監督により、治療提供の改善が可能となった。専門的な取り扱いを要する静脈内療法や特殊補助器具は、主に病院薬局を通じて流通している。神経リハビリテーション部門や脊椎ケアセンターの拡大が、その事業基盤を強化している。四肢麻痺ケアに関わる治療の重要性から、この流通経路はさらに優先度が高まっている。

業界の主なハイライト

脊髄損傷(SCI)の増加が市場成長を牽引

脊髄損傷(SCI)の発生率増加は、四肢麻痺治療市場の重要な推進要因である。自動車事故や暴行などの外傷性事象に起因するSCIは、この市場における世界的な健康問題として拡大している。

都市化も要因の一つであり、車両密度の増加や建設関連の危険と相まって、これらの損傷が大幅に増加している。統計によれば、SCIは毎年数千人に影響を及ぼしており、高度に専門化された医療ケアの緊急の必要性をもたらしている。

SCIはしばしば、麻痺や自律神経機能の喪失など、人生を変えるような状態を引き起こし、急性期ケアから長期リハビリテーションに至る統合的な治療アプローチを必要とする。患者数の増加は、医療従事者にこれらの複雑なニーズに対応する革新的な解決策の模索を迫っている。

さらに、SCI予防と早期管理の重要性に対する認識の高まりが、先進的な補助技術、新たな理学療法手法、革新的な薬理学的薬剤を含む治療的介入の開発と導入を推進している。これらの複合要因が市場の著しい成長過程を促進しており、公的・民間セクター双方がこの重要な医療課題への取り組みを強化している。

治療パターンを革新する技術革新が四肢麻痺治療の需要を牽引

技術革新は四肢麻痺治療を革新し、ケアの質向上と患者転帰改善に向けた効果的かつ潜在的な機会を提供している。四肢麻痺ケアにおける変革的ツールは、神経義肢と脊髄刺激装置となりつつある。

これらは最新の神経科学と生体工学の原理を活用し、神経の再生を促すか、損傷した脊髄領域の一部をバイパスすることで運動機能と感覚知覚の再生を可能にします。例えば、神経義肢インプラントは中枢神経系や末梢神経と直接通信し、神経信号を動作や知覚反応に変換することで、一定の機能的自立性の回復を実現します。

もう一つの画期的な進歩はロボット外骨格です。この装着型ロボットシステムは四肢麻痺患者の体重を支え、脚と胴体の動きを制御可能にすることで移動能力の獲得を支援します。

こうした装置は患者の自立回復を助けるだけでなく、定期的な身体活動を通じて血行促進、筋緊張改善、全身の健康増進にも寄与します。AIや機械学習アルゴリズムを含むロボット技術の継続的進化により、外骨格はよりスマートで適応性が高く、ユーザーフレンドリーになっており、これが普及をさらに加速させるでしょう。

再生医療と遺伝子治療の台頭が市場に機会を創出

したがって、再生医療と遺伝子治療を通じた新たな四肢麻痺治療技術において、麻痺や脊髄損傷の根本原因に対処する機会が生まれる。損傷した脊髄組織の修復や再生を標的とする治療法は、幹細胞研究における画期的な進展により、損傷によって失われた運動機能や感覚機能を取り戻す希望を現実のものとするだろう。

間葉系幹細胞および神経幹細胞は、神経細胞への分化能力や軸索成長促進能力において、数多くの研究で前臨床・臨床的に大きな可能性を示している。こうした再生医療の可能性は、四肢麻痺の可逆化や患者の長期的な予後改善につながるかもしれない。

遺伝子編集技術は、遺伝物質の精密な改変を可能にすることで治療環境をさらに革新している。こうしたツールにより、科学者は遺伝子変異を修正したり、神経修復・回復を支える遺伝子の発現を強化したりできる。

例えば、神経栄養因子や軸索成長阻害因子を対象とした遺伝子治療は、脊髄損傷における機能回復促進に有望な結果を示している。これらの進歩は、組織スキャフォールディングやバイオプリンティングといった他のバイオエンジニアリング革新と相まって、統合的治療戦略の開発を推進している。

先進治療の高コストと限られたアクセスが市場成長を阻害する可能性

四肢麻痺治療市場の成長過程を制限する主要な制約の一つは、先進治療の高コストと限られたアクセス、特に低・中所得国における問題である。ロボット外骨格、神経刺激装置、幹細胞治療などの革新的治療は、しばしば法外な価格が設定されており、人口の大部分にとって手が出ない状況だ。

もう一つの制約は、高度なソリューションには訓練を受けた医療スタッフと専門施設が必要である点であり、多くの資源不足の環境ではこれらが不足している。リハビリテーション期間も通常長く、長期化する。したがって、患者本人とその世帯に多大な経済的負担を強いることになる。これらの課題を克服するには、コスト削減の推進、医療資源の公平かつ公正な配分、アクセシビリティ向上のための官民協力が求められる。

市場集中度

ティア1企業は業界をリードし、世界市場の62.1%を占める。これらの企業は、幅広い製品ポートフォリオと高い生産能力で際立っている。また、広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして研究開発の強化や新規業界への進出を可能にする十分な財務資源を有している点でも特徴的である。

ティア1企業は高い評価とブランド価値を有する。代表的な企業としてメルク、サノフィ、グラクソ・スミスクライン、アストラゼネカ、ジョンソン・エンド・ジョンソンが挙げられる。

ティア2企業はティア1企業に比べ規模が比較的小さい。ティア2企業は世界市場で23.1%のシェアを占める。これらの企業は最先端技術や広範なグローバル展開を持たない場合もあるが、規制順守を確保し優れた技術を有している。価格競争力に優れ、ニッチ市場をターゲットとする。主要企業にはシプラ、イーライリリー、テバ製薬、武田薬品工業などが含まれる。

ティア1・2と比較すると、ティア3企業は四肢麻痺治療を提供するが、収益規模が小さく影響力も限定的である。これらの企業は主に1~2カ国で事業を展開し、顧客基盤も限られている。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

国別洞察

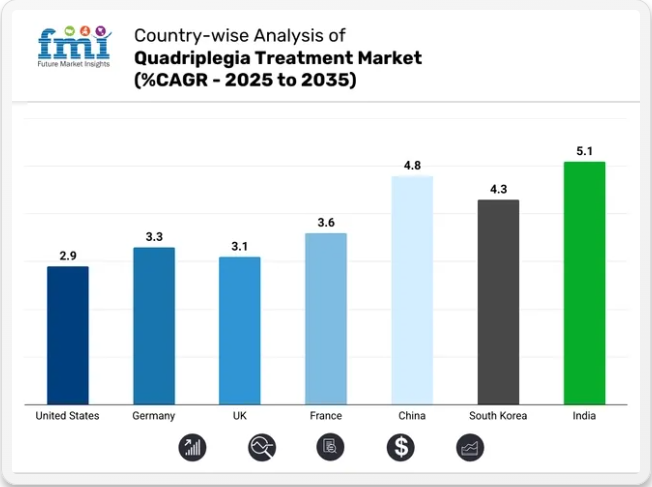

以下では、各国における四肢麻痺治療市場の分析を概説する。北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を以下に示す。米国は2035年まで北米地域で首位を維持し、91.7%の価値シェアを占めると予測される。2035年までに、中国はアジア太平洋地域において4.8%のCAGR(年平均成長率)を記録すると予想されています。

ロボット外骨格や神経刺激装置などの革新的技術の採用が成長を促進

ドイツの四肢麻痺治療市場は、2025年から2035年の間に3.3%のCAGRを示す見込みです。ドイツは欧州市場で最大のシェアを占めています。

ドイツにおける四肢麻痺治療市場の主な推進要因は、世界水準の医療インフラ、先進的な研究能力、医療イノベーション分野における強力な政府支援である。最先端の脊髄損傷研究センターとリハビリ施設を有する同国は、四肢麻痺に対する包括的ケアの提供において他国をリードしている。

ドイツは早期介入とリハビリテーションを重視し、新技術の採用を医療システムに統合している。さらに、同国の強力な医療機器業界は、補助器具やAI搭載リハビリツールを含む先進的治療ソリューションの開発と普及を支えている。医療研究への強力な政府資金支援と、こうした治療法の公的医療保険制度への組み込みがアクセシビリティを確保し、市場成長を促進している。

SCI発生率の増加とイノベーションへの注力が米国市場の成長要因

米国では2025年から2035年にかけて2.9%のCAGR(年平均成長率)が見込まれる。

米国における四肢麻痺治療は、SCI発生率の高さから推進されている。主な原因は交通事故、スポーツ傷害、転倒である。米国は先進的な治療法の研究開発への関心の高さと共に、整備された医療インフラにおいて他国をリードしている。

連邦政府の取り組み(NIH資金提供から学術機関・バイオテック企業との連携まで)が、幹細胞治療や遺伝子治療といった再生医療技術の開発を加速させている。ロボットリハビリシステム、神経義肢、遠隔医療ソリューションの採用も市場でさらに拡大している。高度な治療法をカバーする優れた保険制度と相まって、脊髄損傷への認識向上も需要とアクセシビリティに寄与している。

先進治療ソリューションへの需要増加がインド市場を牽引

インド市場は2025年から2035年にかけて5.1%のCAGR(年平均成長率)を示すと予測される。

インドの四肢麻痺治療市場は、主に交通事故、転倒、職業上の危険による脊髄損傷(SCI)の増加に牽引されている。こうした損傷は、都市人口の増加と車両密度の向上も一因となっている。手頃な価格の医療サービス提供を目指す「アユシュマン・バーラト」などの政府施策により、四肢麻痺治療へのアクセスが改善されている。

費用対効果が高く先進的な治療を求める患者による医療観光が著しい成長過程にあり、これが市場をさらに後押ししている。医療インフラへの投資増加に加え、ロボット療法や仮想現実(VR)などの先進リハビリテーション技術の採用も重要な役割を果たしている。さらに、公共啓発キャンペーンや大都市圏における専門脊髄損傷センターの出現が市場の拡大に寄与している。

競争環境

この市場において、参入企業は競争優位性を維持するため複数の戦略を採用している。研究機関や医療提供者との戦略的提携・協業により製品ポートフォリオの拡充を図っている。新興市場、特に中国とインドへの地理的拡大もこれらの企業にとって戦略的優先事項であり、これらの地域では医療インフラと意識の成長が著しい。

四肢麻痺治療における最近の業界動向と市場展望

- 2024年2月、研究者らは『Advanced Materials』誌に掲載された研究で、新規ナノベクター「ナノゲル」が脊髄損傷(対麻痺や四肢麻痺を引き起こす可能性のある病態)の発症に積極的に関与するグリア細胞へ抗炎症薬を送り込めることを実証した。

- ジョンソン・エンド・ジョンソン(J&J)は、医薬品、医療機器、消費者向けヘルスケア製品に及ぶ幅広いポートフォリオで知られる多国籍企業である。医薬品部門であるヤンセンを通じて、J&Jは腫瘍内科、免疫学、神経科学などの分野で革新的なソリューションを提供している。四肢麻痺治療および脊髄損傷(SCI)ケアの分野では、J&Jは神経保護療法、疼痛管理ソリューション、リハビリテーションと回復を支援する先進医療機器に焦点を当てている。

四肢麻痺治療業界の主要企業

- Merck & Co.

- Sanofi Pharmaceuticals

- GlaxoSmithKline

- AstraZeneca

- Cipla

- Johnson & Johnson

- Eli Lily & Co.

- Teva Pharmaceuticals

- Takeda Pharmaceutical Co Ltd

- Hoffmann La Roche

- Ekso Bionics

- ReWalk Robotics

- Medtronic

- Ottobock

- Others

主要セグメント

治療タイプ別:

治療タイプにおいて、業界は薬剤(コルチコステロイド、非ステロイド性抗炎症薬(NSAIDs)、抗うつ薬、抗けいれん薬、麻薬性鎮痛薬、抗痙攣薬・筋弛緩薬、抗生物質)と医療機器(刺激装置、補助装置、移動支援装置など)に分類される

投与経路別:

投与経路別では、経口、静脈内投与、その他に分類される

流通チャネル別:

流通チャネル別では、病院薬局、小売薬局、ドラッグストア、オンラインストアに分類される

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 治療タイプ別

- 投与経路別

- 流通チャネル別

- 地域別

- 治療タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 医薬品

- コルチコステロイド

- 非ステロイド性抗炎症薬(NSAIDs)

- 抗うつ薬

- 抗けいれん薬

- 麻薬性鎮痛薬

- 鎮痙薬・筋弛緩薬

- 抗生物質

- 医療機器

- 刺激装置

- 補助装置

- 移動支援装置

- その他

- 医薬品

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、投与経路別

- 経口

- 静脈内

- その他

- 流通チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院薬局

- 小売薬局

- ドラッグストア

- オンラインストア

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における治療タイプ別、投与経路別、流通チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Merck & Co.

- Sanofi Pharmaceuticals

- GlaxoSmithKline

- AstraZeneca

- Cipla

- Johnson & Johnson

- Eli Lily & Co.

- Teva Pharmaceuticals

- Takeda Pharmaceutical Co Ltd

- Hoffmann La Roche

- Ekso Bionics

- ReWalk Robotics

- Medtronic

- Ottobock

- Others

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:治療タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:投与経路別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:流通経路別世界市場規模予測(2020~2035年、百万米ドル)

- 表5:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:治療タイプ別北米市場規模予測(2020~2035年、百万米ドル)

- 表7:北米市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)治療タイプ別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表13:欧州市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:欧州市場規模(百万米ドル)予測(治療タイプ別、2020年から2035年)

- 表15:欧州市場規模(百万米ドル)予測(投与経路別、2020年から2035年)

- 表16:欧州市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表17:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:南アジア市場規模(百万米ドル)治療タイプ別予測、2020年から2035年

- 表19:南アジア市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表20:南アジア市場規模(百万米ドル)流通経路別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表22:東アジア市場規模(百万米ドル)予測(治療タイプ別、2020年~2035年)

- 表23:東アジア市場規模(百万米ドル)予測(投与経路別、2020年~2035年)

- 表24:東アジア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表25:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:オセアニア市場規模(百万米ドル)治療タイプ別予測、2020年から2035年

- 表27:オセアニア市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表28:オセアニア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表29:中東・アフリカ(MEA)市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表30:中東・アフリカ(MEA)市場規模(百万米ドル)予測(治療タイプ別、2020年~2035年)

- 表31:中東・アフリカ(MEA)市場規模(百万米ドル)投与経路別予測、2020年から2035年

- 表32:中東・アフリカ(MEA)市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

図一覧

- 図1:治療タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:投与経路別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:流通チャネル別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:治療タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:治療タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図10:治療タイプ別世界市場前年比成長率(%)予測(2025年~2035年)

- 図11:投与経路別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図12:投与経路別世界市場シェア(%)およびBPS分析(2025年~2035年)

- 図13:投与経路別世界市場前年比成長率(%)予測、2025年から2035年

- 図14:流通チャネル別世界市場規模(百万米ドル)分析、2020年から2035年

- 図15:流通チャネル別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:流通チャネル別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:治療タイプ別グローバル市場魅力度、2025年から2035年

- 図18:投与経路別グローバル市場魅力度(2025年~2035年)

- 図19:流通チャネル別グローバル市場魅力度(2025年~2035年)

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:治療タイプ別北米市場規模(百万米ドル)(2025年~2035年)

- 図22:投与経路別北米市場規模(百万米ドル)(2025年~2035年)

- 図23:北米市場規模(百万米ドル)-流通チャネル別、2025年から2035年

- 図24:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図25:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図26:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図27:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図28:北米市場価値(百万米ドル)分析(治療タイプ別)、2020年から2035年

- 図29:北米市場における治療タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図30:北米市場における治療タイプ別前年比成長率(%)予測、2025年から2035年

- 図31:北米市場における投与経路別市場価値(百万米ドル)分析、2020年から2035年

- 図32:北米市場における投与経路別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:北米市場における投与経路別前年比成長率(%)予測、2025年から2035年

- 図34:北米市場規模(百万米ドル)流通チャネル別分析、2020年~2035年

- 図35:北米市場シェア(%)およびBPS分析(流通チャネル別)、2025年~2035年

- 図36:北米市場前年比成長率(%)予測(流通チャネル別)、2025年~2035年

- 図37:北米市場の魅力度(治療タイプ別)、2025年から2035年

- 図38:北米市場の魅力度(投与経路別)、2025年から2035年

- 図39:北米市場の魅力度(流通チャネル別)、2025年から2035年

- 図40:北米市場の国別魅力度、2025年から2035年

- 図41:ラテンアメリカ市場規模(百万米ドル)治療タイプ別、2025年から2035年

- 図42:ラテンアメリカ市場規模(百万米ドル)投与経路別、2025年から2035年

- 図43:流通チャネル別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図44:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図46:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図47:国別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図48:治療タイプ別ラテンアメリカ市場価値(百万米ドル)分析、2020年から2035年

- 図49:治療タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図50:治療タイプ別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図51:投与経路別ラテンアメリカ市場価値(百万米ドル)分析、2020年から2035年

- 図52:ラテンアメリカ市場における投与経路別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図53:ラテンアメリカ市場における投与経路別前年比成長率(%)予測、2025年から2035年

- 図54:ラテンアメリカ市場における流通チャネル別市場価値(百万米ドル)分析、2020年から2035年

- 図55:ラテンアメリカ市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図56:ラテンアメリカ市場における流通チャネル別前年比成長率(%)予測、2025年から2035年

- 図57:ラテンアメリカ市場における治療タイプ別市場魅力度、2025年から2035年

- 図58:投与経路別ラテンアメリカ市場の魅力度、2025年から2035年

- 図59:流通チャネル別ラテンアメリカ市場の魅力度、2025年から2035年

- 図60:国別ラテンアメリカ市場の魅力度、2025年から2035年

- 図61:治療タイプ別欧州市場規模(百万米ドル)、2025年から2035年

- 図62:投与経路別欧州市場規模(百万米ドル)、2025年から2035年

- 図63:流通チャネル別欧州市場規模(百万米ドル)、2025年から2035年

- 図64:欧州市場規模(百万米ドル)国別、2025年から2035年

- 図65:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:欧州市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図67:欧州市場 前年比成長率(%)予測 国別、2025年から2035年

- 図68:欧州市場規模(百万米ドル) 治療タイプ別分析、2020年から2035年

- 図69:治療タイプ別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

- 図70:治療タイプ別欧州市場前年比成長率(%)予測、2025年から2035年

- 図71:投与経路別欧州市場価値(百万米ドル)分析、2020年から2035年

- 図72:投与経路別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

- 図73:投与経路別欧州市場前年比成長率(%)予測、2025年から2035年

- 図74:流通チャネル別欧州市場価値(百万米ドル)分析、2020年から2035年

- 図75:欧州市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図76:欧州市場における流通チャネル別前年比成長率(%)予測、2025年から2035年

- 図77:欧州市場における治療タイプ別市場魅力度、2025年から2035年

- 図78:投与経路別欧州市場魅力度(2025年~2035年)

- 図79:流通チャネル別欧州市場魅力度(2025年~2035年)

- 図80:国別欧州市場魅力度(2025年~2035年)

- 図81:南アジア市場規模(百万米ドル)-治療タイプ別、2025年から2035年

- 図82:南アジア市場規模(百万米ドル)-投与経路別、2025年から2035年

- 図83:南アジア市場規模(百万米ドル)-流通チャネル別、2025年から2035年

- 図84:南アジア市場規模(百万米ドル)国別、2025年から2035年

- 図85:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図86:南アジア市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図87:南アジア市場 前年比成長率(%)予測 国別、2025年から2035年

- 図88:南アジア市場規模(百万米ドル) 治療タイプ別分析、2020年から2035年

- 図89:南アジア市場規模シェア(%)およびBPS分析 治療タイプ別、2025年から2035年

- 図90:南アジア市場 治療タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図91:南アジア市場 投与経路別 市場規模(百万米ドル)分析(2020年~2035年)

- 図92:南アジア市場 投与経路別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図93:南アジア市場 投与経路別 前年比成長率(%)予測(2025年~2035年)

- 図94:南アジア市場 流通チャネル別 市場規模(百万米ドル)分析(2020年~2035年)

- 図95:南アジア市場 流通チャネル別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図96:南アジア市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図97:南アジア市場における治療タイプ別魅力度(2025年~2035年)

- 図98:南アジア市場における投与経路別魅力度(2025年~2035年)

- 図99:流通チャネル別南アジア市場の魅力度、2025年から2035年

- 図100:国別南アジア市場の魅力度、2025年から2035年

- 図101:治療タイプ別東アジア市場規模(百万米ドル)、2025年から2035年

- 図102:東アジア市場規模(百万米ドル)投与経路別、2025年から2035年

- 図103:東アジア市場規模(百万米ドル)流通チャネル別、2025年から2035年

- 図104:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図105:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図106:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図107:東アジア市場の前年比成長率(%)予測(国別、2025年~2035年)

- 図108:東アジア市場規模(百万米ドル)の治療タイプ別分析(2020年~2035年)

- 図109:東アジア市場規模のシェア(%)およびBPS分析(治療タイプ別、2025年~2035年)

- 図110:東アジア市場 治療タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図111:東アジア市場 投与経路別 市場規模(百万米ドル)分析(2020年~2035年)

- 図112:東アジア市場における投与経路別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図113:東アジア市場における投与経路別前年比成長率(%)予測、2025年から2035年

- 図114:東アジア市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

- 図115:東アジア市場シェア(%)およびBPS分析(流通チャネル別)、2025年から2035年

- 図116:東アジア市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図117:東アジア市場における治療タイプ別魅力度(2025年~2035年)

- 図118:東アジア市場における投与経路別魅力度(2025年~2035年)

- 図119:東アジア市場における流通チャネル別魅力度(2025年~2035年)

- 図120:東アジア市場における国別魅力度(2025年~2035年)

- 図121:オセアニア市場における治療タイプ別市場規模(百万米ドル)(2025年~2035年)

- 図122:オセアニア市場規模(百万米ドル)投与経路別、2025年から2035年

- 図123:オセアニア市場規模(百万米ドル)流通チャネル別、2025年から2035年

- 図124:オセアニア市場規模(百万米ドル)国別、2025年から2035年

- 図125:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図127:オセアニア市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図128:オセアニア市場規模(百万米ドル)分析(治療タイプ別、2020年~2035年)

- 図129:オセアニア市場における治療タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図130:オセアニア市場における治療タイプ別前年比成長率(%)予測、2025年から2035年

- 図131:オセアニア市場規模(百万米ドル)投与経路別分析、2020年から2035年

- 図132:オセアニア市場シェア(%)およびBPS分析(投与経路別)、2025年から2035年

- 図133:オセアニア市場 投与経路別 前年比成長率(%)予測(2025年~2035年)

- 図134:オセアニア市場 流通チャネル別 市場規模(百万米ドル)分析(2020年~2035年)

- 図135:オセアニア市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:オセアニア市場における流通チャネル別前年比成長率(%)予測、2025年から2035年

- 図137:オセアニア市場における治療タイプ別市場魅力度、2025年から2035年

- 図138:オセアニア市場における投与経路別魅力度(2025年~2035年)

- 図139:オセアニア市場における流通チャネル別魅力度(2025年~2035年)

- 図140:国別オセアニア市場魅力度、2025年から2035年

- 図141:治療タイプ別中東・アフリカ(MEA)市場規模(百万米ドル)、2025年から2035年

- 図142:投与経路別中東・アフリカ(MEA)市場規模(百万米ドル)、2025年から2035年

- 図143:中東・アフリカ(MEA)市場規模(百万米ドル)-流通チャネル別、2025年~2035年

- 図144:中東・アフリカ(MEA)市場規模(百万米ドル)-国別、2025年~2035年

- 図145:中東・アフリカ(MEA)市場規模(百万米ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ(MEA)市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図147:中東・アフリカ(MEA)市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図148:中東・アフリカ(MEA)市場規模(百万米ドル) 治療タイプ別分析(2020年~2035年)

- 図149:中東・アフリカ(MEA)市場における治療法別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図150:中東・アフリカ(MEA)市場における治療法別前年比成長率(%)予測、2025年から2035年

- 図151:中東・アフリカ(MEA)市場規模(百万米ドル)投与経路別分析、2020年から2035年

- 図152:中東・アフリカ(MEA)市場における投与経路別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図153:中東・アフリカ(MEA)市場における投与経路別前年比成長率(%)予測、2025年から2035年

- 図154:中東・アフリカ(MEA)市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

- 図155:中東・アフリカ(MEA)市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図156:中東・アフリカ(MEA)市場における流通チャネル別前年比成長率(%)予測、2025年から2035年

- 図157:中東・アフリカ(MEA)市場の魅力度(治療タイプ別)、2025年から2035年

- 図158:中東・アフリカ(MEA)市場の魅力度(投与経路別)、2025年から2035年

- 図159:流通チャネル別中東・アフリカ(MEA)市場の魅力度、2025年から2035年

- 図160:国別中東・アフリカ(MEA)市場の魅力度、2025年から2035年