❖本調査資料に関するお問い合わせはこちら❖

前立腺癌市場規模とシェア予測見通し 2025年から2035年

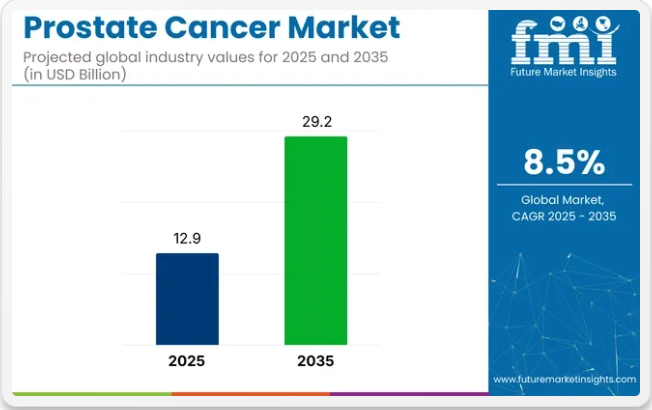

世界の前立腺癌市場は、2025年に129億米ドルと評価され、診断および治療法の進歩に牽引され、予測期間中に8.5%のCAGRを記録し、2035年までに292億米ドルに達すると予想されています。

特に高齢層における前立腺癌の有病率増加が、効果的な治療法の需要を高めている。アンドロゲン受容体阻害剤や放射性リガンド療法などの標的療法の革新により、患者の治療成績は著しく改善された。さらに、診断手順への人工知能の統合により早期発見率が向上している。

政府によるがん研究への取り組みと資金提供も市場拡大を後押ししている。個人の遺伝子プロファイルに合わせた治療を重視する個別化医療への移行も主要な成長要因である。全体として、技術進歩と医療投資の増加を背景に、前立腺がん市場は大幅な拡大が見込まれる。

前立腺がん市場における主要企業には、バイエルAG、ノバルティスAG、ジョンソン・エンド・ジョンソン、ファイザー社、アストラゼネカが含まれる。これらの企業は革新的な治療法の開発と製品ポートフォリオの拡大に積極的に取り組んでいる。

2025年、米国FDAが転移性去勢感受性前立腺がん患者向け治療薬NUBEQA®(ダロルタミド)を承認。バイエルのグローバル製品戦略・商業化担当エグゼクティブバイスプレジデント、クリスティン・ロス氏は次のように述べた。「強力な臨床データに裏付けられた今回の承認は、NUBEQAが前立腺がん男性にとって重要な治療法であることを再確認するとともに、患者とその家族に有意義な成果をもたらすという当社の取り組みを強調するものです」

前立腺癌治療を標的とした重要なパイプラインを有する。2024年、ファイザー社は転移性去勢抵抗性前立腺癌(mCRPC)患者を対象としたTALZENNA®とXTANDI®の陽性トップライン結果を発表した。ファイザー社腫瘍内科部門最高開発責任者ロジャー・ダンジー医学博士は次のように述べている。「ファイザーは泌尿生殖器がんにおける科学的ブレークスルーの推進に尽力しており、この画期的なTALAPRO-2試験結果は、前立腺がん患者の生存率向上に向けた当社の長年にわたる取り組みをさらに強調するものです」

北米は、先進的な医療インフラと研究開発への多大な投資により、前立腺癌市場において依然として主導的な地位を維持している。同地域における早期発見と個別化医療への重点的な取り組みは、最先端の診断ツールと標的療法の導入につながっている。さらに、有利な償還政策と政府主導の施策が、患者による先進的治療へのアクセスを支援している。米国FDAの迅速承認プロセスも革新的治療の導入を促進し、この分野における北米のリーダーシップを強化している。

ヨーロッパの前立腺癌市場は、公衆衛生施策と医療への公平なアクセスへの強い焦点が特徴である。ドイツ、フランス、英国などの国々は包括的なスクリーニングプログラムを実施しており、早期診断と治療成果の向上につながっている。

ヨーロッパ医薬品庁(EMA)の中央集権的な規制枠組みは新療法の承認を効率化し、競争力のある革新的な市場環境を促進している。さらに、ヨーロッパの癌研究への取り組みは、腫瘍内科研究への多額の資金提供や国際臨床試験への参加を通じて明らかである。この地域では多職種連携によるケアアプローチが重視され、患者は医療・心理・社会的支援サービスを統合した包括的治療を受けられる。これらの要素が相まって、ヨーロッパでは強固で患者中心の前立腺がん医療体制が構築されている。

半期ごとの市場動向

下表は2025年から2035年までの複数半期における世界市場の予想CAGRを示す。2024年から2034年までの10年間の前半(H1)において、事業は9.5%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い9.1%の成長過程が続くと見込まれています。

その後も成長過程は継続し、2025年上半期から2035年下半期にかけては、上半期のCAGRが8.5%とやや低水準に、下半期はさらに緩やかな8.2%となる見込み。販売管理費(S&M)の成長過程:上半期=100ベーシスポイント(BPS)、下半期=−90ベーシスポイント(BPS)。

前立腺癌市場を主要投資セグメント別に分析

臨床成果の向上と治療信頼性によりホルモン療法セグメントが主導

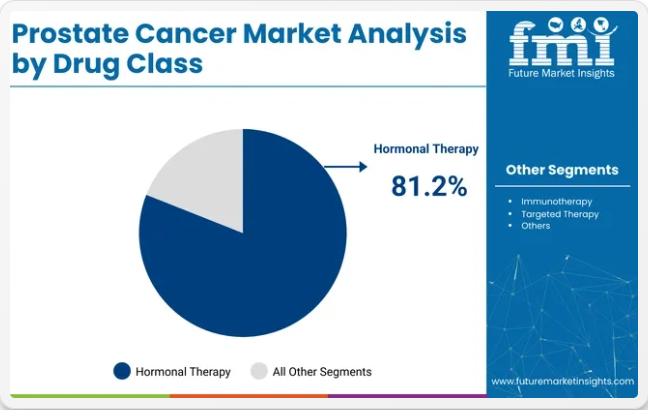

ホルモン療法セグメントは主要薬剤クラスとして特定され、2025年の市場収益の81.2%を占める。この優位性は、LHRHアゴニスト、アンタゴニスト、抗アンドロゲンの疾患進行抑制効果に起因する。ホルモン剤の優先度は、第一選択治療プロトコルへの組み込みにより強化されている。

併用療法の増加と良好な臨床試験結果が、より広範な採用を支えている。これらの治療法により、特に転移性および進行期前立腺癌において、長期的な疾患制御が可能となった。さらに、一貫した規制当局の承認と戦略的な製品発売が、このセグメントの市場での地位を強化している。治療の標準化と患者の耐容性が、臨床腫瘍学の実践におけるこのセグメントの優位性をさらに推進している。

病院薬局は腫瘍内科インフラと患者アクセスの効率性により主要流通経路を維持

病院薬局は最大の流通シェアを占め、2025年の前立腺癌治療収益の46.4%を占めると予測される。この優位性は、複雑かつ高コストな腫瘍内科薬剤の集中調剤によって支えられている。専門治療を扱うための強化されたインフラにより、医療監督下での安全な投与が可能となった。

入院患者調整と薬剤部・腫瘍内科間の連携強化により、治療プロトコル遵守率が向上。規制政策は認定病院システムを通じた管理下での薬剤流通を促進。患者数の多さと診断・治療サービスとの統合が、病院薬局への依存度をさらに高めている。高度な医療施設と効率化された供給物流により、このセグメントは腫瘍内科治療提供における重要要素としての地位を維持している。

業界の主なハイライト

免疫療法の選択肢拡大が前立腺癌治療を変革する推進力

免疫療法の開発は、前立腺癌治療分野においてより革新的な力となっている。これらの手法は、腫瘍の認識と殺傷において身体の免疫システムを媒介として機能する。従来の治療法における長期的な反応は、これらの新しい手法の耐容性が最適とは言えない場合が多く、これは臨床医と患者にとってはるかに好ましい。

ペムブロリズマブを含む免疫チェックポイント阻害剤の応用は、この分野における最も顕著な進歩である。これらは、がん細胞が免疫認識を回避するために乗っ取るPD-1/PD-L1などのタンパク質を阻害する。

前立腺がんは「コールド腫瘍」の性質を持つため、チェックポイント阻害剤はこれまでわずかな成功しか収めていないが、進行中の研究では、アンドロゲン受容体阻害剤や放射線療法を含む他の治療法との併用による奏効率向上が検討されている。

さらに注目すべき例として、治療用がんワクチンが挙げられる。転移性去勢抵抗性前立腺癌治療薬としてFDA承認されたシプルエセル-Tが最初の事例である。プロベンジは抗原(前立腺特異抗原)に対する免疫応答を誘導することで作用し、治療選択肢が極めて限られる患者の生存期間を延長する。

この領域で台頭する新療法には、二重特異性T細胞エンゲージャー(AMG 160)やPSMA標的CAR-T細胞療法が含まれる。新規アプローチは臨床現場で勢いを増し、免疫療法の全体像をさらに充実させている。

臨床分野における急速な研究とブレークスルーは、投資と革新を促進し、標的を絞った効果的な治療という新たな夜明けに向けて市場を導いている。

前立腺癌治療の選択肢を変革する放射性医薬品療法

放射性医薬品治療は、癌細胞を選択的に標的とする分子に放射性同位体を結合させ、特異性と治療効果を提供する。通常は化学療法やホルモン療法に耐性を示すmCRPC(転移性去勢抵抗性前立腺癌)において、高度に標的化された治療と全身性の副作用の低減を実現する。

その一つがルテチウム-177-PSMA(Pluvicto)であり、mCRPCに対するFDA承認の放射性リガンド療法である。この療法は前立腺癌細胞に高発現するPSMAを標的とし、放射線腫瘍床に直接運搬することで他の組織を温存する。VISION試験により全生存期間および無増悪生存期間の有意な改善が実証され、臨床現場での採用が急速に拡大している。

このニッチ分野をさらに後押ししているのが、アクチニウム225-PSMAや新規α線放出剤など次世代放射性医薬品に関する進行中の臨床試験であり、これらはより高い有効性を示す可能性を秘めている。市場の成長は、迅速承認や医療機関からの強力な支持といった有利な規制環境によってさらに加速されている。

世界中の医療システムが精密腫瘍学に目を向ける中、放射性医薬品は前立腺癌における重要かつ未充足のニーズに対応し、この新興市場における治療選択肢を大幅に拡大することで、着実に地歩を固めている。

バイオマーカー発見の進展は、前立腺癌領域に重要な市場機会をもたらす。

バイオマーカーは疾患の存在や進行を測定する指標である。早期発見、個別化治療、治療効果のモニタリングに大きく寄与する。前立腺がん研究の進展は新たなバイオマーカーの発見を促進し、診断・治療・経過観察を変革し続けている。これにより革新性がさらに高まり、将来の成長市場に向けた機会が生まれている。

近年発見された前立腺特異抗原(PSA)、PCA3、ERG遺伝子融合、BRCA変異などのバイオマーカーは、既に早期発見と予後判定を促進している。今後の研究では、治療成功の予測、疾患進行のモニタリング、さらには侵攻性疾患発症リスクの高い患者の特定が可能な、より特異的なバイオマーカーの検出を目指している。これにより診断ツールや遺伝子検査プラットフォームへの需要が高まっている。

血液サンプルから腫瘍由来遺伝物質を検出する液体生検技術、非侵襲的前立腺がん検出、治療効果モニタリング分野におけるその他の関連進展は、次世代シーケンシングや分子プロファイリング技術の進歩と相まって、この市場をさらに拡大している。

バイオマーカー主導の創薬は、製薬企業にとって新たな方向性である。特定の遺伝子変異や分子マーカーを標的とした薬剤は、副作用を抑えつつより効率的な作用が期待できる。この事実こそが、バイオマーカー探索への投資を促す主因となり得る。こうした流れを受け、個別化医療の進展と診断技術の高度化により、前立腺癌市場は今後急速な成長過程が見込まれる。

スクリーニング不足と診断遅延が市場拡大の重大な障壁に

市場の主な制約要因は、本格的なスクリーニング検査の不足と診断の遅れである。前立腺がんは初期段階では無症状であることが多く、症状が現れてから診断される傾向がある。これにより、利用可能な治療の効果は低下する一方で、医療施設の利用が増加し、結果として医療費が高騰する。

標準化されたスクリーニング検査の欠如が、診断の遅れに大きく寄与している。最も頻繁に用いられるスクリーニング検査であるPSA検査は、偽陽性や偽陰性を示すなど精度にばらつきがあるため、複数の規制機関が異なる推奨基準を策定している。

米国国立癌研究所が2023年に発表した研究によれば、2021年にPSA検査を受けた55~69歳の男性は37.1%に留まり、前立腺がんスクリーニングの実施に大きな格差が存在することが示された。本研究は、1992年に米国でPSA検査が広く導入されて以来、前立腺がん特異的死亡率が50%以上減少したことを強調している。しかし、もし全てのPSAスクリーニングが中止された場合、年間25,000人から30,000人の男性が、本来なら10年以内に効果的に治療可能だった前立腺がんにより死亡すると推定される。

こうした遅延は早期介入の機会を逃す結果となり、より侵襲的な治療計画と患者の予後悪化を招き、最終的に前立腺癌診断・治療市場の成長過程を抑制している。

市場集中度

ティア1企業は国際市場で26.1%という圧倒的なシェアを保持するリーダー企業である。特にポイントオブケア診断と検査精度において、新治療法開発のための研究開発に多額の投資を行っている。

ティア1企業はまた、製品ラインの拡充と先進技術へのアクセス拡大のため、戦略的提携や買収にも投資している。さらに、自社医薬品の有効性と安全性を検証する大規模臨床試験を過度に重視している。代表的なティア1企業にはアステラス製薬、アストラゼネカ、バイエル、ブリストル・マイヤーズ スクイブ、ファイザーが含まれる。

ティア2企業には、特定地域に拠点を持ち現地市場に大きな影響力を持つ中堅企業が含まれ、約33.5%の市場シェアを占める。新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を追求するのが一般的である。

これらの企業は機敏性と適応性を重視し、新規治療法を迅速に市場投入できることが特徴である。特定のがん種や希少疾患を対象とする場合もある。第二に、競争力のある価格設定を実現するため、コスト効率の高い製造プロセスを重視する。主要なティア2企業にはイプセン・ファーマ、フェリング・ファーマシューティカルズ、グラクソ・スミスクラインが含まれる。

最後に、エクセリクシス社やクロービス・オンコロジー社を含むティア3企業は、専門的な製品を扱いニッチ市場にサービスを提供し、業界の多様化に貢献している。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な役割を果たしており、前立腺癌治療薬市場が活気と競争力を維持することを保証している。

国別洞察

以下のセクションでは、各国における前立腺癌治療薬市場の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場の分析を提供します。北米では、米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測されます。アジア太平洋地域では、インドが2035年までに7.9%のCAGR(年平均成長率)を記録すると見込まれています。

研究と臨床試験の進展が米国市場の成長過程を加速。

米国における前立腺癌治療市場は、2025年から2035年にかけて4.8%のCAGRで成長すると予測される。現在、北米市場で最大のシェアを占めており、この傾向は予測期間を通じて継続する見込みである。

前立腺癌治療市場を牽引する上で極めて重要な役割を果たす前立腺癌研究および臨床試験において、米国は世界有数の国の一つであり続けている。

国立がん研究所などの著名な研究機関や病院を含む主要製薬企業が、重要な研究を主導している。米国は医学研究への資金提供が充実しており、前立腺がんに対する免疫療法、精密医療、標的治療において絶えず進歩を遂げている。

こうした革新により、患者にとってより効果的であることが証明された新たな治療法がもたらされた。米国では、新薬の製剤試験だけでなく、最新治療法の迅速な導入につながる併用療法の探索を目的とした臨床試験も実施されている。

研究活動は個別化医療に焦点を当て、患者転帰の向上、治療効果の改善、前立腺がん患者向けのカスタマイズされた選択肢の提供を目指している。研究と臨床試験を通じたこの継続的な革新は、米国が前立腺がん治療開発の拠点であり続ける成長市場に積極的に貢献している。

英国国民保健サービス(NHS)は前立腺癌市場の推進において重要な役割を果たす。

英国前立腺癌市場は2025年から2035年にかけて5.2%のCAGR(年平均成長率)を示す見込みである。現在ヨーロッパ市場で最大のシェアを占めており、予測期間中も同様の傾向が続くと予想される。

英国の国民保健サービス(NHS)は、国民皆医療へのアクセスを提供することで市場を牽引する極めて重要な存在である。NHSにより、前立腺がんのスクリーニング、診断、治療が住民に提供されている。これにより、患者が取り残されることはない。

NHSが提供する幅広いサービスには、前立腺特異抗原(PSA)検査をはじめとする早期診断手順が含まれる。これらの早期発見プロセスにより前立腺がんが適時に検出され、より良好な予後と効果的な治療選択肢が可能となる。一般的に、患者の予後改善は早期発見に依存しており、これによりより標的を絞った低侵襲治療が可能となる。

さらに、NHSは高度な診断から個別化治療計画に至るまで、前立腺がん患者に最新の治療法とケアプランを提供する。この普遍的医療と早期発見のシステムが前立腺がんサービスに対する大きな市場需要を生み出し、NHSを英国市場成長の主要な市場要因としている。

前立腺癌診断の増加がインド市場の成長を牽引

インドの前立腺癌市場は2025年から2035年にかけて7.9%のCAGRで成長過程に入ると予測される。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間を通じて継続する見込みである。

インドでは前立腺がんが増加傾向にある。その背景には高齢化、生活習慣の変化、疾患検出技術の向上が挙げられる。高齢者の増加に伴い、高齢男性に多く発症する前立腺がんのリスクが自然高まる。不健康な食習慣、運動不足、都市化進展によるがん症例増加も要因である。

したがって、意識向上と優れた診断設備、さらに医療技術の進歩が相まって、前立腺癌の早期段階での定期的な発見が増加している。この診断件数の増加は、前立腺特異抗原(PSA)検査や放射線療法、ホルモン療法、化学療法などのフォローアップ治療にさらなる追い風となっている。

したがって、インドにおける前立腺がん症例数の増加は、診断サービスの拡充、治療介入、医療インフラ施設の強化を必要とする。ゆえに、前立腺がんケアは重要な市場機会である。

競争環境

主要戦略には、革新的な製剤法による製品差別化、ならびに流通のための医療提供者との戦略的提携が含まれる。これらの企業にとってのもう一つの戦略的重点は、製品ラインの強化とグローバル展開の拡大を考慮した潜在的な提携先の積極的な特定である。

前立腺癌業界における最近の動向

- 経口ポリADPリボースポリメラーゼ(PARP)阻害剤であるTALZENNA®(タラゾパリブ)と、アンドロゲン受容体経路阻害剤(ARPI)であるXTANDI®(エンザルタミド)を併用した転移性去勢抵抗性前立腺癌(mCRPC)患者を対象としたTALAPRO-2試験において、 ファイザー社は2024年10月、事前指定された最終全生存期間(OS)解析のトップライン結果を発表した。

- アストラゼネカは2024年3月、フュージョン・ファーマシューティカルズ社に関する買収契約を完了した。同社の抗がん剤パイプラインはアストラゼネカの既存の強力な腫瘍内科製品群を強化し、特にFPI-2265の最先端臨床プログラムは転移性去勢抵抗性前立腺癌(mCRPC)患者に対する新たな治療法となる。

前立腺癌業界の主要企業別展望

- Astellas Pharma Inc.

- AstraZeneca plc

- Bayer AG

- Bristol-Myers Squibb Company

- Pfizer Inc.

- Ipsen Pharma

- Ferring Pharmaceuticals Inc.

- GlaxoSmithKline Plc

- Exelixis, Inc.

- Clovis Oncology, Inc.

主要セグメント

薬剤分類別:

薬剤分類別では、業界はホルモン療法(黄体形成ホルモン放出ホルモン(LHRH)拮抗薬、LHRHアゴニスト、抗アンドロゲン)、化学療法(タキソテール、ジェブタナ)、免疫療法(プロベンジ)、標的療法(ゾフィゴ)、その他前立腺癌治療薬に分類される。

流通チャネル別:

流通チャネル別では、業界は以下のように区分される。病院薬局、ドラッグストア・小売薬局、オンライン薬局。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤分類別

- 流通経路別

- 地域別

- 薬剤分類別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ホルモン療法による前立腺癌治療

- 黄体形成ホルモン放出ホルモン(LHRH)拮抗薬

- 黄体形成ホルモン放出ホルモン(LHRH)作動薬

- 抗アンドロゲン

- 前立腺癌化学療法

- タキソテール

- ジェブタナ

- 前立腺癌免疫療法

- プロベンジ

- 前立腺癌標的療法

- ゾフィゴ

- その他前立腺癌

- ホルモン療法による前立腺癌治療

- 流通チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院薬局

- ドラッグストアおよび小売薬局

- オンライン薬局

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における薬剤分類別および流通チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Astellas Pharma Inc.

- AstraZeneca plc

- Bayer AG

- Bristol-Myers Squibb Company

- Pfizer Inc.

- Ipsen Pharma

- Ferring Pharmaceuticals Inc.

- GlaxoSmithKline Plc

- Exelixis, Inc.

- Clovis Oncology, Inc.

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:薬剤分類別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:流通経路別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)薬剤クラス別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)薬剤分類別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表10:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:ヨーロッパ市場規模(百万米ドル)薬剤分類別予測、2020年から2035年

- 表12:ヨーロッパ市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表13:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:南アジア・太平洋地域市場規模(百万米ドル)薬剤分類別予測、2020年から2035年

- 表15:南アジア・太平洋地域市場規模(百万米ドル)流通チャネル別予測、2020年~2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年~2035年

- 表17:東アジア市場規模(百万米ドル)薬剤分類別予測、2020年~2035年

- 表18:東アジア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表19:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:中東・アフリカ市場規模(百万米ドル)薬剤分類別予測、2020年から2035年

- 表21:流通チャネル別中東・アフリカ市場規模(百万米ドル)予測、2020年から2035年

図一覧

図1:薬剤分類別グローバル市場規模(百万米ドル)、2025年から2035年

図2:流通チャネル別グローバル市場規模(百万米ドル)、2025年から2035年

図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図6:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

図7:薬剤分類別グローバル市場規模(百万米ドル)分析、2020年から2035年

図8:薬剤分類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図9:薬物クラス別世界市場前年比成長過程(%)予測(2025年~2035年)

図10:流通チャネル別世界市場規模(百万米ドル)分析(2020年~2035年)

図11:流通チャネル別世界市場シェア(%)およびBPS分析(2025年~2035年)

図12:流通チャネル別グローバル市場の前年比成長過程(%)予測、2025年から2035年

図13:薬剤クラス別グローバル市場の魅力度、2025年から2035年

図14:流通チャネル別グローバル市場の魅力度、2025年から2035年

図15:地域別グローバル市場魅力度、2025年から2035年

図16:北米市場規模(百万米ドル)薬剤クラス別、2025年から2035年

図17:北米市場規模(百万米ドル)流通チャネル別、2025年から2035年

図18:北米市場規模(百万米ドル)国別、2025年から2035年

図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

図20:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

図21:北米市場の前年比成長過程(%)予測(国別、2025年~2035年)

図22:北米市場規模(百万米ドル)分析(薬剤分類別、2020年~2035年)

図23:北米市場シェア(%)およびBPS分析(薬剤分類別、2025年~2035年)

図24:北米市場 薬物クラス別 年前年比成長過程(%)予測(2025年~2035年)

図25:北米市場 流通チャネル別 市場規模(百万米ドル)分析(2020年~2035年)

図26:北米市場 流通チャネル別 市場シェア(%)およびBPS分析(2025年~2035年)

図27:北米市場における流通チャネル別前年比成長過程(%)予測(2025年~2035年)

図28:北米市場における薬剤クラス別市場魅力度(2025年~2035年)

図29:北米市場における流通チャネル別市場魅力度(2025年~2035年)

図30:北米市場の国別魅力度、2025年から2035年

図31:中南米市場規模(百万米ドル)を薬剤分類別に、2025年から2035年

図32:中南米市場規模(百万米ドル)を流通チャネル別に、2025年から2035年

図33:国別中南米市場規模(百万米ドル)、2025年から2035年

図34:国別中南米市場規模(百万米ドル)分析、2020年から2035年

図35:国別中南米市場シェア(%)およびBPS分析、2025年から2035年

図36:国別中南米市場前年比成長過程(%)予測、2025年から2035年

図37:薬剤クラス別中南米市場規模(百万米ドル)分析、2020年から2035年

図38:薬剤クラス別中南米市場シェア(%)およびBPS分析、2025年から2035年

図39:中南米市場 薬剤クラス別 前年比成長過程(%)予測 2025年から2035年

図40:中南米市場 流通チャネル別 市場規模(百万米ドル)分析 2020年から2035年

図41:中南米市場 流通チャネル別 市場シェア(%)およびBPS分析 2025年から2035年

図42:流通チャネル別中南米市場の前年比成長過程(%)予測、2025年から2035年

図43:薬剤クラス別中南米市場の魅力度、2025年から2035年

図44:流通チャネル別中南米市場の魅力度、2025年から2035年

図45:国別中南米市場魅力度、2025年から2035年

図46:薬剤クラス別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図47:流通チャネル別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図48:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図49:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図50:ヨーロッパ市場シェア(%)およびBPS分析 国別、2025年から2035年

図51:ヨーロッパ市場 前年比成長過程(%)予測 国別、2025年から2035年

図52:ヨーロッパ市場規模(百万米ドル) 薬剤分類別分析、2020年から2035年

図53:ヨーロッパ市場規模シェア(%)およびBPS分析 薬剤分類別、2025年から2035年

図54:ヨーロッパ市場 薬物クラス別 年前年比成長過程(%)予測 2025年~2035年

図55:ヨーロッパ市場 流通チャネル別 市場規模(百万米ドル)分析 2020年~2035年

図56:ヨーロッパ市場 流通チャネル別 市場シェア(%)およびBPS分析 2025年~2035年

図57:ヨーロッパ市場における流通チャネル別前年比成長過程(%)予測(2025年~2035年)

図58:ヨーロッパ市場における薬剤分類別市場魅力度(2025年~2035年)

図59:ヨーロッパ市場における流通チャネル別市場魅力度(2025年~2035年)

図60:ヨーロッパ市場の国別魅力度、2025年から2035年

図61:南アジア・太平洋市場規模(百万米ドル)を薬剤分類別に、2025年から2035年

図62:南アジア・太平洋市場規模(百万米ドル)を流通チャネル別に、2025年から2035年

図63:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図64:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図65:南アジア・太平洋地域市場シェア(%)およびBPS分析 国別、2025年から2035年

図66:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別、2025年~2035年)

図67:南アジア・太平洋地域市場規模(百万米ドル)の薬剤分類別分析(2020年~2035年)

図68:南アジア・太平洋市場における薬剤分類別市場価値シェア(%)およびBPS分析、2025年から2035年

図69:南アジア・太平洋市場における薬剤分類別前年比成長過程(%)予測、2025年から2035年

図70:南アジア・太平洋市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

図71:南アジア・太平洋市場規模シェア(%)およびBPS分析、流通チャネル別、2025年から2035年

図72:南アジア・太平洋市場 流通チャネル別 年前年比成長過程(%)予測(2025年~2035年)

図73:南アジア・太平洋市場 薬剤クラス別 市場魅力度(2025年~2035年)

図74:南アジア・太平洋市場 流通チャネル別 市場魅力度(2025年~2035年)

図75:南アジア・太平洋市場の国別魅力度、2025年から2035年

図76:東アジア市場規模(百万米ドル)薬剤クラス別、2025年から2035年

図77:東アジア市場規模(百万米ドル)流通チャネル別、2025年から2035年

図78:東アジア市場規模(百万米ドル)国別、2025年から2035年

図79:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図80:東アジア市場シェア(%)およびBPS分析 国別、2025年から2035年

図81:東アジア市場の前年比成長過程(%)予測(国別、2025年から2035年)

図82:東アジア市場規模(百万米ドル)の薬剤分類別分析(2020年から2035年)

図83:東アジア市場規模シェア(%)およびBPS分析(薬剤分類別、2025年から2035年)

図84:東アジア市場 薬物クラス別 年前年比成長過程(%)予測 2025年から2035年

図85:東アジア市場 流通チャネル別 市場規模(百万米ドル)分析 2020年から2035年

図86:東アジア市場 流通チャネル別 市場シェア(%)およびBPS分析 2025年から2035年

図87:東アジア市場における流通チャネル別前年比成長過程(%)予測(2025年~2035年)

図88:東アジア市場における薬剤クラス別市場魅力度(2025年~2035年)

図89:東アジア市場における流通チャネル別市場魅力度(2025年~2035年)

図90:東アジア市場の国別魅力度、2025年から2035年

図91:中東・アフリカ市場規模(百万米ドル)を薬剤分類別に、2025年から2035年

図92:中東・アフリカ市場規模(百万米ドル)を流通チャネル別に、2025年から2035年

図93:国別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

図94:国別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

図95:国別中東・アフリカ市場シェア(%)およびBPS分析、2025年から2035年

図96:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

図97:薬剤分類別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

図98:薬剤分類別中東・アフリカ市場シェア(%)およびBPS分析、2025年から2035年

図99:中東・アフリカ市場 前年比成長過程(%)予測(薬剤分類別、2025年~2035年)

図100:中東・アフリカ市場規模(百万米ドル)分析(流通チャネル別、2020年~2035年)

図101:流通チャネル別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

図102:流通チャネル別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

図103:医薬品分類別中東・アフリカ市場魅力度、2025年から2035年

図104:流通チャネル別中東・アフリカ市場魅力度、2025年から2035年

図105:国別中東・アフリカ市場魅力度、2025年から2035年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖