❖本調査資料に関するお問い合わせはこちら❖

海底航法・追跡市場規模、シェア、および予測見通し 2025年から2035年

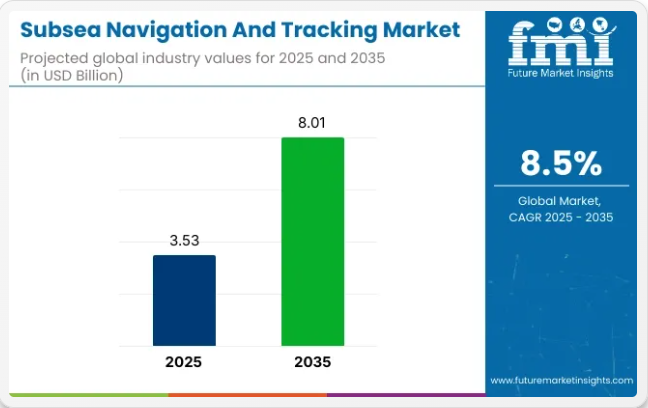

世界の海底航法・追跡市場は、2025年の35億3000万米ドルから2035年までに80億1000万米ドルへ成長し、8.5%という高いCAGR(年平均成長率)を記録すると予測されています。この成長過程は主に、深海域の探査に伴う海洋石油・ガス掘削における海底技術の需要増加、自律型水中車両(AUV)および遠隔操作型水中車両(ROV)の利用拡大など、複数の要因に起因しています。

さらに、海上保安、海軍作戦、気候科学への投資が、精密な海底航行・追跡ソリューションの需要を後押ししている。急成長する海洋探査活動を展開するアジア太平洋地域と、防衛・安全保障分野への投資が増加している北米が、市場成長を牽引すると予想される。

Business Insiderが指摘するように、海底航行技術の拡大は、水中機器向けの高精度追跡システムの必要性によって推進されている。市場の主要な革新には、小型ロングベースライン(LBL)音響システム、ドップラー速度計(DVL)、人工知能(AI)ツールの開発が含まれます。

これらの技術は、過酷な深海環境における機器の追跡・配置能力を向上させます。商業・軍事両分野でのAUV(自律型水中探査機)およびROV(遠隔操作型水中探査機)の普及は、精密追跡技術の重要性をさらに強調しています。極限の水中環境における信頼性の高い航法への需要が高まる中、これらの進歩はオペレーターの作業精度と効率の向上に貢献しています。

Kongsberg Gruppen、Teledyne Marine、Sonardyne International Ltd.などの市場リーダーは、先進的な音響追跡システム、慣性航法プラットフォーム、ハイブリッドシステムを提供することで、海底航法・追跡分野を支配している。これらのソリューションは商業部門と防衛部門の両方に対応しており、特に石油・ガス企業は探査と監視に必要な正確な追跡に重点を置いている。

ヨーロッパ最大の造船会社フィンカンティエリのピエロベルト・フォルジェロCEOは「地中海には常にロシアと米国の潜水艦が存在してきた。今やヨーロッパは水中防衛を担わねばならない」と指摘した。この発言は、安全保障上の課題解決と水中インフラ保護における海底技術の重要性が増していることを強調している。

半期ごとの更新

以下の表は、海底航法・追跡市場における基準年(2024年)と当年度(2025年)の6か月間のCAGR変動を比較評価したものです。

この分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた市場成長軌道の明確な展望を提供します。上半期(H1)は1月から6月までを指す。下半期(H2)は7月から12月までの期間を含む。

2024年から2034年までの上半期(H1)において、事業は7.9%のCAGRで急成長すると予測され、下半期(H2)ではやや高い8.2%の成長過程が続くと見込まれる。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で8.4%にわずかに上昇し、下半期は8.6%と比較的緩やかな伸びを維持すると予測される。上半期(H1)では50ベーシスポイント(BPS)の増加が見られたのに対し、下半期(H2)では40ベーシスポイント(BPS)の増加が確認された。

主要投資セグメント別海底航法・追跡市場分析

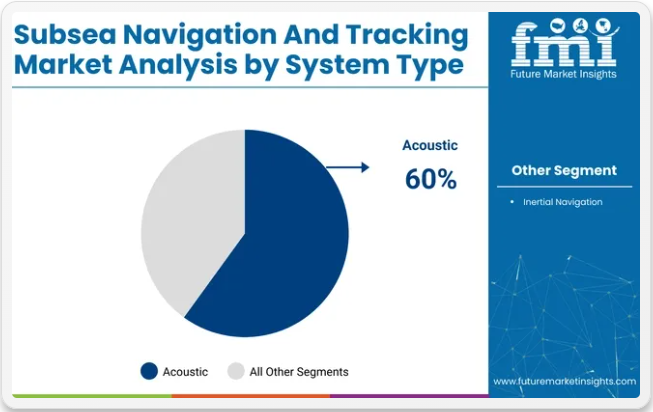

海底航法・追跡市場は、音響システムの優位性と石油・ガス探査需要の増加を背景に大幅な成長が見込まれる。音響システムが市場を牽引すると予測される一方、石油・ガス探査は最大の応用分野として継続し、精密な海底追跡・航法技術への需要を促進する。

音響システムが海底航法・追跡市場の60%を占める見込み

音響システムは2025年までに海底航法・追跡市場の60%を占め、主要システムタイプとしての地位を維持すると予測される。これらのシステムは、特に深海環境などGPS信号が利用できない水中アプリケーションにおいて不可欠である。

音響システム(特にセラミックベースのもの)は、過酷な水中環境下での追跡精度と信頼性の高い通信提供で知られている。Sonardyne International Ltd.、Kongsberg Maritime、iXblueといった企業は、ロングベースライン(LBL)や超短基線(USBL)システムを含む音響航法システムの製造におけるリーダーである。

これらのシステムは、車両位置測定、パイプライン検査、海底建設などの海底作業における正確な測位を可能にする。サーボモーターの改良やリアルタイム監視システムなど技術の進歩により、音響システムの信頼性向上とダウンタイム削減が図られ、さらに注目を集めています。

慣性航法システム(INS)も使用されていますが、音響システムは長期信頼性、精度、リアルタイム追跡能力においてINSを上回り、市場の優位性を確立しています。

石油・ガス探査が海底航法・追跡市場の35%を占める見込み

石油・ガス探査分野は、2025年までに海底航法・追跡市場の35%を占めると予測されている。オフショア掘削・探査作業の複雑化に伴い、同分野は海底航法技術の最大の消費分野であり続けている。

沖合石油埋蔵量へのアクセスが困難になるにつれ、深海環境における掘削作業、設備監視、パイプライン検査などのタスク向けに、高精度な航法・追跡システムへの需要が高まっている。過酷な環境条件と極限の圧力に直面する超深海領域での作業が拡大する中、信頼性と精度の高い海底航法システムの必要性は特に重要である。

シュルンベルジェ、ハリバートン、テクニップFMCといった石油・ガス業界の主要企業は、操業の安全性と効率性を高める先進的な海底航法・追跡ソリューションの導入を主導している。これらのシステムは、困難な海洋環境下における位置特定精度向上、作業速度の改善、作業員と設備の安全確保を実現する。海底エネルギー需要の増加に伴い、石油・ガス探査分野は海底航行・追跡市場の成長を牽引する主要な市場要因であり続けるでしょう。

業界の主な動向

オフショア石油・ガス探査需要の高まりが海底航行システムの成長を促進

海底航行・追跡技術は、特に深海・超深海地域におけるオフショア石油・ガス探査需要の増加によって推進される主要分野の一つです。

さらに多くの石油ガス企業が、これまで調査されていない潜在埋蔵量を有する過酷な海底環境への進出を進めており、こうした海洋油井・パイプラインの点検、追跡における掘削装置の正確な位置決め、あらゆる海底設備の調査において、操業の安全性と効率性を確保する高度な海底誘導システムが不可欠となっている。

例えば、深海掘削が盛んなメキシコ湾では、複雑な作業を管理し海洋掘削に伴うリスクを低減するため、高度な航行システムが不可欠とされている。2022年時点で米国単独の深海石油生産量は日量約200万バレルに達しており、高度な海底航行技術への依存度の高さを示している。

探査はより深海へと進み、過酷な環境に耐える高性能航法システムの需要は今後も増加し続ける。優れた信号処理能力を備えたAIベースの航法システムにおける技術的ブレークスルーは、市場をさらにシフトさせるこの傾向を支えている。

過酷な水中環境が航法システムに与える技術的制約

技術的進歩にもかかわらず、海底航法システムは依然として過酷な水中環境において重大な技術的制約を抱えており、これが市場の成長過程を抑制している。信号減衰は主要な問題の一つであり、水中では音響信号が距離とともに弱まるため、特に深海条件下では正確かつ信頼性の高い追跡を維持することが困難となる。高圧水深、低温、強い海流もシステムの故障や誤作動を引き起こす可能性がある。

こうした環境要因は、海底探査が増加している北極圏などの地域における海底航法システムの導入をさらに複雑にしている。例えばノルウェーは、洋上開発の一環として北極海域での探査を拡大しているが、信号劣化や環境課題がリアルタイム測位に影響を与えている。

高コストと既存インフラとの複雑な統合は、海底航法システムの欠点となり得る。業界団体Subsea UKなどの報告が示すように、こうした課題は、航法技術のさらなる革新を除けば、極限環境下での作業拡大に伴う挑戦に関するものである。

自律型水中航行体(AUV)の成長過程が海底航法需要を牽引

海洋研究、防衛、石油・ガス探査におけるAUVの活用は広く普及しており、海底航法・追跡市場の成長に巨大な機会を提供している。

人間の介入なしに海底から水面まで自律的に機能するAUVは、深海調査、環境モニタリング、軍事監視の確立された手段として急速に普及している。石油・ガス探査におけるAUVの活用は増加傾向にあり、特にパイプライン検査や海底資産調査では、コスト削減と安全な運用を確保できる。

防衛分野では、AUVは機雷探知や水中監視に活用され、任務成功のため高精度航法システムを搭載している。例えばペルシャ湾における水中機雷探知のため、2022年に米海軍は自律型水中車両を成功裏に配備した。

将来のリアルタイム測位と適応追跡のための高度な水中ナビゲーションシステム開発需要が増加する主な理由は、防衛分野を含む海洋石油・ガスセクターの着実な成長にある。テレダイン・テクノロジーズやコンスベルグ・グルッペンといった企業は、AUV運用において重要な要素であるAI搭載ナビゲーションシステムの利用を大きく進展させている。

音響技術と慣性技術を組み合わせたハイブリッド航法システムが普及

水中航法・追跡における顕著なトレンドの一つは、音響技術と慣性技術を統合したハイブリッド航法システムの普及拡大である。この開発背景には、二つの補完的システムを組み合わせることで、特に従来技術が限界に達する過酷な水中環境において、要求される高精度・高信頼性・長時間の運用持続性に対応できる点が挙げられる。

音響システムは長距離伝送に優れるため、深海用途で広く採用されてきた。しかし使用条件によっては信号干渉や劣化の影響を受ける。

ハイブリッドシステムは慣性航法技術を組み込むことで、外部環境からの信号に依存せず加速度計やジャイロスコープを用いて精密な移動追跡を実現し、これらの課題を軽減する。例えば、2023年にコンスベルグ・グルッペンとIXBlueが音響技術と慣性技術を統合する契約を締結したことは、海洋掘削・エネルギー業界における深海精密技術の進化に新たな時代をもたらした。

現在、より多くの石油・ガス業界がこのようなハイブリッドシステムを採用している事実は、複雑な水中環境において耐性と信頼性への要求がさらに高い業界にとって、ハイブリッドシステムによる海底資産の監視が実用的であり、第一選択肢であることを強調しているに過ぎない。

市場集中度

ティア1企業は市場収益が1億1000万米ドルを超える市場リーダーで構成され、海底航法・追跡市場において46%という大きなシェアを占めています。これらの市場リーダーは、多様なパッケージ形式にわたる製造における豊富な専門知識を特徴とし、広範な地理的展開と強固な顧客基盤を有しています。

彼らは規制要件を満たし品質を提供するため、最新技術を用いたリサイクルと製造を含む幅広いシリーズを提供しています。ティア1の主要企業には、Kongsberg Gruppen、Teledyne Technologies、Sonardyne Internationalが含まれる。

ティア2およびその他には、1億1000万米ドル未満の収益規模で地域に根ざしニッチ市場にサービスを提供する中小企業の多数が属する。これらの企業は特に地域市場の需要充足を志向しており、その結果としてティア2シェアセグメントに分類される。

これらは小規模プレイヤーであり、地理的展開は限定的である。この文脈におけるティア2は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されている。

国別洞察

以下のセクションでは、各国における海底航行・追跡市場の業界分析を扱う。主要国における市場需要分析を提供する。北米では米国が2035年まで72%の価値シェアを維持し、主導的立場を保つと予測される。東アジアでは、日本は2035年までに7.5%のCAGR(年平均成長率)を記録すると予測されています。

石油・ガス、軍事、海洋科学用途が牽引する米国海底航法・追跡市場の堅調な成長

米国における海底航法・追跡市場は、石油・ガス探査、軍事活動、海洋科学といった主要業界の存在により著しい成長を遂げている。同国はより多くの洋上エネルギーを生産しており、メキシコ湾は世界最大級の深海石油・ガス田の一つであり続けている。

これにより、パイプライン検査、海洋掘削、リグ位置決め向けの精密な海底航法システムに対する膨大な需要が生じており、同国で予測される8.8%のCAGR(年平均成長率)と22億4390万米ドルの市場規模にさらに拍車をかける見込みです。

米国軍も、水中監視、潜水艦追跡、機雷対策における高度な追跡システムの必要性から海底航法を活用しています。海洋科学や調査用途における成長拡大は、研究機関が深海探査や環境モニタリングに高度な海底航法技術を活用することで促進される。

例えば、米国防総省が軍事作戦向けにAUV(自律型水中探査機)やROV(遠隔操作型水中探査機)への投資を行うといった新たな取り組みが、市場成長に新たな追い風をもたらしている。海洋・防衛作戦に関する研究への政府資金投入は、高度な海底航法・追跡技術への継続的な需要により、この傾向を本質的に後押ししている。

サルベージ作業と水中建設が牽引するASEANの海底航法・追跡市場の成長過程

オフショアエネルギー探査、環境モニタリング、水中建設への関心の高まりに伴い、ASEANの海底航法・追跡市場は着実に成長過程にある。特にインドネシア、マレーシア、ブルネイの陸域に豊富な石油・ガス埋蔵量を有することが主要な成長要因である。

石油・ガス分野における信頼性の高い海底測位・マッピング需要の高まりを受け、パイプライン検査、海洋掘削、掘削装置の位置決め向けに高度な航法システムがますます活用されている。ASEAN市場は8.0%のCAGRで成長し、1億7490万米ドル規模に達すると予測される。

さらに、津波や水中インフラ損傷後のサルベージ作業が、ハイテク海底航法システムの需要を喚起している。

ASEANの海運業界は急速に成長しており、シンガポールなどの主要港湾は物流・建設分野で重要な役割を担うため、航法ソリューションの需要も増加している。加えて、沿岸地域インフラ整備や浚渫への投資が、水中建設プロジェクトの効果的な追跡需要を生み出している。

音響技術と慣性技術の両方を組み合わせたハイブリッド航法ソリューションの技術進歩により、ASEANは最先端の海底航法システムにおける新興ハブとなりつつある。

オフショアエネルギー・防衛分野の強い需要を背景とした日本の海底航法・追跡市場の拡大

日本の海底航法・追跡市場は、技術能力の進歩に基づき、オフショアエネルギー生産、海洋調査、防衛用途に大きく依存していることから、着実な成長過程を示している。

日本は洋上エネルギー探査において世界をリードする立場にあるため、洋上風力発電所、石油・ガス採掘、海底設備の制御には高度な海底追跡システムが求められている。正確な海底航法への需要は、市場規模1億8730万米ドル、予測年間複合成長率7.5%と非常に高い成長が見込まれている。

海洋科学・調査用途は日本において極めて重要である。津波などの自然災害に極めて脆弱な国情が背景にある。環境モニタリング、海底地形図作成、災害管理などの活動において、海底航法システムは極めて重要な役割を果たす。

日本では防衛分野が潜水艦能力と水中監視作戦を進化させてきた。このため、軍事グレードの音響追跡システムに対する需要が急増している。日本の洋上風力発電も市場拡大を後押しする要因である。

再生可能エネルギー事業では、設置と保守の両方に最先端の海底技術が必要である。最近の技術進歩には、人工知能を活用した慣性航法システムの開発が含まれる。これらのシステムは高精度を提供し、関連業界の運用コスト削減に寄与する。

競争環境

海底航法・追跡市場は、自動車技術の進歩と規制環境の変化に牽引され、著しい発展を遂げている。

市場は、車両安全性の向上、環境に優しい材料、性能基準の強化といった新興トレンドの恩恵を受けています。自動車メーカーが制動効率の向上と摩耗低減に注力する中、セラミックや金属配合を含むブレーキパッド材料の革新がこの分野を形作っています。

市場の主要プレイヤーは、ブレーキパッドシステムの耐久性と性能を向上させるため、最先端技術を活用しています。これらの技術は、騒音・振動・粗さ(NVH)を低減しつつ、総合的な制動効率の向上を目指しています。電気自動車やハイブリッド車への需要拡大に対応し、ブレーキパッドシステムは回生ブレーキシステムをサポートするよう設計されており、これが将来の革新的ソリューションへの需要を牽引すると予想されます。

地理的拡大は、自動車生産と販売が増加している新興市場において、主要企業にとって引き続き重要な戦略となるでしょう。

さらに、新興企業や中小プレイヤーの市場参入が予想され、競争促進とイノベーション加速が見込まれる。このダイナミックな環境が市場を牽引し、企業は自動車業界の進化するニーズに応えるため、継続的に新製品を導入していく。

最近の業界動向

- 2024年11月、Kongsberg Discoveryは深海環境における作業精度向上を目的とした次世代海底航行・測位システム「SeaPath 620」を発表した。SeaPath 620は慣性計測装置(IMU)を含む先進技術を統合し、過酷な海底環境下での精密測位と動作検知を実現する。

- 2024年7月、英国を拠点とする海洋技術革新企業Robosys Automationは、新たな海底先進航法・船舶制御ソリューションの開発を発表した。この進展は、非公開の国際顧客との間で締結した、先進型潜水艇輸送車両(ASDV)艦隊の供給に関する重要な契約に続くものです。

主要企業

- Kongsberg Gruppen

- Teledyne Technologies

- Sonardyne International

- IXBlue

- EdgeTech

- EVO Logics

- Advanced Navigation

- Applied Acoustic Engineering Ltd.

- Rovco Ltd.

- Nautronix Limited

業界におけるセグメンテーション

システムタイプ別:

システムタイプ別では、業界は音響システムと慣性航法システムに分類される。音響システムはさらに、短基線システム、長基線システム、超短基線システムに細分化される。同様に、慣性航法システムは光ファイバージャイロ、レーザーリングジャイロ、マイクロエレクトロメカニカルシステム(MEMS)、ストラップダウンINS、ハイブリッドINSに細分化される。

用途別:

用途別では、海洋科学・調査、石油・ガス探査、サルベージ作業、軍事活動、その他(建設、浚渫など)に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカといった主要地域を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- システムタイプ

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(システムタイプ別)

- 音響システム

- 短基線システム

- 長基線システム

- 超短基線システム

- 慣性航法システム

- 光ファイバージャイロ

- レーザーリングジャイロ

- マイクロエレクトロメカニカル

- 固定式INS

- ハイブリッドINS

- 音響システム

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 海洋科学および調査

- 石油・ガス探査

- サルベージ作業

- 軍事活動

- その他(建設、浚渫など)

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- システムタイプおよび用途別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Kongsberg Gruppen

- Teledyne Technologies

- Sonardyne International

- IXBlue

- EdgeTech

- EVO Logics

- Advanced Navigation

- Applied Acoustic Engineering Ltd.

- Rovco Ltd.

- Nautronix Limited

-

表一覧

- 表01:システムタイプ別グローバル市場規模(百万米ドル)および数量(単位) 2020年から2025年までの過去データおよび2025年から2035年までの予測

- 表02:用途別グローバル市場規模(百万米ドル)および数量(千台)2020~2025年実績データと2025~2035年予測

- 表03:地域別グローバル市場規模(百万米ドル)および数量(台)分析と予測(2020~2035年)

- 表04:北米市場規模(百万米ドル)および数量(千台) 2020年から2025年までの過去データおよび2025年から2035年までの予測 国別

- 表05:北米市場の市場規模(百万米ドル)および数量(千単位)のシステムタイプ別 2020年から2025年までの過去データおよび2025年から2035年までの予測

- 表06:北米市場規模(百万米ドル)および販売数量(千台)の過去データ(2020年~2025年)および将来予測(2025年~2035年)用途別

- 表07:中南米市場規模(百万米ドル)および販売数量(千台)の国別分析と将来予測(2020年~2035年)

- 表08:中南米市場規模(百万米ドル)および数量(単位) 2020年から2025年までの過去データおよび2025年から2035年までの予測 システムタイプ別

- 表09:中南米市場規模(百万米ドル)および数量(千台)の用途別歴史データ(2020~2025年)および予測(2025~2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)および数量(台)の国別分析と予測(2020~2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)および数量(単位) 2020年から2025年までの過去データおよび2025年から2035年までの予測 システムタイプ別

- 表12:西ヨーロッパ市場規模(百万米ドル)および数量(千単位)の用途別歴史データ(2020年~2025年)および予測(2025年~2035年)

- 表13:東ヨーロッパ市場規模(百万米ドル)および数量(単位)の国別分析と予測(2020年~2035年)

- 表14:東ヨーロッパ市場規模(百万米ドル)および数量(単位)のシステムタイプ別 2020年から2025年までの過去データおよび2025年から2035年までの予測

- 表15:東ヨーロッパ市場規模(百万米ドル)および数量(千単位)の用途別歴史データ(2020年~2025年)および予測(2025年~2035年)

- 表16:中央アジア市場規模(百万米ドル)および数量(単位)の過去データ(2020年~2025年)および将来予測(2025年~2035年)-システムタイプ別

- 表17:中央アジア市場規模(百万米ドル)および数量(千台)の推移(2020年~2025年)および予測(2025年~2035年)用途別

- 表18:ロシアおよびベラルーシ市場の市場規模(百万米ドル)および販売数量(単位) 2020年から2025年までの実績データおよび2025年から2035年までの予測(システムタイプ別)

- 表19:ロシア・ベラルーシ市場規模(百万米ドル)および販売数量(千台) 2020~2025年実績データおよび2025~2035年予測(用途別)

- 表20:バルカン・バルト諸国市場規模(百万米ドル)および数量(単位)2020~2025年実績データおよび2025~2035年予測(システムタイプ別)

- 表21:バルカン・バルト諸国 市場規模(百万米ドル)および販売数量(千台) 2020年から2025年までの実績データおよび2025年から2035年までの予測(用途別)

- 表22:東アジア規模(百万米ドル)および数量(千単位)分析と予測(国別、2020年から2035年)

- 表23:東アジア市場規模(百万米ドル)および数量(単位)2020年から2025年までの過去データと2025年から2035年までの予測(システムタイプ別)

- 表24:東アジア市場の市場規模(百万米ドル)および数量(千台)の用途別歴史データ(2020~2025年)および予測(2025~2035年)

- 表25:南アジア太平洋地域規模(百万米ドル)および数量(千台)の国別分析と予測(2020~2035年)

- 表26:南アジア太平洋地域市場規模(百万米ドル)および数量(単位)の推移(2020~2025年)および予測(2025~2035年)-システムタイプ別

- 表27:南アジア太平洋地域市場規模(百万米ドル)および数量(千台)の用途別過去データ(2020年~2025年)および予測(2025年~2035年)

- 表28:中東・アフリカ規模(百万米ドル)および数量(千台)の国別分析と予測(2020年~2035年)

- 表29:中東・アフリカ市場規模(百万米ドル)および数量(単位) システムタイプ別 2020年~2025年 実績データおよび2025年~2035年 予測

- 表30:中東・アフリカ市場規模(百万米ドル)および数量(千台)の過去データ(2020~2025年)および予測(2025~2035年)用途別

図表一覧

- 図01:世界市場数量(台)の過去データ(2020~2025年)

- 図02:世界市場数量(単位)予測、2025年から2035年

- 図03:世界市場過去価値(百万米ドル)、2020年から2025年

- 図04:世界市場価値(百万米ドル)予測、2025年から2035年

- 図05:世界市場における絶対的な米ドル機会、2025年から2035年

- 図06:システムタイプ別世界市場シェアおよびBPS分析、2025年および2035年

- 図07:システムタイプ別世界市場の年率成長過程予測、2025年から2035年

- 図08:システム種類別グローバル市場魅力度分析、2025年~2035年

- 図09:音響システムセグメント別グローバル市場絶対機会(米ドル)、2020年~2035年

- 図10:慣性航法システムセグメント別グローバル市場絶対機会(米ドル)、2020年~2035年

- 図11:用途別グローバル市場シェアおよびBPS分析-2025年および2035年

- 図12:用途別グローバル市場前年比成長過程予測、2025年から2035年

- 図13:用途別グローバル市場魅力度、2025年から2035年

- 図14:海洋科学/調査セグメント別グローバル市場絶対USD機会(2025~2035年)

- 図15:石油・ガス探査セグメント別グローバル市場絶対USD機会(2025~2035年)

- 図16:サルベージ作業セグメント別グローバル市場絶対USD機会(2025~2035年)

- 図17:2025年から2035年までの世界市場における絶対的米ドル機会(軍事活動セグメント別)

- 図18:2025年から2035年までの世界市場における絶対的米ドル機会(その他セグメント別)

- 図19:地域別世界市場シェアおよびBPS分析(2025年および2035年)

- 図20:地域別グローバル市場前年比成長過程予測(2025年~2035年)

- 図21:地域別グローバル市場魅力度分析(2025年~2035年)

- 図22:国別北米市場シェアおよびBPS分析(2025年および2035年)

- 図23:北米市場 国別前年比成長過程予測(2025年~2035年)

- 図24:北米市場 国別市場魅力度(2025年~2035年)

- 図25:北米市場 システムタイプ別シェア及びBPS分析(2025年及び2035年)

- 図26:北米市場におけるシステム種類別前年比成長過程予測(2025年~2035年)

- 図27:北米市場におけるシステム種類別魅力度分析(2025年~2035年)

- 図28:北米市場における用途別シェアとBPS分析(2025年及び2035年)

- 図29:北米市場 用途別 前年比成長過程予測(2025年~2035年)

- 図30:北米市場 用途別 市場魅力度(2025年~2035年)

- 図31:中南米市場 国別 シェア及びBPS分析(2025年及び2035年)

- 図32:中南米市場 国別前年比成長過程予測(2025年~2035年)

- 図33:中南米市場 国別市場魅力度(2025年~2035年)

- 図34:中南米市場 システム種類別シェア及びBPS分析(2025年及び2035年)

- 図35:中南米市場 システム種類別前年比成長過程予測(2025年~2035年)

- 図36:中南米市場 システム種類別魅力度分析(2025年~2035年)

- 図37:中南米市場 用途別シェア及びBPS分析(2025年及び2035年)

- 図38:中南米市場 用途別 前年比成長過程予測(2025年~2035年)

- 図39:中南米市場 用途別 市場魅力度(2025年~2035年)

- 図40:西ヨーロッパ 国別シェア及びBPS分析(2025年及び2035年)

- 図41:西ヨーロッパの国別前年比成長過程予測(2025年~2035年)

- 図42:西ヨーロッパの国別市場魅力度分析(2025年~2035年)

- 図43:西ヨーロッパのシステムタイプ別市場シェアとBPS分析(2025年及び2035年)

- 図44:西ヨーロッパ市場 システムタイプ別前年比成長過程予測(2025年~2035年)

- 図45:西ヨーロッパ市場 システムタイプ別市場魅力度分析(2025年~2035年)

- 図46:西ヨーロッパ市場 用途別市場シェアおよびBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場 用途別 前年比成長過程予測(2025年~2035年)

- 図48:西ヨーロッパ市場 用途別 魅力度分析(2025年~2035年)

- 図49:東ヨーロッパ 国別 シェア及びBPS分析(2025年及び2035年)

- 図50:東ヨーロッパ市場 国別前年比成長過程予測(2025年~2035年)

- 図51:東ヨーロッパ市場 国別魅力度分析(2025年~2035年)

- 図52:東ヨーロッパ市場 システムタイプ別シェア及びBPS分析(2025年及び2035年)

- 図53:東ヨーロッパ市場 システム種類別前年比成長過程予測(2025年~2035年)

- 図54:東ヨーロッパ市場 システム種類別市場魅力度分析(2025年~2035年)

- 図55:東ヨーロッパ市場 用途別市場シェア及びBPS分析(2025年及び2035年)

- 図56:東欧市場 用途別 前年比成長過程予測(2025年~2035年)

- 図57:東欧市場 用途別 市場魅力度(2025年~2035年)

- 図58:中央アジア市場 システムタイプ別 市場シェア及びBPS分析(2025年及び2035年)

- 図59:中央アジア市場におけるシステム種類別前年比成長過程予測(2025年~2035年)

- 図60:中央アジア市場におけるシステム種類別魅力度分析(2025年~2035年)

- 図61:中央アジア市場における用途別シェアとBPS分析-2025年及び2035年

- 図62:中央アジア市場 用途別 前年比成長過程予測(2025年~2035年)

- 図63:中央アジア市場 用途別 市場魅力度(2025年~2035年)

- 図64:ロシア・ベラルーシ市場 システムタイプ別 市場シェア及びBPS分析(2025年及び2035年)

- 図65:ロシア・ベラルーシ市場 システム種類別前年比成長過程予測(2025年~2035年)

- 図66:ロシア・ベラルーシ市場 システム種類別市場魅力度分析(2025年~2035年)

- 図67:ロシア・ベラルーシ市場 用途別市場シェアとBPS分析(2025年及び2035年)

- 図68:ロシア・ベラルーシ市場 用途別前年比成長過程予測(2025年~2035年)

- 図69:ロシア・ベラルーシ市場 用途別市場魅力度(2025年~2035年)

- 図70:バルカン・バルト諸国市場 システムタイプ別市場シェア及びBPS分析(2025年及び2035年)

- 図71:バルカン・バルト諸国市場 システムタイプ別前年比成長過程予測(2025年~2035年)

- 図72:バルカン・バルト諸国市場 システムタイプ別市場魅力度分析(2025年~2035年)

- 図73:バルカン・バルト諸国市場 用途別市場シェアとBPS分析(2025年及び2035年)

- 図74:バルカン・バルト諸国市場 用途別 前年比成長過程予測(2025年~2035年)

- 図75:バルカン・バルト諸国市場 用途別 市場魅力度(2025年~2035年)

- 図76:東アジア 国別シェア及びBPS分析(2025年及び2035年)

- 図77:東アジアにおける国別前年比成長過程予測(2025年~2035年)

- 図78:東アジアにおける国別市場魅力度分析(2025年~2035年)

- 図79:東アジアにおけるシステムタイプ別市場シェアとBPS分析(2025年及び2035年)

- 図80:東アジア市場におけるシステム種類別前年比成長過程予測(2025年~2035年)

- 図81:東アジア市場におけるシステム種類別魅力度分析(2025年~2035年)

- 図82:東アジア市場における用途別シェアとBPS分析(2025年及び2035年)

- 図83:東アジア市場 用途別 前年比成長過程予測(2025年~2035年)

- 図84:東アジア市場 用途別 魅力度分析(2025年~2035年)

- 図85:南アジア太平洋 シェア及びBPS分析 国別(2025年及び2035年)

- 図86:南アジア太平洋地域における国別前年比成長過程予測(2025年~2035年)

- 図87:南アジア太平洋地域における国別魅力度分析(2025年~2035年)

- 図88:南アジア太平洋地域におけるシステムタイプ別市場シェアとBPS分析(2025年及び2035年)

- 図89:南アジア太平洋市場におけるシステム種類別前年比成長過程予測(2025年~2035年)

- 図90:南アジア太平洋市場におけるシステム種類別魅力度分析(2025年~2035年)

- 図91:南アジア太平洋市場における用途別市場シェアとBPS分析(2025年及び2035年)

- 図92:南アジア太平洋市場 用途別 前年比成長過程予測(2025年~2035年)

- 図93:南アジア太平洋市場 用途別 市場魅力度(2025年~2035年)

- 図94:中東・アフリカ シェア及びBPS分析 国別(2025年及び2035年)

- 図95:中東・アフリカ地域における国別前年比成長過程予測(2025年~2035年)

- 図96:中東・アフリカ地域における国別市場魅力度分析(2025年~2035年)

- 図97:中東・アフリカ地域におけるシステムタイプ別市場シェアとBPS分析(2025年及び2035年)

- 図97:中東・アフリカ地域における用途別市場シェアとBPS分析-2025年及び2035年

- 図98:中東・アフリカ地域におけるシステムタイプ別市場の前年比成長過程予測-2025年から2035年

- 図98:中東・アフリカ市場 用途別 前年比成長率予測(2025年~2035年)

- 図99:中東・アフリカ市場 システムタイプ別 市場魅力度分析(2025年~2035年)

- 図99:中東・アフリカ市場 用途別 市場魅力度(2025年~2035年)