❖本調査資料に関するお問い合わせはこちら❖

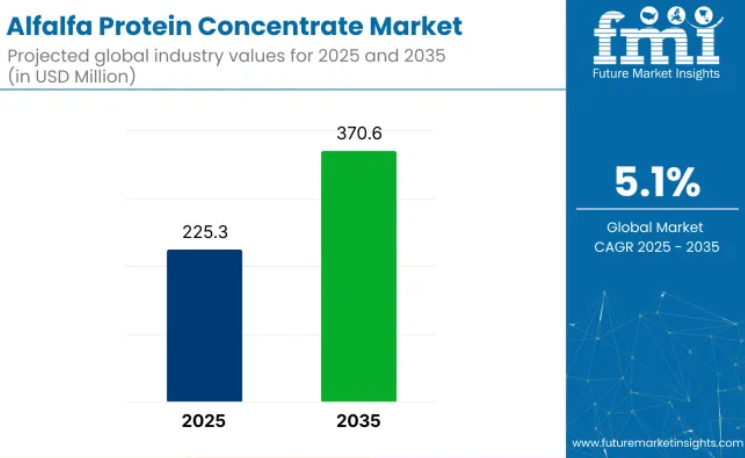

世界のアルファルファタンパク質濃縮物市場は、2025年の2億2530万米ドルから、2035年までに3億7060万米ドルに達すると予測されており、年平均成長率(CAGR)は5.1%と見込まれています。

インドは、植物由来の栄養への関心の高まりと優れた農業慣行により、5.1%のCAGRで市場成長を牽引すると予想されています。

この成長は、植物由来のタンパク質原料に対する消費者の嗜好の高まりによって牽引されています。これらの原料は、動物性タンパク質の代替品として、ヴィーガンやフレキシタリアンの方々に適した選択肢です。アルファルファ植物由来のアルファルファタンパク質濃縮物は、必須アミノ酸、食物繊維、生物活性成分を豊富に含む優れたプロファイルを有するため、特に注目されています。

アルファルファタンパク質濃縮物の需要は、機能性食品、ニュートラシューティカルズ、動物栄養分野での利用拡大によって促進されています。その用途の中でも、機能性食品と植物性栄養分野が主導的役割を果たし、2035年には市場シェアの約66.5%を占めると予測されております。

本原料は、スポーツ食品、食事代替品、プロテインバー、機能性飲料におけるタンパク質強化に活用され、クリーンラベル、非遺伝子組み換え、最小限の加工を施した食品製品への需要増加に対応しております。

スワンソン・ビタミンズ社は非遺伝子組み換えアルファルファタンパク質濃縮物を発売し、ビタミン・ミネラル・アミノ酸・抗酸化物質を豊富に含むヴィーガン対応のタンパク源を提供しています。本製品は筋肉量の維持と総合的な健康をサポートします。

本業界は親市場において特定のシェアを占めています。植物性タンパク質市場内では、アルファルファタンパク質は数ある植物性タンパク源の一つであるため、約3~5%の割合を占めています。飼料市場では、アルファルファが栄養価の高い飼料原料として機能するため、シェアは10~12%と高くなっています。

食品・飲料市場では、食品における植物性タンパク原料の需要増加を背景に、アルファルファタンパク質濃縮物市場は約2~4%を占めています。栄養補助食品市場では、健康サプリメントへのアルファルファタンパク質の使用により、1~3%のシェアが見込まれます。農産物市場におけるシェアは4~6%と推定されており、アルファルファ栽培がタンパク質抽出の鍵となるためです。

2025年:アルファルファタンパク質濃縮物の消費分析

湾岸諸国はアルファルファタンパク質濃縮物の需要急増を牽引しており、急成長する酪農およびラクダ産業を維持するため、膨大な量を輸入しています。アラブ首長国連邦(UAE)だけでも、住民1人あたり年間50キログラム以上を輸入しており、この驚異的な数値は、同地域における牧草地の不足と、集約的な農業経営を維持するための輸入飼料への強い依存によってもたらされています。サウジアラビア、カタール、クウェート、オマーン、ヨルダンも大量に輸入しており、一人当たりの輸入量は世界の他の地域をはるかに上回っています。

- アジア地域では使用量がはるかに抑制されています。日本と韓国では、1人当たり年間輸入量が0.5キログラム未満であり、代わりに国内産の粗飼料や大豆ミールを乳牛の飼料として活用しています。米国は主要輸入国であり脱水アルファルファの世界最大の生産国であるにもかかわらず、1人当たり輸入量は最小レベルの一つです。その膨大な人口が比率を希釈しているためですが、絶対量ではほとんどの市場を圧倒しています。

- アルファルファタンパク質濃縮物の人的消費は、ほぼ皆無の状態が続いております。EU規制当局が新規食品用途として少量の日々の摂取を承認したものの、スーパーマーケットの棚に並ぶ製品はごくわずかであり、普及は最小限に留まっております。現時点では、飼料市場以外のニッチ商品として、牧草が不足している一方で動物性タンパク質への需要が高まっている地域を中心に流通しております。

アルファルファタンパク質濃縮物市場における主要企業のAI・スマート技術活用状況

アルファルファタンパク質濃縮物の生産では、よりスマートなツールの導入が始まっていますが、その効果が見込める分野に限られています。農場側では、AlfAdvisorのような衛星・ドローンベースの機械学習プラットフォームが、大規模生産者や協同組合に対し、収穫の数週間前からバイオマス量や粗タンパク質含有量の予測を支援しています。公開データ、無人航空機(UAV)画像、気象情報を収量・品質マップに変換することで、これらのシステムは加工業者が乾燥機の稼働枠を確保し、取引業者が最初の刈り取りが始まる前に数量を確保することを可能にします。

アルファルファタンパク質濃縮物の生産において、よりスマートな技術の導入が始まっていますが、それは経済的リターンが明確な分野に限られています。農場と加工業者は、収量予測の精度向上、水使用量の削減、加工ラインの安定化を図るため、AI、IoT、自動化技術に目を向けています。これらはすべて、コスト削減と品質安定化を目的としています。

- 衛星およびドローンを活用した機械学習

- AlfAdvisorのようなプラットフォームは、大規模生産者や協同組合が収穫の数週間前にバイオマス量と粗タンパク質含有量を予測することを支援します。公開データ、UAV画像、気象情報を収量・品質マップに統合することで、これらのシステムは加工業者が乾燥機の稼働枠を確保し、取引業者が刈り取り開始前に数量を確定することを可能にします。

- IoTベースの水分モニタリング

- 低コストのテンシオメーターとLoRaノードにより、農場は収量に影響を与えずに灌漑量を10~20%削減できます。この水使用量の削減は、抽出プロセスの調整よりも効果的にトン当たりタンパク質コストを低減します。

- 加工ラインにおけるPLC駆動の自動化

- ペレットラインでは供給速度が自動調整され、上流コンベアは詰まり防止のため自動停止します。回転式乾燥機はリアルタイム水分データに基づきドラム速度と空気温度を調節します。これらの改良によりエネルギー浪費と焦げ付き損失が削減されますが、飼料特性が変化した際には人的監視が依然必要です。

- EvoNIRを用いたインライン品質管理

- 堅牢な近赤外線センサーが乾物、タンパク質、繊維をリアルタイムで測定します。ベルト速度や原料重量を自動調整し、タンパク質含有量を目標値に維持可能です。EvoNIRを導入した施設では、蒸気と添加剤コストを削減しながら濃縮タンパク質を±1%以内に維持し、真の閉ループ制御に近づいています。

アルファルファタンパク質濃縮物市場の主要投資セグメント別分析

アルファルファタンパク質濃縮物市場は、形態別ではペレットと粉末に、用途別では食品産業、製薬分野、栄養補助食品、および飼料などのその他産業に、地域別では北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東・アフリカに区分されています。

機能性食品・植物性栄養セグメントが66.5%のシェアで主導

機能性食品・植物性栄養セグメントは、2025年に66.5%の市場シェアを占め、主導的立場を維持すると予測されます。植物性製品に対する消費者需要が高まる中、アルファルファタンパク質はその消化性、アミノ酸プロファイル、生体利用率から人気の原料となりつつあります。

- 植物性プロテインパウダー、乳製品代替品、強化食品がこの需要の主要な推進力となっております。アルファルファプロテインは、プロテインバーや食事代替品など様々な植物性栄養用途における汎用性から、非常に需要の高い原料となっております。

- 消費者が透明性とより健康的な代替品を求め、メーカーはクリーンラベルやアレルゲンフリーの配合に注力する傾向が強まっております。

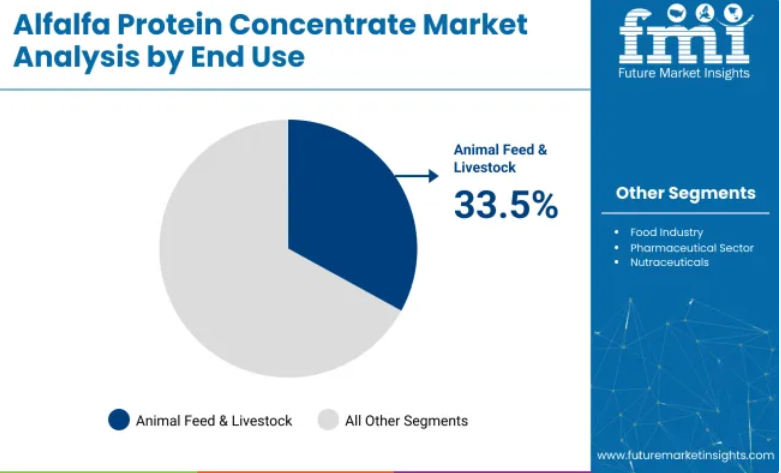

動物飼料・家畜栄養分野での利用拡大(市場シェア33.5%)

動物飼料・家畜栄養分野は、2025年に市場シェアの33.5%を占めると予測されています。アルファルファタンパク質は非遺伝子組み換えかつ高タンパク質という特性から、家畜飼料やペットフードへの使用が増加しています。

- アルファルファタンパク質濃縮物は、その栄養価とコスト効率の高さから、動物飼料業界で高く評価されています。有機畜産農法の増加と、高性能で栄養豊富な飼料への需要の高まりに伴い、アルファルファタンパク質は高品質な畜産飼料配合における有用な原料として注目を集めています。

- 農家や飼料メーカーが効率性を重視し続ける中、アルファルファタンパク質は動物栄養の未来を形作る上で重要な役割を果たす見込みです。牛、家禽、水産養殖、ペットフード向けの配合飼料において、より多くの生産者がアルファルファタンパク質を主要原料として採用するにつれ、このセグメントは成長を続けるでしょう。

アルファルファタンパク質濃縮物市場の動向

アルファルファタンパク質濃縮物(APC)市場は、植物性タンパク質に対する消費者需要の高まり、抽出技術の進歩、アルファルファの健康効果に関する認識の向上によって牽引されています。しかしながら、高い生産コスト、原料の入手可能性の制限、その他の植物性タンパク質源との競争といった課題が、市場の拡大に影響を与える可能性があります。

植物性タンパク質への需要増加

健康への懸念、食習慣の好み、環境への配慮から、消費者は動物性製品の代替として植物由来のタンパク質をますます求めています。アルファルファ(Medicago sativa)から得られるアルファルファタンパク質は、必須アミノ酸、ビタミン、ミネラルを豊富に含むため、ベジタリアンやヴィーガン生活を送る方々にとって魅力的な選択肢となっています。

さらに、アルファルファタンパク質濃縮物は低アレルギー性で消化吸収が容易なため、健康志向の方々の間で一層の支持を得ています。植物性タンパク質への需要が高まる中、アルファルファタンパク質濃縮物は栄養補助食品、機能性食品、飼料など様々な用途で注目を集めています。

高い生産コストと原料の制約

こうした利点がある一方で、アルファルファタンパク質濃縮物の普及には、高い生産コストと原料の入手制限という課題が伴います。アルファルファタンパク質濃縮物の抽出工程は複雑な手順を要し、専門的な設備とエネルギー投入が必要となるため、生産コストの増加につながっています。

適切なアルファルファ作物の入手可能性は、気候条件や農業慣行などの要因に影響され、原料の一貫性とコストに影響を及ぼす可能性があります。これらの課題は、特にアルファルファ栽培が限定されている地域において、アルファルファタンパク質濃縮物の生産の拡張性を妨げる可能性があります。これらの問題に対処するため、抽出効率の向上や代替原料源の探索に焦点を当てた研究開発が継続的に行われており、アルファルファタンパク質濃縮物の安定的かつ費用対効果の高い供給を確保しようとしています。

アルファルファタンパク質濃縮物の調製・流通・供給における主要国の分析

米国やドイツを含むOECD諸国では着実な成長が見られます。米国は2025年から2035年にかけて4%の予測CAGR(年平均成長率)を示しており、植物性食品消費の増加と適切な農業慣行の恩恵を受けています。

サプリメントや代替肉におけるアルファルファタンパク質への需要が高まる中、米国メーカーは健康志向の消費者層にアピールするため、非遺伝子組み換え(非GMO)および有機ソリューションに注力しています。ドイツは4.8%のCAGRで成長しており、特に機能性食品やスポーツ栄養分野における有機・クリーンラベルタンパク質への需要が牽引役となっています。先進的な抽出技術や非GMO飼料ソリューションへの投資が、ドイツ市場の拡大を後押ししています。

BRICS諸国では、インドが8.3%のCAGRで最も急速な成長が見込まれております。これは植物性タンパク質と手頃な価格の家畜飼料への需要急増が背景にあります。アルファルファタンパク質は食品・飼料両分野で注目を集めており、特にインドの盛んな酪農産業において需要が高まっております。中国は4.5%のCAGRで成長しており、植物性タンパク質需要の増加から恩恵を受けております。

EU域内のフランスは、人間と動物の両方の栄養向けプレミアム有機タンパク質濃縮物への強い注力により、5.1%のCAGRで成長すると予測されています。本報告書では40カ国以上の詳細な分析を網羅し、上位5カ国を参考情報として共有しております。

米国アルファルファタンパク質濃縮物市場の将来展望

米国アルファルファタンパク質濃縮物市場は、植物性タンパク質需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4%で成長すると予測されています。植物性食品消費の増加が、サプリメントや代替肉におけるアルファルファタンパク質需要を後押ししています。

- アルファルファタンパク質は栄養価の高さから飼料用途が拡大しており、畜産業を支えています。

- 米国の製造業者は、健康志向の消費者層に対応するため、非遺伝子組み換えおよび有機アルファルファタンパク質ソリューションに注力しています。

ドイツにおけるアルファルファタンパク質濃縮物市場の成長分析

ドイツのアルファルファタンパク質濃縮物市場は、食品および飼料産業における有機・クリーンラベルタンパク質原料の需要に後押しされ、2025年から2035年にかけて4.8%のCAGRで成長すると予想されます。機能性食品、栄養補助食品、スポーツ栄養分野におけるアルファルファタンパク質の普及拡大に伴い、市場は拡大を続けております。

- 非遺伝子組み換え家畜飼料ソリューションへのドイツの注力が、アルファルファタンパク質需要の増加に寄与しております。

- 先進的な抽出技術と有機農業手法への投資が、同地域の市場成長を牽引しております。

中国におけるアルファルファタンパク質濃縮物市場の成長見通し

中国におけるアルファルファタンパク質濃縮物の需要は、植物性タンパク質への需要増加と機能性食品の消費拡大を背景に、2025年から2035年にかけて4.5%の年平均成長率(CAGR)で成長すると予測されています。中国における植物性食の普及が進む中、乳製品代替品や栄養補助食品におけるアルファルファタンパク質の需要が高まっています。

- また、中国の飼料産業も拡大しており、飼料成分としての高品質なアルファルファタンパク質への需要が高まっています。

- 植物性タンパク質生産に対する政府の支援も、中国市場成長をさらに後押ししています。

フランスにおけるアルファルファタンパク質濃縮物市場の売上見通し

フランスのアルファルファタンパク質濃縮物の売上は、高品質なタンパク質源への同国の重点化を背景に、2025年から2035年にかけて5.1%のCAGRで成長すると予測されます。フランス消費者が健康的な食品選択肢を優先する中、有機・牧草飼育食品におけるアルファルファタンパク質の需要が増加しています。

- 同国におけるプレミアムグレードのタンパク質濃縮物への注目が、ヒト用・動物用栄養分野双方の需要を押し上げています。

- 植物由来のイノベーションおよびタンパク質加工技術への投資が、フランスの市場成長に寄与しています。

インドにおけるアルファルファタンパク質濃縮物市場の成長分析

インドにおけるアルファルファタンパク質濃縮物の売上高は、革新的な食品代替品と費用対効果の高い家畜飼料への需要増加を背景に、2025年から2035年にかけて8.3%の年平均成長率(CAGR)で拡大する見込みです。植物性タンパク質サプリメントや強化食品の人気上昇が、インドにおけるアルファルファタンパク質の需要を後押ししています。

- 酪農産業の繁栄は、家畜飼料や水産養殖におけるアルファルファタンパク質の利用に貢献しています。

- 有機農業やクリーンプロテイン構想に対する政府の支援により、インドは世界のアルファルファタンパク質市場における主要プレイヤーとしての地位を確立しつつあります。

アルファルファタンパク質濃縮物の主要供給業者

アルファルファタンパク質濃縮物市場における競争は激しく、各社は有機認証、効率的な生産プロセス、植物由来用途の拡大を基盤に競合しています。各社は高効率なタンパク質抽出技術、バイオベースの飼料製品、革新的な植物性食品の配合に注力しております。

ルザーン・リシェルシュ・エ・デヴェロップマン(LuzerneRecherche & Development)、デシアリス(Desialis)、アルファルファ・モネグロス(Alfalfa Monegros)、ブルースカイ・アグロテック(Blue Sky Agrotech)、NWFアグリカルチャー(NWF Agriculture)は、北米および欧州における戦略的拡大により、植物性タンパク質と高級家畜飼料への需要増に対応していることから、主要プレイヤーと見なされております。

市場は中程度の分散状態にあり、大手企業と専門メーカーがそれぞれ特化したソリューションを提供していますが、機能性食品ブランドとの提携や非遺伝子組み換え・有機アルファルファ栽培への投資を通じて、業界再編の動きが見られます。

アルファルファタンパク質濃縮物業界の最新動向

- 西安天瑞生物科技有限公司はアルファルファタンパク質濃縮物を開発し、植物性タンパク質オプションを含む製品ラインを拡充しました。この開発は栄養価の高いタンパク源への需要増加に対応するものです。

- UnanNutramax社はアルファルファタンパク質濃縮物を発売し、栄養補助食品や飼料向けの健康的なタンパク源を提供しております。本製品は市場における植物性タンパク質への需要増加に対応するものです。

主要企業

- Bioriginal Food & Science Corporation

- Swanson Vitamins

- Xi’an Tianrui Biotech Co., Ltd.

- Acetar Biotech

- UnanNutramaxInc

- 3W Botanical Extract

- Hindustan Animal Feeds

- ConduzioniAziendeAgricole Forte

- Alfalfas Sat Ansó

アルファルファタンパク質濃縮物市場のセグメンテーション

形態別:

本市場はペレット形態と粉末形態に区分されます。

用途別:

主な応用分野には食品産業、医薬品分野、栄養補助食品、および飼料産業などのその他の産業が含まれます。

地域別:

市場は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東、アフリカに区分されます。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- トレンドと成功要因(マクロ経済的要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 形態別

- 用途別

- 用途別

- ペレット

- 粉末

- 用途別

- 食品産業

- 医薬品

- 栄養補助食品

- その他(動物飼料産業など)

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東およびアフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における形態別・用途別売上予測(2035年まで)

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業概要

- バイオリジナル・フード&サイエンス社

- スワンソン・ビタミンズ

- 西安天瑞生物科技有限公司

- アセター・バイオテック

- ウナン・ニュートラマックス社

- 3W ボタニカル・エクストラクト

- ヒンドゥスタン・アニマル・フィード

- コンデュツィオーニ・アツィエンデ・アグリコレ・フォルテ

- アルファルファス・サット・アンソ

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表2:形態別グローバル市場規模(百万米ドル)および数量(MT)予測(2020-2035年)

- 表3:用途別グローバル市場規模(百万米ドル)および数量(MT)予測(2020-2035年)

- 表4:北米市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表5:北米市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表6:北米市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)及び数量(MT)予測(最終用途別、2020-2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表12:西ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表13:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表14:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表15:東ヨーロッパ市場規模(百万米ドル)及び数量(MT)予測(最終用途別、2020-2035年)

- 表16:東アジア市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表17:東アジア市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表18:東アジア市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表19:南アジア・太平洋市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表20:南アジア・太平洋地域における形態別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表21:南アジア・太平洋地域における用途別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表22:中央アジア市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表23:中央アジア市場規模(百万米ドル)及び数量(MT)予測(形態別、2020-2035年)

- 表24:中央アジア市場規模(百万米ドル)及び数量(MT)予測(用途別、2020-2035年)

- 表25:ロシア・ベラルーシ市場規模(百万米ドル)及び数量(MT)予測(国別、2020-2035年)

- 表26:ロシア・ベラルーシ市場規模(百万米ドル)及び数量 (MT)予測(形態別、2020-2035年)

- 表27:ロシアおよびベラルーシ市場規模(百万米ドル)および数量(MT)予測(最終用途別、2020-2035年)

- 表28:バルカンおよびバルト諸国市場規模(百万米ドル)および数量(MT)予測(国別、2020-2035年)

- 表29:バルカン・バルト諸国における形態別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表30:バルカン・バルト諸国における用途別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表31:中東・アフリカ地域における国別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表32:中東・アフリカ地域における形態別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 表33:中東・アフリカ市場における用途別市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

図表一覧

- 図1:形態別世界市場におけるシェア(%)、成長率(前年比)、市場規模(百万米ドル)及び数量(MT)予測(2020-2035年)

- 図2:用途別グローバル市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)予測、2020-2035年

- 図3:地域別グローバル市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図4:北米市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図5:北米市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図6:北米市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図7:ラテンアメリカ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図8:ラテンアメリカ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図9:ラテンアメリカ市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図10:西ヨーロッパ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図11:西ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図12:西ヨーロッパ市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図13:東欧市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図14:東ヨーロッパ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図15:東欧市場における国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図16:東アジア市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図17:東アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図18:東アジア市場における国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図19:南アジア・太平洋地域における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の形態別予測、2020-2035年

- 図20:南アジア・太平洋地域の市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の用途別予測、2020-2035年

- 図21:南アジア・太平洋地域市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図22:中央アジア市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図23:中央アジア市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図24:中央アジア市場における国別シェア(%)、成長率(前年比)、および予測値(百万米ドル)と予測数量(MT)、2020-2035年

- 図25:ロシアおよびベラルーシ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図26:ロシアおよびベラルーシにおける最終用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図27:ロシアおよびベラルーシにおける国別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測、2020-2035年

- 図28:バルカン諸国およびバルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の形態別予測、2020-2035年

- 図29:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の用途別予測、2020-2035年

- 図30:バルカン・バルト諸国における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(国別、2020-2035年)

- 図31:中東・アフリカ市場における形態別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図32:中東・アフリカ市場における用途別市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(2020-2035年)

- 図33:中東・アフリカ地域における市場価値シェア(%)、成長率(前年比)、および価値(百万米ドル)と数量(MT)の予測(国別、2020-2035年)