❖本調査資料に関するお問い合わせはこちら❖

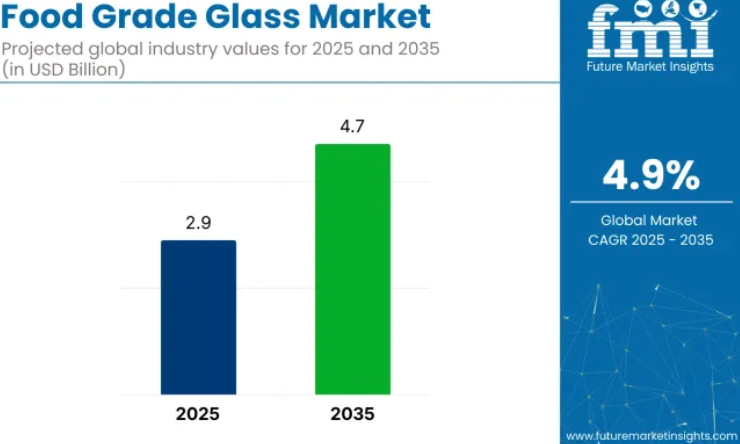

世界の食品用ガラス市場は、2025年の29億米ドルから2035年までに47億米ドルへ成長し、予測期間中に4.9%の年平均成長率(CAGR)で拡大すると見込まれております。

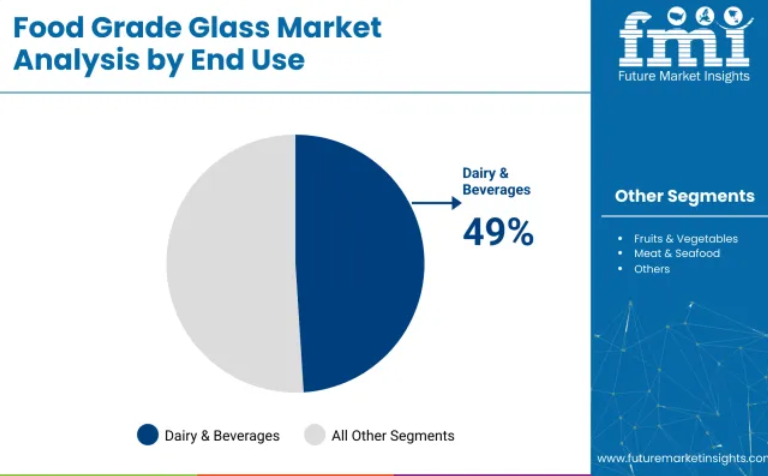

ホウケイ酸ガラスは、その耐久性と耐薬品性に対する安定した需要を反映し、2025年には市場の約66%を占めると予想されます。乳製品・飲料部門は最大の最終用途カテゴリーであり続ける可能性が高く、推定49%のシェアを占めると見込まれます。これらの傾向は2035年まで市場を形成すると予想されます。

食品用ガラス産業は、ガラス包装産業全体の約85~90%を占めております。これは、ガラス容器の大部分が食品・飲料用途に使用されているためです。具体的には、消費財包装に用いられるガラスの約90~95%に相当します。より広範な食品・飲料包装材料産業において、食品用ガラスは推定11~12%のシェアを有し、プラスチック、金属、紙系素材と競合しております。

柔軟で軽量な代替素材が主流であるため、より広範な食品用包装分野におけるガラス製品の存在感は小さく、通常5%未満です。しかしながら飲料包装分野では、品質保持とブランディングが優先されるアルコール飲料や高級ノンアルコール飲料を中心に、ガラスは依然として約38~46%のシェアを占め、重要な地位を維持しております。

2025年5月、トルコのギュロク・グループ傘下であるGCA(ギュロク・グラス・パッケージング)は、RINAによる抜き打ち監査を経て、BRCGSグローバル包装材料規格(BRC PM)における権威あるAA+格付けを継続して維持することに成功いたしました。

この認証はグローバル食品安全イニシアチブ(GFSI)に認められており、GCAが食品の安全性、衛生管理、包装品質の最高水準を堅持していることを改めて証明するものです。トルコ初のガラス包装メーカーとしてこの格付けを達成したGCAは、現在も世界40カ国以上に製品を供給しています。同社はまた、安全で高品質な食品用ガラス容器に対する世界的な需要の高まりに応えるため、環境に配慮した取り組みを事業運営に組み込むことに注力しています。

食品用ガラス市場の主要投資分野別分析

業界は製品タイプ、材料組成、最終用途別に分類されています。2025年にはホウケイ酸ガラス、鉛フリー配合、乳製品・飲料用途が市場を牽引すると予測されています。この優位性は、耐久性、無毒性、そして各産業における衛生的で高品質な包装形態への広範な需要に起因しています。

ホウケイ酸ガラスが製品タイプセグメントをリード

ホウケイ酸ガラスは、優れた耐熱性、化学的耐久性、安全性を備えていることから、2025年においても業界で優位性を維持し、66%のシェアを占めると予測されています。飲料ボトル、保存瓶、食品容器など幅広い用途で使用されていることは、様々な食品グレード用途におけるその汎用性を示しています。

- ソーダ石灰ガラスはコスト重視の大量包装用途で依然として好まれており、石英ガラスは実験室用や特殊食品保存容器など、高い耐熱性が求められるニッチな用途で見られます。その他の特殊ガラスは、特定の産業用途や高級食品用途向けに限定生産されています。

- ショットAGやコーニングなどの主要メーカーは、世界的な食品・飲料セクターからの需要拡大に対応するため、ホウケイ酸ガラス製品のライン拡充を継続しています。

乳製品・飲料が最終用途セグメントを主導

乳製品・飲料セグメントは、ガラス包装の牛乳、ジュース、炭酸飲料、アルコール飲料に対する世界的な消費者嗜好に牽引され、2025年においても最大の最終用途シェア49%を維持すると予測されています。ガラスは製品の完全性、風味保持、食品安全性を高め、高級飲料包装において重視される特性を強化します。

- ベーカリー・菓子分野では、高級スプレッドや特製デザート向けにガラス瓶の使用が増加しています。一方、果物・野菜・肉・魚介類の生産者は、高級市場における陳列効果を高めるためガラス容器への移行を進めています。

- レトルト食品、ソース、調味料などのニッチ用途におけるガラス包装も拡大傾向にありますが、主要用途である乳製品・飲料分野と比較すると依然として規模は小さい状況です。

材料組成における鉛フリーガラスの優位性

無毒で環境に優しい食品包装ソリューションへの需要が高まる中、鉛フリーガラスは材料組成カテゴリーをリードし、2025年には40%のシェアを獲得すると予測されます。このガラスは有害物質の溶出がなく安全な保存を可能とし、厳格な国際食品安全基準に適合しています。

- リサイクルガラスは、特に循環型経済を優先する地域で普及が進んでおります。一方、コーティングガラスやラミネートガラスは、紫外線防止や耐衝撃性など特殊な包装ニーズに対応しております。その他の素材配合も存在しますが、ニッチな用途や地域固有の需要に限定されております。

- オーエンス・イリノイ社などの主要メーカーは、規制圧力と世界的な健康志向の高まりに対応するため、鉛フリーガラスラインの開発を強化しております。

食品用ガラス市場の主な動向

安全で不活性な包装材への消費者嗜好の高まりと環境規制の強化が、食品用ガラス産業を変革しています。化学物質を含まない保存容器への需要と強力なブランディングが需要を牽引する一方、リサイクル義務化により、メーカーは設計・材料使用・使用済み回収システムの革新を迫られています。

不活性・高級包装材の採用拡大

食品用ガラスは、非反応性と視覚的魅力から選択されるケースが増加しています。純度と風味の維持を目的に、ベビーフード、ソース、特殊飲料分野での使用が優先されています。ブランドはガラスを、消費者の健康とライフスタイルへの期待に沿った、再利用可能なプレミアム選択肢として位置付けています。

- サワードウスターターやコールドブリューコーヒーは、職人技の品質を強調するためガラス容器に包装されています。

- ガラス容器は電子レンジ・食器洗い機対応として販売され、再利用可能性が促進されています。

- 健康志向の消費者は、BPAやプラスチック溶出のリスクを避けるため、ガラス瓶を選択しています。

リサイクル義務と持続可能なデザインへの圧力

環境規制により、業界は軽量化・リサイクル可能・クローズドループ包装システムへの移行を迫られています。EUやカリフォルニア州などのEPR規制では、生産者に回収目標の達成が義務付けられています。これに対応し、メーカーは再生ガラスの使用拡大や省エネルギー生産手法の導入を進めています。

- 物流における排出量削減のため、軽量ボトルの開発が進められています。

- 循環性目標達成のため、使用済みガラスを新たなバッチに組み込む取り組みが行われています。

- 小売業者は、ガラスの回収率と再利用率向上を目的として、デポジット返還制度を復活させています。

食品用ガラスを製造・加工・輸出・利用する主要国

食品用ガラス産業は、2025年から2035年にかけて、OECD諸国とBRICS諸国の双方で着実な拡大が見込まれています。OECD諸国では、英国とフランスがそれぞれ年平均成長率(CAGR)5.8%で成長し、世界平均の4.9%を上回る見込みです。

この成長は、強力な規制枠組み、プラスチックフリー代替品への消費者需要、そして美的で再利用可能な包装の革新によって牽引されています。米国はスマート包装の統合と軽量設計の採用により、4.8%のCAGRで続きます。BRICSグループでは、中国が政策主導のプラスチック削減によりOECD主要国と同等の5.8%のCAGRを達成。インドは5.4%の成長率で、健康意識の高まりと国内生産拡大の恩恵を受けています。BRICS諸国は量主導の成長を牽引する一方、OECD諸国はプレミアム化を推進しています。

本レポートでは40ヶ国以上の詳細分析を網羅し、上位5カ国を参考情報として共有しております。

米国食品用ガラス市場成長の概要

米国市場は2025年から2035年にかけて4.8%のCAGRで着実な成長が見込まれます。この成長は、厳格な環境規制・政策に対応し、リサイクル可能な素材や環境に優しいソリューションの導入を加速させている、同国の確立された包装産業によって推進されています。

特に高級食品・飲料包装分野では、バリア性向上や長期保存を可能とするスマートガラス技術などの革新的なトレンドが注目を集めております。主要メーカーは、カーボンフットプリント削減のため軽量かつ省エネルギー型のガラス製品開発に注力しております。環境に優しく高性能な包装ソリューションへの需要増加は、米国が世界的にこの産業をリードする地位をさらに強化し続けております。

- 特殊な紫外線遮断ガラスが、デリケートな食品・飲料製品の保存のために開発されております。

- 定期購入型食料品サービスでは、返却可能なガラス包装モデルが導入されつつあります。

- テック系スタートアップ企業との連携により、再利用追跡のためのデジタルシリアル化が可能となっています。

英国食品用ガラス市場拡大の詳細分析

英国市場は、環境配慮型でプラスチックフリーの包装ソリューションに対する消費者嗜好の高まりを背景に、2035年まで年平均成長率(CAGR)5.8%で拡大すると予測されています。プラスチック包装税などの規制が、メーカーをガラス代替品へと導いています。高級アルコール飲料、特製調味料、グルメ食品は、美的・機能的ニーズを満たすため、ガラス包装がますます採用されています。

現地メーカーは、エンボス加工ボトルや再利用可能な瓶といったデザイントレンドで革新を図り、環境意識の高い消費者に対応しています。英国産業がエコイノベーションと高級感ある製品プレゼンテーションを重視する姿勢は、その急速な成長を後押しし、食品用ガラス包装分野における欧州の主要プレイヤーとしての地位を確立しています。

- 生分解性キャップをガラス瓶と組み合わせ、完全堆肥化可能な包装形態を提供しています。

- 都市部のゼロウェイスト店舗では、詰め替え可能なガラス容器を用いたバルクディスペンサーを導入しています。

- 職人の食品メーカーは、季節限定デザインの試作を通じて、店頭での差別化を図っています。

フランス食品用ガラス市場分析と成長機会

フランスの食品用ガラス産業は、豊かな食文化の伝統と環境に優しい包装への国家的取り組みにより、予測期間中に5.8%の年平均成長率(CAGR)で成長すると見込まれています。フランスの食品メーカーは、ソース、ワイン、保存食品などの高級品において、本物の味わいとプレミアムなイメージを維持するため、ガラス瓶やジャーを優先的に採用しています。

政府主導のリサイクル・循環型経済推進施策が食品用ガラスの普及を後押ししています。また、芸術的で洗練された包装への消費者期待も業界の追い風となり、高級食品・飲料の素材としてガラスの地位を確固たるものにしています。これらの要因が相まって、フランスのガラス産業は着実な拡大を続けています。

- 耐熱性エンボス加工ガラス瓶が、伝統的なオーブン調理済み食品に採用されています。

- 食文化観光の促進により、輸出産業向けの高級ガラス包装地域特産品が注目されています。

- 複合プラスチックからガラスへの移行を進める中小企業には公的助成金が交付されています。

変化する消費者需要に対応する中国食品用ガラス市場の発展

中国の市場は、食品流通システムの近代化に支えられ、5.8%という高いCAGRで拡大が見込まれています。増加する中産階級は、高品質で安全かつ魅力的な食品包装を求め、ガラスはプラスチックに代わる優れた選択肢を提供します。中国の大規模な産業基盤により、国内向け・輸出向け食品用ガラス容器のコスト効率的な生産が可能となっています。

使い捨てプラスチックを制限する環境政策も、飲料・ソース・調味料業界におけるガラス容器の採用を促進しています。政府が再生可能資源と資源効率を重視する方針により、メーカーはリサイクルガラスや軽量ガラス包装の生産拡大を推進しており、中国の産業的地位を世界的に強化しています。

- ガラス包装への埋め込み型RFIDラベルの試験導入により、サプライチェーンのトレーサビリティ最適化が進められています。

- フードデリバリープラットフォームとの提携により、ガラス容器は温かい食事の物流分野へ進出しています。

- 健康飲料や漢方トニックのカテゴリーでは、美観を重視した包装デザインが注目を集めています。

インド食品用ガラス産業の成長は健康志向と環境配慮トレンドが牽引

インドの同産業は、健康意識の高まりと環境配慮型包装への移行を背景に、2025年から2035年にかけて5.4%の年平均成長率(CAGR)で拡大すると予測されています。食品中のプラスチック汚染に対する消費者の懸念が高まる中、安全で再利用可能なガラス容器への需要が増加しています。

加工食品分野、特に伝統的な菓子、漬物、即席食品の拡大がこの移行を促進しています。リサイクル可能な包装ソリューションを奨励する政府の取り組みも、業界の成長をさらに後押ししています。国内のガラスメーカーも、国内および輸出需要に対応する能力を強化しており、インドはアジア太平洋地域の食品用ガラス産業において最も急成長している産業の一つとして位置づけられています。

- 輸入シリカへの依存度を低減するため、国産原料の調達が進められています。

- 地域のお菓子店や家庭向け弁当サービスでは、リターナブル包装システムの試験導入が進められています。

- 現地のガラス職人を対象に、自動成形プロセスを習得するための技能開発プログラムが開始されています。

主要な食品用ガラスサプライヤー

食品用ガラス業界は、O-I Glass, Inc.、Stölzle Glass Group、Ardagh Group、Veralliaといった確立されたサプライヤーが主導しており、先進的な生産システムと広範なグローバル流通ネットワークによって支えられています。リサイクル性、製品強度、美的魅力の向上に向け、研究開発に多額の投資が行われています。シュトルツレとヴェラリアは、変化する消費者の期待に応えるため、プレミアム包装フォーマットの革新を導入しています。

ボーシノや済寧宝琳ガラスといった新興企業は、発展途上地域において費用対効果の高いソリューションを提供することで認知されつつありますが、高い資本要件と厳格な食品安全規制により業界参入は制限されています。業界再編が進んでおり、技術力の強化と地域展開の拡大を目的とした合併・買収が推進されています。

食品用ガラス市場の最新動向

2025年4月、アーダー・グラス・パッケージング社のニュージャージー州ブリッジトン工場が、世界的に認められた食品安全規格FSSC 22000の認証を取得したことを、同社より正式に発表されました。この認証は、ガラス包装ソリューションにおいて最高水準の食品安全と品質管理基準を確保するというアーダグ社の取り組みを裏付けるものです。この成果は、特に自社製品向けに安全で規制準拠のプレミアムグレードガラス容器を求める食品・飲料ブランドを中心に、顧客の信頼を高めるものです。

食品用ガラス市場の主要企業

- O-I Glass, Inc. (Owens-Illinois)

- Stölzle Glass Group

- Vidrala

- Ardagh Group (Luxembourg & USA)

- Verallia (France & Europe & USA)

- Bormioli Rocco (Italy & Europe

- Evergreen Resources (USA)

- Croxsons (UK)

- BEAUSINO

- Guangdong Huaxing Glass Co., LTD.

- JiningBaolin Glass

食品用ガラス市場:主要投資セグメント別分析

製品タイプ別:

本業界は製品タイプにより、ホウケイ酸ガラス、ソーダ石灰ガラス、石英ガラス、その他に分類されます。

材料組成別:

材料組成により、鉛フリーガラス、再生ガラス、コーティングガラス、合わせガラス、その他に区分されます。

最終用途別:

最終用途別では、乳製品・飲料、ベーカリー・菓子、果物・野菜、肉・魚介類、その他(レトルト食品、ソース類)に分類されます。

地域別:

地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(貿易業者/代理店/仲介業者)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(価値:10億米ドル)および数量(MT)の過去分析

- 2025年から2035年までの現在および将来の市場規模(価値:10億米ドル)および数量(MT)の予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- はじめに/主な調査結果

- 製品タイプ別 過去市場規模(10億米ドル)および数量(MT)分析(2020年~2024年)

- 製品タイプ別 現在および将来の市場規模(10億米ドル)および数量(MT)分析と予測(2025年~2035年)

- ホウケイ酸ガラス

- ソーダ石灰ガラス

- 石英ガラス

- その他

- 製品タイプ別前年比成長率分析(2020年~2024年)

- 製品タイプ別絶対的機会分析(2025年~2035年)

- 材料組成別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの材料組成別、過去の市場規模(価値:10億米ドル)および数量(MT)の分析

- 2025年から2035年までの材料組成別、現在および将来の市場規模(価値:10億米ドル)および数量(MT)の分析と予測

- 鉛フリーガラス

- 再生ガラス

- コーティングガラス

- 合わせガラス

- その他

- 材料組成別 年間成長率分析(2020年~2024年)

- 材料組成別 絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)、用途別

- はじめに/主な調査結果

- 2020年から2024年までの用途別市場規模(10億米ドル)および数量(MT)の過去分析

- 2025年から2035年までの用途別市場規模(10億米ドル)および数量(MT)の現状・将来予測分析

- 乳製品・飲料

- ベーカリー・菓子

- 果物・野菜

- 肉・魚介

- その他(レトルト食品、ソース類)

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的市場機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(価値:10億米ドル)および数量(MT)分析(2020年~2024年)

- 地域別現在の市場規模(価値:10億米ドル)および数量(MT)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(MT)の推移分析 2020年から2024年

- 市場規模(価値:10億米ドル)および数量(MT)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(MT)のトレンド分析、2020年から2024年

- 市場規模(10億米ドル)および数量(MT)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(MT)のトレンド分析 2020年から2024年

- 市場規模(価値:10億米ドル)および数量(MT)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの市場規模(10億米ドル)および数量(MT)の推移分析

- 市場規模(価値:10億米ドル)及び数量(MT)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(MT)の推移分析、市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(MT)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(MT)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(MT)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(10億米ドル)および数量(MT)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(MT)の予測(市場分類別、2025年から2035年)

- 国別

- GCC

- その他のMEA

- 製品タイプ別

- 材料組成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料組成別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料組成別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料組成別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料組成別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料組成別

- 最終用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 製品タイプ別

- 材料組成別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- オーウェンズ・イリノイ社(O-I Glass)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ardagh Group S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Verallia

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Vetropack Holding Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Schott AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シセカム・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BAグラス・ドイツ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- AGI Glaspac

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Piramal Glass Private Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ハインツ・グラス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日本山村硝子株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 山東華鵬ガラス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オーウェンズ・イリノイ社(O-I Glass)

- 競合ディープダイブ

- 前提条件及び使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別世界市場規模(百万トン)予測(2020年~2035年)

- 表3:製品タイプ別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表4:製品タイプ別グローバル市場規模(MT)予測(2020年~2035年)

- 表5:材料組成別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:材料組成別グローバル市場規模(MT)予測(2020年~2035年)

- 表7:用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:用途別グローバル市場規模(MT)予測、2020年から2035年

- 表9:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表10:北米市場規模(MT)予測(国別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(製品タイプ別、2020年から2035年)

- 表12:北米市場規模(MT)予測(製品タイプ別、2020年から2035年)

- 表13: 北米市場規模(10億米ドル)予測(材料組成別、2020年から2035年)

- 表14:北米市場規模(メートルトン)予測(材料組成別、2020年から2035年)

- 表15:北米市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表16:北米市場規模(トン)予測(用途別、2020年~2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表18:ラテンアメリカ市場規模(トン)予測(国別、2020年~2035年)

- 表19:ラテンアメリカ市場規模(億米ドル)製品タイプ別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(MT)製品タイプ別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(億米ドル)材料組成別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(MT)予測(材料組成別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表24:ラテンアメリカ市場規模(MT)予測(最終用途別、2020年から2035年)

- 表25:欧州市場規模(億米ドル)予測(国別)、2020年から2035年

- 表26:欧州市場規模(MT)予測(国別)、2020年から2035年

- 表27:欧州市場規模(億米ドル)予測(製品タイプ別、2020年から2035年)

- 表28:欧州市場規模(トン)予測(製品タイプ別、2020年から2035年)

- 表29:欧州市場規模(億米ドル)予測(材料組成別、2020年から2035年)

- 表30:欧州市場規模(トン)予測(材料組成別、2020年~2035年)

- 表31:欧州市場規模(10億米ドル)予測(最終用途別、2020年~2035年)

- 表32:欧州市場規模(トン)予測(最終用途別、2020年~2035年)

- 表33: 東アジア市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表34:東アジア市場規模(トン)予測(国別、2020年から2035年)

- 表35:東アジア市場規模(10億米ドル)予測(製品タイプ別、2020年から2035年)

- 表36:東アジア市場規模(MT)予測(製品タイプ別、2020年から2035年)

- 表37:東アジア市場規模(10億米ドル)予測(材料組成別、2020年から2035年)

- 表38:東アジア市場規模(MT)予測(材料組成別、2020年から2035年)

- 表39:東アジア市場規模(億米ドル)の用途別予測(2020年~2035年)

- 表40:東アジア市場規模(MT)の用途別予測(2020年~2035年)

- 表41:南アジア市場規模(百万トン)予測(国別、2020年から2035年)

- 表42:南アジア市場規模(百万トン)予測(国別、2020年から2035年)

- 表43:南アジア市場規模(億米ドル)予測(製品タイプ別、2020年から2035年)

- 表44: 製品タイプ別南アジア市場規模(MT)予測、2020年から2035年

- 表45:材料組成別南アジア市場規模(10億米ドル)予測、2020年から2035年

- 表46:材料組成別南アジア市場規模(MT)予測、2020年から2035年

- 表47:用途別南アジア市場規模 (10億米ドル)用途別予測、2020年から2035年

- 表48:南アジア市場規模(MT)用途別予測、2020年から2035年

- 表49:オセアニア市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:オセアニア市場規模(MT)予測(国別、2020年から2035年)

- 表51:オセアニア市場規模(10億米ドル)予測(製品タイプ別、2020年から2035年)

- 表52:オセアニア市場規模(MT)予測(製品タイプ別、2020年から2035年)

- 表53:オセアニア市場規模(10億米ドル)予測(材料組成別、2020年から2035年)

- 表54:オセアニア市場規模(トン)予測(材料組成別、2020年から2035年)

- 表55:オセアニア市場規模(10億米ドル)予測(最終用途別、2020年から2035年)

- 表56:オセアニア市場規模(トン)予測(最終用途別、2020年から2035年)

- 表57:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表58:中東・アフリカ地域(MEA)市場規模(MT)予測(国別、2020年から2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(10億米ドル)予測(製品タイプ別、2020年から2035年)

- 表60:製品タイプ別MEA市場規模(MT)予測、2020年から2035年

- 表61:材料組成別MEA市場規模(10億米ドル)予測、2020年から2035年

- 表62:材料組成別MEA市場規模(MT)予測、2020年から2035年

- 表63:用途別MEA市場規模(10億米ドル)予測、2020年から2035年

- 表64:用途別MEA市場規模(MT)予測、2020年から2035年

図一覧

- 図1:世界市場数量(MT)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場価値(10億米ドル)予測 2020年から2035年

- 図4:製品タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:製品タイプ別グローバル市場前年比成長率比較(2025年から2035年)

- 図6:製品タイプ別グローバル市場魅力度分析

- 図7:材料組成別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:材料組成別グローバル市場の前年比成長率比較(2025年~2035年)

- 図9:材料組成別グローバル市場の魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場の前年比成長率比較(2025年~2035年)

- 図15:地域別グローバル市場の魅力度分析

- 図16:北米市場の増分機会(2025年~2035年)

- 図17:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図18:欧州市場における増分収益機会(2025年~2035年)

- 図19:東アジア市場における増分収益機会(2025年~2035年)

- 図20:南アジア市場における増分収益機会(2025年~2035年)

- 図21:オセアニア市場における増分ドル機会、2025年から2035年

- 図22:中東・アフリカ市場における増分ドル機会、2025年から2035年

- 図23:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図26:北米市場における製品タイプ別市場魅力度分析

- 図27:北米市場における材料組成別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における材料組成別の前年比成長率比較(2025年から2035年)

- 図29:北米市場における材料組成別魅力度分析

- 図30:北米市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途別前年比成長率比較(2025年から2035年)

- 図32:北米市場における最終用途別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における製品タイプ別市場魅力度分析

- 図37:ラテンアメリカ市場における材料組成別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における材料組成別の前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における材料組成別の市場魅力度分析

- 図40:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:用途別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図42:用途別ラテンアメリカ市場魅力度分析

- 図43:欧州市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:欧州市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:欧州市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図46:製品タイプ別欧州市場魅力度分析

- 図47:材料組成別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:材料組成別欧州市場前年比成長率比較(2025年から2035年)

- 図49:欧州市場における材料組成別魅力度分析

- 図50:欧州市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図51:欧州市場における最終用途別前年比成長率比較(2025年から2035年)

- 図52:用途別欧州市場魅力度分析

- 図53:国別東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図54:製品タイプ別東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図55:東アジア市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図56:東アジア市場における製品タイプ別魅力度分析

- 図57:東アジア市場における材料組成別価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における材料組成別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における材料組成別魅力度分析

- 図60:東アジア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途別前年比成長率比較(2025年から2035年)

- 図62:東アジア市場における最終用途別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における製品タイプ別魅力度分析

- 図67:南アジア市場における材料組成別価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における材料組成別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における材料組成別魅力度分析

- 図70:南アジア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における用途別前年比成長率比較(2025年~2035年)

- 図72:南アジア市場における用途別魅力度分析

- 図73:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図76: オセアニア市場における製品タイプ別市場魅力度分析

- 図77:オセアニア市場における材料組成別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における材料組成別前年比成長率比較(2025年から2035年)

- 図79:オセアニア市場における材料組成別の市場魅力度分析

- 図80:オセアニア市場における最終用途別の市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途別の年間成長率比較(2025年から2035年)

- 図82:オセアニア市場における最終用途別の市場魅力度分析

- 図83:中東・アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ地域(MEA)市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ地域(MEA)市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図86:製品タイプ別MEA市場魅力度分析

- 図87:材料組成別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:材料組成別MEA市場前年比成長率比較(2025年から2035年)

- 図89:素材組成別MEA市場魅力度分析

- 図90:用途別MEA市場価値シェア及びBPS分析(2025年及び2035年)

- 図91:用途別MEA市場前年比成長率比較(2025年から2035年)

- 図92:用途別MEA市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析