❖本調査資料に関するお問い合わせはこちら❖

静脈探知機市場規模とシェア予測見通し 2025年から2035年

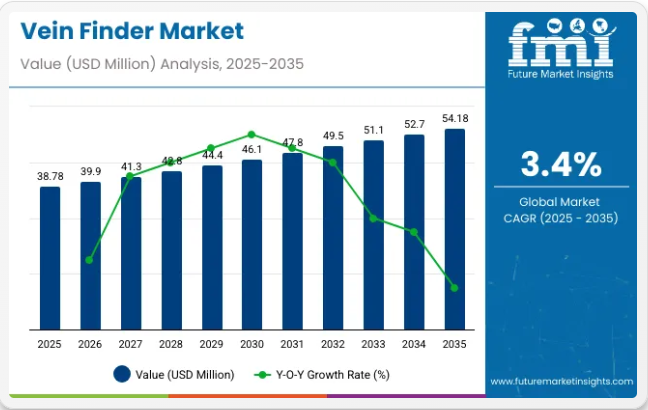

静脈探知機市場は2025年に3,878万米ドルと評価され、2035年までに5,418万米ドルに達すると予測されており、これは3.4%のCAGRを示しています。静脈を特定するための非侵襲的で正確かつ迅速なソリューションへの需要増加が市場成長を牽引しています。

静脈探知機は、特に静脈内(IV)療法、採血、透析など精度が最優先される医療処置において不可欠です。医療システムが患者ケアの向上を目指す中、慢性疾患の発生率が高く、頻繁な医療処置を必要とする高齢化が進む地域を中心に、静脈探知技術の採用が増加しています。

静脈探知装置の技術進歩が市場拡大の主要因である。赤外線ベースの装置、超音波、近赤外分光法技術の開発により、静脈探知装置の精度と有効性が向上し、信頼性と使いやすさが増している。

さらに、これらの装置は人工知能(AI)や機械学習と統合され、静脈の検出が困難な患者の静脈を検知する能力が向上している。こうした革新により、静脈位置の特定速度と精度が向上し、処置中の合併症リスクが低減され、患者の総合的な満足度が向上することが期待される。

政府規制や医療政策も市場成長をさらに後押ししている。多くの国が医療の質と患者の安全性の向上に注力しているためだ。これらの規制は、静脈探知機を含む先進医療技術の導入を促進し、医療水準の向上を図っています。

医療提供者が効率性、正確性、患者快適性を優先し続ける中、静脈探知機の採用は増加し、市場の着実な成長過程に寄与すると予想されます。医療過誤の削減と処置結果の改善への関心の高まりも、静脈探知技術を現代医療システムにおける重要なツールとして位置づけています。

静脈探知器にスマート技術を統合する主要企業

静脈探知器市場の主要企業は、静脈可視化の精度向上、処置の迅速化、患者快適性の向上を目的として、人工知能(AI)、赤外線イメージング、拡張現実(AR)、IoT接続性などの先進的なスマート技術を組み込んでいます。これらの革新により、医療提供者はより精密な静脈アクセスを実現し、合併症を減少させ、臨床結果全体を改善することが可能になります。

- Christie Medical Holdings

- Christie Medicalは、近赤外線と拡張現実技術を用いたVeinViewerを提供。皮膚上に静脈画像をリアルタイム投影し、臨床医の迅速かつ正確な静脈位置特定を支援する。

- NIRVision Medical

- NIRVisionは静脈探知装置にAI搭載画像処理を統合。色素の濃い肌や静脈アクセス困難な患者など、検出が難しい症例での精度を向上させる。

- ベノスコープ(ハンセンメディカル)

- ベノスコープデバイスは、スマート光学技術とリアルタイム画像強化機能を組み合わせ、静脈の鮮明な可視化を実現し、血管アクセス処置を向上させます。

- アキュベイン

- アキュベインのスマート静脈ファインダーは、特許取得済みの赤外線技術とクラウド対応データ管理を活用し、静脈マッピングと処置記録の精度を高めます。

- インフューシステム・ホールディングス

- インフューシステムは、IoT対応静脈ファインダーソリューションを組み込み、遠隔モニタリングとデバイス分析により、機器の性能とメンテナンスを最適化します。

- 静脈探知機の規制シナリオ

- 医療機器に分類される静脈探知機は、安全性・有効性・信頼性を確保するため厳格な規制基準への準拠が必須です。地域により差異はあるものの、一般的にデバイス性能・患者安全・電磁両立性・品質管理システムが焦点となります。コンプライアンスは市場参入を促進し、医療提供者と患者の信頼構築に寄与します。

- 米国FDA規制

- 静脈探知機は米国食品医薬品局(FDA)の医療機器規制枠組み下で規制され、通常クラスII機器に分類され510(k)承認が必要となる。FDAは承認前に機器の安全性、電磁両立性、臨床性能を評価する。

- 欧州連合(EU)のMDR準拠

- 欧州連合では、静脈探知器は医療機器規則(MDR 2017/745)に準拠する必要があります。同規則は、市場参入前に厳格な臨床評価、品質管理(ISO 13485)、CEマーキングを義務付けています。MDRは市販後調査とリスク管理を重視しています。

- その他の地域規制

- カナダ、日本、オーストラリアなどの国々では、それぞれの医療機器規制当局(カナダ保健省、PMDA、TGA)が同様の安全性と品質要件を施行しています。IEC 60601(医療用電気機器の安全性)やISO 14971(リスクマネジメント)などの国際規格は、市場を問わず広く適用されています。

主要投資セグメント別静脈検出装置市場分析

本市場は製品タイプ、技術、エンドユーザー、地域に基づいて区分される。製品種類別では携帯型と卓上型に分類される。技術面では赤外線、超音波、透過照明に分類される。

エンドユーザー別では、病院、診療所、外来手術センター、診断センター・病理検査室、血液銀行に分類される。地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに区分される。

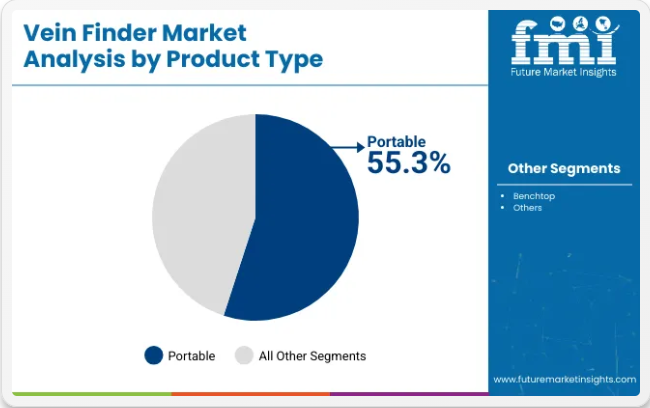

製品種類別では、2025年にポータブル型が55.3%の市場シェアを獲得

ポータブル製品タイプは2025年に55.3%の市場シェアを獲得すると予測される。ポータブル機器は、その移動性、汎用性、様々な医療環境への適応性から高く評価されている。コンパクトな性質により、ポイントオブケア診断、救急医療現場、遠隔医療環境での容易な運搬・使用が可能であり、現代医療において不可欠な存在となっている。

在宅医療サービスや在宅診断の需要増加に伴い、携帯型セグメントは大幅な成長過程にある。これらの機器は患者と医療提供者の双方に利便性を提供し、従来の臨床環境外での医療検査やモニタリングを可能にする。

手頃な価格と使いやすさも、特に外来手術センター、診療所、血液銀行における携帯型デバイスの普及拡大に寄与している。医療業界が費用対効果に優れ、柔軟性があり、患者中心のソリューションを重視し続ける中、携帯型デバイスは市場で主要な製品タイプであり続けると予想される。在宅医療サービスへの傾向とポイントオブケア診断の必要性は、予測期間を通じてこのセグメントのさらなる成長過程を牽引すると見込まれる。

技術別では、赤外線技術が2025年から2035年にかけて年平均成長率(CAGR)6.7%を記録する見込み

赤外線技術は、医療診断における幅広い応用を背景に、2025年から2035年にかけて6.7%のCAGRで成長すると予測される。赤外線技術は主に非侵襲的体温測定、サーモグラフィー、血液循環モニタリングに用いられ、医療従事者に信頼性が高く迅速かつ正確な診断ツールを提供します。

非侵襲的で患者に優しい医療技術への需要増加が、特に体温計や画像診断装置における赤外線技術の採用を後押ししています。最小限の不快感で迅速な結果を提供する能力により、赤外線技術は臨床環境と在宅医療環境の両方で不可欠な要素となっています。

赤外線装置は、その精度と既存の医療ワークフローへの統合容易さから、病院、診療所、診断センターで広く使用されている。ウェアラブル健康モニターの需要拡大と遠隔患者モニタリングの増加も、医療診断分野における赤外線技術の成長過程に寄与している。

医療提供者が診断の質と速度の向上、コスト削減に注力し続ける中、赤外線技術の非侵襲性と迅速な診断能力は、特に体温スクリーニングやモニタリング用途において、今後数年間で大幅な成長過程を牽引するでしょう。

エンドユーザー別では、2025年に病院が42.5%の市場シェアで支配的となる見込み

病院はエンドユーザーセグメントを支配し、2025年には42.5%の市場シェアを占めると予想される。医療診断機器の最大の消費機関である病院は、患者ケア、救急医療、各種医療処置のために多様な診断ツールに依存している。

病院における高度な診断ソリューションの需要拡大は、患者数の増加、治療の複雑化、より正確かつ迅速な診断への需要増大によって推進されている。赤外線、超音波、透光検査などの技術は、救急室、集中治療室、外来診療施設を含む多くの病院部門に不可欠であり、医療従事者が疾患を検出、患者状態を監視、治療方針を決定するためのツールを提供している。

さらに、病院では特に緊急時や重篤な状況において患者の医療アクセスを改善する、携帯型で使いやすい診断機器の導入が増加しています。医療インフラ、デジタルヘルス技術、病院ネットワークの拡大への継続的な投資により、病院セクターは診断機器の主要なエンドユーザー分野として今後も主導的な地位を維持すると予想されます。

正確で信頼性が高く非侵襲的な診断ソリューションへの需要は、予測期間を通じて病院を主要市場セグメントとして成長過程にあるでしょう。

静脈探知機市場概要

静脈探知機は医療業界において必須デバイスとなりつつある。これらの先進機器は、医師の静脈穿刺を支援することで患者ケアの向上を目的としている。様々な医療現場における静脈探知機の採用拡大が市場成長を促進すると予想される。

静脈探知機は、静脈ラインの開始、注射のための静脈の位置特定、採血など、いくつかのタスクにおいて重要になりつつある。これらの処置における静脈探知機の採用増加は、静脈探知機市場の成長を促進すると予想される。

世界的に増加する外科手術は、採血、静脈内注射、その他の医療処置のための正確な静脈アクセスを必要とする。これは、静脈探知機への需要を今後も押し上げ続けるだろう。

予測期間中、患者安全と快適性の向上への重視の高まりが静脈探知機の販売を促進すると予想される。これらの静脈検出装置は、静脈穿刺の初回成功率を確保すると同時に針刺し回数を削減するのに役立つ。

携帯型静脈探知機は、小型で操作が容易なことから世界的に需要が高まっている。医師が様々な臨床環境で扱いやすい。また、患者への在宅ケア提供にも理想的である。

静脈探知装置への拡張現実(AR)や近赤外分光法などの先進技術統合の進展は、静脈検出の精度と深度を向上させています。これが静脈ロケーター市場に好影響を与えています。

主要メーカーは売上拡大に向け先進ソリューションの開発を継続しています。この技術進化は、医療従事者向けのより効果的で使いやすいソリューション追求によって推進されています。

静脈探知機の開発においては、患者中心の機能への重視も高まっています。メーカーは静脈穿刺時の患者快適性を向上させる機能を組み込み、医療体験の向上に貢献しています。

これらの継続的なトレンドは、技術革新への市場の取り組み、多様な医療環境への適応性、そして静脈探知技術を進歩させる患者中心のアプローチを総合的に反映しています。その結果、対象業界には健全なCAGR(年平均成長率)が予測されています。

静脈探知機市場の歴史的実績と将来需要見通し

2020年から2024年にかけて、静脈探知機の世界販売は4.8%のCAGRで増加しました。評価期間中、世界の静脈探知機市場は3.4%のCAGRで成長する見込みです。

糖尿病、心血管疾患、腎臓病などの慢性疾患は世界的に増加傾向にあります。こうした慢性疾患の急増により、正確かつ効率的な静脈可視化を必要とする医療処置の需要が高まっています。これにより、静脈探知機は現代の医療において不可欠なツールとなっています。

世界的な高齢化人口の増加は、予測期間中に静脈探知機の需要を押し上げると予想されます。加齢に伴い、高齢者は静脈アクセス不良などの症状に悩まされることが多く、静脈探知装置の必要性が高まっています。

Journal of Frontiers in Public Healthによれば、米国の50歳以上人口は61.11%増加し、2020年の1億3725万人から2050年には2億2113万人に達すると予測されている。この人口層において、少なくとも1つの慢性疾患を有する人の数は、2050年までに1億4266万人に増加すると推定されている。これは静脈探知機の販売に好影響を与えるだろう。

高齢人口の増加と慢性疾患の有病率上昇に伴い、医療提供者は医療介入の成功率を高めるツールへの需要増大に直面している。現代の静脈探知機は、医療専門家に静脈を可視化する信頼性の高い手段を提供することで、このニーズに対応している。

静脈探知機市場の主な機会

静脈探知機は、静脈栄養サポート、静脈内輸液投与、静脈内薬物投与においてますます使用されています。同様に、静脈内化学療法投与や非経口栄養(パレンターナル栄養)にも応用され、需要を牽引しています。

静脈内処置における応用拡大に伴い、予測期間中に静脈探知機の需要は急速に伸びると予想される。また血管処置、透析、美容処置にも使用され、売上増加に寄与している。

美容整形などの処置における静脈探知機の使用増加は、予測期間中の市場の成長過程を支えると見込まれる。静脈探知機は、美容・血管処置の前後および処置中に静脈の位置特定を支援します。また美容処置中の深刻な内出血や静脈損傷の防止にも寄与します。

静脈探知機は従来、医療現場において静脈内アクセス、採血、その他の医療処置などの目的で使用されてきました。しかし近年、美容業界における静脈探知機の使用も増加傾向にあります。これは静脈探知機メーカーにとって成長機会を生み出す可能性が高いでしょう。

静脈探知機市場成長を制約する要因

静脈探知機業界には大きな機会があるにもかかわらず、特に経済水準の低い地域では、静脈探知機の高コストが市場の制約要因となっています。高度な静脈探知装置、特に卓上型は高価であり、これが販売に悪影響を及ぼしています。

静脈探知機の操作に関する知識や経験の不足は、患者にとって不快な複雑な静脈内(IV)処置につながる可能性があります。さらに、静脈探知機の不適切な使用は、不要なあざ、静脈の損傷、その他の合併症を引き起こす可能性があります。

繰り返し針を刺されたり、静脈内挿入の試行が複数回行われたりするなど、IV処置で不快な経験をした患者は、再度処置を受けることを躊躇する可能性があります。結果として、医療従事者は静脈探知機を効果的に使用できるか確信が持てない場合、その使用を控える傾向が強まる可能性があります。

医療従事者が静脈探知機の使用について適切な訓練を受けていない場合、その価値を認識できなかったり、利点を理解できなかったりする可能性があります。これにより、医療従事者は触診や視認といった従来の手法や慣れ親しんだ静脈確認方法を使用する傾向が強まり、静脈探知機への需要が低くなる可能性があります。

国別洞察

下表は主要国の予測成長率を示しています。中国、フランス、日本は2025年から2035年にかけてそれぞれ7.0%、2.6%、2.1%の高いCAGRを記録すると予測されています。

米国は世界的な静脈検出器の主要市場であり続ける

最新の分析によると、2024年に米国は34.2%という圧倒的な世界市場シェアを占めました。予測期間中、米国の静脈検出器市場は2.0%のCAGRを示すと予想されています。

米国は確立された医療インフラを有しており、これが静脈探知機需要の増加に寄与している。先進的な医療施設と医療イノベーションへの強い注力が、国内における静脈探知技術の導入拡大を促進している。

米国における糖尿病や心血管疾患などの慢性疾患の有病率増加は、様々な処置における精密な静脈可視化への大きな需要を生み出している。これは2025年から2035年にかけて静脈探知機業界の成長過程を促進する可能性が高い。

米国では静脈探知機を含む最先端医療技術への多額の投資が行われている。同国の規制環境は革新的な医療機器の承認・導入を促進しており、静脈探知機業界における支配的地域としての地位をさらに固めている。

高齢化人口の増加が日本の静脈探知機需要を牽引

日本は東アジア全域において静脈探知機メーカーにとって収益性の高い市場であり続けている。最新の報告書によれば、日本の静脈探知機需要は予測期間を通じて2.1%のCAGRで増加すると見込まれている。

日本の高齢者人口は著しく増加しており、これが静脈探知機の採用につながっている。慢性疾患の有病率上昇は正確な静脈穿刺を必要とし、市場をさらに拡大させている。

上記の要因に加え、強力な規制枠組みが予測期間中の日本静脈探知機市場を後押しすると見込まれる。同様に、医療技術革新の早期導入文化も市場拡大を支える可能性が高い。

競争環境

主要静脈探知機メーカーは、進化するエンドユーザー要件に対応するため、絶えず革新的な製品を開発している。近赤外線(NIR)技術の進歩による静脈可視化の向上や、電気インピーダンス法や超音波検査などの新規技術の研究に注力している。

例えば、Christie Medical Holdings、Shenzhen Bestman Instrument、AccuVeinといった企業は、改良された可視化技術を採用した新型静脈探知機を開発中である。同様に、各社は市場での競争優位性を獲得するため、提携、合併、買収、販売契約、共同研究といった戦略を展開している。

グローバル静脈検出器市場調査レポートの主要カバー範囲

- 関連調査:グローバル静脈瘤治療市場、末梢静脈カテーテル市場、静脈照明装置市場、掌静脈スキャナー市場、近赤外線静脈検出器市場

- 詳細な携帯型静脈検出器市場概要

- グローバル携帯型静脈検出器市場の将来成長過程

- 静脈検出技術市場の主要プレイヤー

- 静脈可視化デバイス業界の地域別分析

- インド及びその他の新興国における血管イメージングデバイス市場の規模

- 静脈検出技術の市場動向

- 静脈イメージングデバイスにおける新興トレンド

- 静脈イメージングデバイス市場の最近の動向

- 静脈検出システム市場の推進要因

- 静脈マッピング技術市場の主要セグメント

静脈検出器市場の主要プレイヤー

- AccuVein Inc.

- Christie Medical Holdings, Inc.

- Near Infrared Imaging LLC

- Shenzhen Bestman Instrument Co., Ltd.

- Gentherm Inc.

- Sunny Medical Equipment Limited

- Translite LLC / Veinlite

- Venoscope LLC

- ZD Medical

- Infinium Medical

- NextVein

- International Biomedical

- Shenzhen Vivolight Medical Device & Technology Co., Ltd.

- BLZ Technology Inc.

- iiSM Inc.

主要セグメンテーション

製品種類別:

- ポータブル

- ベンチトップ

技術別:

- 赤外線

- 超音波

- 透過照明

エンドユーザー別:

- 病院

- クリニック

- 外来手術センター

- 診断センターおよび病理検査室

- 血液銀行

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 主要市場動向

- 4. 付加価値洞察

- 5. 市場背景

- 6. グローバル市場需要(数量ベース)分析 2020年~2024年および予測 2025年~2035年

- 7. グローバル市場 – 価格分析

- 8. グローバル市場需要(金額または規模、百万米ドル)分析 2020~2024年および予測 2025~2035年

- 9. グローバル市場分析 2020~2024年および予測 2025~2035年、製品種類別

- 9.1. 携帯型

- 9.2. ベンチトップ型

- 10. 技術別グローバル市場分析 2020~2024年および予測 2025~2035年

- 10.1. 赤外線

- 10.2. 超音波

- 10.3. 透過照明

- 11. エンドユーザー別のグローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 病院

- 11.2. 診療所

- 11.3. 外来手術センター

- 11.4. 診断センターおよび病理検査室

- 11.5. 血液銀行

- 12. 地域別グローバル市場(2020年~2024年)および予測(2025年~2035年)

- 12.1. 北米

- 12.2. 中南米

- 12.3. 東アジア

- 12.4. 南アジア・太平洋地域

- 12.5. 西ヨーロッパ

- 12.6. 東ヨーロッパ

- 12.7. 中東・アフリカ

- 13. 北米市場分析(2020年~2024年)および予測(2025年~2035年)

- 14. 中南米市場分析(2020年~2024年)および予測(2025年~2035年)

- 15. 東アジア市場分析 2020年~2024年および予測 2025年~2035年

- 16. 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年

- 17. 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 18. 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 20. 市場構造分析

- 21. 競争分析

-

- 21.1. AccuVein Inc.

- 21.2. Christie Medical Holdings, Inc.

- 21.3. Near Infrared Imaging LLC

- 21.4. Shenzhen Bestman Instrument Co., Ltd.

- 21.5. Gentherm Inc.

- 21.6. Sunny Medical Equipment Limited

- 21.7. Translite LLC / Veinlite

- 21.8. Venoscope LLC

- 21.9. ZD Medical

- 21.10. Infinium Medical

- 21.11. NextVein

- 21.12. International Biomedical

- 21.13. Shenzhen Vivolight Medical Device & Technology Co., Ltd.

- 21.14. BLZ Technology Inc.

- 21.15. iiSM Inc.

-

- 22. 使用前提条件および略語

- 23. 研究方法論

表一覧

- 表1:製品種類別グローバル市場規模(単位:台)分析 2020年~2024年および予測 2025年~2035年

- 表2:製品種類別グローバル市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 表3:技術別グローバル市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 表4:エンドユーザー別グローバル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年

- 表5:地域別グローバル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年

- 表6:北米市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表7:北米市場数量(単位)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表8:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表9:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表10:北米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表11:米国市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表12:米国市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表13:米国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表14:カナダ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表15:カナダ市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表16:カナダ市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表17: メキシコ市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表18:メキシコ市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表19:メキシコ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表20:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表21:中南米市場規模(単位)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表22:中南米市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表23:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表24:中南米市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表25:ブラジル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表26:ブラジル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表27:ブラジル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表28:チリ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表29:チリ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表30:チリ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表31:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表32:東アジア市場数量(単位)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表33:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表34:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表35:東アジア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表36:中国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表37:中国市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表38:中国市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表39:日本市場規模 (百万米ドル) 2020年から2024年の分析および2025年から2035年の予測、製品種類別

- 表40:日本市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表41:日本市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表42:韓国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表43:韓国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表44:韓国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表45:南アジア・太平洋市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表46:南アジア・太平洋市場規模(単位:台)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表47:南アジア・太平洋市場規模(単位:百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表48:南アジア・太平洋地域市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表49:南アジア・太平洋地域市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表50:インド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表51:インド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表52:インド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表53:ASEAN諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表54:ASEAN諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表55:ASEAN諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表56:オーストラリア・ニュージーランド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表57:オーストラリア・ニュージーランド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表58:オーストラリア・ニュージーランド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表59:西ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表60:西ヨーロッパ市場数量(台数)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表61:西ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表62:西ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表63:西ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表64:ドイツ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表65:ドイツ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表66:ドイツ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表67:イタリア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表68:イタリア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表69:イタリア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表70:フランス市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表71:フランス市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表72:フランス市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表73:英国市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表74:英国市場規模 (百万米ドル) 2020年から2024年までの分析および2025年から2035年までの予測、技術別

- 表75:英国市場規模(百万米ドル)2020年から2024年までの分析および2025年から2035年までの予測、エンドユーザー別

- 表76:スペイン市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表77:スペイン市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表78:スペイン市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表79:ベネルクス市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表80:ベネルクス市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表81:ベネルクス市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表82:北欧諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表83:北欧諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表84:北欧諸国市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表85:東ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表86:東ヨーロッパ市場数量(単位)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表87:東ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表88:東ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表89:東ヨーロッパ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表90:ロシア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表91:ロシア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表92:ロシア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表93:ハンガリー市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表94:ハンガリー市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表95:ハンガリー市場の規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 表96: ポーランド市場の規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、製品種類別

- 表97:ポーランド市場の規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、技術別

- 表98:ポーランド市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表99:中東・アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、国別

- 表100:中東・アフリカ市場数量(単位)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表101:中東・アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表102:中東・アフリカ市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、技術別

- 表103:中東・アフリカ市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、エンドユーザー別

- 表104:サウジアラビア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表105:サウジアラビア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表106:サウジアラビア市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表107:トルコ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、製品種類別

- 表108:トルコ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表109:トルコ市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、エンドユーザー別

- 表110:南アフリカ市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、製品種類別

- 表111:南アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、技術別

- 表112:南アフリカ市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

- 表113:その他のアフリカ連合市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、製品種類別

- 表114:その他のアフリカ連合市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、技術別

- 表115:その他のアフリカ連合市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年、エンドユーザー別

図一覧

- 図1:製品種類別グローバル市場価値シェア 2025年(予測)

- 図2:技術別グローバル市場価値シェア 2025年(予測)

- 図3:エンドユーザー別グローバル市場分割 2025年(推定)

- 図4:地域別グローバル市場分割 2025年(推定)

- 図5:グローバル市場数量(単位)分析、2020年から2024年

- 図6:グローバル市場数量(単位)および前年比成長過程(%)分析、2025年から2035年

- 図7:地域別ポータブル装置単価(米ドル)分析、2024年

- 図8:地域別ベンチトップ装置単価(米ドル)分析、2024年

- 図9:世界市場 過去市場価値、2020年~2024年

- 図10:世界市場規模(百万米ドル)と前年比成長率(%)、2025年から2035年

- 図11:世界市場の絶対的米ドル機会、2025年から2035年

- 図12:製品種類別世界市場分析、2025年(E)および2035年(F)

- 図13:製品種類別グローバル市場の前年比成長過程予測、2025年から2035年

- 図14:製品種類別グローバル市場規模(百万米ドル)分析、2020年から2024年、および予測、2025年から2035年

- 図15:技術別グローバル市場分析、2025年(E)および2035年(F) (F)

- 図16:技術別世界市場の前年比成長過程予測(2025年~2035年)

- 図17:技術別グローバル市場規模(百万米ドル)分析 2020~2024年および予測 2025~2035年

- 図18:エンドユーザー別グローバル市場分析 2025年(E)および2035年(F)

- 図19:エンドユーザー別グローバル市場の年率成長過程予測(2025年~2035年)

- 図20:エンドユーザー別グローバル市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 図21:地域別グローバル市場分析(2025年(E)および2035年) (F)

- 図22:地域別グローバル市場の前年比成長過程予測(2025年~2035年)

- 図23:地域別グローバル市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 図24:製品種類別北米市場価値シェア(2025年) (E)

- 図25:北米市場における技術別市場価値シェア 2025年 (E)

- 図26:北米市場におけるエンドユーザー別市場分割 2025年 (E)

- 図27:北米市場における国別市場分割 2025年 (E)

- 図28:北米市場規模(百万米ドル)分析、2020年~2024年

- 図29:北米市場規模(百万米ドル)と前年比成長過程(%)、2025年~2035年

- 図30:北米市場魅力度分析、国別

- 図31:北米市場魅力度分析、製品種類別

- 図32:北米市場魅力度分析(技術別)

- 図33:北米市場魅力度分析(エンドユーザー別)

- 図34:中南米市場価値シェア(製品種類別)2025年(予測)

- 図35:中南米市場価値シェア(技術別)2025年(予測)

- 図36:中南米市場分割(エンドユーザー別)2025年 (E)

- 図37:2025年(予測)中南米市場の国別構成

- 図38:2020年から2024年までの中南米市場規模(百万米ドル)分析

- 図39:2025年から2035年までの中南米市場規模(百万米ドル)と前年比成長過程(%)

- 図40:国別中南米市場魅力度分析

- 図41:製品種類別中南米市場魅力度分析

- 図42:技術別中南米市場魅力度分析

- 図43:エンドユーザー別中南米市場魅力度分析

- 図44:製品種類別東アジア市場価値シェア 2025年 (E)

- 図45:東アジア市場における技術別市場価値シェア 2025年 (E)

- 図46:東アジア市場におけるエンドユーザー別市場分割 2025年 (E)

- 図47:東アジア市場における国別市場分割 2025年 (E)

- 図48:東アジア市場価値(百万米ドル)分析、2020年から2024年

- 図49:東アジア市場規模(百万米ドル)および前年比成長過程(%)、2025年から2035年

- 図50:東アジア市場の魅力度分析、国別

- 図51:東アジア市場の魅力度分析、製品種類別

- 図52:東アジア市場の魅力度分析、技術別

- 図53:エンドユーザー別 東アジア市場魅力度分析

- 図54:製品種類別 南アジア・太平洋市場価値シェア 2025年(予測)

- 図55:技術別 南アジア・太平洋市場価値シェア 2025年(予測)

- 図56:エンドユーザー別 南アジア・太平洋市場分割 2025年(予測)

- 図57:南アジア・太平洋地域市場の国別構成(2025年予測)

- 図58:南アジア・太平洋地域市場規模(百万米ドル)分析(2020~2024年)

- 図59:南アジア・太平洋地域市場規模(百万米ドル)と前年比成長過程(%)(2025~2035年)

- 図60:南アジア・太平洋市場の国別魅力度分析

- 図61:南アジア・太平洋市場の製品種類別魅力度分析

- 図62:南アジア・太平洋市場の技術別魅力度分析

- 図63:南アジア・太平洋市場のエンドユーザー別魅力度分析

- 図64:西ヨーロッパ市場の製品種類別市場価値シェア 2025年 (E)

- 図65:西ヨーロッパ市場における技術別市場価値シェア 2025年 (E)

- 図66:西ヨーロッパ市場におけるエンドユーザー別市場分割 2025年 (E)

- 図67:西ヨーロッパ市場における国別市場分割 2025年 (E)

- 図68:西ヨーロッパ市場価値(百万米ドル)分析、2020年から2024年

- 図69:西ヨーロッパ市場規模(百万米ドル)および前年比成長率(%)、2025年から2035年

- 図70:西ヨーロッパ市場の魅力度分析、国別

- 図71:西ヨーロッパ市場の魅力度分析、製品種類別

- 図72:西ヨーロッパ市場魅力度分析(技術別)

- 図73:西ヨーロッパ市場魅力度分析(エンドユーザー別)

- 図74:東ヨーロッパ市場規模シェア(製品種類別)2025年(予測)

- 図75:東ヨーロッパ市場規模シェア(技術別)2025年 (E)

- 図76:東ヨーロッパ市場 エンドユーザー別内訳 2025年(予測)

- 図77:東ヨーロッパ市場 国別内訳 2025年(予測)

- 図78:東ヨーロッパ市場価値(百万米ドル)分析、2020年から2024年

- 図79:東ヨーロッパ市場価値(百万米ドル)および前年比成長過程(%)、2025年から2035年

- 図80:東ヨーロッパ市場魅力度分析、国別

- 図81:東ヨーロッパ市場魅力度分析、製品種類別

- 図82:東ヨーロッパ市場の魅力度分析(技術別)

- 図83:東ヨーロッパ市場の魅力度分析(エンドユーザー別)

- 図84:中東・アフリカ市場における製品種類別市場価値シェア 2024年(予測)

- 図85:中東・アフリカ市場における技術別市場価値シェア 2024年 (E)

- 図86:中東・アフリカ市場、エンドユーザー別内訳 2025年(予測)

- 図87:中東・アフリカ市場、国別内訳 2025年(予測)

- 図88:中東・アフリカ市場規模(百万米ドル)分析、2020年~2024年

- 図89:中東・アフリカ市場規模(百万米ドル)および前年比成長過程(%)、2025年から2035年

- 図90:中東・アフリカ市場の魅力度分析、国別

- 図91:中東・アフリカ市場の魅力度分析、製品種類別

- 図92:中東・アフリカ市場の魅力度分析、技術別