❖本調査資料に関するお問い合わせはこちら❖

スマートピル技術市場の見通し:2025年から2035年

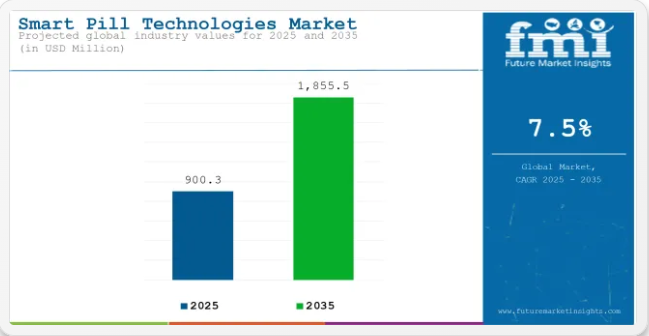

世界のスマートピル技術市場は、2025年に9億300万米ドルと推定され、2035年までに18億5550万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.5%となる見込みです。非侵襲的消化器診断、服薬遵守モニタリング、精密薬物送達プラットフォームへの需要増加を背景に、市場は着実な成長過程を遂げている。

慢性消化器疾患の世界的な発生率増加、カプセル内視鏡の普及拡大、遠隔患者モニタリングソリューションへの新興需要が市場拡大を牽引している。製薬企業は薬剤遵守状況を追跡する摂取可能センサーを統合したスマートピルシステムに積極的に投資し、実臨床治療成果の向上を図っている。

医療は侵襲的手技に代わるスマートピル診断技術を採用し、患者の快適性と診断精度を向上させている。予防医療への移行に伴い、スマートピル技術は診断・薬剤送達・デジタル健康モニタリングのユニークな融合を実現し、市場を高い一桁台成長過程に導いている。

メドトロニック、キャップソビジョン、オリンパス、エテクトアールエックス、ギブン・イメージング、イントロメディックなどの主要メーカーは、小型化・無線通信統合・多パラメータモニタリングプラットフォームを通じ、スマートピル技術の革新を推進している。これらの企業は、デジタルヘルス企業や製薬メーカーとの提携を活用し、診断と治療を組み合わせたプラットフォームを構築している。

2025年、AnX Robotica社はMotiliCap™およびMotiliScan™による消化管運動モニタリングについて米国FDAの承認を取得し、臨床医に全腸管通過時間を評価する先進的な非侵襲的ツールを提供すると発表した。AnX Roboticaのマーケティング・製品管理担当副社長、Stu Wildhorn氏は次のように述べています。「MotiliCapとMotiliScanのFDA承認取得を大変嬉しく思います。これは、革新的で患者に優しい診断ツールを患者と顧客に提供するという当社の取り組みを強化するものです」

「MotiliCapはSmartPillが遺した空白を埋めるだけでなく、最新技術、顧客に優しい使いやすさと分析機能でそれを強化し、臨床医により迅速で正確な診断的知見を提供します」 これらの製品投入は、特に臨床試験、慢性疾患の服薬管理、リアルタイム患者モニタリング分野において、デジタル治療市場を強化します。

北米はスマートカプセル技術市場をリードしており、早期の規制承認、デジタル健康モニタリングの保険者による採用、慢性疾患管理モデルへの迅速な統合が牽引しています。米国では、高血圧、統合失調症、移植後の免疫抑制など高コスト疾患における服薬遵守モニタリングへのスマートカプセル導入が進んでいます。

消化器科では、クローン病、原因不明の消化管出血、小腸評価のためのカプセル内視鏡検査の導入も拡大している。デジタルヘルスプラットフォームと製薬企業間の戦略的提携が、統合型スマートピル治療薬の開発を推進している。

ヨーロッパでは、政府の医療デジタル化プログラムと非侵襲的消化管診断に対する強い臨床需要に支えられ、スマートピル技術の導入が急速な成長過程にある。特に高齢化人口における非侵襲的大腸がんスクリーニング需要の増加も、公衆衛生スクリーニングプログラム全体でのスマートピル活用を促進しており、ヨーロッパは持続的な長期市場拡大の基盤を築いている。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界のスマートピル技術市場の予想CAGRを示す。2024年から2035年までの10年間の前半(H1)において、同事業は8.2%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い7.9%の成長過程が続くと見込まれています。

続く2025年前半期から2035年後半期にかけては、CAGRが前半期で7.5%に小幅減速し、後半期では7.0%と中程度の減速が見込まれます。前半期(H1)では市場が70.00ベーシスポイント(BPS)減少した一方、後半期(H2)では90.00ベーシスポイント(BPS)増加した。

主要投資セグメント別スマートピル技術市場分析

カプセル内視鏡が非侵襲的診断と視覚化機能の向上によりスマートピル技術市場を主導

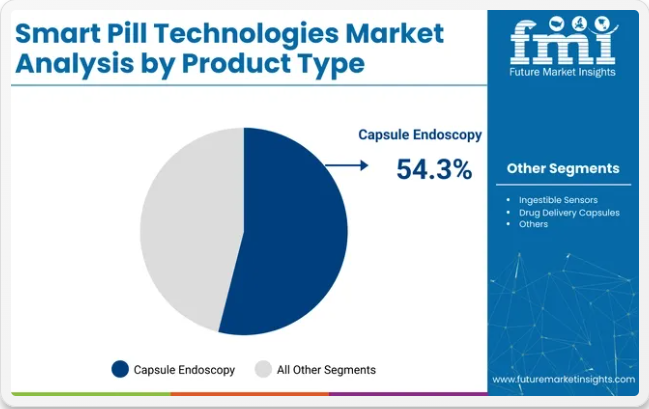

2025年、カプセル内視鏡はスマートピル技術市場における収益シェアの54.3%を占めると予測される。このセグメントが主導的地位にあるのは、その非侵襲性により、従来の内視鏡検査を必要とせずに医師が消化管(GI)を可視化できるためである。カプセル内視鏡は、従来の画像診断では限界がある小腸などの到達困難な領域において、特に高度な診断能力を提供する。

このセグメントの成長過程は、クローン病、消化管出血、腫瘍などの疾患診断を支援する消化管の詳細画像提供能力によって牽引されてきた。カメラ解像度、バッテリー寿命、無線データ伝送などのカプセル設計における技術的進歩が、カプセル内視鏡検査の信頼性と有効性をさらに向上させている。

医療システムが非侵襲的診断法を優先する傾向が強まる中、カプセル内視鏡は広く採用され、市場における主導的地位を強化している。

診断需要の増加と個別化治療により、セリアック病がスマートピル技術市場を牽引

2025年までに、セリアック病はスマートピル技術市場における収益シェアの32.6%を占めると予測されています。この優位性は、グルテン摂取によって引き起こされる慢性自己免疫疾患であるセリアック病に対し、正確かつ効率的な診断ツールの必要性が認識されつつあることに起因します。特にカプセル内視鏡のようなスマートピルは、セリアック病診断において重要な小腸の健康状態を評価するために、ますます活用されています。

特に先進国におけるセリアック病の認知度と有病率の上昇は、検査と早期診断の増加につながり、スマートピル技術の採用を促進している。さらに、スマートピル技術の進歩により、小腸のより正確なリアルタイム画像化が可能となり、セリアック病関連の損傷の早期発見が実現している。

医療提供者がセリアック病の診断・モニタリングに効果的な手法を求める中、この適応症におけるスマートピルの使用は今後も拡大し、市場における主導的地位をさらに固めると予想される。

業界の主な動向

消化器疾患(GI)の有病率増加がスマートピル技術市場の成長を後押し

胃腸(GI)疾患の有病率増加は、スマートピル技術分野における需要急増の最も関連性の高い推進要因である。さらに、クローン病から消化性潰瘍、大腸癌、過敏性腸症候群に至るまで、あらゆる疾患が増加傾向にあり、特に高齢化人口の増加と座りがちな生活様式による影響が顕著である。

世界消化器科病学連合(WGO)によれば、IBS(過敏性腸症候群)は全世界の人口の10~15%に影響を与えている。

クローン病・大腸炎財団の報告では、米国では310万人以上の成人がクローン病や潰瘍性大腸炎を含む炎症性腸疾患(IBD)と診断されており、1990年代から200%増加している。同様の傾向はヨーロッパやアジア太平洋地域でも見られ、食生活や環境の変化に関連していると考えられています。

これらの疾患には正確かつ早期の診断と適切な経過観察・治療が必要ですが、内視鏡検査などの従来品診断法では侵襲性の問題や患者の非遵守といった限界があります。

カプセル内視鏡などのスマートピル技術は、消化管(特に小腸など従来法では到達困難な領域)の高解像度画像を撮影できる低侵襲で患者に優しい代替手段である。

生体適合性材料の開発がスマートピル技術市場の成長過程を推進している。

生体適合性材料の進歩は、スマートピル技術市場における主要な推進要因の一つとなっている。生体適合性により、スマートピルは有害な免疫反応や毒性を引き起こすことなく人体と安全に相互作用でき、患者の安全性と快適性が向上する。

この革新により、刺激、アレルギー反応、デバイス拒絶などのリスクを最小限に抑えつつ、消化器組織と長時間相互作用可能な経口摂取デバイスが開発可能となった。

例えば、プロテウス・デジタル・ヘルス社の「経口イベントマーカー」は生体適合性シリコンベースのカプセルコーティングで覆われている。この材料は摂取時の安全性を確保するだけでなく、胃液と調和して相互作用し、マイクロエレクトロニクスに電力を供給し、外部センサーへデータを送信することを可能にする。

この進歩は、特に慢性疾患における服薬遵守と治療モニタリングへのスマートピルの応用拡大に不可欠であることが証明されている。

一部のカプセルでは生分解性材料が使用されており、診断後や薬剤送達後の回収プロセスを不要にするだけでなく、患者の利便性をさらに向上させている。こうした傾向は、非侵襲的で患者中心の診断・治療ソリューションの潮流と合致し、スマートピル技術の採用に大きく影響を与えている。これにより市場成長が促進され、材料科学がこの業界の未来を構築する上で果たす役割が浮き彫りとなった。

大腸がん検診への意識高まりがスマートピル技術に大きな市場をもたらす

大腸がん(CRC)検診への意識向上は、特に早期発見率が不十分な地域において、スマートピル技術にとって重要な市場機会を意味する。

国際がん研究機関(IARC)の研究者らは、2020年における185カ国の大腸がん発生率・死亡率の推計値と、2040年までの将来の負担予測を提示している。2020年には世界中で190万件以上の新規大腸がん症例と、93万人以上の大腸がんによる死亡が発生したと推定される。発生率はヨーロッパとオーストラリア・ニュージーランドで最も高く、死亡率は東欧で最も高かった。

著者らは2040年までに大腸がんの負担が年間320万件の新規症例(63%増加)と年間160万件の死亡(73%増加)に増加すると予測している。2040年に発生が予測される新規症例の80%以上は、人間開発指数(HDI)が高いまたは非常に高い国々で発生すると予測されている。

市場機会はさらに、大腸癌(CRC)のリスクが高い高齢人口や、医療アクセスが限られている新興地域にも拡大している。加えて、意識の高まりが非侵襲的診断ツールへの需要を促進している。これにより、スマートピルは世界的なCRCスクリーニング需要に対応し、市場成長をさらに促進する有力な選択肢となっている。

製品普及の遅れがスマートピル技術市場の重大な成長障壁に浮上

製品普及の遅れは、業界の成長過程におけるスマートピル技術のもう一つの重大な障壁となっている。スマートピルによる革新的な診断への有望な機会が示されているにもかかわらず、実際の医療現場では、医療全体にわたる普及に向けた課題に直面している。

問題の大部分は、臨床医と患者の双方における認知不足にある。多くの臨床医は、スマートピル技術を理解していない、あるいは不慣れであるため、依然として導入に消極的だ。

大腸内視鏡検査や胃内視鏡検査といった数十年来の診断法は、実績と信頼性から医療提供者に広く採用され続けている。スマートピルとその臨床的有効性への不慣れさが、日常診療への導入抵抗感につながっている。

もう一つの要因はスマートピル技術の高コストである。センサー、カメラ、無線データ伝送システムといった技術は、開発・購入に多額の費用を要する。

したがって、資源の乏しい地域であっても、医療はコスト面からこれらの機器を導入する手段を持たない可能性がある。限られた償還政策と相まって、コスト要因だけで医療提供者と患者の双方がスマートピルを診断手段として検討することを妨げている。

結論として、規制上の障壁と承認プロセスの遅延は、新規スマートピル製品の市場導入を遅らせ、市場での普及と成長過程をさらに制限する可能性がある。

市場集中

ティア1企業は、世界市場で52.3%という大きなシェアを占める市場リーダーである。これらの企業は、製品ポートフォリオの拡大と先端技術へのアクセスを目的として、戦略的提携や買収を行っている。

さらに、製品の有効性と安全性を検証するため広範な臨床試験を重視している。ティア1の主要企業にはメドトロニック、ボストン・サイエンティフィック、カプソビジョン、プロテウス・デジタル・ヘルスが含まれる。

ティア2企業には特定地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が属し、約23.7%の市場シェアを占める。新興技術を活用し製品開発を加速するため、多専門病院や研究機関との提携を追求するのが一般的である。

これらの企業は機敏性と適応性を重視し、新製品を迅速に市場に投入できるほか、特定の医療ニーズに対応。さらにコスト効率の高い生産手法に注力し競争力のある価格設定を実現している。主要企業には大塚製薬、チェックキャップ、イントロメディック、メディセーフ、シナプス・バイオメディカルなどがある。

最後に、ティア3企業にはAperiomics、Mikros Systems、Phantom Intelligenceなどが含まれる。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2・3企業も重要な貢献を果たしており、スマートピル技術の販売がダイナミックかつ競争的な状態を維持している。

国別洞察

以下のセクションでは、スマートピル技術市場における各国別の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

北米では米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測される。南アジア・太平洋地域では、インドが2035年までに6.9%のCAGR(年平均成長率)を記録すると見込まれる。

米国における高い消費者基盤がスマートピル技術の採用と需要を増加させている

米国スマートピル技術市場は、2025年から2035年の間に3.9%のCAGRを示す見込みである。現在、北米市場で最大のシェアを占めている。

米国における高い消費者基盤は、スマートピル技術市場における重要な成長要因となっている。米国には大規模で多様な人口が居住しており、先進的な医療技術の採用に対する受容性が高まっている。消費者は健康管理のための革新的で非侵襲的なソリューションを積極的に求めており、スマートピルのような製品への関心が高まっている。

米国市場は医療イノベーションにおいても膨大な可能性を秘めており、高度な診断技術、薬剤送達システム、慢性疾患モニタリングなど、消費者の特定ニーズに応える新製品の開発が進んでいます。

これにより、カスタマイズされた効率的な医療ソリューションへの需要に応えるため、企業が研究開発にさらに投資する動きが加速し、製品導入が促進されます。米国消費者の技術に対する受容性と利用意欲の高さが、同国におけるスマートピル技術市場の成長を大きく牽引しています。

契約製造の強力な存在感がインド市場成長過程の重要な推進力

インドのスマートピル技術市場は、2025年から2035年にかけて6.9%のCAGR(年平均成長率)を示す見込みである。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想される。

契約製造セクターの広範な存在は、インドにおけるスマートピル技術市場の成長過程を牽引する重要な要因である。インドはグローバルな医療機器サプライチェーンにおいて確固たる地位を築き、生産におけるコスト効率の高いソリューションを提供している。

FDA認証製造工場の整備と国際品質基準への準拠により、インドはスマートピルなどの高度な医療技術の生産全体をアウトソーシングする魅力的な拠点として台頭した。

これにより企業は品質を損なうことなくコスト削減が可能となり、スマートピルの大量生産を実現している。インドの熟練労働力と効率的な製造インフラも、これらの技術の迅速な開発・展開を後押ししている。

これが外国企業によるインドの製造能力活用を促進し、市場の成長過程をさらに加速させるとともに、国内および世界的にスマートピル技術の普及を推進している。

ドイツの先進医療機器業界がスマートピル技術市場の成長過程を支える

ドイツのスマートピル技術市場は、2025年から2035年にかけて3.4%のCAGR(年平均成長率)を示す見込みである。現在、西ヨーロッパ市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想される。

ドイツの先進医療機器業界は、同国のスマートピル技術市場において主導的な役割を果たしている。ドイツには医療技術分野で世界をリードする企業が多数存在し、革新性、精密性、高品質な製造に重点を置いている。したがって、ドイツのエンジニアリングと製品開発の威信は、スマートピルなどの医療機器の進歩に直接影響を与えている。

同国が研究開発(R&D)を重視していることは、スマートピル技術の機能性、精度、有効性の継続的な向上を保証している。ドイツ企業による研究開発への多額の投資は、カプセル内視鏡検査、薬剤送達システム、慢性疾患管理などの分野での主導的地位を可能にしています。

この革新的な環境は、スマートピルのような先進的な診断・治療ソリューションの国内外市場での採用を促進しています。さらに、ドイツの厳格な規制基準は、同国のスマートピル技術の信頼性と国際競争力をさらに高めています。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携など、競争力を維持するための戦略を採用している。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、グローバル市場での存在感を拡大するために、積極的に戦略的パートナーを探すことである。

スマートピル技術市場における最近の業界動向

- 2024年12月、医療技術の世界的リーダーであるメドトロニック社は、マイアミ大学ヘルスシステム(UHealth)が次世代PillCam™ Genius SBカプセル内視鏡キットを用いた世界初の患者内服検査を成功裏に実施したと発表した。PillCam™ Genius SBキットは、機器管理の簡素化により患者と医師に高い柔軟性を提供し、患者は病院・クリニック・在宅での遠隔医療診察のいずれにおいても検査を完了できる。

- 2020年9月 – 消化器科診断市場の革新企業であるCapsoVisionは、米国食品医薬品局(FDA)が新型コロナパンデミック期間中、在宅投与が適格と判断された患者に対し、CapsoCam Plus®小腸カプセル内視鏡の在宅投与を認める執行裁量権を行使すると発表した。

スマートピル技術市場の主要企業

- Medtronic

- Boston Scientific

- CapsoVision

- Proteus Digital Health

- Otsuka Pharmaceutical

- Check-Cap

- Intromedic

- Medisafe

- Synapse Biomedical

- Aperiomics

- Mikros Systems

- Phantom Intelligence

- Viatronix

- Capsovision

スマートピル技術市場の主要セグメント

製品種類別:

製品種類別では、カプセル内視鏡、経口センサー、薬剤送達カプセル、その他に分類される。

疾患適応別:

疾患適応別では、業界は小腸腫瘍、潜在性消化管出血、クローン病、セリアック病、遺伝性ポリポーシス症候群などに分類される。

対象領域別:

対象領域別では、業界は食道、胃、小腸、大腸(結腸)に分類される。

エンドユーザー別:

エンドユーザー別では、病院、診断センター、外来手術センター、研究機関に分類される業界がある。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要(米ドル換算)および数量(単位)分析 2020年から2024年、ならびに予測 2025年から2035年(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- グローバル市場分析 2020~2024年および予測 2025~2035年

- 製品種類別

- 疾患別

- 対象領域別

- エンドユーザー別

- 地域別

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- カプセル内視鏡

- 経口摂取型センサー

- 薬剤送達カプセル

- その他

- 疾患別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 小腸腫瘍

- 潜在性消化管出血

- クローン病

- セリアック病

- 遺伝性ポリポーシス症候群

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、対象領域別

- 食道

- 胃

- 小腸

- 大腸(結腸)

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 診断センター

- 外来手術センター(ASC)

- 研究機関

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 製品種類別、疾患別、対象領域別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Medtronic

- Boston Scientific

- CapsoVision

- Proteus Digital Health

- Otsuka Pharmaceutical

- Check-Cap

- Intromedic

- Medisafe

- Synapse Biomedical

- Aperiomics

- Mikros Systems

- Phantom Intelligence

- Viatronix

- Capsovision

-