❖本調査資料に関するお問い合わせはこちら❖

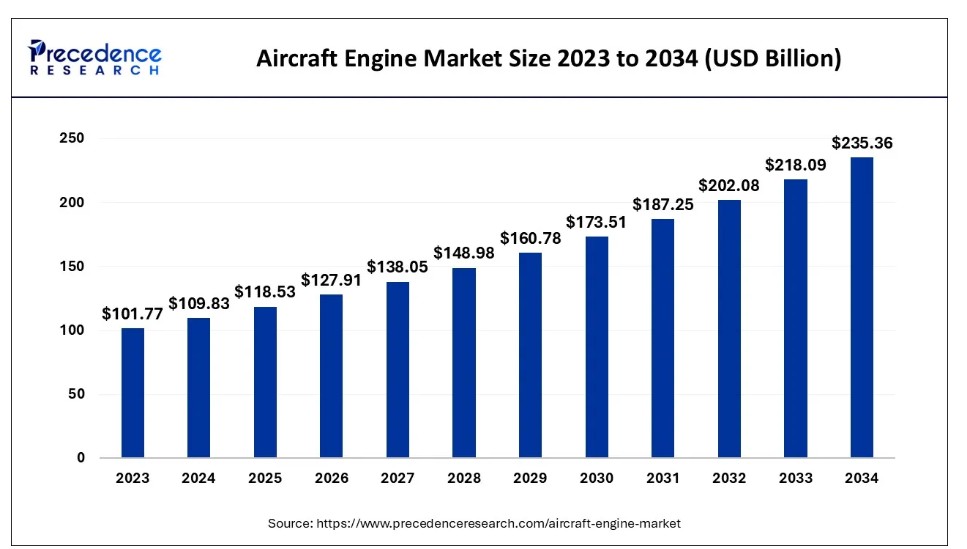

世界の航空機エンジン市場規模は、2024年に1,098億3,000万米ドルと評価され、2034年までに約2,353億6,000万米ドルに達すると予測されている。2024年から2034年までの予測期間において、年平均成長率(CAGR)7.92%で拡大する見込みである。

航空機エンジン市場の主なポイント

- アジア太平洋地域は予測期間において最大のCAGRで拡大すると見込まれる

- タイプ別では、ターボファンエンジンが2023年に71%の収益シェアを記録した。

- コンポーネント別では、固定翼セグメントが2024年から2034年にかけて市場をリードすると予測される。

- 技術別では、従来型セグメントが2024年から2034年にかけて最大の市場シェアを獲得すると予測される。

市場概要

機械的動力を生み出す駆動機構の構成要素が航空機エンジンである。ファンは、前部から通路を通じて吸い込まれた空気を圧縮し、燃料と混合して点火する。その後、空気は航空機後部から急速かつ強力に放出され、機体を前進させる。ハイブリッド機や太陽光発電機など一部の例外を除き、全ての航空機は機械式エンジンによって推進される。旅客機、貨物機、軍用機、航空用途など、様々な最終用途向けに多様な航空機エンジンが提供されている。

航空機推進システムに接続される部品である航空機エンジンは、システム全体の基盤を構成する要素である。これらのエンジンは航空機の性能を左右し、速度・推力・飛行性能といったエンジン運用効率に直接関わる。今後数年間の航空機エンジン市場全体の発展は、高性能航空機エンジンの開発に対する膨大な需要によって大きく左右される。ゼネラル・エレクトリック、ロールスロイス、プラット・アンド・ホイットニーが業界をリードしている。

市場動向

推進要因

航空旅客輸送量の増加

予測期間中、航空旅客輸送量の増加が航空機エンジン市場の拡大を促進すると見込まれる。国内航空便の段階的再開までの2か月間の中断を経て、航空会社は期間中に700万人以上の旅客を輸送し、2020年の総航空旅客輸送量は19%増加した。多くの航空会社が座席需要増に対応するため新型機で機材を更新しており、新規エンジンの需要を喚起している。国際航空運送協会(IATA)によれば、2037年には世界の旅客数が82億人に達する可能性がある。この結果、航空機利用者の増加に伴い航空エンジン市場は拡大している。

制約要因

高い維持コスト

航空機エンジン市場の発展予測は、エンジン維持コストの高さによって制約を受けると見込まれる。航空エンジン維持には、ジェットエンジン部品の洗浄・乾燥、内外部の点検、エンジンの分解、損傷部品の修理・交換、最終的な再組み立てと試験といった工程が含まれる。熟練検査員を支援するため複数の工具が使用され、ロボットなどの革新的技術もメンテナンスに活用可能です。小型ジェットエンジンの改修費用は20万~30万ドル、大型エンジンでは300万ドルに達します。このため航空機エンジン市場は、エンジンメンテナンスの高コストによって制約を受けています。

機会

3Dプリント部品の統合

航空機エンジン市場で勢いを増している主要トレンドの一つが、3Dプリント部品の採用である。燃料費と材料費を削減するため、企業は航空機エンジンへの3Dプリント技術導入や航空産業向け3Dプリント製造を拡大している。GEアビエーションの2020年1月発表によれば、米航空宇宙大手ボーイングはGE9Xエンジン2基を搭載した初の777Xジェット機を完成させた。GE9Xエンジンには300点以上の3Dプリント部品が採用されている。ゼネラル・エレクトリック(GE)がGE90エンジンより10%の燃料効率向上を主張するGE9Xエンジンの実現は、3Dプリント技術によって可能となった。したがって、航空機エンジンへの3Dプリント部品の統合は、航空機エンジン市場の成長にとって収益性の高い機会を提供すると期待されている。

タイプ別インサイト

タイプ別では、世界の航空機エンジン市場はターボプロップ、ターボファン、ターボシャフト、ピストンエンジンに分類される。ターボファンエンジンは、コアエンジンとほぼ同量の燃料でより大きな推力を発生させる高い燃料効率により、予測期間中に最大の市場シェアを獲得すると見込まれる。一方、ターボプロップセグメントは予測期間中に大幅な成長率を示すと予測されている。

ターボプロップエンジンは、推進機能を追加することでターボジェットエンジンよりも効率的に動作するよう開発された。ターボジェットエンジンの当初の目的は、極めて高い速度と高度で飛行しながら、より優れた性能と効率を発揮することにあった。初期の登攀性能や離陸性能は特に優れていなかったが、これらのターボジェットエンジンにプロペラを追加することで、中速・中高度域でもはるかに優れた性能を発揮できるようになった。結論として、ターボプロップエンジンはターボジェットとプロペラエンジンの効率性を融合し、予測期間におけるセグメント成長を牽引する。

プラットフォーム別インサイト

プラットフォーム別では、市場は固定翼、回転翼、無人航空機に二分される。固定翼セグメントは予測期間中に市場を支配すると予想される。固定翼航空機は翼で揚力を発生させないため、前方推進方式を採用し、他の航空機種よりも重量が大きい。固定翼航空機は前進速度を利用して揚力を発生させる。固定翼航空機の翼は常に静止しているわけではなく、パイロットが常に操縦する必要もない。無人固定翼航空機の単純な例としては凧やグライダーが挙げられ、有人固定翼航空機には水上機や航空機が含まれる。

固定翼航空機の主要構成要素には、機体、固定翼、垂直尾翼・水平尾翼、エンジン、および関連部品が含まれる。尾翼や明確な機体を持たない航空機は「フライングウィング」と呼ばれる。翼を機体と一体化させた「ブレンドドウィングボディ」は、より多くの揚力を生み出し、摩擦を低減する。

技術動向

技術ベースでは、市場は従来型とハイブリッド型に区分される。従来型セグメントは予測期間中に大きな市場シェアを獲得すると予想される。従来型航空機エンジンの市場における主要プレイヤーは、現在も航空機エンジン市場全体の主要企業である。しかし、非典型的な航空機エンジンに対する機能性向上の需要拡大に応え、現行エンジンより効率的で信頼性の高い航空機エンジンを提供するため、多くの新規参入企業が革新的な開発を進めている。航空機の大多数において、エンジンはガスタービン式またはピストン式のいずれかである。ターボファン、ターボプロップ、ターボシャフトなどが一般的な航空機エンジンの種類である。これらの従来型航空機エンジンは、軍用機、ヘリコプター、ワイドボディ・ナローボディの民間航空機、無人航空機(UAV)など幅広い航空機で使用されている。その結果、航空分野における民間・防衛用航空機の需要増加に伴い、従来型航空機エンジンの需要も拡大する見込みである。

地域別インサイト

予測期間において、アジア太平洋地域が最も高い成長率を示すと予想される。この地域の成長は、インドや中国などの新興経済国における国内航空旅行の強い需要に起因する。例えば、IATA(国際航空運送協会)の推計によれば、2022年のインドの航空交通量は2019年比で85.7%増加する見込みです。国内ASK(利用可能座席キロ)は前年比30.1%増加した一方、同国のRPK(収益旅客キロ)は2021年比48.8%増加しました。同様に、インドの航空規制機関であるDGCA(民間航空総局)は最近、2022年にインド国内で1億2320万人が航空機を利用したと発表した。これは2021年の旅客総数から47%の増加である。ビスタラとインディゴは2019年の水準を上回った。

対照的に、ビスタラ航空は昨年1,135万人の旅客を輸送し、2019年の744万人から大幅な増加となった。インディゴ航空は約6,800万人を輸送し、2019年より100万人増加した。さらに、地域の地政学的緊張を受けて各国は、最先端航空機の購入や老朽機の更新を通じて航空戦力を強化するための投資を拡大している。2035年までに、インド空軍は北部および西部国境での運用を目的として450機の戦闘機を購入し、現行の飛行隊数と必要数との差を埋めることを目指している。こうした艦隊近代化計画により、今後数年間で最先端の軽量・高燃費エンジンへの需要が増加する見込みである。

北米地域は予測期間中に著しい成長率を示すと予想される。この成長はGEアビエーションやハネウェル・インターナショナルなどの主要企業の存在に起因する。さらに、防衛投資の拡大が同地域の市場拡大を牽引する主要因である。2021年の米国防衛費総額は2.9%増の8010億米ドルに達した。ストックホルム国際平和研究所(SIPRI)によれば、2021年に米国が軍事費に費やした8,010億米ドルは、世界の軍事支出総額の約38%を占めた。

2022年度予算見通しでは、2021年度予算予測からさらに5.6%増の7,820億米ドルが計上された。空軍向け航空機購入予算は約157億米ドルが計上されている。また空軍は2023会計年度に約1695億米ドルの予算を要求しており、このうち185億米ドルが航空機購入に充てられる。以上のような事実が、当該地域の市場成長を裏付けている。

航空機エンジン市場主要企業

- Rolls-Royce Holding PLC

- IHI Corp.

- Mitsubishi Heavy Industries Aero Engines Ltd

- Raytheon Technologies Corporation

- Honeywell International Inc.

- Rostec

- MTU Aero Engines AG

- Safran SA

- Textron Inc.

- Williams International Co. LLC

- General Electric Company

最近の動向

- 2022年11月、水素を動力源とする現代的な航空エンジンの初飛行に伴い、ロールスロイスとイージージェットは新たな航空分野の画期的な成果を達成したことを正式に発表しました。地上試験は、風力および潮力発電で生成されたグリーン水素を用いてプロトタイプ実証機で実施された。これはロールスロイスとイージージェット双方の脱炭素化戦略における重要な実証ポイントであり、水素が将来的にゼロカーボン航空燃料となり得ることを示す重要な一歩である。

- 2022年10月、4AIR, LLCはGEホンダ・エアロ・エンジンズ(GEホンダ)より、顧客向け環境オフセット供給事業者として指名された。4AIRとの新たな提携により、HF120顧客は飛行排出による環境影響を低減する包括的な持続可能性プログラムを利用可能となる。

- 2022年7月、CFMの最先端オープンファンエンジン設計の飛行試験に向け、エアバスとGE・サフラン航空機エンジンの50/50合弁企業であるCFMインターナショナルが共同で取り組んでいる。CFMの「持続可能なエンジンに向けた革新的なイノベーション(RISE)」実証プログラムの一環として、飛行試験実証機はエアバスA380搭載の先進推進技術の開発促進と加速を目指す。フランス・トゥールーズのエアバス飛行試験施設で、今世紀後半に飛行試験キャンペーンを実施予定。米国カリフォルニア州ビクタービルにあるGEアビエーションの飛行試験施設では、A380試験ミッションに先立ち、CFMがエンジン地上試験および飛行試験検証を実施する。

- 2022年6月、ロステック国営企業の傘下であるユナイテッド・エアクラフト・コーポレーション(UAC)は、ロシアの民間・軍用機メーカーであるスホーイ社、およびロシアの航空宇宙・防衛企業であるロシア航空機製造会社(MiG)と合併した。この合併は、UACの財務基盤強化、管理・運営スタッフの効率性向上、非生産経費の削減、債務負担の軽減を目的としている。ロシアのロステック国営企業は、同国の産業製品メーカーおよび開発者を支援している。

レポート対象セグメント

タイプ別

- ターボプロップ

- ターボファン

- ターボシャフト

- ピストンエンジン

構成部品別

- コンプレッサー

- タービン

- ギアボックス

- 排気システム

- 燃料システム

- その他

プラットフォーム別

- 固定翼航空機

- 回転翼航空機

- 無人航空機

技術別

- 従来型

- ハイブリッド

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 概要

3.1 市場概況

第4章 市場変数と範囲

4.1 序論

4.2 市場分類と範囲

4.3 産業バリューチェーン分析

4.3.1 原材料調達分析

4.3.2 販売・流通チャネル分析

4.3.3 下流購買者分析

第5章. COVID-19が航空機エンジン市場に与える影響

5.1. COVID-19の状況:航空機エンジン産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル航空機エンジン市場(タイプ別)

8.1. 航空機エンジン市場収益・数量予測(タイプ別、2024-2034年)

8.1.1. ターボプロップ

8.1.1.1. 市場収益・数量予測(2021-2034年)

8.1.2. ターボファン

8.1.2.1. 市場収益と販売数量予測(2021-2034年)

8.1.3. ターボシャフト

8.1.3.1. 市場収益と販売数量予測(2021-2034年)

8.1.4. ピストンエンジン

8.1.4.1. 市場収益と販売数量予測(2021-2034年)

第9章 世界の航空機エンジン市場、コンポーネント別

9.1. コンポーネント別航空機エンジン市場収益と販売数量予測、2024-2034年

9.1.1. コンプレッサー

9.1.1.1. 市場収益と販売数量予測(2021-2034年)

9.1.2. タービン

9.1.2.1. 市場収益と販売数量予測(2021-2034年)

9.1.3. ギアボックス

9.1.3.1. 市場収益と販売数量予測(2021-2034年)

9.1.4. 排気システム

9.1.4.1. 市場収益と販売数量予測 (2021-2034)

9.1.5. 燃料システム

9.1.5.1. 市場収益と販売数量予測 (2021-2034)

9.1.6. その他

9.1.6.1. 市場収益と販売数量予測 (2021-2034)

第10章 プラットフォーム別グローバル航空機エンジン市場

10.1. プラットフォーム別航空機エンジン市場収益・数量予測(2024-2034年)

10.1.1. 固定翼航空機

10.1.1.1. 市場収益・数量予測(2021-2034年)

10.1.2. 回転翼航空機

10.1.2.1. 市場収益と販売数量予測(2021-2034年)

10.1.3. 無人航空機

10.1.3.1. 市場収益と販売数量予測(2021-2034年)

第11章 グローバル航空機エンジン市場:技術別

11.1. 航空機エンジン市場収益と販売数量予測(2024年4月~2034年)

11.1.1. 従来型

11.1.1.1. 市場収益と販売数量予測(2021-2034年)

11.1.2. ハイブリッド

11.1.2.1. 市場収益と販売数量予測(2021-2034年)

第12章 世界の航空機エンジン市場、地域別推定値およびトレンド予測

12.1. 北米

12.1.1. タイプ別市場収益および数量予測(2021-2034年)

12.1.2. コンポーネント別市場収益および数量予測(2021-2034年)

12.1.3. プラットフォーム別市場収益と販売数量予測(2021-2034年)

12.1.4. 技術別市場収益と販売数量予測(2021-2034年)

12.1.5. 米国

12.1.5.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.1.5.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.1.5.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.1.5.4. 市場収益と販売数量予測、技術別(2021-2034)

12.1.6. 北米その他

12.1.6.1. タイプ別市場収益・数量予測(2021-2034年)

12.1.6.2. コンポーネント別市場収益・数量予測(2021-2034年)

12.1.6.3. プラットフォーム別市場収益・数量予測(2021-2034年)

12.1.6.4. 技術別市場収益と数量予測(2021-2034年)

12.2. ヨーロッパ

12.2.1. タイプ別市場収益と数量予測(2021-2034年)

12.2.2. コンポーネント別市場収益と数量予測(2021-2034年)

12.2.3. プラットフォーム別市場収益および数量予測(2021-2034)

12.2.4. 技術別市場収益および数量予測(2021-2034)

12.2.5. 英国

12.2.5.1. タイプ別市場収益および数量予測(2021-2034)

12.2.5.2. 市場収益と販売数量予測、コンポーネント別(2021-2034年)

12.2.5.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034年)

12.2.5.4. 市場収益と販売数量予測、技術別(2021-2034年)

12.2.6. ドイツ

12.2.6.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.2.6.2. コンポーネント別市場収益と販売数量予測(2021-2034年)

12.2.6.3. プラットフォーム別市場収益と販売数量予測(2021-2034)

12.2.6.4. 技術別市場収益と販売数量予測(2021-2034)

12.2.7. フランス

12.2.7.1. タイプ別市場収益と販売数量予測(2021-2034)

12.2.7.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.2.7.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.2.7.4. 市場収益と販売数量予測、技術別(2021-2034)

12.2.8. その他の欧州

12.2.8.1. タイプ別市場収益および数量予測(2021-2034)

12.2.8.2. コンポーネント別市場収益および数量予測(2021-2034)

12.2.8.3. プラットフォーム別市場収益および数量予測 (2021-2034)

12.2.8.4. 技術別市場収益と数量予測(2021-2034)

12.3. アジア太平洋地域

12.3.1. タイプ別市場収益と数量予測(2021-2034)

12.3.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.3.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.3.4. 市場収益と販売数量予測、技術別(2021-2034)

12.3.5. インド

12.3.5.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.3.5.2. コンポーネント別市場収益と販売数量予測(2021-2034年)

12.3.5.3. プラットフォーム別市場収益と販売数量予測(2021-2034年)

12.3.5.4. 技術別市場収益および数量予測(2021-2034)

12.3.6. 中国

12.3.6.1. タイプ別市場収益および数量予測(2021-2034)

12.3.6.2. 市場収益と販売数量予測、コンポーネント別(2021-2034年)

12.3.6.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034年)

12.3.6.4. 市場収益と販売数量予測、技術別(2021-2034年)

12.3.7. 日本

12.3.7.1. タイプ別市場収益および数量予測(2021-2034)

12.3.7.2. コンポーネント別市場収益および数量予測(2021-2034)

12.3.7.3. プラットフォーム別市場収益および数量予測(2021-2034)

12.3.7.4. 技術別市場収益・数量予測(2021-2034年)

12.3.8. アジア太平洋地域その他

12.3.8.1. タイプ別市場収益・数量予測(2021-2034年)

12.3.8.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.3.8.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.3.8.4. 市場収益と販売数量予測、技術別(2021-2034)

12.4. 中東・アフリカ(MEA)

12.4.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.4.2. コンポーネント別市場収益と販売数量予測(2021-2034年)

12.4.3. プラットフォーム別市場収益と販売数量予測(2021-2034年)

12.4.4. 技術別市場収益と数量予測(2021-2034年)

12.4.5. GCC

12.4.5.1. タイプ別市場収益と数量予測(2021-2034年)

12.4.5.2. コンポーネント別市場収益と数量予測(2021-2034年)

12.4.5.3. プラットフォーム別市場収益および数量予測(2021-2034)

12.4.5.4. 技術別市場収益および数量予測(2021-2034)

12.4.6. 北アフリカ

12.4.6.1. タイプ別市場収益および数量予測(2021-2034)

12.4.6.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.4.6.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.4.6.4. 市場収益と販売数量予測、技術別(2021-2034)

12.4.7. 南アフリカ

12.4.7.1. タイプ別市場収益と販売数量予測(2021-2034)

12.4.7.2. コンポーネント別市場収益と販売数量予測(2021-2034)

12.4.7.3. プラットフォーム別市場収益と販売数量予測(2021-2034年)

12.4.7.4. 技術別市場収益と販売数量予測(2021-2034年)

12.4.8. その他のMEA地域

12.4.8.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.4.8.2. 市場収益と販売数量予測、コンポーネント別(2021-2034)

12.4.8.3. 市場収益と販売数量予測、プラットフォーム別(2021-2034)

12.4.8.4. 市場収益と販売数量予測、技術別 (2021-2034)

12.5. ラテンアメリカ

12.5.1. タイプ別市場収益と販売数量予測(2021-2034)

12.5.2. コンポーネント別市場収益と販売数量予測(2021-2034)

12.5.3. プラットフォーム別市場収益および数量予測(2021-2034)

12.5.4. 技術別市場収益および数量予測(2021-2034)

12.5.5. ブラジル

12.5.5.1. タイプ別市場収益および数量予測(2021-2034)

12.5.5.2. 市場収益および数量予測、コンポーネント別(2021-2034)

12.5.5.3. 市場収益および数量予測、プラットフォーム別(2021-2034)

12.5.5.4. 市場収益および数量予測、技術別(2021-2034)

12.5.6. ラテンアメリカその他

12.5.6.1. タイプ別市場収益と販売数量予測(2021-2034年)

12.5.6.2. コンポーネント別市場収益と販売数量予測(2021-2034年)

12.5.6.3. プラットフォーム別市場収益と販売数量予測(2021-2034年)

12.5.6.4. 技術別市場収益と販売数量予測(2021-2034年)

第13章 企業プロファイル

13.1. Rolls-Royce Holding PLC

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. IHI株式会社

13.2.1. 会社概要

13.2.2. 製品提供

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. 三菱重工業エアロエンジン株式会社

13.3.1. 会社概要

13.3.2. 製品提供

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. レイセオン・テクノロジーズ社

13.4.1. 会社概要

13.4.2. 製品提供

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ハネウェル・インターナショナル社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ロステック

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. MTUエアロエンジンズAG

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. サフランSA

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. テキストロン社

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. ウィリアムズ・インターナショナル社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖