❖本調査資料に関するお問い合わせはこちら❖

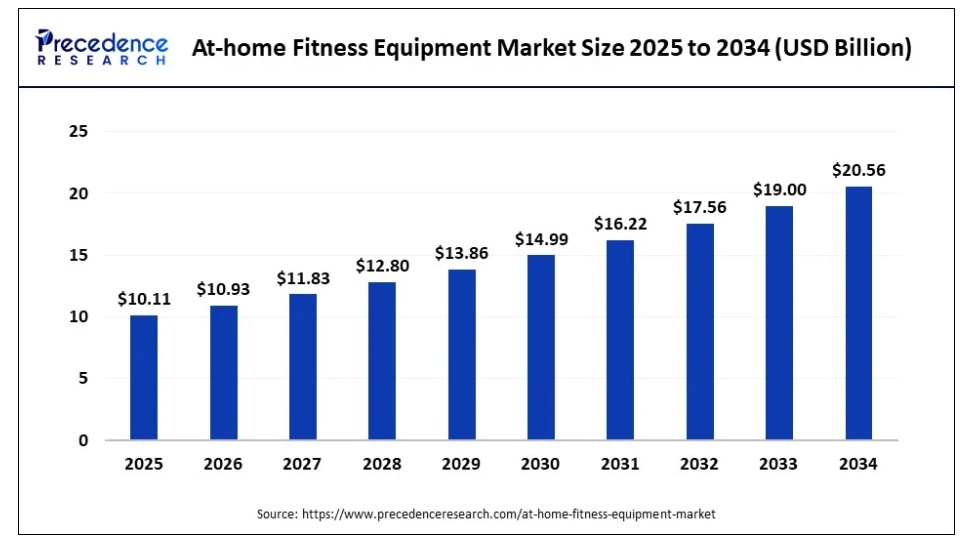

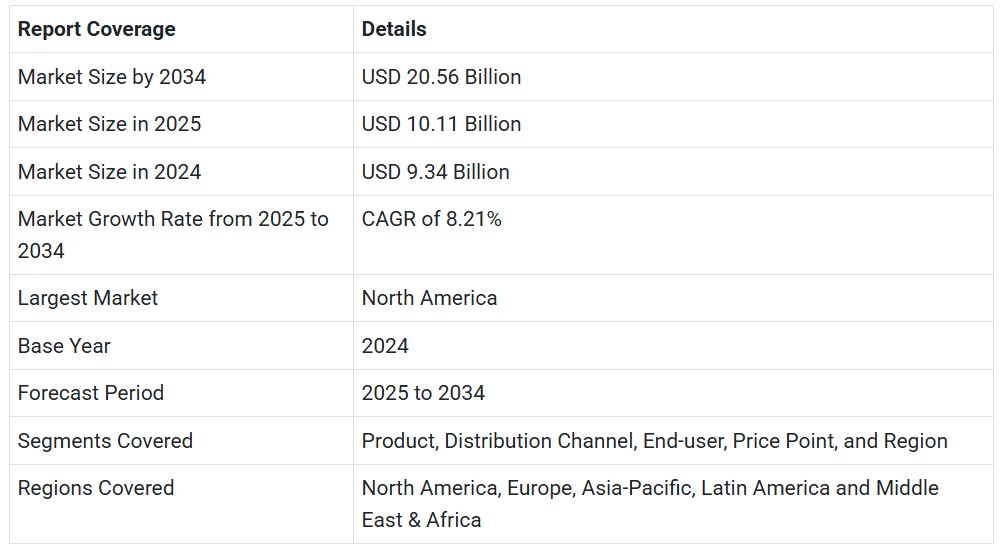

世界の家庭用フィットネス機器市場規模は2024年に93億4000万米ドルに達し、2025年には101億1000万米ドルに達すると予測されています。2034年までに約205億6000万米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)8.21%で拡大すると見込まれています。健康とウェルネスへの意識の高まりにより、フィットネス機器への需要が増加している。さらに、室内用フィットネス機器における技術進歩の進展が、家庭用フィットネス機器市場の成長を促進している。

家庭用フィットネス機器市場 主要ポイント

- 収益ベースでは、2025年の市場規模は101億1000万ドルと評価されています。

- 2034年までに205億6000万ドルに達すると予測されています。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)8.21%で成長すると見込まれています。

- 市場シェアでは北米が主導的立場にあります。

- 欧州は予測期間中に家庭用フィットネス機器市場で著しいCAGRで拡大すると見込まれる。

- 製品別では、有酸素運動機器セグメントが近い将来に著しい成長率で拡大すると予想される。

- 製品別では、フリーウェイトセグメントが今後数年間で急速に成長すると予測される。

- 流通チャネル別では、2024年に販売店セグメントが最大の市場シェアを占めた。

- 流通チャネル別では、オンラインセグメントが予測期間中に市場で最も速い成長率を示すと予想される。

- エンドユーザー別では、アパートセグメントが2024年に市場をリードした。

- エンドユーザー別では、家庭セグメントが調査期間中に急速な成長を遂げると予測される。

- 価格帯別では、中価格帯セグメントが2024年の家庭用フィットネス機器市場を支配した。

- 価格帯別では、低価格帯セグメントが予測期間を通じて市場で著しい成長を遂げると見込まれている。

AIは家庭用フィットネス機器市場にどのような影響を与えるか?

フィットネス機器へのAI統合により、パーソナライズされたワークアウトプラン、リアルタイムのフォーム修正、カスタマイズされた栄養アドバイスを提供可能となる。ウェアラブル技術のフィットネスへの統合は、健康に関するデータと有益な洞察を提供するのに役立つ。AIの予測分析機能はユーザーと機器のパフォーマンスを追跡できるため、ユーザー満足度と体験を向上させる。

- 2024年9月、運動機器とフィットネスコンテンツのリーディングカンパニーであるiFITは、新ハードウェア、再設計されたオペレーティングシステム、新たな象徴的なアウトドアコンテンツ、インタラクティブAIコーチ(ベータ版)を含む一連のスマート製品を発表した。

市場概要

家庭用フィットネス機器とは、家庭環境での使用を特に目的として設計されたフィットネス機器を指す。この機器には、スピンバイク、トレッドミル、アップライトバイク、クロストレーナーなどが含まれる。家庭用フィットネス機器には、利便性と時間節約、長期的なコスト効率、屋内設置による快適性とプライバシー、衛生的な環境での多様なワークアウト提供など、様々な利点があります。ジムで他人が使用した機器による感染懸念の高まりから、屋内フィットネス機器の需要が増加しています。さらに、多忙なライフスタイルが自宅でのワークアウトを促進し、家庭用フィットネス機器の需要を後押ししています。

市場動向

- 2025年6月、VRトレッドミル企業Virtuixが展開する消費者向けVR移動装置「Omni One」の第2段階(シリーズB-2)投資キャンペーン終了時、同社は約300万ドルを調達した。さらに、このラウンドではクラウドベースのプラットフォームであるStartEngineによるシリーズB優先株も提供され、約1,300人の投資家から3,272,865ドルの調達に貢献した。これにより、同社は総額1,800万ドルを確保した。

- 2025年3月、イングランド北部およびウェールズを代表するヘルスクラブブランドであるトータル・フィットネスと、アジアやオーストラリアで著名なフィットネス機器サプライヤーであるドラックスとの提携が実現した。この提携により、ドラックスの高品質なフィットネス機器へのアクセスがトータル・フィットネスを通じて提供される。これは、最高のワークアウト体験を提供するという同社の継続的な取り組みを強調するものであり、英国で初めてこのようなサービスを提供するヘルスクラブとなる。出典:VRトレッドミル企業Virtuixがクラウド投資でさらに300万ドルを調達、企業価値は2億ドルに トータル・フィットネス・ウェイクフィールド、新フィットネス機器に6桁の巨額投資を発表

家庭用フィットネス機器市場の成長要因

- 健康意識の高まり:人口における健康意識の向上と、ボディビルディングやフィットネスへの関心の高まりが、家庭用フィットネス機器の導入を促進している。

- 生活習慣病の蔓延:糖尿病、高血圧、喘息、心血管疾患、肥満などの生活習慣病の増加は、人々がフィットネス活動に取り組むことを促し、家庭用フィットネス機器の需要を押し上げている。

- 都市化の進展:都市化の進展と多忙なライフスタイルにより、人々は商業ジムやフィットネスセンターで運動する十分な時間を確保できず、これも市場の拡大に寄与している。

- 一人当たり所得の増加:人口の一人当たり所得の増加と、ライフスタイルや疾病管理への支出増加が、家庭用フィットネス機器市場の成長を牽引している。

市場動向

推進要因

生活習慣病の増加と健康・ウェルネスへの意識の高まり

家庭用フィットネス機器への嗜好は世界的に高まっている。これは主に生活習慣病の増加によるものである。座りがちな生活や運動不足は、肥満、高血圧、2型糖尿病、心血管疾患などの生活習慣病の主な原因である。さらに、若年層における健康とウェルネスへの意識の高まりが、ヨガなどの身体活動への参加を促し、家庭用フィットネス機器の需要を押し上げている。若年層におけるボディビルディングの増加傾向も、家庭用フィットネス機器市場の拡大に寄与している。

抑制要因

フィットネス機器の高コスト

フィットネス機器は高価であり、誰もが購入できるわけではない。これは特に中低所得層の消費者の購入意欲を削ぐ可能性がある。さらに、一部の機器は定期的なメンテナンスを必要とし、維持費が増加するため、市場全体を抑制する要因となっている。

機会

フィットネス機器の進歩

フィットネス機器の進歩は、スマートガジェットによるフィットネス概念全体の革新をもたらした。トレッドミルなどの標準的なジム機器は、スマートでデータ駆動型の機械へと進化した。さらに、スマートウォッチやウェアラブルフィットネストラッカーなどのスマートフィットネスガジェットの進化により、消費者は自身のフィットネス情報をリアルタイムで監視・追跡できるようになり、その受容性を高めている。

製品インサイト

有酸素運動トレーニング機器セグメントは、近い将来に著しい成長率で拡大すると予測される。これは、健康意識の高まりと、生活習慣の変化、食習慣、身体活動の低下などの要因による心血管疾患の増加によるものである。これにより、トレッドミル、固定式自転車、ローイングマシン、エリプティカルなどの有酸素運動トレーニング機器の採用が促進される。これらの機器は心臓の状態を改善するために特別に設計されている。

心血管トレーニング機器の定期的な使用は、心筋の強化、心臓病リスクの低減、血液循環の促進をもたらします。継続的なトレーニングは持久力とスタミナの向上、脂肪燃焼、体重管理の支援、ストレス軽減、気分改善に寄与します。心血管トレーニング機器は、高い利便性とアクセシビリティを備えた多様なトレーニングを提供します。

フリーウェイトセグメントは今後数年間で急速な成長が見込まれています。フリーウェイトは特定の重量や形式に固定されたマシン型機器とは異なり、ケトルベル、ダンベル、メディシンボールなどが含まれます。これらは自宅トレーニングに最適かつ最も効果的なソリューションとされ、メンテナンス不要で筋肉増強、機能的フィットネス、高カロリー消費、バランス改善に優れています。

流通チャネルの洞察

2024年時点で、販売店セグメントが家庭用フィットネス機器市場の最大シェアを占めました。販売店からのフィットネス機器購入志向の高まりが、このセグメントの成長に寄与した。販売店は、要求に応じて様々な形状やサイズのフィットネス機器を豊富に取り揃えている。機器への容易なアクセスと知識・使用方法の提供が可能である。さらに、販売店はオンラインマーケットプレイス、デパート、専門フィットネス小売店、正規販売代理店などの流通センターを有しており、魅力的な割引付きでより多様な品揃えを提供している。

予測期間中、オンラインセグメントは市場で最も速い成長率を示すと予想される。これは主に世界的な電子商取引事業の拡大によるものである。オンラインストアが消費者に自宅からの購入を可能にするため、オンラインショッピングへの嗜好が高まっている。これらの店舗は分割払いオプションや魅力的な割引などの施策により、幅広い製品へのアクセスを提供する。若年層のオンラインショッピングへの志向の高まりと電子商取引プラットフォームの増加が、このセグメントをさらに牽引している。

エンドユーザーインサイト

2023年にはアパートメントセグメントが市場を牽引した。アパートのジムやフィットネスセンターは基本かつ必須の設備と見なされている。住宅用アパートやビルにジムがあれば、ジムへの移動が不要となり、多忙な居住者にとって利便性が高い。住宅用アパートの建設増加がセグメント成長に大きく寄与した。

調査期間において、家庭用フィットネス機器市場では世帯セグメントが急速な成長が見込まれる。若年層と高齢層におけるアクティブな生活への関心の高まりと、多忙なライフスタイルが相まって、フィットネスルームの設置を促している。これにより、家庭環境向けに特別に設計されたフィットネス機器の需要が押し上げられ、セグメントを牽引している。

価格帯別インサイト

2024年、中価格帯セグメントが家庭用フィットネス機器市場を支配した。この成長は、家庭環境向けに高品質かつコスト効率の良いフィットネス機器を求める消費者の嗜好の高まりに起因する。中価格帯フィットネス機器は品揃えが豊富でブランド数も多い。消費者は予算を超えずに高品質な機器を求める傾向が強く、これがセグメント優位性の要因となった。

低価格帯セグメントは予測期間中に市場で大幅な成長が見込まれる。家庭用低価格フィットネス機器の需要が高まっているため、主要メーカー各社は消費者の高まるニーズに応えるべく、品質を向上させた低価格フィットネス機器の設計・発売を進めている。

地域別インサイト

北米は市場シェアにおいて主導的立場にある。これは主に、健康意識の高まりと、人口におけるフィットネス・ボディビルディングの増加傾向によるものである。さらに、肥満や心血管疾患の増加、ジャンクフード摂取・喫煙・飲酒といった不健康な食習慣や座りがちな生活様式に起因する様々な健康問題が、人々にフィットネス活動への参加や健康的な生活習慣を促している。これがフィットネス機器の需要を押し上げ、同地域の市場を大きく牽引している。

欧州では予測期間中に著しいCAGRで拡大が見込まれる。人々の健康意識の高まりと、不健康な生活習慣による高血圧、糖尿病、肥満、心血管疾患などの生活習慣病の増加が、同地域の家庭用フィットネス機器市場の成長を牽引している。

アジア太平洋地域は予測期間中に家庭用フィットネス機器市場で著しい成長が見込まれる。同地域における健康とフィットネスへの意識の高まりが家庭用フィットネス機器の需要を増加させている。同時に、疾病の増加も同様の要因となっている。さらに、インドにおけるデジタル化と都市化の進展は、各種フィットネスアプリと併せて家庭用フィットネス機器の利用を増加させている。一方、中国では疾病の増加が利用拡大を牽引している。企業はこれらの機器と連携した仮想トレーニングプラットフォームの開発も進めている。加えて、政府による様々なキャンペーンや施策の導入も普及を促進している。こうした全ての動向が市場成長を後押ししている。

家庭用フィットネス機器市場主要企業

- Louis Vuitton

- Keiser Corporation

- Precor

- Preform

- PELETON

- ICON

- COREPUMP

- NORDIC TRACK

- NOHRD

最近の動向

- 2024年9月、フィットネス機器の主要メーカーであるソール・フィットネスは、プリセットおよびカスタマイズ可能なトレーニングモードとプログラムを搭載した家庭用ジム用トレッドミルの発売を発表した。

- 2024年5月、米国を拠点とする高品質家庭用フィットネス機器の主要プロバイダーであるサニーヘルス&フィットネスは、コネクテッドホームフィットネスにおける新たな進歩となる新型スマートステッパーラインを発表した。

- 2024年2月、インド工科大学デリー校の卒業生4名が、スマートな壁掛け式家庭用ジム機器「アロリープX」を設計・開発した。これはスマートな壁掛け式家庭用ジム機器である。

- 2023年12月、IKEAは限定ホームトレーニングコレクション「DAJLIEN」を発表。日常生活での運動をサポートする19点の多機能製品セットで、家庭での健康習慣形成を促進します。

レポート対象セグメント

製品別

- 有酸素運動機器

- トレッドミル

- 固定式自転車

- ローイングマシン

- エリプティカルマシンその他

- フリーウェイト

- パワーラック

流通チャネル別

- ディーラー

- オンライン

- 直接流通

- 第三者小売業者

- 小売

- 量販店

- 専門店

- ジム/クラブ

エンドユーザー別

- 一般家庭

- アパート

価格帯別

- 低価格

- 中価格

- 高級

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概要

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が家庭用フィットネス機器市場に与える影響

5.1. COVID-19の状況:家庭用フィットネス機器産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル在宅フィットネス機器市場(製品別)

8.1. 在宅フィットネス機器市場(製品別)、2024-2034年

8.1.1. 有酸素運動機器

8.1.1.1. 市場収益と予測(2021-2034年)

8.1.2. フリーウェイト

8.1.2.1. 市場収益と予測(2021-2034年)

8.1.3. パワーラック

8.1.3.1. 市場収益と予測(2021-2034年)

第9章 グローバル家庭用フィットネス機器市場:流通チャネル別

9.1. 家庭用フィットネス機器市場:流通チャネル別(2024-2034年)

9.1.1. 販売店

9.1.1.1. 市場収益と予測(2021-2034)

9.1.2. オンライン

9.1.2.1. 市場収益と予測(2021-2034)

9.1.3. 小売

9.1.3.1. 市場収益と予測 (2021-2034)

9.1.4. ジム/クラブ

9.1.4.1. 市場収益と予測 (2021-2034)

9.1.5. 眼科

9.1.5.1. 市場収益と予測 (2021-2034)

第10章. グローバル在宅フィットネス機器市場:エンドユーザー別

10.1. 在宅フィットネス機器市場:エンドユーザー別(2024-2034年)

10.1.1. 家庭

10.1.1.1. 市場収益と予測(2021-2034年)

10.1.2. アパート

10.1.2.1. 市場収益と予測(2021-2034年)

第11章:価格帯別グローバル家庭用フィットネス機器市場

11.1. 価格帯別家庭用フィットネス機器市場(2024-2034年)

11.1.1. 低価格帯

11.1.1.1. 市場収益と予測 (2021-2034)

11.1.2. 中価格帯

11.1.2.1. 市場収益と予測 (2021-2034)

11.1.3. 高価格帯

11.1.3.1. 市場収益と予測 (2021-2034)

第12章. 世界の家庭用フィットネス機器市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 製品別市場収益と予測(2021-2034年)

12.1.2. 流通チャネル別市場収益と予測(2021-2034年)

12.1.3. エンドユーザー別市場収益と予測(2021-2034年)

12.1.4. 価格帯別市場収益と予測(2021-2034年)

12.1.5. 米国

12.1.5.1. 製品別市場収益と予測(2021-2034年)

12.1.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.1.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.1.5.4. 価格帯別市場収益と予測(2021-2034年)

12.1.6. 北米その他地域

12.1.6.1. 製品別市場収益と予測(2021-2034年)

12.1.6.2. 流通チャネル別市場収益と予測(2021-2034年)

12.1.6.3. エンドユーザー別市場収益と予測(2021-2034年)

12.1.6.4. 価格帯別市場収益と予測(2021-2034年)

12.2. ヨーロッパ

12.2.1. 製品別市場収益と予測(2021-2034年)

12.2.2. 流通チャネル別市場収益と予測(2021-2034年)

12.2.3. エンドユーザー別市場収益と予測(2021-2034年)

12.2.4. 価格帯別市場収益と予測(2021-2034年)

12.2.5. イギリス

12.2.5.1. 製品別市場収益と予測(2021-2034年)

12.2.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.2.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.2.5.4. 価格帯別市場収益と予測(2021-2034年)

12.2.6. ドイツ

12.2.6.1. 製品別市場収益と予測(2021-2034年)

12.2.6.2. 流通チャネル別市場収益と予測(2021-2034年)

12.2.6.3. エンドユーザー別市場収益と予測(2021-2034年)

12.2.6.4. 価格帯別市場収益と予測(2021-2034年)

12.2.7. フランス

12.2.7.1. 製品別市場収益と予測(2021-2034年)

12.2.7.2. 流通チャネル別市場収益と予測(2021-2034年)

12.2.7.3. エンドユーザー別市場収益と予測(2021-2034年)

12.2.7.4. 価格帯別市場収益と予測(2021-2034年)

12.2.8. その他の欧州地域

12.2.8.1. 製品別市場収益と予測(2021-2034年)

12.2.8.2. 流通チャネル別市場収益と予測(2021-2034年)

12.2.8.3. エンドユーザー別市場収益と予測(2021-2034年)

12.2.8.4. 価格帯別市場収益と予測(2021-2034年)

12.3. アジア太平洋地域(APAC)

12.3.1. 製品別市場収益と予測(2021-2034年)

12.3.2. 流通チャネル別市場収益と予測(2021-2034年)

12.3.3. エンドユーザー別市場収益と予測(2021-2034年)

12.3.4. 価格帯別市場収益と予測(2021-2034年)

12.3.5. インド

12.3.5.1. 製品別市場収益と予測(2021-2034年)

12.3.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.3.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.3.5.4. 価格帯別市場収益と予測(2021-2034年)

12.3.6. 中国

12.3.6.1. 製品別市場収益と予測(2021-2034年)

12.3.6.2. 流通チャネル別市場収益と予測(2021-2034年)

12.3.6.3. エンドユーザー別市場収益と予測(2021-2034年)

12.3.6.4. 価格帯別市場収益と予測(2021-2034年)

12.3.7. 日本

12.3.7.1. 製品別市場収益と予測(2021-2034年)

12.3.7.2. 流通チャネル別市場収益と予測(2021-2034年)

12.3.7.3. エンドユーザー別市場収益と予測(2021-2034年)

12.3.7.4. 価格帯別市場収益と予測(2021-2034年)

12.3.8. アジア太平洋地域その他

12.3.8.1. 製品別市場収益と予測(2021-2034年)

12.3.8.2. 流通チャネル別市場収益と予測(2021-2034年)

12.3.8.3. エンドユーザー別市場収益と予測(2021-2034年)

12.3.8.4. 価格帯別市場収益と予測(2021-2034年)

12.4. 中東・アフリカ(MEA)

12.4.1. 製品別市場収益と予測(2021-2034年)

12.4.2. 流通チャネル別市場収益と予測(2021-2034年)

12.4.3. エンドユーザー別市場収益と予測(2021-2034年)

12.4.4. 価格帯別市場収益と予測(2021-2034年)

12.4.5. GCC

12.4.5.1. 製品別市場収益と予測(2021-2034年)

12.4.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.4.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.4.5.4. 価格帯別市場収益と予測(2021-2034年)

12.4.6. 北アフリカ

12.4.6.1. 製品別市場収益と予測(2021-2034年)

12.4.6.2. 流通チャネル別市場収益と予測(2021-2034年)

12.4.6.3. エンドユーザー別市場収益と予測(2021-2034年)

12.4.6.4. 価格帯別市場収益と予測(2021-2034年)

12.4.7. 南アフリカ

12.4.7.1. 製品別市場収益と予測(2021-2034年)

12.4.7.2. 流通チャネル別市場収益と予測 (2021-2034)

12.4.7.3. エンドユーザー別市場収益と予測 (2021-2034)

12.4.7.4. 価格帯別市場収益と予測 (2021-2034)

12.4.8. その他中東・アフリカ地域

12.4.8.1. 製品別市場収益と予測 (2021-2034)

12.4.8.2. 流通チャネル別市場収益と予測 (2021-2034)

12.4.8.3. エンドユーザー別市場収益と予測 (2021-2034)

12.4.8.4. 価格帯別市場収益と予測(2021-2034年)

12.5. ラテンアメリカ

12.5.1. 製品別市場収益と予測(2021-2034年)

12.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.5.4. 価格帯別市場収益と予測(2021-2034年)

12.5.5. ブラジル

12.5.5.1. 製品別市場収益と予測(2021-2034年)

12.5.5.2. 流通チャネル別市場収益と予測(2021-2034年)

12.5.5.3. エンドユーザー別市場収益と予測(2021-2034年)

12.5.5.4. 価格帯別市場収益と予測(2021-2034年)

12.5.6. ラテンアメリカその他地域

12.5.6.1. 製品別市場収益と予測(2021-2034年)

12.5.6.2. 流通チャネル別市場収益と予測(2021-2034年)

12.5.6.3. エンドユーザー別市場収益と予測(2021-2034年)

12.5.6.4. 価格帯別市場収益と予測(2021-2034年)

第13章 企業プロファイル

13.1. ルイ・ヴィトン

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. カイザー・コーポレーション

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. プレコア

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. プレフォーム

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ペレトン

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. アイコン

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. コアポンプ

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ノルディックトラック

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. NOHRD

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

第14章. 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章. 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖