❖本調査資料に関するお問い合わせはこちら❖

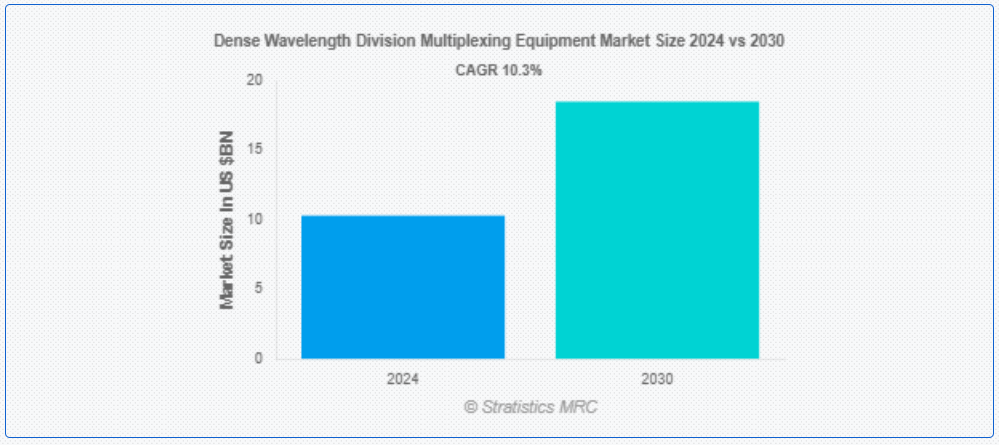

ストラティスティックスMRCによると、世界の高密度波長分割多重装置(DWDM)市場は2024年に103億ドル規模となり、予測期間中に年平均成長率(CAGR)10.3%で成長し、2030年までに185億ドルに達すると見込まれている。高密度波長分割多重(DWDM)装置は、複数の光波長(またはチャネル)を用いて多数のデータ信号を単一ファイバー上に多重化し、データ転送容量を増加させる光ネットワーク技術である。これにより、信号損失の少ない長距離・高帯域幅通信が可能となる。トランスポンダ、マルチプレクサ、デマルチプレクサ、光増幅器、波長ルータは、ネットワーク効率と拡張性を向上させるDWDMシステムの構成要素である。DWDM機器は企業ネットワーク、データセンター、通信分野で広く利用され、クラウドコンピューティング、5G、モノのインターネット(IoT)などの高速アプリケーションを支えている。

市場動向:

推進要因:

大容量データネットワークへの需要増加

大容量データネットワークへの需要増加は、業界の主要な推進要因である。クラウドコンピューティング、5G、IoTアプリケーションからのデータフロー増加に伴い、スケーラブルで高速な光伝送が求められる。DWDM技術は帯域幅利用率の向上と経済的なデータ伝送を実現し、市場成長を支えています。接続需要の増加に対応するため、通信事業者やデータセンターは低遅延・高効率を保証するDWDMシステムへの投資を進めています。この動向がDWDM機器業界における技術革新と普及を加速させています。

抑制要因:

高い研究開発コスト

高い研究開発費は、中小規模企業やスタートアップの資金力を制限することで、高密度波長分割多重(DWDM)機器市場の発展を阻害している。これによりイノベーションの速度が低下し、資金力のある大企業との競争が困難となる。また、長い研究開発期間は製品投入の遅延を招き、企業が最先端ネットワークソリューションに対する急速に変化する需要に対応しづらくなるため、市場成長全体に影響を及ぼす。

機会:

通信技術の進歩

通信技術の進歩が業界の著しい拡大を牽引している。5G、IoT、クラウドコンピューティングに後押しされた高速データ伝送の需要増大により、DWDMシステムの採用が拡大している。AI駆動型ネットワーク管理、ソフトウェア定義ネットワーク(SDN)、信号処理技術の向上により、スケーラビリティと効率性が向上している。次世代通信の主要な推進力であるDWDMの導入は、光ファイバーインフラへの投資増加とデータセンターにおける低遅延要件によっても加速されている。

脅威:

ネットワーク管理の複雑性

ネットワーク管理の複雑性は、高密度波長分割多重(DWDM)機器市場の発展を阻害する要因となっている。ネットワークを効率的に管理・維持するには専門的な知識と先進型のツールが必要であり、この複雑性は運用コストを増加させ、導入遅延を招く可能性がある。さらに、最適なパフォーマンスを確保するための継続的な監視、トラブルシューティング、アップグレードの必要性は、一部の企業がDWDMソリューションの導入を躊躇させる要因となり、市場成長の可能性を制限する恐れがある。

COVID-19の影響:

COVID-19パンデミックは当初、サプライチェーンの課題とプロジェクト遅延により高密度波長分割多重(DWDM)機器市場を混乱させた。しかし、リモートワーク、電子商取引、クラウドサービスへの依存度増加がデータトラフィックの急増を招き、高帯域幅ソリューションの需要を加速させた。この変化は堅牢でスケーラブルなネットワークの必要性を浮き彫りにし、市場の回復加速と長期的な成長につながった。

予測期間中、光トランシーバーセグメントが最大規模となる見込み

光トランシーバーセグメントは、通信およびデータセンターにおける高速接続需要の増加、コヒーレント光学やプラグ可能モジュールなどのトランシーバー技術の進歩による性能向上と運用コスト削減により、予測期間中に最大の市場シェアを占めると予想される。さらに、5G導入の拡大とクラウドコンピューティングの普及がDWDMソリューションの需要を促進しており、帯域幅の拡大と大容量光ネットワーク実現において光トランシーバーが不可欠となっている。

予測期間中、メトロネットワークセグメントが最高CAGRを記録すると予測される

予測期間中、都市化が進みデータトラフィックが急増する中、メトロネットワークセグメントはシームレスな通信のための効率的で高帯域幅のソリューションを必要とするため、最も高い成長率を示すと予測される。DWDM技術により、サービスプロバイダーは既存のファイバーインフラ上で帯域幅を最大化でき、コスト削減と性能向上を実現する。大都市圏における高速で信頼性の高いインターネット接続とクラウドサービスの需要増加が、DWDMソリューションの採用を加速させている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はインターネット普及率の向上と高速データサービス需要の高まりにより、最大の市場シェアを占めると予想される。中国、インド、日本などの国々におけるクラウドコンピューティング、5Gネットワーク、データセンターの増加が市場を牽引している。さらに、効率的な帯域幅管理、低遅延、高容量の必要性がDWDM技術の導入を促進している。政府主導の通信インフラ投資も市場成長をさらに刺激している。

最高CAGR地域:

予測期間中、北米地域は効果的な帯域幅利用の需要と5G技術の拡大展開が市場拡大を牽引するため、最高CAGRを示すと予想される。インターネットユーザーとデータトラフィックの増加、光ファイバーインフラの改善もDWDMシステム需要を促進している。主要プレイヤーがネットワーク容量拡大のための研究開発に投資していることも市場成長に寄与している。

市場の主要企業

高密度波長分割多重装置(DWDM)市場の主要企業には、Adtran, ADVA Optical Networking, Alcatel-Lucent, Aliathon Technologies, Ciena Corporation, Cisco Systems, Corning Incorporated, Ericsson, Finisar Corporation, Fujitsu Limited, Furukawa Electric Co., Ltd., Huawei Technologies Co., Ltd., Infinera Corporation, Lumentum Operations LLC, Mitsubishi Electric Corporation, NEC Corporation, Nokia Corporation, Oclaro, Inc., Sumitomo Electric Industries, Ltd. and ZTE Corporation等があげられます。

主な動向:

2025年2月、富士通はソフトウェア分析・可視化サービスの提供開始を発表。本サービスは、ソフトウェアの調査・分析、ブラックボックスアプリケーションの構造・特性の可視化、生成AIを用いた設計文書の生成を通じて、企業・組織の近代化を支援する。

2025年2月、富士通株式会社と東海国立高等教育研究機構は、宇宙航空研究開発機構(JAXA)との共同研究「月・火星探査向け太陽高エネルギー粒子事象の説明可能なAI予測モデル開発」の開始を発表した。

2025年1月、StarHubとノキアは、StarHubの顧客向け新規収益機会の創出とネットワーク資産の収益化を支援するネットワークAPI分野で提携。

対象コンポーネント:

• 光トランシーバー

• 光増幅器

• 光アド・ドロップ・マルチプレクサ(OADM)

• 波長選択スイッチ(WSS)

• 光ファイバー

• ネットワーク管理システム

• その他のコンポーネント

対象サービス:

• ネットワーク設計および最適化

• ネットワーク保守およびサポート

対象データレート:

• 最大10Gbps

• 10Gbps~40Gbps

• 40Gbps~100Gbps

• 100Gbps超

対象アプリケーション:

• 長距離伝送

• メトロネットワーク

• エンタープライズネットワーク

• データセンター&クラウドコンピューティング

• 5Gバックホール

• その他のアプリケーション

対象エンドユーザー:

• 電気通信サービスプロバイダー

• インターネットサービスプロバイダー(ISP)

• 政府・防衛

• 医療・教育

• IT・製造

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル高密度波長分割多重装置市場(コンポーネント別)

5.1 はじめに

5.2 光トランシーバー

5.3 光増幅器

5.4 光アド・ドロップ・マルチプレクサ(OADM)

5.5 波長選択スイッチ(WSS)

5.6 光ファイバー

5.7 ネットワーク管理システム

5.8 その他のコンポーネント

6 サービス別グローバル高密度波長分割多重装置市場

6.1 はじめに

6.2 ネットワーク設計と最適化

6.3 ネットワーク保守とサポート

7 データレート別グローバル高密度波長分割多重装置市場

7.1 概要

7.2 10 Gbps以下

7.3 10 Gbps~40 Gbps

7.4 40 Gbps~100 Gbps

7.5 100 Gbps超

8 アプリケーション別グローバル高密度波長分割多重装置市場

8.1 はじめに

8.2 長距離伝送

8.3 メトロネットワーク

8.4 エンタープライズネットワーク

8.5 データセンター&クラウドコンピューティング

8.6 5Gバックホール

8.7 その他のアプリケーション

9 グローバル高密度波長分割多重装置市場、エンドユーザー別

9.1 はじめに

9.2 電気通信サービスプロバイダー

9.3 インターネットサービスプロバイダー(ISP)

9.4 政府・防衛

9.5 医療・教育

9.6 IT・製造

9.7 その他のエンドユーザー

10 地域別グローバル高密度波長分割多重装置市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Adtran

12.2 ADVA Optical Networking

12.3 Alcatel-Lucent

12.4 Aliathon Technologies

12.5 Ciena Corporation

12.6 Cisco Systems

12.7 Corning Incorporated

12.8 Ericsson

12.9 Finisar Corporation

12.10 Fujitsu Limited

12.11 Furukawa Electric Co., Ltd.

12.12 Huawei Technologies Co., Ltd.

12.13 Infinera Corporation

12.14 Lumentum Operations LLC

12.15 Mitsubishi Electric Corporation

12.16 NEC Corporation

12.17 Nokia Corporation

12.18 Oclaro, Inc.

12.19 Sumitomo Electric Industries, Ltd.

12.20 ZTE Corporation

表一覧

1 地域別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

2 世界の高密度波長分割多重装置市場の見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の高密度波長分割多重装置市場の見通し、光トランシーバー別(2022-2030年)(百万ドル)

4 グローバル高密度波長分割多重装置市場見通し:光増幅器別(2022-2030年)(百万ドル)

5 グローバル高密度波長分割多重装置市場見通し:光加減多重器(OADM)別(2022-2030年)(百万ドル)

6 グローバル高密度波長分割多重装置市場見通し、波長選択スイッチ(WSS)別(2022-2030年)(百万ドル)

7 グローバル高密度波長分割多重装置市場見通し、光ファイバー別(2022-2030年)(百万ドル)

8 ネットワーク管理システム別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

9 その他コンポーネント別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

10 サービス別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

11 ネットワーク設計・最適化別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

12 ネットワーク保守・サポート別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万米ドル)

13 データレート別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万米ドル)

14 グローバル高密度波長分割多重装置市場見通し:10 Gbps以下別(2022-2030年)(百万ドル)

15 グローバル高密度波長分割多重装置市場見通し:10 Gbps~40 Gbps別(2022-2030年)(百万ドル)

16 グローバル高密度波長分割多重装置市場見通し、40 Gbps~100 Gbps別(2022-2030年)(百万ドル)

17 グローバル高密度波長分割多重装置市場見通し、100 Gbps超別(2022-2030年)(百万ドル)

18 アプリケーション別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

19 長距離伝送別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

20 グローバル高密度波長分割多重装置市場見通し、メトロネットワーク別(2022-2030年)(百万ドル)

21 グローバル高密度波長分割多重装置市場見通し、エンタープライズネットワーク別(2022-2030年)(百万ドル)

22 データセンター・クラウドコンピューティング別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

23 5Gバックホール別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

24 グローバル高密度波長分割多重装置市場見通し、その他用途別(2022-2030年)(百万ドル)

25 グローバル高密度波長分割多重装置市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

26 グローバル高密度波長分割多重装置市場見通し:通信サービスプロバイダー別(2022-2030年)(百万ドル)

27 グローバル高密度波長分割多重装置市場見通し:インターネットサービスプロバイダー(ISP)別(2022-2030年)(百万ドル)

28 政府・防衛分野別 世界の高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

29 医療・教育分野別 世界の高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

30 IT・製造分野別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

31 その他のエンドユーザー別グローバル高密度波長分割多重装置市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖