❖本調査資料に関するお問い合わせはこちら❖

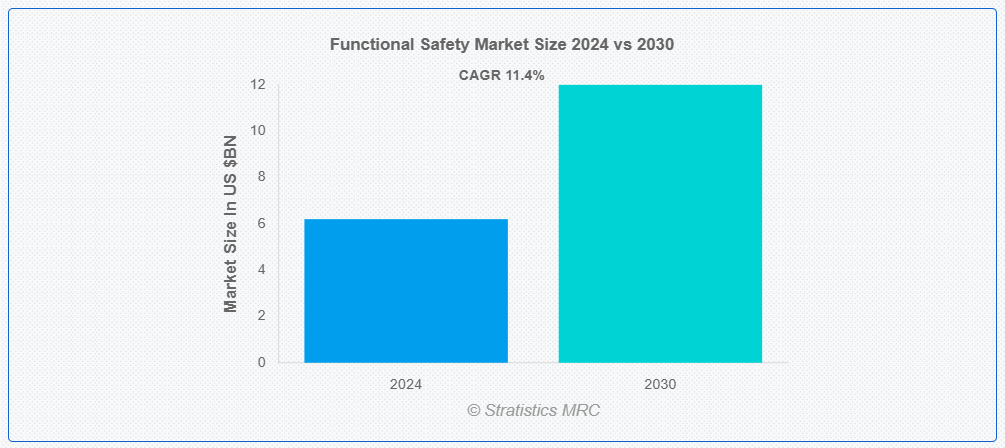

ストラティスティクスMRCによると、世界の機能安全市場は2024年に62億ドル規模であり、予測期間中に年平均成長率(CAGR)11.4%で成長し、2030年までに120億ドルに達すると見込まれている。機能安全とは、故障や不具合が発生した場合でもシステムや機器が正しく安全に動作することを保証する安全対策の一環である。危険の特定、リスク評価、冗長性・監視・故障検出などの対策の実施を通じて事故や危害を防止する。特に自動車、製造、プロセス制御などの産業分野では、正常時および故障時においてもシステムの安全な動作を維持する必要があるため、機能安全は極めて重要である。

米国労働統計局によると、2022年には5,486人の労働者が産業事故で死亡し、2021年と比較して死亡者数が5.7%増加しました。世界保健機関(WHO)によれば、世界中で毎年135万人以上が交通事故で死亡しており、車両安全システムの強化が極めて重要であることを強調しています。

市場動向:

推進要因:

自動化の普及拡大

市場における自動化の普及拡大は、システムの信頼性を高め、重要アプリケーションにおける人的ミスを低減します。自動化はリアルタイム監視、故障検出、迅速な対応を可能にし、自動車、製造、プロセス制御などの業界全体で安全性能を向上させます。安全基準が進化する中、AIや機械学習などの自動化技術は継続的なシステム評価を支援し、コンプライアンス確保とリスク軽減を実現することで、機能安全分野の成長を促進しています。

抑制要因:

規格の複雑性

機能安全規格の複雑性は、導入コストの増加や遅延を招き、市場に悪影響を及ぼす可能性があります。ISO 26262やIEC 61508などの複雑なガイドラインの対応は、特にリソースが限られた中小企業にとって困難です。この複雑さは、コンプライアンスコストの増加、開発サイクルの長期化、実装時のエラー発生リスクにつながり、安全上重要なシステムの市場投入効率とスピードを阻害します。

機会:

自動車分野における安全性の需要増加

自動車分野における安全性の需要増加が市場の成長を牽引している。車両の自動化が進む中、先進運転支援システム(ADAS)や自動運転技術の安全性を確保することが極めて重要である。ISO 26262のような機能安全規格は、事故を防止しリスクを軽減する信頼性の高いシステムの開発を導いている。規制要件の強化と消費者の安全性への期待の高まりが、自動車自動化における先進型安全ソリューションの需要をさらに加速させている。

脅威:

高い導入コスト

市場における高い導入コストは、特に中小企業にとって採用の障壁となる。専門設備、熟練人材の必要性、厳格な安全基準への準拠が総費用を増加させる。これらのコストはイノベーションを制限し、重要産業における安全システムの導入を遅らせる可能性がある。さらに、継続的なメンテナンスや監査が財政的負担を増大させ、市場のアクセス性を低下させ、安全技術の進歩を遅らせる恐れがある。

COVID-19の影響:

COVID-19パンデミックは、製造工程・プロジェクトスケジュール・規制プロセスの遅延を引き起こし市場を混乱させた。サプライチェーンの混乱と労働力不足により、安全システムの開発・導入が遅延した。さらに、特定分野での予算削減が新たな安全技術への投資を阻害した。しかしパンデミックは産業における自動化と安全の重要性を浮き彫りにし、パンデミック後の時代における堅牢な機能安全ソリューションへの将来需要を加速させる可能性がある。

バルブセグメントは予測期間中最大規模となる見込み

バルブセグメントは予測期間中、最大の市場シェアを占めると予想される。緊急遮断弁や安全弁などの安全弁は、危険な状況下で自動的に作動し事故を防止するよう設計されている。これらは安全システムと統合され、異常状態を検知した際にプロセスを隔離または迂回させることで安全な運転を確保し、石油・ガス、化学、製造などの産業におけるシステム完全性の維持とリスク低減を実現する。

予測期間において発電セグメントが最高のCAGRを示す見込み

予測期間中、発電セグメントが最高の成長率を記録すると予測される。これらのシステムには、機器の故障や外部脅威などの障害から保護する安全制御装置、センサー、緊急停止システム、安全リレーなどが含まれる。圧力、温度、流量などの重要パラメータを監視することで、機能安全コンポーネントは事故防止に貢献し、再生可能エネルギーや原子力施設を含む発電所の安全かつ効率的な運転を確保します。

最大のシェアを占める地域:

予測期間中、北米地域は自動車、製造、エネルギーなどの産業における自動化の進展により、最大の市場シェアを維持すると予想されます。厳格な安全規制が、準拠した安全ソリューションの需要を牽引しています。自動運転車、ロボティクス、産業オートメーションの先進型進展が市場拡大をさらに促進する。同地域の確立されたインフラと技術革新は、機能安全システムおよび規格の継続的な採用に向けた強固な基盤を提供する。

最高CAGR地域:

予測期間中、アジア太平洋地域が最高のCAGRを示すと予想される。自動化とスマート工場への移行が機能安全ソリューションの需要を牽引している。自動車製造やプロセス産業などの業界が先進的なロボティクスやIoT(モノのインターネット)技術を採用するにつれ、自動化システムにおける安全性の確保がより重要になっている。さらに、アジア太平洋地域の急速な経済成長は、産業生産高とインフラ開発の増加につながっており、これが安全ソリューションの需要を促進している。

市場の主要企業

機能安全市場における主要企業には、ABB Ltd., Siemens AG, Schneider Electric, Honeywell International Inc., Emerson Electric Co., Rockwell Automation, Inc., Yokogawa Electric Corporation, Mitsubishi Electric Corporation, General Electric Company, Rexroth Bosch Group, TÜV Rheinland Group, Endress+Hauser, Belden Inc., OMRON Corporation, Panasonic Corporation, HIMA Paul Hildebrandt GmbH, and Fortive Corporation.

などが含まれる。

主な動向:

2024年12月、シーメンス・スマートインフラストラクチャーは、デンマークに拠点を置く消火技術専門企業であるダンフォス・ファイアセーフティの買収を完了しました。この戦略的措置により、高圧水噴霧および低圧CO₂を特徴とするシーメンスの持続可能な防火安全ポートフォリオの成長が促進され、拡大が加速されます。

2024年6月、ABBインドは、安全性を強化するためトンネル内に排煙用モーターを設置する目的で、ウィット・インディアとの協業を発表しました。この連携は、インドの道路トンネルにおける通勤者のより安全で効率的な移動を確保するインフラ開発に貢献することを目的としています

対象コンポーネント:

• ハードウェア

• ソフトウェア

対象デバイス種別:

• 安全センサー

• 安全コントローラー

• プログラマブル安全システム(PSS)

• 非常停止装置

• アクチュエーターおよび最終制御要素

• バルブ

• その他のデバイス種別

対象安全システム:

• 緊急停止システム(ESD)

• バーナー管理システム(BMS)

• ターボ機械制御システム(TMC)

• 高信頼性圧力保護システム(HIPPS)

• 火災・ガス監視制御システム

• ターボ機械制御(TMC)システム

• 監視制御・データ収集(SCADA)システム

• 分散制御システム(DCS)

対象エンドユーザー:

• 自動車

• 発電

• 石油・ガス

• 食品・飲料

• 製薬

• 化学・石油化学

• 鉄道

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル機能安全市場:コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

6 グローバル機能安全市場:デバイスタイプ別

6.1 はじめに

6.2 安全センサー

6.2.1 近接センサー

6.2.2 圧力センサー

6.2.3 温度センサー

6.2.4 流量センサー

6.2.5 レベルセンサー

6.3 安全コントローラー

6.3.1 プログラマブルロジックコントローラー(PLC)

6.3.2 安全リレー

6.3.2 安全モジュール

6.4 プログラマブル安全システム(PSS)

6.5 非常停止装置

6.5.1 非常停止ボタン

6.5.2 引きワイヤー

6.5.3 ガードロック装置

6.6 アクチュエータおよび最終制御要素

6.7 バルブ

6.8 その他の装置タイプ

7 グローバル機能安全市場(安全システム別)

7.1 はじめに

7.2 緊急停止システム(ESD)

7.3 バーナー管理システム(BMS)

7.4 ターボ機械制御システム(TMC)

7.5 高信頼性圧力保護システム(HIPPS)

7.6 火災・ガス監視制御システム

7.7 ターボ機械制御(TMC)システム

7.8 監視制御・データ収集(SCADA)システム

7.9 分散制御システム(DCS)

8 グローバル機能安全市場:エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 発電

8.4 石油・ガス

8.5 食品・飲料

8.6 医薬品

8.7 化学・石油化学

8.8 鉄道

8.9 その他のエンドユーザー

9 地域別グローバル機能安全市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 Siemens AG

11.3 Schneider Electric

11.4 Honeywell International Inc.

11.5 Emerson Electric Co.

11.6 Rockwell Automation, Inc.

11.7 Yokogawa Electric Corporation

11.8 Mitsubishi Electric Corporation

11.9 General Electric Company

11.10 Rexroth Bosch Group

11.11 TÜV Rheinland Group

11.12 Endress+Hauser

11.13 Belden Inc.

11.14 OMRON Corporation

11.15 Panasonic Corporation

11.16 HIMA Paul Hildebrandt GmbH

11.17 Fortive Corporation

表一覧

1 地域別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

4 ソフトウェア別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

5 デバイスタイプ別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

6 安全センサー別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

7 近接センサー別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

8 圧力センサー別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

9 世界の機能安全市場見通し:温度センサー別(2022-2030年)(百万ドル)

10 世界の機能安全市場見通し:流量センサー別(2022-2030年)(百万ドル)

11 世界の機能安全市場見通し:レベルセンサー別(2022-2030年)(百万ドル)

12 グローバル機能安全市場見通し:安全コントローラ別(2022-2030年)(百万ドル)

13 グローバル機能安全市場見通し:プログラマブルロジックコントローラ(PLC)別(2022-2030年)(百万ドル)

14 安全リレー別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

15 安全モジュール別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

16 プログラマブル安全システム(PSS)別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

17 グローバル機能安全市場見通し:非常停止装置別(2022-2030年)(百万ドル)

18 グローバル機能安全市場見通し:非常停止ボタン別(2022-2030年)(百万ドル)

19 グローバル機能安全市場見通し:引きワイヤー別(2022-2030年)(百万ドル)

20 ガードロック装置別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

21 アクチュエータおよび最終制御要素別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

22 バルブ別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

23 グローバル機能安全市場見通し、その他のデバイスタイプ別(2022-2030年)(百万ドル)

24 グローバル機能安全市場見通し、安全システム別(2022-2030年)(百万ドル)

25 グローバル機能安全市場見通し:緊急停止システム(ESD)別(2022-2030年)(百万ドル) 26 グローバル機能安全市場見通し:バーナー管理システム(BMS)別(2022-2030年)(百万ドル)

27 グローバル機能安全市場見通し:ターボ機械制御システム(TMC)別(2022-2030年)(百万ドル)

28 グローバル機能安全市場見通し:高信頼性圧力保護システム(HIPPS)別(2022-2030年) (百万ドル)

29 火災・ガス監視制御システム別グローバル機能安全市場見通し (2022-2030) (百万ドル)

30 ターボ機械制御(TMC)システム別グローバル機能安全市場見通し(2022-2030年)(百万米ドル)

31 監視制御・データ収集(SCADA)システム別グローバル機能安全市場見通し(2022-2030年)(百万米ドル)

32 分散制御システム(DCS)別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

33 エンドユーザー別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

34 自動車分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

35 発電分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

36 石油・ガス分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

37 食品・飲料分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

38 医薬品分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

39 化学・石油化学分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

40 鉄道分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

41 その他エンドユーザー分野別グローバル機能安全市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖