❖本調査資料に関するお問い合わせはこちら❖

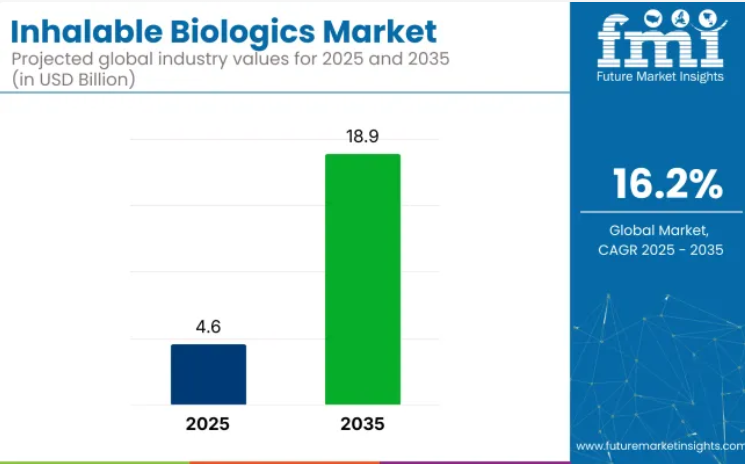

世界の吸入用生物学的製剤市場は著しい成長を遂げ、2025年の46億米ドルから2035年までに約189億米ドルへと拡大し、16.2%の年平均成長率(CAGR)を記録する見込みです。

この急増は主に、喘息、慢性閉塞性肺疾患(COPD)、肺線維症などの呼吸器疾患の世界的な負担の増加に加え、非侵襲的で肺を標的とした治療法に対する患者の選好の高まりによって牽引されています。吸入療法は、局所的な投与、生物学的利用能の向上、全身的な副作用の最小化といった利点を提供するため、注射剤や経口バイオ医薬品に代わる好ましい選択肢となっています。

産業における最近の動向としては、2025年6月にインターテック社が英国メルボルンにある医薬品GMPラボラトリーの正式な拡張を実施したことが挙げられます。このアップグレードは、特に最先端のmRNAやヌクレオチドベースの治療薬を含む、吸入薬および鼻腔内薬の開発に焦点を当てた生物学的製剤試験サービスの強化を目的としています。

地域別では、北米が医療インフラの整備とバイオロジクス導入率の高さから引き続き主導的立場を維持する一方、アジア太平洋地域が最も急速な成長を記録すると予測されています。医療意識の高まりや医療アクセスの改善といった要因が、中国やインドなどの新興経済国における市場浸透を促進しています。主要企業としてはアストラゼネカ、インスメッド、パルマトリックス、アムジェン、ノバルティスなどが挙げられます。

本産業は親市場において特定のシェアを占めております。生物学的製剤市場では、吸入可能な生物学的製剤のシェアは比較的小さく、2~4%程度と推定されております。これは生物学的製剤が主に注射療法に焦点を当てているためです。一方、吸入薬物送達市場では、吸入可能な生物学的療法の採用増加に牽引され、約15~20%のシェアを占めております。より広範な医薬品市場内では、そのシェアは約1~3%であり、非注射型生物学的製剤療法への関心の高まりを反映しています。

呼吸器系医薬品市場は、吸入型生物学的製剤が呼吸器疾患の治療にますます使用されるようになったことから、全体市場の約5~7%を占めています。医療機器市場においては、吸入器やネブライザーなどの特殊な送達装置への依存度が高いため、吸入型生物学的製剤分野は約3~5%のシェアを有しています。

吸入型生物学的製剤市場の主要投資セグメント別分析

タンパク質・ペプチド、呼吸器疾患用途、ドライパウダー吸入器、病院薬局が市場を牽引し、2025年までに高い適合性、安定性、患者の服薬遵守性、特殊な保管上の利点を提供します。

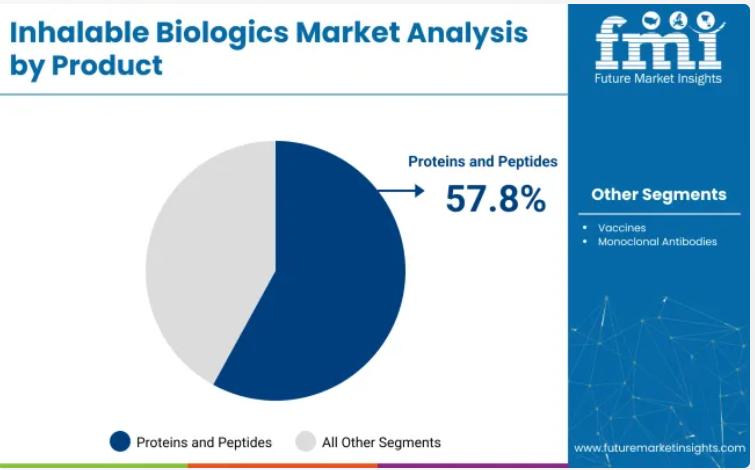

確立された薬剤送達汎用性により、タンパク質・ペプチドが製品セグメントを支配

タンパク質とペプチドは、2025年に57.8%のシェアで製品セグメントをリードすると予想されます。

- バイオ分子は肺送達との優れた適合性を提供し、嚢胞性線維症や肺高血圧症など複数の治療用途をカバーするため、需要が高まっています。ナノキャリアシステムやドライパウダー製剤の革新により、タンパク質ベースの生体医薬品の効率性と安定性が向上しています。

- ノバルティスやインスメッドなどの市場リーダーは、吸入可能なタンパク質治療薬の導入により、このセグメントの拡大に引き続き注力しています。吸入可能なペプチド系薬剤の規制当局承認は、モノクローナル抗体やワクチンに対する本セグメントの魅力をさらに高めています。

高い有病率と治療需要に牽引され、呼吸器疾患が応用分野をリード

呼吸器疾患分野は2025年においても市場を支配し続け、62.2%のシェアを占める見込みです。先進国における喘息、COPD、肺線維症の発生率上昇が、標的を絞った吸入治療への需要を後押ししています。

- 重症喘息向け吸入モノクローナル抗体や嚢胞性線維症向けペプチドが、この分野の発展を推進しています。世界保健機関(WHO)は、COPDが世界的な死亡原因の第3位になると予測しています。

- 全身性生物学的製剤と比較し、吸入剤は局所作用を確保し副作用が少ないという利点があります。この臨床的優位性により、呼吸器疾患は適用範囲において首位を維持します。

利便性と安定性からドライパウダー吸入器が好まれる剤形

ドライパウダー吸入器(DPI)は、2025年までに38.5%の市場シェアで剤形カテゴリーを支配すると予測されています。

- 冷蔵不要の優れた安定性と使用の簡便性により、タンパク質やペプチドの送達に理想的です。このようなデバイスは自己投与を可能にし、患者の服薬遵守率を高め、病院への依存度を低減します。

- Pulmatrix社やアストラゼネカ社などの企業は、治療効果を最適化するため、DPIベースの生体製剤に多額の投資を行っています。DPIの推進剤フリー設計は、エコフレンドリーな医療機器への規制移行を支援します。慢性呼吸器疾患への対応においてその役割は極めて重要であり、DPIが世界的に剤形セグメントをリードすることを保証しています。

病院薬局は専門的な保管・調剤能力により流通チャネルを主導

病院薬局は、低温管理が必要な生物学的製剤の管理能力と専門的な調剤サービスを提供できることから、2025年には49.7%の市場シェアで流通チャネルを支配する見込みです。

- 初回処方箋には医師の監督が求められることが多く、病院はその提供体制が整っています。吸入型ワクチンや治療用モノクローナル抗体に関する進行中の臨床試験は、管理された投与のため主に病院ネットワークを通じて実施されています。

- 病院内の代謝・呼吸器ケア部門の拡充がこの傾向を支えています。これらの薬局は取り扱いガイドラインの厳格な遵守を確保し、製品の完全性を維持することで、流通セグメントにおけるトップポジションを強化しています。

吸入型生物学的製剤市場の主な動向

呼吸器疾患における規制当局の承認と、吸入装置・製剤技術における革新が市場成長を牽引しています。これらの動向は、より広範な採用と患者アウトカムの改善を支えています。

FDA承認生物学的製剤による呼吸器疾患治療への注目の高まり

慢性呼吸器疾患に対する生物学的製剤の肺内送達が優先的に進められています。COPDおよび喘息における吸入治療のFDA承認が先例を確立しました。例えば、メポリズマブ(ヌカラ)は喘息適応に続き、好酸球性表現型を伴うCOPDに対するFDA承認を最近取得しました。デュピルマブ(デュピクセント)もCOPD向け初の生物学的製剤維持療法として承認されました。

これらの承認は吸入型モノクローナル抗体の有効性を裏付けるものであり、市場の信頼感が高まっています。長時間作用型IL5阻害剤や吸入ワクチンを含む次世代吸入型生物学的製剤のパイプライン開発が加速されています。臨床医の皆様には、呼吸器管理においてデバイス対応型生物学的製剤療法の導入が推奨されております。

デバイス技術と製剤手段の進歩

送達デバイスと製剤手段の革新により、これらの生物学的製剤の治療可能性が向上しております。安定性と使いやすさから、ドライパウダー吸入器(DPI)が好まれています。ネブライザーやソフトミスト吸入器は、タンパク質、ペプチド、RNAi治療薬の肺内沈着を最適化するため再設計が進められております。

デバイス企業間(例:Iconovo社とLonza社)では、噴霧乾燥技術を用いた吸入型生物学的製剤の開発に向けた提携が発表されています。デバイスと薬剤の組み合わせに対する規制当局の重点的な取り組みにより、品質管理が最優先事項となっています。これらの進歩は、投与精度の向上、患者のコンプライアンス向上、製品の拡張性向上を通じて、採用を促進しています。

吸入型生物学的製剤市場を牽引し、採用し、形成している主要国

米国や英国を含むOECD諸国では、この産業が力強い成長を見せております。米国は2025年から2035年にかけて8.2%の予測CAGR(年平均成長率)で成長を牽引しており、呼吸器疾患の増加とFDAによる生物学的吸入療法の支援が主な要因となっております。アストラゼネカ、ファイザー、アムジェンといった主要企業は、モノクローナル抗体やタンパク質ベース製剤への投資を進めております。

米国では、整備された臨床試験ネットワーク、広範な健康保険適用範囲、バイオテック新興企業と既存製薬大手との提携が市場成熟を加速させています。英国では7.4%のCAGR成長が見込まれ、NHS(国民保健サービス)の患者中心ケアへの取り組みと費用対効果の高い生物学的製剤への注力が市場普及を促進しています。GSKやオックスフォード・バイオメディカといった企業は、喘息、COPD、希少肺疾患向けの生物学的療法を開発中です。

ASEAN地域では、日本が最も高い成長率(予測CAGR 8.5%)が見込まれています。高齢化社会と先進的な医薬品研究が主要な推進要因であり、武田薬品工業やアステラス製薬などの企業が産業へ投資しています。医療イノベーション促進や生物学的製剤の償還を後押しする政府施策が、さらなる市場成長を刺激しています。

OECD加盟国の中では、ドイツが7.1%の安定したCAGRで成長すると予測されています。ベーリンガーインゲルハイムやバイエルといった企業に牽引され、精密医薬品と個別化生物学的治療におけるリーダーシップを発揮しています。EU加盟国の中では、フランスが6.9%のCAGRで成長すると見込まれており、強力な臨床研究、政府の医療施策、希少疾患向け吸入型生物学的療法の進歩がこれを支えています。

本レポートでは40カ国以上の詳細な分析を網羅しております。特に成長著しい上位5カ国を以下に紹介します。

米国吸入型生物学的製剤市場の将来展望

米国は2025年から2035年にかけて8.2%のCAGRで成長し、市場を牽引すると予測されます。呼吸器疾患の増加傾向と、生物学的吸入療法に対するFDAの支援的な規制経路が成長を後押ししています。アストラゼネカ、ファイザー、アムジェンなどの主要企業は、吸入治療への需要に対応するため、モノクローナル抗体や革新的なタンパク質ベース製剤に注力しています。

- 臨床試験センターの強力なネットワークと健康保険適用範囲の存在が、市場の成熟を加速させています。

- バイオテックスタートアップと既存の製薬大手との提携により、迅速な商業化が可能となります。

- 非侵襲的な生物学的治療への需要の高まりが、市場の潜在力をさらに高めています。

英国吸入型生物学的製剤市場の成長見通し

英国市場は、確立された医療制度と費用対効果の高い生物学的製剤への注力により、2025年から2035年にかけて7.4%のCAGRで成長すると予測されています。NHS(国民保健サービス)が患者中心の呼吸器ケアを推進していることが、生物学的吸入療法の利用促進につながっています。GSKやOxford Biomedicaなどの企業に支えられた英国の確立されたバイオ医薬品セクターは、喘息、COPD、希少肺疾患向けの生物学的製剤ソリューションを開発中です。

- NHSの生物学的療法への重点的取り組みが市場導入を促進しています。

- 欧州医薬品庁(EMA)との規制整合性により承認プロセスが効率化されています。

- エコフレンドリーで非侵襲的な治療法への強い関心が、吸入型生物学的製剤の需要を牽引しています。

ドイツ吸入型生物学的製剤市場の分析

ドイツの吸入型生物学的製剤市場は、精密医療とバイオテクノロジー分野における強力な研究開発を背景に、2025年から2035年にかけて7.1%の安定した年平均成長率(CAGR)で拡大すると予測されています。同国が主導する個別化医療は、喘息やCOPDなどの慢性呼吸器疾患に対するオーダーメイド型吸入療法への需要と見事に合致しています。ベーリンガーインゲルハイムやバイエルなどの企業は、患者様の治療成果向上を約束する革新的治療法の開発に注力しております。

- ドイツの効率的な医療制度により、新規生物学的製剤療法に対する高い認知度と採用が促進されております。

- 学術機関、規制当局、製薬企業間の協力体制が、市場の継続的な革新を保証しております。

- 精密医療が、市場における個別化生物学的治療への注力を推進しております。

フランス吸入型生物学的製剤市場の成長分析

フランスの吸入型生物学的製剤市場は、同国の強力な臨床研究への注力とバイオテクノロジー分野を原動力として、2025年から2035年にかけて6.9%のCAGRで成長すると予測されています。フランスの企業は、特に希少肺疾患を対象とした吸入型モノクローナル抗体および治療用タンパク質の開発において先駆的な役割を果たしています。政府主導の健康増進施策と官民連携がイノベーションを加速させ、これらの治療法の普及を促進しています。

- フランスのバイオテクノロジー企業は、希少疾患向け吸入型生物学的製剤の開発を急速に進めております。

- 政府支援の研究助成金と医療施策が、市場の持続的な成長を支えております。

- フランスの医療制度は早期診断を重視しており、新規呼吸器系生物学的製剤の導入を促進しております。

日本における吸入型生物学的製剤市場の成長見通し

日本は2025年から2035年にかけて8.5%のCAGR(年平均成長率)で、吸入型生物学的製剤市場において最も急速な成長が見込まれます。同国の先進的な医薬品研究と高齢化社会が、加齢に伴う呼吸器疾患を対象とした吸入療法の需要を牽引する主要因です。武田薬品工業やアステラス製薬などの企業は、吸入に適した生物学的製剤の開発に投資しており、新たな治療選択肢の創出に貢献しています。

- 医療イノベーション促進と生物学的製剤の償還を後押しする政府施策が市場成長を促進します。

- 低侵襲療法の普及拡大は、日本の文化的嗜好と合致しています。

- 医療イノベーションへの日本の取り組みにより、先進的な吸入型生物学的製剤治療の継続的なパイプラインが確保されています。

吸入型生物学的製剤市場における主要供給企業

産業は中程度の集中化が進んでおり、アストラゼネカ、ベーリンガーインゲルハイム、F. ホフマン・ラ・ロシュといった主要企業は、先進的な研究開発、独自の送達プラットフォーム、規制に関する専門知識により大きな市場シェアを占めています。マンカインド・コーポレーション、カマダファーマシューティカルズ、カンシノバイオロジクスといった新興企業は、ニッチな治療法や地域市場に焦点を当てて存在感を高めています。

吸入型生物学的製剤の需要拡大は、喘息やCOPDを含む呼吸器疾患の症例増加に後押しされています。主要メーカーは、ドライパウダー吸入器(DPI)、ソフトミスト吸入器(SMI)、および改良された製剤における革新をもたらし、市場全体での生物学的利用能、治療効率、患者様の服薬遵守率の向上を図っています。

吸入型バイオ医薬品市場の最新動向

- 2024年12月、マンカインド社は公式プレスリリースにて、吸入型インスリン製剤「アフレッツァ」がインド医薬品規制庁(CDSCO)の承認を取得したことを発表しました。これは同国初の成人糖尿病患者向け吸入インスリン療法となります。

- 2023年3月、ステバナート・グループは、レシーファーマとメドスプレーの合弁会社であるレシーカとの提携を発表しました。これは、レシーカの独自技術であるソフトミスト吸入器(SMI)を統合したプレフィル可能ガラスシリンジの開発に関するものです。これはステバナート・グループが発表した公式発表に記載されています。

主要企業

- AbbVie

- AstraZeneca

- Boehringer Ingelheim

- CanSino Biologics

- Chiesi Pharmaceuticals

- F-Hoffman Roche

- Kamada Pharmaceuticals

- Mannkind

- Merxin

- Teva Pharmaceutical

- United Therapeutics

吸入型生物学的製剤市場を主要セグメント別に調査

製品別:

タンパク質・ペプチド、ワクチン、モノクローナル抗体。

適応症別:

呼吸器疾患、感染症、糖尿病。

剤形別:

ドライパウダー吸入器(DPI)、定量噴霧式吸入器(MDI)、ネブライザー、ソフトミスト吸入器(SMI)。

流通経路別:

病院薬局、小売薬局、オンライン薬局。

地域別:

北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(価値:10億米ドル)および数量(千単位)の過去分析

- 現在および将来の市場規模(価値:10億米ドル)および数量 (千単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品別

- はじめに/主な調査結果

- 製品別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(千単位)の分析

- 製品別、2025年から2035年までの現在および将来の市場規模(10億米ドル)および数量(千単位)の分析と予測

- タンパク質およびペプチド

- ワクチン

- モノクローナル抗体

- 製品別前年比成長率分析(2020年~2024年)

- 製品別絶対的機会分析(2025年~2035年)

- アプリケーション別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(価値:10億米ドル)および数量 (千単位)用途別分析、2020年から2024年

- 現在および将来の市場規模(価値:10億米ドル)と数量(千単位)の分析および予測、用途別、2025年から2035年

- 呼吸器疾患

- 感染症

- 糖尿病

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的機会分析(2025年~2035年)

- 投与形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 投与形態別歴史的市場規模(10億米ドル)および数量(千単位)分析(2020年~2024年)

- 現在および将来の市場規模(金額:10億米ドル)および数量(千単位)の分析と予測(剤形別、2025年から2035年)

- ドライパウダー吸入器(DPI)

- 定量噴霧吸入器(MDI)

- ネブライザー

- ソフトミスト吸入器(SMI)

- 剤形別 前年比成長率分析(2020年~2024年)

- 剤形別 絶対的機会分析(2025年~2035年)

- 流通チャネル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 流通チャネル別 過去市場規模(金額:10億米ドル/数量:千単位)分析 2020年~2024年

- 流通チャネル別 現在および将来の市場規模(金額:10億米ドル/数量:千単位)分析および予測 2025年~2035年

- 病院薬局

- 小売薬局

- オンライン薬局

- 流通チャネル別 前年比成長率分析(2020年~2024年)

- 流通チャネル別 絶対的機会規模分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(千単位)分析 2020年から2024年

- 地域別 現行市場規模(10億米ドル)及び数量(千単位)分析と予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(千単位)の推移分析、2020年から2024年

- 市場規模(金額:10億米ドル)及び数量(千単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年(国別)

- 市場分類別 過去の実績市場規模(10億米ドル)および数量(千単位)の推移分析 2020年から2024年

- 市場規模予測(2025年~2035年)

- 市場分類別

- 市場規模(10億米ドル)及び数量(千単位)

- 国別

- ブラジル

- アルゼンチン

- その他ラテンアメリカ諸国

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 主なポイント

- Key Takeaways

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(千単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(金額:10億米ドル)及び数量(千単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパ

- その他分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(千単位)の動向分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(千単位)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- その他ヨーロッパ諸国

- 製品別

- 用途別

- 剤形別

- 流通経路別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(金額:10億米ドル、数量:千単位)トレンド分析 2020年~2024年

- 市場分類別 市場規模(金額:10億米ドル、数量:千単位)予測 2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(金額別:10億米ドル)及び数量(千単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル)及び数量(千単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP地域

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去の実績市場規模(10億米ドル)及び数量(千単位)の動向分析(2020年~2024年)

- 市場分類別 市場規模(10億米ドル)及び数量(千単位)の予測(2025年~2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- 中東アフリカ

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品別

- 用途別

- 剤形別

- 流通チャネル別

- 競争分析

- 競争の深掘り

- アッヴィ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アストラゼネカ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベーリンガーインゲルハイム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CanSino Biologics

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Chiesi Pharmaceuticals

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- F-ホフマン・ロシュ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カマダ製薬

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マンカインド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- メルシン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テバ製薬

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 価値(10億米ドル)及び数量(千単位)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アッヴィ

- 競争の深掘り

- 前提条件及び使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模予測(2020年から2035年、10億米ドル) (10億米ドル)地域別予測、2020年から2035年

- 表2:世界市場数量(千単位)地域別予測、2020年から2035年

- 表3:世界市場規模(10億米ドル)製品別予測、2020年から2035年

- 表4:製品別グローバル市場規模(千単位)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(千単位)予測(2020年~2035年)

- 表7: 投与形態別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:投与形態別グローバル市場規模(千単位)予測、2020年から2035年

- 表9:流通チャネル別グローバル市場規模 (10億米ドル)流通チャネル別予測、2020年から2035年

- 表10:流通チャネル別予測による世界市場規模(千単位)、2020年から2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表12:北米市場規模(千単位)予測(国別、2020年から2035年)

- 表13:北米市場規模(10億米ドル)予測(製品別、2020年から2035年)

- 表14:北米市場規模(千単位)予測(製品別、2020年から2035年)

- 表15:北米市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表16:北米市場数量 (千単位)用途別予測、2020年から2035年

- 表17:北米市場規模(10億米ドル)剤形別予測、2020年から2035年

- 表18:北米市場規模(千単位)剤形別予測、2020年から2035年

- 表19:北米市場規模(10億米ドル)流通チャネル別予測、2020年から2035年

- 表20:北米市場規模(千単位)流通チャネル別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(千単位)予測(国別、2020年から2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(製品別、2020年から2035年)

- 表24:ラテンアメリカ市場規模(千単位)予測(製品別、2020年から2035年)

- 表25:ラテンアメリカ市場規模(10億米ドル)用途別予測(2020年~2035年)

- 表26:ラテンアメリカ市場規模(千単位)用途別予測(2020年~2035年)

- 表27:ラテンアメリカ市場規模(10億米ドル)剤形別予測(2020年~2035年)

- 表28:ラテンアメリカ市場規模(千単位)予測、剤形別、2020年から2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)予測、流通チャネル別、2020年から2035年

- 表30:ラテンアメリカ市場規模 (千単位)流通チャネル別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表32:西ヨーロッパ市場数量(千単位)国別予測、2020年から2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)製品別予測、2020年から2035年

- 表34:西ヨーロッパ市場規模(千単位)製品別予測、2020年から2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表36: 西ヨーロッパ市場規模(千単位)用途別予測、2020年から2035年

- 表37:西ヨーロッパ市場規模(10億米ドル)剤形別予測、2020年から2035年

- 表38:西ヨーロッパ市場規模(千単位)剤形別予測、2020年から2035年

- 表39:西ヨーロッパ市場規模(10億米ドル)流通チャネル別予測、2020年から2035年

- 表40:西ヨーロッパ市場規模(千単位)流通チャネル別予測、2020年から2035年

- 表41:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東ヨーロッパ市場規模(千単位)国別予測、2020年から2035年

- 表43:東ヨーロッパ市場規模(10億米ドル)製品別予測、2020年から2035年

- 表44:東ヨーロッパ市場規模(千単位)製品別予測、2020年から2035年

- 表45:ヨーロッパ市場規模(10億米ドル)用途別予測(2020年~2035年)

- 表46:ヨーロッパ市場規模(千単位)用途別予測(2020年~2035年)

- 表47:ヨーロッパ市場規模(10億米ドル)剤形別予測(2020年~2035年)

- 表48:東ヨーロッパ市場規模(千単位)予測(剤形別)、2020年から2035年

- 表49:東ヨーロッパ市場規模(10億米ドル)予測(流通経路別)、2020年から2035年

- 表50:東ヨーロッパ市場規模(千単位)予測(流通経路別)、2020年から2035年

- 表51:東アジア市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表52:東アジア市場規模(千単位)予測(国別、2020年から2035年)

- 表53:東アジア市場規模(10億米ドル)予測(製品別、2020年から2035年)

- 表54:東アジア市場規模(千単位)製品別予測、2020年から2035年

- 表55:東アジア市場規模(10億米ドル)用途別予測、2020年から2035年

- 表56:東アジア市場規模(千単位)用途別予測、2020年から2035年

- 表57:東アジア市場規模(億米ドル)予測(剤形別、2020年から2035年)

- 表58:東アジア市場規模(千単位)予測(剤形別、2020年から2035年)

- 表59:東アジア市場規模(10億米ドル)流通チャネル別予測、2020年から2035年

- 表60:東アジア市場規模(千単位)流通チャネル別予測、2020年から2035年

- 表61:南アジア・太平洋市場規模 (10億米ドル)国別予測、2020年から2035年

- 表62:南アジア・太平洋市場規模(千単位)国別予測、2020年から2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)製品別予測、2020年から2035年

- 表64:南アジア・太平洋地域市場規模(千単位)製品別予測、2020年から2035年

- 表65:南アジア・太平洋地域市場規模(10億米ドル)用途別予測、2020年から2035年

- 表66:南アジア・太平洋地域市場規模(千単位)用途別予測、2020年から2035年

- 表67:南アジア・太平洋地域市場規模(億米ドル)予測(剤形別、2020年~2035年)

- 表68:南アジア・太平洋地域市場規模(千単位)予測(剤形別、2020年~2035年)

- 表69:南アジア・太平洋地域市場規模(10億米ドル)流通チャネル別予測(2020年~2035年)

- 表70:南アジア・太平洋地域市場規模(千単位)流通チャネル別予測(2020年~2035年)

- 表71:中東・アフリカ市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表72:中東・アフリカ市場規模(千単位)予測(国別、2020年から2035年)

- 表73:中東・アフリカ市場規模(10億米ドル)製品別予測、2020年から2035年

- 表74:中東・アフリカ市場規模(千単位)製品別予測、2020年から2035年

- 表75:中東・アフリカ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表76:中東・アフリカ市場規模(千単位)用途別予測、2020年から2035年

- 表77:中東・アフリカ市場規模(10億米ドル)剤形別予測、2020年から2035年

- 表78:中東・アフリカ市場規模 (千単位)剤形別予測、2020年から2035年

- 表79:中東・アフリカ市場規模(10億米ドル)流通チャネル別予測、2020年から2035年

- 表80:中東・アフリカ市場数量(千単位)流通チャネル別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(千単位)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:製品別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品別グローバル市場前年比成長率比較(2025年~2035年)

- 図6:製品別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:剤形別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:剤形別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:剤形別グローバル市場魅力度分析

- 図13:流通チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:流通チャネル別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:流通チャネル別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分機会(2025年から2035年)

- 図20:ラテンアメリカ市場における増分機会(2025年から2035年)

- 図21:西ヨーロッパ市場における増分機会(2025年から2035年)

- 図22:東ヨーロッパ市場における増分機会(2025年から2035年)

- 図23:東アジア市場における2025年から2035年までの増分ドル機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図26:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における製品別前年比成長率比較(2025年から2035年)

- 図29:製品別 北米市場魅力度分析

- 図30:用途別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:用途別 北米市場前年比成長率比較(2025年から2035年)

- 図32:用途別 北米市場魅力度分析

- 図33:剤形別 北米市場金額別シェア及びBPS分析(2025年及び2035年)

- 図34:剤形別 北米市場前年比成長率比較(2025年から2035年)

- 図35:北米市場における剤形別魅力度分析

- 図36:北米市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図38:北米市場における流通チャネル別魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における製品別前年比成長率比較(2025年から2035年)

- 図42:製品別ラテンアメリカ市場魅力度分析

- 図43:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:用途別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図45:用途別ラテンアメリカ市場魅力度分析

- 図46:剤形別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:剤形別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図48:剤形別ラテンアメリカ市場魅力度分析

- 図49:流通チャネル別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:流通チャネル別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図51:流通チャネル別ラテンアメリカ市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図55:西ヨーロッパ市場における製品別市場魅力度分析

- 図56:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図58:西ヨーロッパ市場における用途別魅力度分析

- 図59:西ヨーロッパ市場における剤形別価値シェアおよびBPS分析(2025年および2035年)

- 図60:西ヨーロッパ市場における剤形別前年比成長率比較(2025年から2035年)

- 図61:西ヨーロッパ市場における剤形別市場魅力度分析

- 図62:西ヨーロッパ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:西ヨーロッパ市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図64:西ヨーロッパ市場における流通チャネル別市場魅力度分析

- 図65:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図68:製品別ヨーロッパ市場魅力度分析

- 図69:用途別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:用途別ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図71:東ヨーロッパ市場における用途別魅力度分析

- 図72:東ヨーロッパ市場における剤形別価値シェアおよびBPS分析(2025年および2035年)

- 図73:東ヨーロッパ市場における剤形別前年比成長率比較(2025年から2035年)

- 図74:ヨーロッパ市場における剤形別魅力度分析

- 図75:ヨーロッパ市場における流通チャネル別市場価値シェア及びBPS分析(2025年及び2035年)

- 図76:ヨーロッパ市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図77:ヨーロッパ市場における流通チャネル別魅力度分析

- 図78:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場における製品別前年比成長率比較(2025年から2035年)

- 図81:製品別東アジア市場魅力度分析

- 図82:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:用途別東アジア市場前年比成長率比較(2025年から2035年)

- 図84:東アジア市場における用途別魅力度分析

- 図85:東アジア市場における剤形別価値シェアおよびBPS分析(2025年および2035年)

- 図86:東アジア市場における剤形別前年比成長率比較(2025年から2035年)

- 図87:東アジア市場における剤形別魅力度分析

- 図88:東アジア市場における流通チャネル別価値シェアおよびBPS分析(2025年および2035年)

- 図89:東アジア市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図90:東アジア市場における流通チャネル別魅力度分析

- 図91:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場における製品別前年比成長率比較(2025年から2035年)

- 図94:製品別 南アジア・太平洋市場魅力度分析

- 図95:用途別 南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図96:用途別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図97:南アジア・太平洋市場における用途別市場魅力度分析

- 図98:南アジア・太平洋市場における剤形別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における剤形別前年比成長率比較(2025年から2035年)

- 図100:南アジア・太平洋市場における剤形別市場魅力度分析

- 図101:南アジア・太平洋市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:南アジア・太平洋市場における流通チャネル別前年比成長率比較(2025年から2035年)

- 図103:流通チャネル別 南アジア・太平洋市場魅力度分析

- 図104:国別 中東・アフリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図105:製品別 中東・アフリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場における製品別前年比成長率比較(2025年~2035年)

- 図107:中東・アフリカ市場における製品別市場魅力度分析

- 図108:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場における用途別前年比成長率比較(2025年~2035年)

- 図110:中東・アフリカ市場における用途別魅力度分析

- 図111:中東・アフリカ市場における剤形別価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場における剤形別前年比成長率比較(2025年~2035年)

- 図113:中東・アフリカ市場における剤形別市場魅力度分析

- 図114:中東・アフリカ市場における流通チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:中東・アフリカ市場における流通チャネル別前年比成長率比較(2025年~2035年)

- 図116:中東・アフリカ市場における流通チャネル別市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析