❖本調査資料に関するお問い合わせはこちら❖

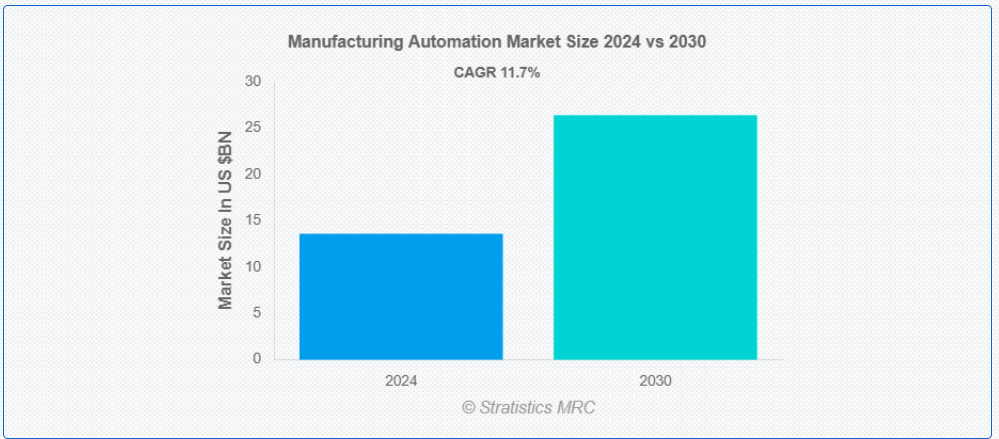

ストラティスティクスMRCによると、世界の製造自動化市場は2024年に136億ドル規模であり、予測期間中に年平均成長率(CAGR)11.7%で成長し、2030年までに264億ドルに達すると見込まれている。システムやプロセスを自動化するために機械を使用することを、製造における自動化と呼ぶ。コスト削減と生産能力の向上は、工場自動化の究極の目標である。電気機械装置には数多くの作業をプログラムでき、自動化は特に反復作業や極めて精密な操作に有用である。自動化は、作業員に危害を加えたり危険にさらす可能性のある業務を遂行することで、自動化された在庫スケジュール管理や、報告のためのデータ送信・分析といった製造業務管理にも活用できる。

2019年シンガポール政府貿易統計によれば、米国はシンガポールの自動化機器市場シェアの約20%を占めている。

市場動向:

推進要因:

自動化ソリューションへの需要増加

自動化システムにおける接続デバイスやセンサーの統合により、データ収集が急増し、トレンド分析、設備故障予測、プロセス最適化が可能となった。このデータ駆動型の意思決定はパフォーマンスを向上させ、先進型安全機能により職場での事故や負傷を減らす。さらに協働ロボットは人間のオペレーターを補完し、より安全な環境を創出する。製造自動化における省エネルギーシステム、再生可能エネルギー源、持続可能な実践の統合は、生産施設のカーボンフットプリントを大幅に削減し、市場を後押しする。

抑制要因:

知識と専門性の不足

知識と専門性が限られている企業は、自動化ソリューションのメリットや導入方法に対する不確実性から、その採用を躊躇する可能性がある。これにより、生産性向上やコスト削減の機会を逃す結果となる。さらに、専門性の欠如はイノベーションを阻害し、自動化が進む業界において企業の競争力を維持することを困難にする。不十分な知識は、誤ったシステム設計や統合につながり、導入後の非効率性やコストのかかる修正を招く可能性がある。

機会:

技術進歩

技術進歩により、ロボティクス、AI駆動機械、スマートセンサーなどの先進型自動化ソリューションが開発され、市場は急速に拡大している。これらの技術は協働ロボット、機械学習を活用した品質管理、IoT対応予知保全ソリューションといった新たな市場セグメントを開拓し、製造プロセスの高速化と高精度化を実現。これにより廃棄物の削減と運用効率の向上が図られる。

脅威:

サイバーセキュリティリスク

自動化製造システムはランサムウェアやマルウェア攻撃に対して脆弱であり、システム停止、データ侵害、重要な生産資産へのアクセス喪失を引き起こす可能性があります。これらの攻撃は生産ラインを混乱させ、大幅なダウンタイムと生産性低下を招きます。企業秘密、製品設計図、知的財産が盗まれることで、企業の市場ポジションや収益性が脅かされ、市場成長を阻害します。

Covid-19の影響

Covid-19パンデミックは、自動化とデジタル技術の採用を加速させることで製造自動化市場に大きな影響を与えました。労働力不足、社会的距離の確保、サプライチェーンの混乱により、製造業者は生産継続性を維持し人的労働への依存を減らすための自動化ソリューションを求めました。初期の経済低迷は課題をもたらしましたが、パンデミックは最終的に自動化技術の長期的な成長と革新を促進しました。

予測期間中、ハードウェアセグメントが最大のシェアを占めると予想される

予測期間中、ハードウェアセグメントは製造業自動化の基盤として最大の市場シェアを占めると予想される。これにより機械は組立、包装、資材搬送、品質管理などの作業を精密に実行可能となる。先進型ロボティクスやCNC機械は自動車・電子機器産業における自動化を促進した。高速プロセッサ、高精度アクチュエータ、先進センサーなどのハードウェアアップグレードは、作業速度向上とダウンタイム削減により生産性と効率性を改善する。

予測期間において、マテリアルハンドリングセグメントが最も高いCAGR(年平均成長率)を示すと予想される

マテリアルハンドリングセグメントは、コンベア、AGV(無人搬送車)、ロボットアーム、WMS(倉庫管理システム)などのマテリアルハンドリングシステムが生産プロセスを効率化し、人的労力を最小限に抑え、遅延を削減するため、予測期間中に大幅な成長が見込まれる。特に重量物の持ち上げや反復作業において作業者の身体的負担を軽減し、より安全な作業環境を促進する。さらに、これらのシステムは一貫した姿勢と人間工学を維持し、疲労を軽減して労働者の健康を促進するため、職場での負傷リスクを低減します。

最大のシェアを占める地域:

予測期間中、北米地域は最大の市場シェアを維持すると予想されます。北米地域、特に米国は製造自動化分野の主要プレイヤーであり、大規模な産業投資とデジタルトランスフォーメーションに牽引された着実な成長が見込まれるためです。自動車、電子機器、食品飲料、医薬品、消費財などの主要産業が自動化ソリューションを導入しており、特に自動車産業は生産ライン最適化のためのロボティクスとAI統合の主要プレイヤーである。

最高CAGR地域:

アジア太平洋地域は予測期間中に最高CAGRを達成すると見込まれる。中国「中国製造2025」戦略などの政策を通じ、APAC各国政府が自動化とインダストリー4.0技術を推進しているためである。スマート工場への需要は増加しており、IoT、ビッグデータ分析、クラウドコンピューティングを活用したリアルタイム監視と予知保全が推進されている。インドや東南アジア諸国などの経済成長は、生産拡大と輸出増加を目的とした製造技術への投資を促進しており、APAC製造業におけるこれらの技術の重要性を浮き彫りにしている。

市場における主要企業

製造自動化市場の主要企業には、ABB Ltd. , Analog Devices Inc., Emerson Electric Co., Fanuc Corporation, General Electric Company, Honeywell International, Inc., Mitsubishi Electric Corporation, Motoman, Omron Corporation, Reko Automation Inc., Rockwell Automation Inc., Schneider Electric, Teradyne, Inc., Yokogawa Electric Corporation and Danaherが含まれる。

主な動向:

2024年10月、シュナイダーエレクトリックはノイダ国際空港と提携し、ビル管理およびエネルギー管理ソリューションを提供。この協業を通じ、電気SCADAシステムと先進型配電管理システムを統合した包括的なビル管理ソリューションを展開する。

2024年8月、ABBはエネルギー・産業分野向け先進計測・分析ソリューションの主要開発企業であるフェーディッシュ・グループの買収契約を締結したと発表。

2024年6月、ABBロボティクスは、より高速・高精度・持続可能なインテリジェント自動化プラットフォーム「OmniCore™」を発表。次世代ロボティクスに1億7000万ドル以上を投資して開発された本プラットフォームは、モジュール式で将来性のある制御アーキテクチャへの飛躍的進化を実現し、ビジネスの強化と将来対応を可能とする。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

• その他のコンポーネント

対象技術:

• ロボティクス&オートメーション

• 産業用モノのインターネット(IIoT)

• 人工知能(AI)&機械学習(ML)

• クラウドコンピューティング&アナリティクス

• アディティブ・マニュファクチャリング

• マシンビジョンシステム

• その他の技術

対象アプリケーション:

• 組立

• 資材運搬

• 包装

• 検査・品質管理

• 物流・倉庫

• 溶接・接合

• 試験・測定

• その他のアプリケーション

対象エンドユーザー:

• 自動車

• エレクトロニクス・半導体

• 航空宇宙・防衛

• 食品・飲料

• エネルギー・公益事業

• ヘルスケア・医療機器

• Eコマース・小売

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバル製造自動化市場(コンポーネント別)

5.1 概要

5.2 ハードウェア

5.2.1 センサー&アクチュエーター

5.2.2 ロボット&コントローラー

5.2.3 コンベア&ソーター

5.2.4 その他のハードウェア

5.3 ソフトウェア

5.3.1 監視制御・データ収集(SCADA)

5.3.2 分散制御システム(DCS)

5.3.3 製造実行システム(MES)

5.3.4 その他のソフトウェア

5.4 サービス

5.4.1 設置・統合

5.4.2 メンテナンス・サポート

5.4.3 コンサルティングサービス

5.5 その他の構成要素

6 グローバル製造自動化市場(技術別)

6.1 概要

6.2 ロボティクス・自動化

6.3 産業用モノのインターネット(IIoT)

6.4 人工知能(AI)と機械学習(ML)

6.5 クラウドコンピューティングとアナリティクス

6.6 積層造形(アディティブ・マニュファクチャリング)

6.7 マシンビジョンシステム

6.8 その他の技術

7 グローバル製造自動化市場、用途別

7.1 概要

7.2 組立

7.3 資材搬送

7.4 包装

7.5 検査・品質管理

7.6 物流・倉庫

7.7 溶接・接合

7.8 試験・測定

7.9 その他の用途

8 エンドユーザー別グローバル製造自動化市場

8.1 はじめに

8.2 自動車

8.3 電子機器・半導体

8.4 航空宇宙・防衛

8.5 食品・飲料

8.6 エネルギー・公益事業

8.7 医療・医療機器

8.8 Eコマース・小売

8.9 その他のエンドユーザー

9 地域別グローバル製造自動化市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約、提携、協力および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 Analog Devices, Inc.

11.3 Emerson Electric Co.

11.4 Fanuc Corporation

11.5 General Electric Company

11.6 Honeywell International, Inc.

11.7 Mitsubishi Electric Corporation

11.8 Motoman

11.9 Omron Corporation

11.10 Reko Automation Inc.

11.11 Rockwell Automation Inc.

11.12 Schneider Electric

11.13 Teradyne, Inc.

11.14 Yokogawa Electric Corporation

11.15 Danaher

表一覧

1 地域別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

4 センサー&アクチュエーター別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

5 ロボット&コントローラー別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

6 グローバル製造自動化市場見通し:コンベア&ソーター別(2022-2030年)(百万ドル)

7 グローバル製造自動化市場見通し:その他ハードウェア別(2022-2030年)(百万ドル)

8 グローバル製造自動化市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

9 グローバル製造自動化市場見通し:監視制御・データ収集(SCADA)別(2022-2030年)(百万ドル)

10 グローバル製造自動化市場見通し:分散制御システム(DCS)別(2022-2030年)(百万ドル)

11 グローバル製造自動化市場見通し:製造実行システム(MES)別(2022-2030年)(百万ドル)

12 その他のソフトウェア別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

13 サービス別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

14 設置・統合別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

15 グローバル製造自動化市場見通し:保守・サポート別(2022-2030年)(百万ドル)

16 グローバル製造自動化市場見通し:コンサルティングサービス別(2022-2030年)(百万ドル)

17 グローバル製造自動化市場見通し:その他コンポーネント別(2022-2030年)(百万ドル)

18 グローバル製造自動化市場見通し:技術別(2022-2030年)(百万ドル)

19 グローバル製造自動化市場見通し:ロボティクス・自動化別(2022-2030年)(百万ドル)

20 グローバル製造自動化市場見通し:産業用モノのインターネット(IIoT)別(2022-2030年)(百万ドル)

21 人工知能(AI)および機械学習(ML)別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

22 クラウドコンピューティングおよび分析別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

23 世界の製造自動化市場見通し:積層造形別(2022-2030年)(百万ドル)

24 世界の製造自動化市場見通し:マシンビジョンシステム別(2022-2030年)(百万ドル)

25 世界の製造自動化市場見通し:その他の技術別(2022-2030年)(百万ドル)

26 グローバル製造自動化市場見通し:用途別(2022-2030年)(百万ドル)

27 グローバル製造自動化市場見通し:組立工程別(2022-2030年)(百万ドル)

28 グローバル製造自動化市場見通し:資材運搬別(2022-2030年)(百万ドル)

29 グローバル製造自動化市場見通し:包装別(2022-2030年)(百万ドル)

30 グローバル製造自動化市場見通し:検査・品質管理別(2022-2030年)(百万ドル)

31 グローバル製造自動化市場見通し:物流・倉庫管理別(2022-2030年)(百万ドル)

32 溶接・接合別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

33 試験・測定別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

34 その他用途別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

35 エンドユーザー別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

36 自動車産業別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

37 電子・半導体産業別グローバル製造自動化市場見通し(2022-2030年)(百万ドル)

38 グローバル製造自動化市場見通し:航空宇宙・防衛分野別(2022-2030年)(百万ドル)

39 グローバル製造自動化市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

40 グローバル製造自動化市場見通し:エネルギー・公益事業分野別(2022-2030年)(百万ドル)

41 グローバル製造自動化市場見通し:医療・医療機器分野別(2022-2030年)(百万ドル)

42 グローバル製造自動化市場見通し:電子商取引・小売分野別(2022-2030年)(百万ドル)

43 グローバル製造自動化市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖