❖本調査資料に関するお問い合わせはこちら❖

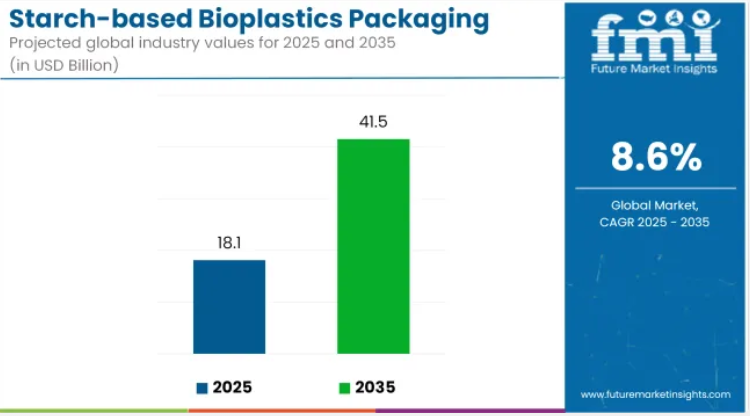

デンプン由来生分解性プラスチック包装市場は、2025年の181億米ドルから2035年までに415億米ドルへ成長し、予測期間中に8.6%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は推定166億米ドルに達し、環境問題への関心の高まりと使い捨てプラスチックの禁止拡大を背景に、持続的な成長の勢いが示されています。

この拡大は、食品・飲料、パーソナルケア、農業などの産業において、生分解性かつ再生可能な包装代替品への需要が高まっていることに起因しています。トウモロコシ、ジャガイモ、キャッサバ澱粉などの天然資源から得られる澱粉系バイオプラスチックは、フィルム、トレイ、容器、堆肥化可能なパウチなどに広く使用されています。その費用対効果、産業廃棄物としての処理可能性、および炭素排出量の削減は、規制枠組みや、より持続可能な包装慣行への消費者期待の変化と合致しています。

2025年、Green Dot Bioplasticsは、バリア性能の向上、装飾、マーケティング上の差別化を目的として、多くのフレキシブル包装用途で金属化が採用されていることを発表しました。グリーン・ドット・バイオプラスチック社は、プラスチックフィルムやその他の柔軟基材の金属化分野におけるリーダー企業であるロールバック社(Rol-Vac, LP)との共同研究により、フィルム金属化の初期段階での成功を発表できることを大変喜ばしく思います。

「フィルム金属化は、堆肥化可能なプラスチックに必要なバリア特性を付与する上で重要です」と、グリーン・ドット社のマーク・レマート最高経営責任者(CEO)は述べ、「グリーン・ドット・バイオプラスチック社における研究が、産業にとって新たな画期的な進歩をもたらしたことを大変嬉しく思います」と語りました。

持続可能性目標達成のため企業が従来型プラスチックからの移行を進める中、再生可能かつ生分解性素材への転換が澱粉系バイオプラスチック包装市場の成長を加速させています。これらのバイオプラスチックは産業条件下で完全堆肥化可能であり、マイクロプラスチック残留物を残さないため、重大な環境懸念に対応します。

技術革新により、デンプンブレンドの機能性能が向上し、引張強度、耐熱性、防湿性が改善されました。メーカーは用途固有の要件を満たすため、PLAやPBATなどの他の生分解性ポリマーとデンプンを組み合わせるケースが増加しています。包装廃棄物削減目標が世界的に厳格化する中、デンプン系バイオプラスチックは、特に袋、食品サービス用器、農業用フィルムなどの使い捨て包装用途において、拡張可能な解決策と見なされています。

澱粉系バイオプラスチック包装市場は、政策義務、素材革新、消費者主導の持続可能性への圧力に後押しされ、持続的な成長が見込まれます。成長機会は、EUグリーンディールや使い捨てプラスチック指令がバイオベース包装を支援するヨーロッパや、都市化と環境規制への対応でバイオプラスチック採用が増加するアジア太平洋地域などで予測されています。

高性能かつコスト競争力のある堆肥化可能な包装形態を提供できる企業が優位な立場に立つでしょう。原料供給業者、包装加工業者、FMCGブランド間の戦略的提携が、産業拡大の次段階を形作る可能性が高いです。産業用堆肥化インフラが整備されるにつれ、澱粉系包装は世界の循環型包装経済の基盤として台頭する見込みです。

主要投資セグメント別澱粉系バイオプラスチック包装市場分析

本市場は、技術、素材、製品の種類、最終用途産業、地域に基づいて区分されます。技術別では、ブロー成形、押出成形、射出成形、その他が含まれます。素材別では、PLAと混合した澱粉、PHAと混合した澱粉、PVOHと混合した澱粉、PBSと混合した澱粉、その他の澱粉ベースの混合物に分類されます。

製品の種類別では、トレイ・ボトル・容器・キャップ・蓋などの硬質包装と、フィルム・ラップ・袋・パウチ・サシェなどの軟質包装に区分されます。最終用途産業別では、家庭用品、ヘルスケア、パーソナルケア、食品・飲料、自動車、その他の産業分野で構成されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

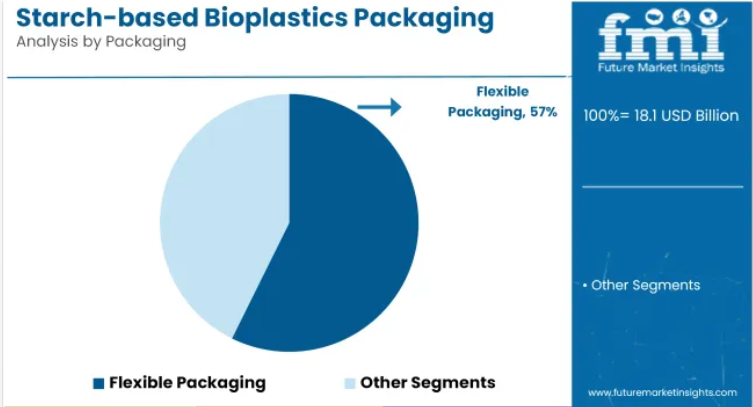

軽量化・堆肥化対応用途で柔軟包装が重要性を増す

2025年までに、澱粉系バイオプラスチック包装市場において、フレキシブル包装が57.3%を占めると予測されています。これは、小売、電子商取引、外食産業における堆肥化可能で軽量な代替品への需要増加が背景にあります。このセグメントには、フィルム・ラップ、バッグ・ポーチ、サシェなどの形態が含まれ、スナック、パーソナルケア製品のリフィル、洗剤、乾燥粉末の包装に広く使用されています。

澱粉系フレキシブルフィルム、特にPLA(ポリ乳酸)やPVOH(ポリビニルアルコール)を配合したものは、優れた酸素・湿気バリア性を備えており、食品用・非食品用双方に適しています。これらのフィルムは、リサイクルが困難な多層合成プラスチック構造に代わる単層堆肥化可能ラミネートとして、採用が進んでいます。

食料品および外食産業の包装分野では、ヨーロッパやアジアの一部地域における使い捨てプラスチック禁止の動きに合わせ、乾燥混合物、砂糖小袋、テイクアウト用包装材として澱粉ベースのパウチが普及しつつあります。パーソナルケアおよび家庭用洗剤分野の大手ブランドは、バイオベースの詰め替え用パウチや小袋への投資を進めております。柔軟な形状を活用することで、消費者の利便性向上と環境負荷低減を実現しております。さらに、印刷適性、シール強度、家庭用堆肥化認証における急速な進歩により、持続可能性を重視する中小企業やD2Cブランドにおける澱粉ベースの柔軟包装材の採用が強化されております。

押出技術が澱粉系フィルム・シート生産を主導

2025年までに、澱粉系バイオプラスチック包装市場における技術シェアの44.9%を押出技術が占めると予測されており、澱粉化合物をフィルム、袋、包装材、硬質シートへ変換する主要製造プロセスとなっています。この技術は特に、PLA(ポリ乳酸)やPBS(ポリブチレンサクシネート)との澱粉ブレンドの加工に効果的です。これらの素材は熱可塑性を示すため、メーカーは耐久性を保ちつつ完全生分解性を維持する、薄く均一なシートを押し出し成形することが可能となります。

押出ラインは拡張性に優れ、バイオフィラー、天然顔料、機能性添加剤の配合が可能であり、これにより印刷適性や機械的強度が向上します。ブランドや小売業者が「プラスチックのような性能を持ちながら紙のように分解する」包装を求める中、押出技術は産業用あるいは家庭用堆肥化認証を取得した、ヒートシール可能で耐水性のあるフィルムの創出を可能にしました。

自動化されたパウチ包装、ラッピング、熱成形ラインの成長は、特に食品・飲料産業や家庭用品産業において、押出成形ベースの澱粉系包装材への需要をさらに強化しています。世界の包装コンバーターは、コスト競争力と環境適合性を兼ね備えたバイオプラスチック包装を大規模に実現する上で押出成形が果たす役割を認識し、生分解性樹脂加工に最適化された押出設備へのアップグレードを加速しています。

課題と機会

課題

コストと性能の制約

低コスト生産と性能向上が澱粉系バイオプラスチックに環境優位性をもたらさない限り、その応用は大規模では制限されます。この素材は通常、従来のプラスチックよりも機械的特性や防湿性に劣るため、ほとんどの包装用途では不適格となります。企業は、持続可能性目標を犠牲にすることなく澱粉系包装が市場で優位性を発揮できるよう、バリア特性の向上と耐用年数の延長を図るため、より優れた配合技術、コーティング剤技術、材料科学への投資を迫られています。

機会

消費者動向と政府政策

より環境に優しい包装材の採用に向けた規制強化と消費者支持の高まりは、澱粉系バイオプラスチック包装市場にとって大きな機会をもたらします。世界各国の政府は、生分解性のある包装材の使用に対して、インセンティブ、補助金、税額控除などの施策を実施しています。

アマゾンのようなウェブ大手企業やマクドナルドのようなファストフード大手も、環境に配慮した世界的なトレンドの最先端に立つ動きとして、生分解性包装材の採用に遅れを取っていません。ナノテクノロジーを基盤とした添加剤やバイオアップスケールの進歩により、澱粉系バイオプラスチックの包装への応用範囲が広がっています。

国別展望

アメリカ合衆国

米国における澱粉系バイオプラスチック包装市場は、食品・飲料業界、小売業、消費財からの需要に一部支えられ、成長を続けています。スターバックスやウォルマートを含む主要ブランドが持続可能な包装ソリューションを求める傾向は、重要な成長要因です。州レベルでの使い捨てプラスチック禁止といった規制枠組みが、市場にさらなる勢いを加えています。

堆肥化基準の改善と消費者意識の高まりが、今後数年間で澱粉系バイオプラスチックの採用を促進するでしょう。小売・Eコマースの拡大:米国の主要Eコマース事業者は、持続可能な生分解性包装ソリューションへの注力を強化しています。

澱粉エステルの相補的な組成は、バイオプラスチックが従来のプラスチック充填材に取って代わり、環境負荷を軽減する大きな可能性の前兆でもあります。外食産業においても、堆肥化可能なテイクアウト容器やカトラリーの採用が加速しています。

英国

英国における澱粉由来バイオプラスチック市場は拡大傾向にあります。政府が2030年までに使い捨てプラスチックの禁止を公約したことが背景にあります。REACH規制もまた、堆肥化可能かつ再生可能な代替品への需要を促進しています。テスコやセインズベリーといった大手スーパーマーケットチェーンが、包装における澱粉由来代替品の導入を主導しています。

建設分野においても、断熱材だけでなく保護材として、澱粉ベースの包装ソリューションが普及しつつあります。スーパーマーケットの取り組み:これに追随し、大手食料品チェーンはプラスチック製品に代わって澱粉ベースのトレイや包装材を使用し、100%生分解性包装への切り替えを進めています。

欧州連合(EU)

グリーン・ディールおよび循環型経済行動計画に基づく規制を課すEUは、澱粉系バイオプラスチック包装市場の主要な推進役として機能しています。ドイツ、フランス、イタリアは、生分解性プラスチックに対する産業支援と政府の奨励策に支えられ、導入において先行しています。EUの使い捨てプラスチック禁止は、堆肥化可能包装の爆発的な成長を促進しています。

持続可能な物流分野におけるデンプン系バイオプラスチックフィルムのパレット包装・緩衝材需要の増加。化粧品業界においても、個人用ケア製品の包装における化石燃料依存度を低減するため、デンプン系バイオプラスチック製チューブや容器への移行が進んでおります。

日本

生分解性素材の技術進歩とエコフレンドリーな包装材使用を促す政府の奨励策により、日本の澱粉系バイオプラスチック市場は成長しています。セブン-イレブンやファミリーマートなどのコンビニエンスストアチェーンからの需要を背景に、国内の「スマート包装イニシアチブ」が食品包装における澱粉系素材の使用を推進しています。

電子・家電包装:日本の家電産業では、小型家電や付属品向けに生分解性澱粉系包装への移行が進んでいます。チェコ共和国がゼロ・ウェイスト解決策を推進する中、保護包装分野において澱粉系バイオプラスチックは有力な代替選択肢となっています。

韓国

政府による生分解性プラスチック義務化とグリーン技術への投資拡大を背景に、韓国の澱粉系バイオプラスチック市場は急成長しています。ロッテやCJグループをはじめとする小売・ファストフード企業が、持続可能な包装への取り組みを最も積極的に推進しています。

韓国における包装の急成長:韓国食品産業の包装は、石油由来包装に代わる澱粉ベースの袋やラップへと移行しています。さらに、高いバリア性を備えた澱粉ベースコーティング剤の革新により、製品の防湿性向上と保存期間延長を実現し、市場はさらに拡大しています。

競争環境

さらに、澱粉ベース生分解性プラスチック包装市場は、持続可能性を目指す主要企業と地域企業が混在する非常にダイナミックな性質を有しています。持続可能な包装ソリューションを専門とするグローバル企業がこの分野に先駆的な貢献を果たし、技術とイノベーションの飛躍的進歩を促しています。

持続可能性が消費者と企業の双方にとって重要な関心事となる中、業界リーダーは製品ポートフォリオを厳格な環境規制に適合させています。この競争環境には、主要企業と新興プレイヤーが混在しており、これらが新興の生物分解性・堆肥化可能包装ソリューションの重要な推進役となっています。

主要プロバイダー

- Treofan GmbH

- Mitsubishi Chemical Corporation

- FKuR Kunststoff GmbH

- Cardia Bioplastics

主要セグメンテーション

技術別:

- ブロー成形

- 押出成形

- 射出成形

- その他

材料別:

- PLAと混合した澱粉

- PHAと混合した澱粉

- PVOHと混合した澱粉

- PBSと混合した澱粉

- その他

種類別:

- 硬質包装

- 軟質包装

最終用途産業別:

- ホームケア産業

- ヘルスケア産業

- パーソナルケア産業

- 食品・飲料産業

- 自動車産業

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間レベル参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側の参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(単位)分析(2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- はじめに/主要調査結果

- 技術別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 技術別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- ブロー成形

- 押出成形

- 射出成形

- その他

- 技術別前年比成長率分析(2020年~2024年)

- 技術別絶対的機会分析(2025年~2035年)

- 材料別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの材料別 過去市場規模(百万米ドル)及び数量(単位)分析

- 2025年から2035年までの材料別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測

- PLAと混合した澱粉

- PHAと混合した澱粉

- PVOHと混合した澱粉

- PBSと混合した澱粉

- その他

- 2020年から2024年までの素材別前年比成長率分析

- 2025年から2035年までの素材別絶対的機会額分析

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)および数量 (単位) 製品種類別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)と数量(単位)の分析および予測、製品種類別、2025年から2035年

- 硬質包装

- 軟質包装

- 製品種類別前年比成長率分析、2020年から2024年

- 製品種類別絶対的機会分析(2025年~2035年)

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途産業別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、最終用途産業別、2025年から2035年

- ホームケア産業

- ヘルスケア産業

- パーソナルケア産業

- 食品・飲料産業

- 自動車産業

- その他

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会価値分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)および数量(単位)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去市場規模(百万米ドル)および数量 (単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- アメリカ合衆国

- カナダ

- 技術別

- 材料別

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類

- 最終用途産業

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)及び数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)及び数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 技術別

- 材料別

- 製品種類別

- エンドユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 技術別

- 材料別

- 製品タイプ別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 技術別

- 材料別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量 (単位)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術

- 材料

- 製品種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類

- 最終用途産業

- 主なポイント

- 南アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量 (単位)市場分類別予測、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 技術

- 材料

- 製品種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類

- 最終用途産業

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類

-

- 最終用途産業

- 主なポイント

最終

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 技術別

- 材料別

- 製品種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術

- 材料

- 製品種類別

- 最終用途産業

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量 (単位)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 技術別

- 材料別

- 製品種類別

- 最終用途産業別

- 国別

-

- 国別

- 技術

- 材料

- 製品種類

- 最終用途産業

- 主なポイント

市場魅力度分析

-

- アメリカ合衆国

-

- 価格分析

- 市場シェア分析(2024年)

- 技術

- 材料

- 製品種類

- 最終用途産業

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 材料別

- 製品種類別

- 最終産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 材料別

- 製品種類別

- 最終産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- 材料別

- 製品種類別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 技術

- 材料

- 製品種類

- 最終用途産業

-

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域

- 技術

- 材料

- 製品種類

- 最終用途産業

- 競合分析

- 競合ディープダイブ

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- FKuR Kunststoff GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バイオーム・バイオプラスチック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バイオバッグ・インターナショナルAS

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テトラパックインターナショナルSA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ブラスケム S.A

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ALPLA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BASF SE

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

主要国別市場分析

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:技術別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:技術別グローバル市場規模(単位)予測(2020-2035年)

- 表5:素材別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:素材別グローバル市場規模(台数)予測、2020-2035年

- 表7:製品タイプ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:製品タイプ別グローバル市場規模(台数)予測、2020-2035年

- 表9:最終用途産業別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表10:最終用途産業別グローバル市場数量(単位)予測(2020-2035年)

- 表11:国別北米市場規模(百万米ドル)予測(2020-2035年)

- 表12:北米市場規模(単位数)予測(国別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表14:北米市場規模(単位数)予測(技術別、2020-2035年)

- 表15:北米市場規模(百万米ドル)予測(素材別、2020-2035年)

- 表16:北米市場規模(単位)予測(素材別、2020-2035年)

- 表17:北米市場規模(百万米ドル)予測(製品タイプ別、2020-2035年)

- 表18:北米市場規模(数量)予測(製品種類別)、2020-2035年

- 表19:北米市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表20:北米市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表22:ラテンアメリカ市場規模(台数)予測(国別、2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表24:ラテンアメリカ市場規模 (単位)技術別予測、2020-2035年

- 表25:ラテンアメリカ市場規模(百万米ドル)材料別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(単位)材料別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表28:ラテンアメリカ市場規模(単位)予測(製品の種類別、2020-2035年)

- 表29:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測(2020-2035年)

- 表30:ラテンアメリカ市場規模(単位)最終用途産業別予測(2020-2035年)

- 表31: ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表32:ヨーロッパ市場規模(台数)国別予測、2020-2035年

- 表33:ヨーロッパ市場規模(百万米ドル)技術別予測、2020-2035年

- 表34:ヨーロッパ市場規模(数量)予測(技術別、2020-2035年)

- 表35:ヨーロッパ市場規模(百万米ドル)予測(素材別、2020-2035年)

- 表36:ヨーロッパ市場規模(数量)予測(素材別、2020-2035年)

- 表37:ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2020-2035年

- 表38:ヨーロッパ市場規模(単位)予測(製品種類別)、2020-2035年

- 表39:ヨーロッパ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表40:ヨーロッパ市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表41:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表42:東アジア市場規模(数量)予測(国別)、2020-2035年

- 表43:東アジア市場規模(百万米ドル)技術別予測、2020-2035年

- 表44:東アジア市場規模(単位)技術別予測、2020-2035年

- 表45:東アジア市場規模(百万米ドル)予測(素材別、2020-2035年)

- 表46:東アジア市場規模(台数)予測(素材別、2020-2035年)

- 表47:東アジア市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表48:東アジア市場規模(数量)予測(製品種類別)、2020-2035年

- 表49:東アジア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表50:東アジア市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表51:南アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表52:南アジア市場規模(単位)、予測(国別)、2020-2035年

- 表53:南アジア市場規模(百万米ドル)予測(技術別)、2020-2035年

- 表54:南アジア市場規模(単位)技術別予測、2020-2035年

- 表55:南アジア市場規模(百万米ドル)素材別予測、2020-2035年

- 表56:南アジア市場規模(単位)素材別予測、2020-2035年

- 表57:南アジア市場規模(百万米ドル)予測(製品種類別、2020-2035年)

- 表58:南アジア市場規模(台数)予測(製品種類別、2020-2035年)

- 表59:南アジア市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表60:南アジア市場規模(単位)最終用途産業別予測、2020-2035年

- 表61:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表62:オセアニア市場規模(単位)国別予測、2020-2035年

- 表63:オセアニア市場規模(百万米ドル)技術別予測、2020-2035年

- 表64:オセアニア市場規模(単位)技術別予測、2020-2035年

- 表65:オセアニア市場規模(百万米ドル)予測(素材別、2020-2035年)

- 表66:オセアニア市場規模(単位)予測(素材別、2020-2035年)

- 表67:オセアニア市場規模(百万米ドル)予測(製品タイプ別、2020-2035年)

- 表68:オセアニア市場規模(数量)予測(製品の種類別)、2020-2035年

- 表69:オセアニア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表70:オセアニア市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表71:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020-2035年)

- 表72:中東アフリカ地域(MEA)市場規模(単位)予測(国別、2020-2035年)

- 表73:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2020-2035年)

- 表74:中東アフリカ市場規模(単位)技術別予測、2020-2035年

- 表75:中東アフリカ市場規模(百万米ドル)素材別予測、2020-2035年

- 表76:中東アフリカ市場規模(単位)素材別予測、2020-2035年

- 表77:製品種類別中東アフリカ市場規模(百万米ドル)予測、2020-2035年

- 表78:製品種類別中東アフリカ市場規模(台数)予測、2020-2035年

- 表79:最終用途産業別中東アフリカ市場規模(百万米ドル)予測、2020-2035年

- 表80:中東アフリカ市場規模(単位)の最終用途産業別予測、2020-2035年

図表一覧

- 図1:世界市場規模(単位)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測、2020-2035年

- 図4:技術別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:技術別グローバル市場前年比成長率比較(2025-2035年)

- 図6:技術別グローバル市場魅力度分析

- 図7:素材別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:素材別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:素材別グローバル市場魅力度分析

- 図10:製品タイプ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:製品タイプ別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:製品種類別グローバル市場魅力度分析

- 図13:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図15:最終用途産業別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分機会(2025-2035年)

- 図20:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図21:ヨーロッパ市場における増分収益機会(2025-2035年)

- 図22:東アジア市場における増分収益機会(2025-2035年)

- 図23:南アジア市場における増分収益機会(2025-2035年)

- 図24:オセアニア市場における増分ドル機会、2025-2035年

- 図25:中東アフリカ市場における増分ドル機会、2025-2035年

- 図26:北米市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図27:北米市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における技術別前年比成長率比較(2025-2035年)

- 図29:北米市場における技術別市場魅力度分析

- 図30:北米市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における材料別前年比成長率比較(2025年~2035年)

- 図32:北米市場における素材別魅力度分析

- 図33:北米市場における製品種類別価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における製品種類別前年比成長率比較(2025-2035年)

- 図35:製品種類別 北米市場の魅力度分析

- 図36:最終用途産業別 北米市場の価値シェアおよびBPS分析(2025年および2035年)

- 図37:最終用途産業別 北米市場の年間成長率比較(2025-2035年)

- 図38:最終用途産業別 北米市場の魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:技術別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:技術別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における技術別市場魅力度分析

- 図43:ラテンアメリカ市場における素材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ラテンアメリカ市場における素材別前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における素材別市場魅力度分析

- 図46:製品種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:製品種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図48:製品種類別ラテンアメリカ市場の魅力度分析

- 図49:最終用途産業別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図51:最終用途産業別ラテンアメリカ市場魅力度分析

- 図52:国別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:技術別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:ヨーロッパ市場における技術別前年比成長率比較(2025-2035年)

- 図55:ヨーロッパ市場における技術別魅力度分析

- 図56:ヨーロッパ市場における材料別価値シェアおよびBPS分析(2025年および2035年)

- 図57:ヨーロッパ市場における材料別前年比成長率比較(2025-2035年)

- 図58:ヨーロッパ市場における素材別魅力度分析

- 図59:ヨーロッパ市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図60:ヨーロッパ市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図61:製品種類別ヨーロッパ市場の魅力度分析

- 図62:最終用途産業別ヨーロッパ市場における価値シェアおよびBPS分析(2025年および2035年)

- 図63:最終用途産業別ヨーロッパ市場の前年比成長率比較(2025-2035年)

- 図64:最終用途産業別ヨーロッパ市場の魅力度分析

- 図65:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における技術別前年比成長率比較(2025-2035年)

- 図68:東アジア市場における技術別魅力度分析

- 図69:東アジア市場における材料別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における材料別前年比成長率比較(2025年~2035年)

- 図71:東アジア市場における素材別魅力度分析

- 図72:東アジア市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図73:東アジア市場における製品種類別前年比成長率比較(2025-2035年)

- 図74:東アジア市場における製品種類別魅力度分析

- 図75:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図76:東アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図77:東アジア市場における最終用途産業別魅力度分析

- 図78:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における技術別価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における技術別前年比成長率比較(2025-2035年)

- 図81:南アジア市場における技術別魅力度分析

- 図82:南アジア市場における素材別価値シェア及びBPS分析(2025年及び2035年)

- 図83:南アジア市場における素材別前年比成長率比較(2025-2035年)

- 図84:南アジア市場における素材別魅力度分析

- 図85:南アジア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:製品種類別南アジア市場の前年比成長率比較(2025-2035年)

- 図87:製品種類別南アジア市場の魅力度分析

- 図88:最終用途産業別南アジア市場の価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図90:南アジア市場における最終用途産業別魅力度分析

- 図91:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:オセアニア市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:オセアニア市場における技術別前年比成長率比較(2025年~2035年)

- 図94:オセアニア市場における技術別市場魅力度分析

- 図95:オセアニア市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における材料別前年比成長率比較(2025年~2035年)

- 図97:オセアニア市場における材料別市場魅力度分析

- 図98:オセアニア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場における製品種類別前年比成長率比較(2025-2035年)

- 図100:オセアニア市場における製品種類別魅力度分析

- 図101:オセアニア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図102:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図103:オセアニア市場における最終用途産業別市場魅力度分析

- 図104:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東アフリカ(MEA)市場における技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東アフリカ市場における技術別前年比成長率比較(2025-2035年)

- 図107:中東アフリカ市場における技術別市場魅力度分析

- 図108: 中東アフリカ市場における素材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図110:中東アフリカ市場における素材別市場魅力度分析

- 図111:中東アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:製品種類別中東アフリカ市場の前年比成長率比較(2025-2035年)

- 図113:製品種類別中東アフリカ市場の魅力度分析

- 図114:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:最終用途産業別中東アフリカ市場の前年比成長率比較(2025-2035年)

- 図116:最終用途産業別中東アフリカ市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析

図109:中東アフリカ市場における素材別前年比成長率比較(2025-2035年)