❖本調査資料に関するお問い合わせはこちら❖

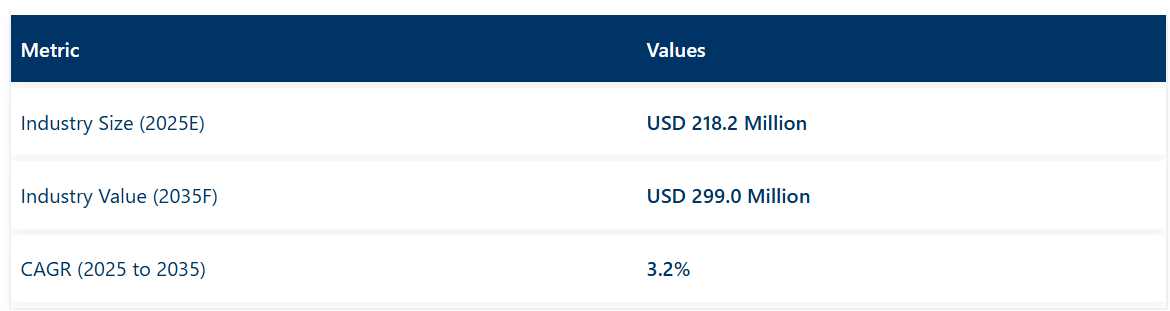

世界のデュアルバルーン血管形成カテーテル市場は、2025年までに2億1820万米ドルに達すると予測されており、2035年までに2億9900万米ドルに達すると見込まれています。

予測期間中の年平均成長率(CAGR)は3.2%と予測されており、これは心血管疾患の有病率の増加と低侵襲手術の採用拡大に牽引されるものです。

これらのカテーテルは、単一バルーンカテーテルと比較して、病変準備の改善や手技時間の短縮といった利点があり、複雑な血管インターベンションにおいて優先的に選択される選択肢となっております。薬剤溶出型バルーンの開発や画像技術の向上といった技術的進歩が、市場の拡大をさらに促進しております。

世界的な高齢化や、医療従事者におけるデュアルバルーン技術の利点への認識の高まりも、需要増加に寄与しております。高い処置コストや熟練したインターベンション心臓専門医の必要性が課題となる一方、継続的な技術革新と患者層の拡大により、今後数年間で大幅な市場成長が見込まれ、全体的な見通しは引き続き良好です。

デュアルバロン血管形成カテーテル市場の主要企業には、スペクトラネティクス、インシチュ・テクノロジーズ、ユーカテック、バルトン、ロメッド・ホランド、ネテック・メディカル、アクロスタック、カーディナル・ヘルスなどが挙げられます。これらの企業はカテーテル性能の向上と製品ポートフォリオの拡充に向け、研究開発に積極的に投資しています。2024年には産業にとって重要な進展があり、ボストン・サイエンティフィック社が米国食品医薬品局(FDA)よりAGENT™薬剤溶出バルーン(DCB)の承認を取得しました。本製品は冠動脈疾患患者における冠動脈ステント内再狭窄(ISR)の治療を適応としています。

ISRとは、ステント留置血管がプラークや瘢痕組織によって閉塞または狭窄する状態を指します。ボストン・サイエンティフィック社インターベンショナル心臓治療部門社長のランス・ベイツ氏は次のように述べています。「AGENT DCBは、治療が困難なISRという課題に対して専用の治療選択肢を提供することで、重要な未充足ニーズに対応します。米国医師の皆様にこの革新的なデバイスを用いた患者治療の機会を提供できることを楽しみにしております。」

さらに2024年、サマ・セラピューティクス社は、同社の第2世代フィネス注入式血管形成バルーンカテーテルが、下腿動脈を含む末梢動脈疾患に対する経皮的血管形成術(PTA)治療用途でFDAの承認を取得したことを発表しました。

北米におけるデュアルバルーン血管形成カテーテル市場は、心血管疾患の高い有病率と確立された医療インフラによって牽引されています。同地域における低侵襲手術の重視と有利な償還政策が、先進的なカテーテル技術の採用を支えています。最近のFDA承認は、血管インターベンション分野における同地域の革新への取り組みを浮き彫りにしています。さらに、戦略的提携や独占的商業契約が製品の入手可能性を高め、市場成長を促進しています。

ヨーロッパは急速な高齢化と心血管健康管理への注目の高まりを背景に、主要な成長地域として台頭しています。厳格なEU規制枠組みが製品の品質と安全性を保証し、デュアルバルーンシステムへの信頼を醸成しています。薬剤溶出型バルーンカテーテルや特殊バルーンカテーテルの技術的進歩が注目を集めており、特に石灰化や分岐部といった複雑な血管病変の治療において効果を発揮しています。医療保険償還政策の支援と、医療機器メーカーと学術機関との連携が相まって、製品開発と普及が加速しています。

主要投資セグメント別デュアルバルーン血管形成カテーテル市場分析

冠動脈疾患の高罹患率が冠動脈用デュアルバルーンカテーテルの需要を強化

2025年、冠動脈疾患は市場総収益の約70.4%を占めると予測されます。このセグメント優位性は、世界的な死亡原因の首位を維持する冠動脈疾患(CAD)のグローバルな負担によって推進されています。

デュアルバルーン血管形成カテーテルは、複雑な冠動脈インターベンション、特に単一バルーンシステムでは対応が困難な石灰化病変、分岐部病変、ステント内再狭窄の治療において、ますます活用されています。これらのカテーテルは病変の準備を促進し、血管リモデリングを改善し、手技中の合併症を低減することで、より良好な長期的な治療成績に貢献します。

病院における先進的な臨床インフラがデュアルバルーンカテーテルの普及を後押し

2025年には病院がエンドユーザーセグメントを支配し、市場収益の約64.2%を占めると予測されています。この主導的立場は、複雑な心血管手技をサポートする能力、最先端の心臓カテーテル検査室を保有し、経験豊富なインターベンション心臓専門医を雇用していることに起因します。

高い患者処理能力、診断用画像ツールへのアクセス、確立された臨床パスにより、病院はデュアルバルーン血管形成術の実施に最適な環境となっています。機関の調達予算と効率化されたベンダー関係は、病院ベースの心臓ケアプログラムにおける先進的なデュアルバルーンカテーテルシステムの導入をさらに促進します。

課題と機会

課題

デバイス製造コストと手技導入コストの高さがデュアルバルーン血管形成カテーテルの導入を阻害

独立した膨張と精密な配置を可能にする複雑なデュアルバルーン設計には、高度な製造技術と厳格な品質保証プロセスが必要であり、標準的な血管形成カテーテルを上回る高価格化を招いています。さらに、発展途上国ではこうした専用機器に対する償還枠組みが存在しないため、アクセスが制限されています。

加えて、慣れ親しんだ手段であり、必要なトレーニングも少ないという理由から、従来の単一バルーン血管形成術を好むインターベンション心臓専門医が依然として多く存在します。デュアルバルーンシステムの費用対効果を証明するためには、より広範な患者集団における包括的な臨床エビデンスが必要であり、特に予算制約のある医療では、これが普及の遅延要因となっています。

機会

複雑病変症例におけるデュアルバルーン血管形成カテーテルの適用拡大が新たな機会をもたらす

世界的に心血管疾患症例の複雑化が進んでおり、高齢者は高血圧や糖尿病などの併存疾患を抱える傾向があるため、この傾向は今後数年間継続すると予想されます。これにより、精密な介入治療を可能とするデバイスの需要が高まっています。

デュアルバルーンデバイスは、血管の架橋機能の向上、プラークリモデリング、ステント留置時の制御性向上を実現し、手技合併症のリスクを最小限に抑えます。さらに、デュアルバルーンデバイスの専門的な能力に関連して、低侵襲心臓治療や個別化されたインターベンションアプローチへの傾向が強まっています。

これらのデバイスの利点に関する臨床的エビデンスが蓄積されるにつれ、ハイブリッド心臓センター、学術機関、高頻度カテーテル検査室での採用がより一般的になる見込みです。戦略的提携、デバイスの小型化への投資、および費用対効果の向上は、この市場のさらなる成長を促進するでしょう。

産業固有のハイライト

複雑な冠動脈インターベンションにおける利用増加が市場の成長を予測

これには、冠動脈分岐部や高度石灰化病変といった高度病変の治療において、現在ますます普及が進んでいるデュアルバルーン血管形成カテーテルが含まれます。1つまたは2つのバルーンを個別に、あるいは同期して膨張させることで、従来型の単一バルーンカテーテルと比較し、病変部のより良好なリモデリング、血管の汎用、ステントの密着性を実現します。こうした利点により、カテーテル検査を通じてステント留置が行われる経皮的冠動脈インターベンション(PCI)の場面での採用が増加しています。

より多くのインターベンション心臓専門医が、臨床研修病院を含む三次医療機関において、血管の反発や再狭窄リスクといった合併症発生率の低減を目的に、これらのデバイスを求めています。加えて、分岐部ステント留置における側枝保護効果という利点も、その普及をさらに促進する要因となっております。

末梢動脈疾患(PAD)領域への応用拡大が市場成長を示す

冠動脈インターベンションを超えて、デュアルバロン血管形成術は現在、大腿動脈および腸骨動脈における長節管閉塞や複雑な閉塞など、末梢動脈疾患(PAD)のより広範な応用分野へ拡大しています。制御されたデュアルインフレーション中に最大圧力が適用され、血管が拡張されプラークが遊離されます。

難治性・石灰化病変への有用性が確認されています。PADは糖尿病罹患率の高い高齢化社会の進展に伴い増加傾向にあり、成功率向上に寄与するデバイスは必須です。各社は末梢血管用デュアルバルーンデバイスの新製品開発により製品ラインを拡充し、低侵襲技術に基づく四肢温存術を推進しています。

新たな動向

薬剤コーティング二重バルーン技術への注目は市場における継続的なトレンドです

メーカー各社の設計は、二重バルーン拡張の機械的利点を活かしつつ、パクリタキセルやシロリムスなどの抗増殖剤を含む薬剤の局所送達機能を組み合わせる方向性が見られます。この統合により、病変部位への直接的な薬剤送達と慎重なプラーク置換を実現し、再狭窄の最小化を目指しています。

さらに、薬剤溶出ステントが効果的でない、あるいは禁忌となる複雑な冠動脈・末梢血管病変の治療に向け、次世代カテーテルの開発が進められています。病変の安全性や長期開存率を評価する臨床試験が継続中で、初期の知見は有望です。この傾向は、インターベンショナル心臓治療において恒久的なインプラントに代わる多機能血管形成ソリューションへのパラダイムシフトを示唆しています。

デュアルバルーン血管形成カテーテルの小型化とナビゲーション性能向上

もう一つの傾向として、デュアルバルーン血管形成カテーテルの小型化が挙げられます。これにより、特に合併症を有する患者や末期血管疾患の患者において、小径血管や屈曲した解剖構造へのアクセスが改善されます。シャフトの柔軟性向上、通過時のプロファイル低減、親水性コーティングの採用により、操作時の追従性が向上し、血管への損傷が軽減されます。特に小児科および神経血管領域での応用において、この傾向は意義を持ち得ます。

従来のデバイスは、こうした用途には硬すぎたり大きすぎたりする可能性があります。加えて、より小型で柔軟性の高いデバイスを必要とする橈骨動脈アプローチへの注目が高まっており、この分野のさらなる革新を促しています。こうした設計改良の特徴は、医療システムのトレンドが低侵襲・外来ベースのケアモデルへ移行する中、次世代のインターベンションワークフローにおける理想的なツールとしてデュアルバロンカテーテルを位置づけています。

国別分析

アメリカ合衆国

カテーテルベース技術の早期導入が米国市場を牽引しており、冠動脈疾患の発生率増加と、比較的侵襲性の低い手技の傾向を後押ししています。FDAの承認取得、高リスク患者に対するメディケア償還、デュアルルーメン技術を用いた臨床試験の増加が、病院や外来循環器センターにおける市場浸透を促進しています。

市場成長要因

- 高い研究開発費:循環器デバイスへの連邦政府および民間セクターによる多額の投資。

- FDAの迅速承認:次世代血管形成カテーテルの審査が迅速化されています。

- 臨床試験エコシステム:実臨床データと臨床検証のための強固な基盤が整備されています。

- 医療アクセス:インターベンション心臓病学に対する広範な保険適用が手技件数を押し上げています。

- 産業連携:OEMと医療システム間の戦略的提携が技術導入を促進しています。

ドイツ

市場見通し

ドイツにおけるインターベンショナル心臓病学の改善施設は、最も厳しい償還制度と、分岐病変治療技術の活用拡大が特徴であり、これによりデュアルバルーン血管形成カテーテルへの需要が生じております。再狭窄率の最小化とハイブリッド手術技術の普及は、特に学術病院や高頻度心臓センターにおいて、市場の持続的成長に寄与するものと見込まれます。

市場成長要因

- 官民連携:政府横断的な研究協力と医療機器メーカーとの共同研究がカテーテル技術の革新を促進します。

- 病院インフラ:高度な心臓病治療ユニットとインターベンションラボの充実した供給が導入を後押しします。

- 規制効率性:効率的なCEマーキングプロセスがデバイスのタイムリーな市場投入を促進します。

- 高齢化人口:慢性血管疾患を抱える高齢患者数の増加が治療件数を支えます。

- 技術:ドイツのエンジニアリング技術力により、高精度カテーテルの製造と革新が可能となります。

インド

市場見通し

インド市場は、心血管疾患の負担増大、心臓ケア施設への投資拡大、インターベンション治療へのアクセス改善により、ますます支えられています。若年性冠動脈疾患に苦しむ患者における複雑病変治療へのデュアルバロン血管形成カテーテルの高い有効性は、三次医療施設での普及を促進しています。

市場成長要因

- 増加する心血管疾患の負担:冠動脈疾患(CAD)および高血圧症の発生率増加が需要を牽引しています。

- 政府プログラム:早期心臓スクリーニングと医療アクセスを目的とした国家的な取り組み。

- 新興病院チェーン:多専門分野チェーンの拡大により、地方および都市部のカバー率が向上しています。

- コスト意識:高効能かつ低コストのソリューションが需要を生み出し、イノベーションを促進しています。

- 研修・教育:インターベンション心臓専門医向け研修プログラムが新技術導入の基盤となります。

中国

医療の近代化が進み、カテーテル検査室の増加、患者における多枝冠動脈疾患の広範な発生が、中国におけるデュアルバルーン血管形成カテーテルの需要拡大要因として挙げられます。また、政府支援による慢性疾患管理対策や心臓手術の保険適用範囲拡大が、都市部および準都市部における普及を加速させるでしょう。

市場成長の推進要因

- 心血管疾患の健康増進の優先化:政府主導の予防・治療政策。

- 国内製造の推進:先進的血管形成術機器の国内生産を促すインセンティブ。

- 病院の成長:都市部および第2層都市におけるカテーテル検査室の急速な増加。

- 研究奨励:臨床および医療機器の革新に対する国家支援。

- 輸入代替:国産ソリューションへの選好が国内製品需要を牽引。

日本

高齢者の高い割合、複雑症例におけるPCIの広範な活用、再狭窄予防への臨床的焦点が、デュアルバルーン血管形成カテーテル市場の成長を主に推進しています。日本には非常に厳格な臨床実践があり、新時代の技術に対するユーザーの親和性が、心血管疾患向け高精度デュアルルーメンデバイスにとって収益性の高い市場を形成しています。

市場成長の推進要因

- 技術に友好的な規制:PMDAの協調的規制により、医療機器の承認が迅速化されています。

- 高齢化社会:末梢動脈疾患および冠動脈疾患を有する高齢患者様の割合が高い状況です。

- 精密医療への注力:個別化されたインターベンション戦略への需要がイノベーションを促進しています。

- 医療保険償還:低侵襲心臓血管処置に対する強力な保険適用範囲が整備されています。

- 産学連携研究:優れた学界と産業の連携が、カテーテルの初期開発を促進しています。

競争環境

デュアルバルーン血管形成カテーテルの市場シェア争いは、カテーテルの材質組成、バルーン設計、圧力制御システムなどの新興技術により激化しています。市場プレイヤーは、親水性コーティング剤、デュアルルーメンの精度、迅速交換システムの最大化により、臨床性能の向上と合併症の最小化を図っています。

多くの次世代カテーテルは、FDAやCE認証機関などの規制当局から、画期的な医療機器指定や迅速承認制度による市場投入の許可を得ています。主要な心血管デバイス企業は、戦略的提携の締結、製品ポートフォリオの多様化、世界的な販売契約の締結を進めています。

さらに、特に高リスクの骨粗鬆症患者や再狭窄を起こしやすい患者を対象に、病変特異的・疾患特異的なデュアルバルーンシステムにおいて、スタートアップ企業や大学発ベンチャーの参入が増加しています。

主要企業

- PanMed

- Degania Silicone Ltd

- Romed Holland

- IMeSI

- phenox GmbH

- Natec Medical

- Acrostak

- SCITECH

- Medinol Ltd.

主要セグメント

疾患別:

末梢血管および冠動脈

エンドユーザー別:

病院およびカテーテル検査室

地域別

北米、ラテンアメリカ、東アジア、南アジアおよび太平洋地域、西ヨーロッパ、東ヨーロッパ、中東およびアフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- グローバル市場価格分析

- グローバル市場規模(2020年~2024年:百万米ドル、数量(単位))および予測(2025年~2035年)、過去分析と将来予測を含む

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 疾患別

- エンドユーザー別

- 地域別

- 疾患別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 末梢

- 冠状

- エンドユーザー別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 病院

- カテーテル検査室

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米売上高(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上高(百万米ドル)分析:2020年から2024年、および予測:2025年から2035年、主要セグメントおよび国別

- 東アジアにおける売上高(百万米ドル)分析:2020年から2024年、および予測:2025年から2035年、主要セグメントおよび国別

- 南アジア・太平洋地域における売上高(百万米ドル)分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパにおける売上高(百万米ドル)分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 東ヨーロッパにおける売上高(百万米ドル)分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 中東・アフリカにおける売上高(百万米ドル)分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 30カ国における疾患別およびエンドユーザー別売上予測(2025年~2035年)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Spectranetics

- InSitu Technologies® Inc.

- Eucatech AG

- Balton Sp. z o.o.

- PanMed

- Degania Silicone Ltd

- Romed Holland

- IMeSI

- phenox GmbH

- Natec Medical

- Acrostak

- SCITECH

- Medinol Ltd.

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:疾患別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:疾患別グローバル市場規模(単位)予測(2020年~2035年)

- 表5:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:エンドユーザー別グローバル市場規模(単位)予測(2020年~2035年)

- 表7:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:北米市場規模(台数)国別予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)疾患別予測、2020年から2035年

- 表10:北米市場規模(単位数)疾患別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表12:北米市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(単位)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(疾患別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(単位数)疾患別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)疾患別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(単位数)疾患別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:東ヨーロッパ市場規模(単位)予測(国別、2020年から2035年)

- 表27:東ヨーロッパ市場規模(百万米ドル)予測(疾患別、2020年から2035年)

- 表28:東ヨーロッパ市場規模(単位)疾患別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(単位)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)疾患別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(単位数)の疾患別予測(2020年~2035年)

- 表35:南アジア・太平洋地域市場規模(百万米ドル)のエンドユーザー別予測(2020年~2035年)

- 表36:南アジア・太平洋地域におけるエンドユーザー別市場規模(単位:台)予測(2020年~2035年)

- 表37:東アジアにおける国別市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表38:東アジアにおける国別市場規模(単位:台)予測(2020年~2035年)

- 表39:東アジア市場規模(百万米ドル)の疾患別予測(2020年~2035年)

- 表40:東アジア市場規模(単位)の疾患別予測(2020年~2035年)

- 表41:東アジア市場規模(百万米ドル)のエンドユーザー別予測(2020年~2035年)

- 表42:東アジア市場規模(単位数)エンドユーザー別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(単位数)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(百万米ドル)の疾患別予測(2020年~2035年)

- 表46:中東・アフリカ市場規模(単位)の疾患別予測(2020年~2035年)

- 表47: 中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表48:中東・アフリカ市場規模(単位)エンドユーザー別予測、2020年から2035年

図表一覧

- 図1:疾患別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模 (百万米ドル)地域別分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:疾患別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図9:疾患別グローバル市場数量(単位)分析(2020年~2035年)

- 図10:疾患別グローバル市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図11:疾患別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図12:エンドユーザー別グローバル市場価値(百万米ドル)分析(2020年~2035年)

- 図13:エンドユーザー別グローバル市場数量(単位)分析、2020年から2035年

- 図14:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:疾患別グローバル市場魅力度(2025年~2035年)

- 図17:エンドユーザー別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)-疾患別、2025年から2035年

- 図20:北米市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図21:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場数量(単位)国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図25:北米市場における国別前年比成長率(%)予測(2025年~2035年)

- 図26:北米市場における疾患別市場規模(百万米ドル)分析(2020年~2035年)

- 図27:北米市場規模(単位数)の疾患別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(疾患別)、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(疾患別)、2025年から2035年

- 図30:北米市場規模(百万米ドル)金額別分析、エンドユーザー別、2020年から2035年

- 図31:北米市場規模(台数)金額別分析、エンドユーザー別、2020年から2035年

- 図32:北米市場シェア(%)およびBPS、エンドユーザー別分析、2025年から2035年

- 図33:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における疾患別市場魅力度(2025年~2035年)

- 図35:北米市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-疾患別(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-エンドユーザー別(2025年~2035年)

- 図39:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図40:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図41:ラテンアメリカ市場数量(単位)国別分析、2020年から2035年

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(疾患別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(単位)の疾患別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(疾患別)、2025年から2035年

- 図47:ラテンアメリカ市場 疾患別 前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場 エンドユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場 エンドユーザー別 市場規模(単位)分析(2020年~2035年)

- 図50:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図52:疾患別ラテンアメリカ市場の魅力度、2025年から2035年

- 図53:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:疾患別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図57:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場数量 (単位)国別分析、2020年から2035年

- 図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図61:西ヨーロッパ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図62:西ヨーロッパ市場規模(百万米ドル)疾患別分析、2020年から2035年

- 図63:西ヨーロッパ市場規模(単位)疾患別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)およびBPS分析、疾患別、2025年から2035年

- 図65:西ヨーロッパ市場 疾患別 前年比成長率(%)予測(2025年~2035年)

- 図66:西ヨーロッパ市場 ユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図67:西ヨーロッパ市場 ユーザー別 市場規模(単位)分析(2020年~2035年)

- 図68:西ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図69:西ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図70:西ヨーロッパ市場における疾患別市場魅力度(2025年から2035年)

- 図71:西ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年から2035年)

- 図72:西ヨーロッパ市場における国別市場魅力度(2025年から2035年)

- 図73:東ヨーロッパ市場における疾患別市場規模(百万米ドル)(2025年から2035年)

- 図74:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図75:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:東ヨーロッパ市場数量(単位)国別分析、2020年から2035年

- 図78:東ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図79:東ヨーロッパ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図80:東ヨーロッパ市場 価値(百万米ドル)分析(疾患別、2020年から2035年)

- 図81:東ヨーロッパ市場 数量(単位)分析(疾患別、2020年から2035年)

- 図82:東ヨーロッパ市場における疾患別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図83:東ヨーロッパ市場における疾患別前年比成長率(%)予測(2025年~2035年)

- 図84:東ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年~2035年)

- 図85:東ヨーロッパ市場数量(単位)エンドユーザー別分析、2020年から2035年

- 図86:東ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:東ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図88:東ヨーロッパ市場における疾患別魅力度(2025年~2035年)

- 図89:東ヨーロッパ市場におけるエンドユーザー別魅力度(2025年~2035年)

- 図90:東ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図91:南アジア・太平洋地域 疾患別市場規模(百万米ドル)、2025年から2035年

- 図92:南アジア・太平洋地域 エンドユーザー別市場規模(百万米ドル)、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(単位:台)の国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:南アジア・太平洋地域市場規模(百万米ドル)の疾患別分析(2020年から2035年)

- 図99:南アジア・太平洋地域市場規模(単位)の疾患別分析(2020年から2035年)

- 図100:南アジア・太平洋市場における疾患別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋地域市場 疾患別 前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋地域市場 ユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋市場におけるエンドユーザー別数量(単位)分析、2020年から2035年

- 図104:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋地域市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋地域市場における疾患別市場魅力度(2025年~2035年)

- 図107:南アジア・太平洋地域におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域における国別市場魅力度(2025年~2035年)

- 図109:東アジア市場価値(百万米ドル)を疾患別に示したもの(2025年~2035年)

- 図110:東アジア市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図111:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場規模(単位)の国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図115:東アジア市場の前年比成長率(%)の国別予測、2025年から2035年

- 図116:東アジア市場価値(百万米ドル)の疾患別分析、2020年から2035年

- 図117:東アジア市場規模(単位)の疾患別分析、2020年から2035年

- 図118:東アジア市場における価値シェア(%)およびBPS分析(疾患別、2025年から2035年)

- 図119:東アジア市場における前年比成長率(%)予測(疾患別、2025年から2035年)

- 図120:東アジア市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図121:東アジア市場規模(単位)エンドユーザー別分析、2020年から2035年

- 図122:東アジア市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図123:東アジア市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図124:東アジア市場における疾患別市場魅力度(2025年~2035年)

- 図125:東アジア市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図126:東アジア市場の国別魅力度(2025年から2035年)

- 図127:中東・アフリカ市場価値(百万米ドル)を疾患別に示す(2025年から2035年)

- 図128:中東・アフリカ市場価値 (百万米ドル)エンドユーザー別、2025年から2035年

- 図129:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(単位)国別分析、2020年から2035年

- 図132:中東・アフリカ市場価値シェア(%)およびBPS分析、国別、2025年から2035年

- 図133:中東・アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図134:中東・アフリカ市場規模(百万米ドル)の疾患別分析(2020年から2035年)

- 図135:中東・アフリカ市場における疾患別販売数量(単位)分析、2020年から2035年

- 図136:中東・アフリカ市場における疾患別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場 疾患別 前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場 ユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図139:中東・アフリカ市場規模(単位)エンドユーザー別分析、2020年から2035年

- 図140:中東・アフリカ市場価値シェア(%)およびBPS分析(エンドユーザー別)、2025年から2035年

- 図141:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場における疾患別市場魅力度(2025年~2035年)

- 図143:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年から2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2025年から2035年)