❖本調査資料に関するお問い合わせはこちら❖

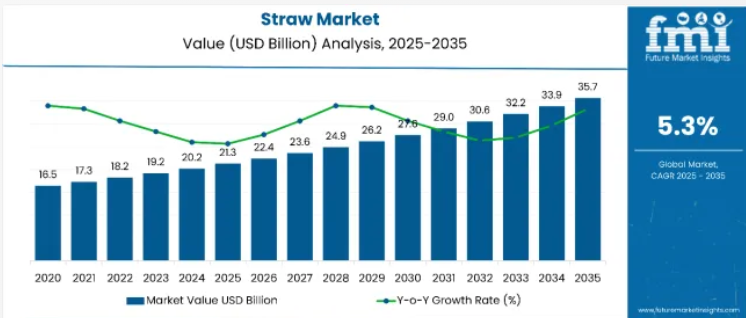

ストロー市場は、2025年の213億米ドルから2035年までに357億米ドルへ成長し、予測期間中に5.3%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は202億米ドルを突破し、安定した需要の推移を示しています。

この成長は、外食産業、ホスピタリティ業界、家庭用製品など様々な分野において、プラスチックストローに代わる持続可能でエコフレンドリーな代替品への需要が高まっていることに起因しています。環境意識の高まりと生分解性製品の必要性が、革新的なストローソリューションの導入をさらに促進しています。

ストロー市場は、従来のプラスチック製ストローに代わる、持続可能で環境に優しい代替品への需要の高まりによって大きく影響を受けております。ストローメーカー各社は、環境持続可能性の目標に沿い、エコ意識の高い製品を求める消費者の嗜好に応えるため、リサイクル可能かつ生分解性の素材への移行を進めております。

材料科学の革新により、優れた機能性を提供すると同時に環境への影響を最小限に抑えるストローの開発が進んでおります。製造技術の進歩により、軽量かつ耐久性に優れたストローの生産が可能となり、様々な産業における幅広い用途に対応しています。

伊藤忠商事株式会社は、トランスセンド・包装社との資本業務提携に合意したことを発表しました。紙ストローの製造・販売会社として設立された同社は、業界をリードする企業へと成長を遂げています。

伊藤忠商事株式会社の石井啓太代表取締役社長執行役員は、「中期経営計画の基本方針の一つとして『SDGsへの貢献と取り組みの強化』を掲げており、トランスセンド・包装社との業務提携を、環境に配慮した木材繊維素材事業への注力を強化する重要なマイルストーンと位置付け、環境負荷低減による持続可能な社会構築を加速してまいります」と述べています。

ストロー需要は、様々な最終用途産業の拡大とコスト効率の良い消耗品への注目度の高まりを背景に、今後も継続すると予想されます。市場の動向は、消費者の嗜好と規制要件の両方に応える革新的でエコフレンドリーなストローの需要が着実に増加することを示唆しています。

耐久性に優れ、コスト効率が高く、環境に配慮したストローの開発に向けた研究開発に投資する企業は、競争優位性を獲得すると予想されます。先進素材と人間工学に基づいたデザインの統合は、ストロー需要の将来像を形作る上で重要な役割を果たすでしょう。

ストロー市場を主要投資セグメント別に分析

販売チャネル別では、小売業者セグメントが市場シェアの40.5%を占めます

小売業者は、ストロー市場における販売チャネルカテゴリーで40.5%の市場シェアを占め、支配的な地位にあります。この主導的立場は、小売業者が個人消費者と企業の両方にとって主要な販売拠点として機能し、スーパーマーケット、コンビニエンスストア、卸売店を通じて幅広いアクセス性と製品バリエーションを提供していることに起因します。小売業者はプラスチック、紙、竹、金属、シリコンなど多様なストロー品揃えを提供し、小容量の家庭用パックから業務用大口数量まで、多様な顧客ニーズに対応しています。

また、人通りの多い立地への戦略的配置や、従来の選択肢と並んでエコフレンドリーな代替品を展示できる点も強みです。これは持続可能な製品への消費者意識の高まりと合致しています。実店舗では即時の商品入手が可能であり、消費者は購入前に品質を確認できます。環境規制が分解性・再利用可能なストロー代替品の需要を牽引し続ける中、小売業セグメントはエコ意識の高い商品ラインの拡充と持続可能なストロー選択肢に関する顧客啓発の強化を通じ、市場リーダーシップを維持する立場にあります。

用途別では外食産業セグメントが市場シェアの55%を占める

飲食サービスは、レストラン、カフェ、バー、ファストフード店、その他の商業施設における広範な消費を反映し、最終用途カテゴリーにおいて55%の市場シェアを占め、ストロー市場を支配しています。この主導的地位は、顧客体験と業務効率にとってストローが不可欠な飲料サービス業務における大量使用に起因します。飲食サービスセグメントは、コスト効率の高いソリューションを必要とするクイックサービスレストランから、企業の環境目標に沿った持続可能な代替品を求める高級施設まで、多様な用途を包含しています。

環境規制や消費者の嗜好に応じ、飲食サービス事業者が使い捨てプラスチックから移行する中で、エコフレンドリーなストローの普及が同セグメントの優位性をさらに強化しています。紙、竹、堆肥化可能な素材などストロー材料の革新により、飲食店は機能性を維持しつつ持続可能性要件を満たすことが可能となりました。世界の外食産業が拡大を続け、環境意識が高まる中、外食産業セグメントは運営上の必要性と環境責任のバランスを取る持続可能なストローソリューションへの継続的な投資を通じて、市場での地位を強化することが見込まれます。

主要国別ストロー市場予測

アメリカ合衆国

米国は世界産業において最も収益性の高い国内産業を代表し、2025年には44億5,000万米ドル、2035年までに71億2,000万米ドルに達すると予測されており、4.8%のCAGR(年平均成長率)を示しています。この成長を支える需要側の要因は三つあります。第一に、カリフォルニア州、ニューヨーク州、ワシントン州で施行された州レベルのプラスチック製品禁止令により、外食産業や公共施設チャネル全体で堆肥化可能・再利用可能な代替品の普及が促進されました。

また、FDA(米国食品医薬品局)が改訂した食品接触安全認証枠組み(2025年1月施行)は、紙、竹、シリコーンなどの植物由来素材に対する消費者の信頼を高めています。第二に、スターバックスやマクドナルドなどのQSRチェーンは、企業のESG目標に沿うよう全国的な包装基準を見直し、全飲料においてバイオベース製品を必須アイテムとして組み込んでおります。第三に、eコマース小売業者や会員制倉庫型店舗チェーン(例:ウォルマート、コストコ)は、プライベートブランドの堆肥化可能製品ラインナップを拡大し、家庭用および小売チャネルにおける販売数量を増加させております。

米国のコスト環境は比較的良好です。国内生産者はニアショアリングの効率性とコート紙製品生産の規模拡大の恩恵を受けていますが、クラフト紙や竹素材の輸入には依然として関税リスクやロサンゼルス・ヒューストン港の混雑が課題となっています。逆風としては、小売業界におけるインフレ連動型の価格押し下げ圧力や、バイオ素材表示法の統一における連邦政府の対応遅れが挙げられます。しかしながら、成長見通しは構造的に堅調な状態を維持しています。

中国

中国は世界の産業における絶対的な規模拡大を主導する態勢にあり、2025年の産業規模は39億8,000万米ドルと推定され、2035年までに72億5,000万米ドルに達すると予測されています。これは年平均成長率(CAGR)6.0%に相当します。規制要件が成長の中核を成し続けております:国家発展改革委員会によるプラスチック製品禁止令は2021年から施行され、2024年に拡大されたことで、機関および小売分野における使用が紙や竹を原料とする代替品へ急速に移行いたしました。

現在、一線都市および二線都市では、外食産業向け包装の規制違反に対して罰則を科す厳格な自治体執行プロトコルが施行されています。供給面では、中国は生分解性製品原料の世界生産をリードしており、広東省、浙江省、福建省には垂直統合型製品工場が立地しています。成熟した竹・米製品加工拠点による国内価格優位性により、コーティング剤コストや輸出関税の圧力にもかかわらず、12~14%の粗利益率を維持できています。

特にJD.comや拼多多(ピンドゥオドゥオ)を通じた電子商取引の成長は、都市部のミレニアル世代における再利用可能製品のDTC販売も促進しています。リスクとしては、地方の過剰生産能力や下位サプライヤー間の品質格差が挙げられますが、輸出の増加と業界再編の傾向により、利益率は安定化すると予想されます。外国企業は激しい価格競争に直面していますが、現地調達パートナーシップの恩恵を受けています。

ドイツ

ドイツはヨーロッパの高級製品セグメントの中核を担っており、産業規模は2025年の17億6,000万米ドルから2035年までに31億2,000万米ドルへ成長し、年平均成長率(CAGR)6.0%の着実な伸びが見込まれています。2019年に施行され2024年に改正された連邦包装法(VerpackG)は、全商業施設における使い捨てプラスチック製品の使用を禁止し、紙・小麦・金属ベースの代替品への移行を加速させております。

持続可能性は、ホレカチェーン、大学、企業食堂において必須の調達基準となっており、製品の使用は現在DIN EN 13432堆肥化可能認証に準拠しております。ドイツの消費者はリサイクル可能性に関する主張に高い関心を示しており、セルロースコーティング紙製品や再利用可能なステンレス鋼製品の採用を促進しています。サプライチェーンは地域的に統合されており、ノルトライン=ヴェストファーレン州とバイエルン州には主要なバイオ素材加工業者が立地しています。また、EU資金による研究開発プロジェクトにより、生分解性コーティング技術における国内のイノベーションが実現しました。

REWEやEdekaなどの小売業者は、プライベートブランドの成長と消費者ロイヤルティプログラムを背景に、植物由来製品のSKU(品目)に対する棚スペースを拡大しています。プレミアムポジショニングにより価格圧力は依然として緩やかですが、エネルギー投入コストの上昇とEU全域での表示要件の厳格化により、コンプライアンス費用が増加する可能性があります。しかしながら、ドイツはヨーロッパの循環型消費環境において、今後もイノベーションの中核であり、高い利益率を維持する産業であり続けるでしょう。

日本

日本は、グローバルな製品バリューチェーンにおいて高利益率でイノベーション主導型の産業として位置づけられています。2025年に16億3,000万米ドルと評価されたこの産業は、2035年までに26億6,000万米ドルへ成長し、5.1%のCAGR(年平均成長率)を示すと予測されています。規制の推進力は、2022年に施行された「プラスチック資源循環促進法」に由来します。同法は小売業者や外食事業者に使い捨てプラスチック製品の代替品提供を義務付けており、ローソンやファミリーマートなどの全国チェーンコンビニエンスストアでは飲料SKU向けに紙製・PLA(ポリ乳酸)製品への移行が進んでいます。

日本のカフェ・デザート文化における包装の高級化は、特にバブルティー、グルメカフェ、テーマ型フードイベントにおいて特注製品の需要を牽引しています。ガラス、シリコン、折りたたみ式ステンレス製品の使用も増加しており、特に環境意識の高いミレニアル世代やZ世代消費者向けの再利用可能キットで顕著です。

供給面では、日本企業は厳格な品質管理を維持しており、国内コンバーターは飲料の粘度や容器の種類に合わせて、防湿コーティング剤、抗菌層、精密カットデザインを統合しています。しかし、原材料コストの上昇と国内の竹資源の不足が生産拡大を制限しており、中国やベトナムからの輸入依存を余儀なくされています。こうした供給リスクにもかかわらず、日本の需要曲線は、デザイン革新、規制順守、輸出可能なプレミアムフォーマットを基盤として堅調に推移しています。

インド

インドは世界産業において量中心の成長拠点として台頭しており、市場規模は2025年の18億2,000万米ドルから2035年までに34億5,000万米ドルへ拡大し、年平均成長率(CAGR)6.6%と世界平均を大きく上回る見込みです。この成長軌道の触媒となっているのは、環境・森林・気候変動省が2022年7月から施行し、2023年以降は州レベルの順守推進によりさらに強化された、全国的な使い捨てプラスチック禁止令です。

カフェ・コーヒー・デイやハルディラムズといった外食大手は、都市部全域で紙、PLA、澱粉ベースの代替品への移行を進めています。非公式セクターへの浸透率は依然高いものの、バイオ素材中小企業への税額控除や自治体による廃棄物分別義務化を通じた正式化が進み、第2・第3級都市でも製品置換が拡大しています。

インドの農業基盤は、バガス、小麦、竹製品に対する堅調な国内サプライチェーンを支えており、主要生産拠点はマハラシュトラ州、タミル・ナードゥ州、アッサム州に集中しています。労働コストの裁定と東南アジアの原料供給源への近接性により、生産経済性は有利な状態を維持していますが、高級コーティング剤や精密切断分野における設備稼働率は依然として最適とは言えません。

フリップカートやビッグバスケットなどのEコマース企業は、包装キットやバンドリング戦略を背景に、エコ製品のD2C流通を拡大しています。課題としては、地方自治体における規制執行のばらつきやB2C形態における価格感応度などが挙げられます。しかしながら、政策・人口動態・現地化を背景とした量販型拡大に向けて、インド市場は構造的に準備が整っていると言えます。

ベトナム

ベトナムは、世界の産業において戦略的な製造・輸出拠点として急速に台頭しています。2025年の業界評価額は12億6000万米ドルと予測され、2035年までに23億8000万米ドルに達すると見込まれており、これは6.5%の年平均成長率(CAGR)に相当します。成長は二つの相乗効果によって支えられています。一つは、バブルティー、アイスコーヒー、フレッシュジュースなどのフォーマットを中心に、安定した製品消費を牽引する活気ある国内カフェ文化。もう一つは、紙、竹、米を原料としたエコ製品のグローバルサプライヤーとしてのベトナムの確固たる地位です。

有利な貿易協定と低労働コストに支えられ、2022年以降、米国、EU、韓国への輸出量は顕著に拡大しています。ベトナム政府の2024年循環型経済ロードマップでは、2027年までに政府機関・教育機関における使い捨てプラスチック製品の100%代替を目標としており、公共部門の調達を強化しています。同時に、ホーチミン市やハノイなどの都市部では、チェーンレストランや現代的な小売店におけるプラスチック製品流通の制限が導入されています。

地域的には、タンホア省やクアンナム省などの地方で、竹の栽培から最終包装まで産業統合した製品メーカーが恩恵を受けています。単価は依然として控えめですが、輸出連動型の量産化とブランド直販パートナーシップにより利益率の維持が図られています。農村部の物流インフラ不足と小規模生産者間の標準化課題が主な障壁となっています。しかしながら、ベトナムが需要と輸出成長の両方の拠点としての地位は揺るぎません。

メキシコ

メキシコはラテンアメリカアメリカで最も活気ある市場と位置付けられ、2025年の13億2,000万米ドルから2035年には23億米ドルへ成長し、年平均成長率(CAGR)5.6%を記録すると予測されています。立法措置が需要拡大の重要な引き金となり続けています。メキシコシティ、ハリスコ州、および北部数州では2021年以降プラスチック製品の使用禁止を実施しており、非公式部門と制度部門の双方をバイオベース代替品へ移行させています。

2023年にNOM-073基準が改訂され、小売・ホスピタリティ業界のサプライチェーンにおける堆肥化可能製品の導入が促進されたことで、全国的な普及が加速しています。OXXOやウォルマート・メキシコが主導する現代的な流通チャネルではPLA(ポリ乳酸)、紙、竹素材のSKU(商品単位)への移行が進み、ファストフードフランチャイズでは地域全体のエコ包装義務化が採用されています。メキシコの二重の優位性は、拡大する国内消費と戦略的な輸出志向の両方にあります。バハ・カリフォルニア州とベラクルス州は、アガベ繊維やバガス(サトウキビの搾りかす)を原料とする製品の主要製造拠点となり、USMCA(米国・メキシコ・カナダ協定)に準拠した米国・カナダへの直接輸出が行われています。

低エネルギーコスト、国境を越えた物流網、関税免除によるアクセスは、北米市場におけるアジア生産者との競争力を強化しています。観光業の回復やリゾート都市での店内飲食サービスの再開が需要をさらに後押ししています。ただし、生分解性資材の最終処理に影響を与える自治体ごみ収集インフラの調和には課題が残っています。それでも、中産階級の購買力向上、規制の確実性、貿易連携が、メキシコの中期的見通しを魅力的に支えています。

インドネシア

インドネシアは、世界経済の中で高成長かつ価格に敏感な産業へと進化しています。同産業は、2025年の11億7,000万米ドルから2035年までに21億6,000万米ドルへ、年平均成長率(CAGR)6.3%で拡大すると予測されています。この成長軌道を支える要因は三つあります。第一に、ジャカルタ、バリ、スラバヤにおける2022年使い捨てプラスチック規制の政府による施行により、主要外食チェーンが生分解性製品への移行を進めています。第二に、インドネシアの活発なカフェ・屋台文化が使い捨て製品の日常需要を喚起しており、アイスティー、ミルク飲料、ボトル入りココナッツウォーターが主要な牽引役となっています。

第三に、特に中部ジャワ州と西スマトラ州における竹や米を原料とした製品製造の強力な上流生産能力が、低コストで持続可能な代替品における自然な優位性を生み出しています。インドネシアはまた、ASEAN関連の貿易枠組みのもと、シンガポール、マレーシア、オーストラリアへの輸出を行う地域的な輸出プレイヤーにもなっています。TokopediaやShopeeなどの電子商取引プラットフォームは、都市部のミレニアル世代や環境意識の高い世帯をターゲットに、再利用可能なエコ製品キットの販売を拡大しています。

しかしながら、地方部における普及は、手頃な価格の制約や自治体による執行の不統一により、依然として断片的です。現地生産は低賃金と原材料の入手容易性という利点がありますが、コーティング技術や仕上げ基準は依然として中国やベトナムに後れを取っています。政府が支援するグリーン中小零細企業向け補助金とプラスチック廃棄物への意識の高まりにより、インドネシアの国内向けおよび輸出志向の製品セクターは、規模拡大に向けて良好な位置付けにあります。

英国

英国は産業成長にとって成熟しつつも革新に敏感な環境を提供しており、市場規模は2025年の14億米ドルから2035年までに22億6000万米ドルへ、年平均成長率(CAGR)5.1%で拡大すると予測されています。規制の明確化が決定的な触媒となりました:環境・食糧・農村地域省(DEFRA)は2020年にプラスチック製品を正式に禁止し、その施行はホスピタリティ、医療、小売セクターに拡大されました。コンプライアンス対応により、特に中高級レストランチェーン、契約給食業者、政府系機関において、紙、金属、シリコーンベースの代替品が広く採用されています。

英国の消費者は持続可能性認証に対して強い関心を示しており、FSC認証、堆肥化可能表示、カーボンニュートラル主張がブランド選好に大きく影響しています。テスコやセインズベリーなどの小売業者は自社ブランド飲料SKUのプラスチック製品を代替し、プレタマンジェやコスタコーヒーなどのカフェ運営会社はセルロースコーティング紙容器を導入しました。ロンドン拠点のスタートアップ企業も藻類や海藻を原料とした製品を展開し、プレミアムエコセグメントに参入しています。

国内供給量は控えめで、大半はEUやアジアのパートナーから調達されていますが、主にウェールズやミッドランド地方を中心に、小規模生産のバイオ分解性製品製造に投資する中小企業のエコシステムが成長中です。Eコマースの普及と地元職人ブランドの支援が消費者の需要をさらに強化していますが、インフレ圧力とブレグジット後の資材物流が軽微なマージンリスクをもたらしています。しかしながら、制度的整合性、グリーン公共調達プログラム、一人当たりエコ製品消費量の高さを背景に、英国市場は着実な成長とイノベーション主導の特性を維持しております。

ブラジル

ブラジルはラテンアメリカ最大の消費者主導型産業として、2025年の15億1,000万米ドルから2035年には26億米ドルへ成長し、年平均成長率(CAGR)5.5%を記録すると予測されております。構造的な成長は三つの要因によって支えられています。第一に、特にサンパウロ、リオデジャネイロ、レシフェにおける組織化された外食産業とファストカジュアル飲食店の拡大が、使い捨て製品と再利用可能製品の両方の需要を拡大させています。第二に、2021年から主要都市で施行された連邦および自治体のプラスチック禁止令が、クイックサービスチェーンや機関購買者をサトウキビバガス、紙、金属ベースの代替品へと向かわせています。

第三に、パンデミック後の観光業や公共祭事の復活により、屋外飲料販売店やリゾート施設における季節性製品の大量消費が回復しました。ブラジルは特にサトウキビ副産物やセルロースといった原料調達において天然の優位性を有する特異な立場にあります。パラナ州やミナスジェライス州の地元メーカーはバガスを用いた生分解性製品の生産を拡大しており、アルゼンチンやチリといった近隣市場向けの輸出プログラムに組み込まれるケースも少なくありません。

小売分野での採用も拡大しており、パオ・デ・アシューカルやカルフール・ブラジルといった食料品チェーンが、自社ブランドのエコ商品として幅広い堆肥化可能・再利用可能な製品形式を取り揃えています。全国的な規制の統一や使用後の堆肥化インフラ整備、特に地方州における課題は残されています。しかしながら、有利な生産経済性、都市部における持続可能性意識の高まり、小売物流の強化が相まって、成長の見通しは非常に明るいものとなっています。

ストロー製品市場における主要企業と戦略(2025年から2035年)

世界産業は依然として中程度の分散状態にあり、上位10社のシェアは産業全体の40%未満です。地域メーカーや中規模エコ素材企業がグローバルブランドと競合しているため、価格、品質、拡張性に大きなばらつきが生じています。

主要企業は製品革新、素材の多様化、戦略的提携を通じて競争を展開しています。紙製品およびPLA製品メーカーは、外食産業分野での差別化を図るため、耐湿性コーティング剤や精密カットデザインへの投資を進めています。また、原材料価格の変動性が高まる中、コスト管理のため、特に竹やバガスといった現地調達原料の活用を推進しています。大量消費セグメントでは、特にアジア太平洋地域やラテンアメリカにおいて、手頃な価格が普及を左右するため、価格競争は依然として激しい状況です。

成熟したセクターでのシェア防衛のため、ホフマスター・グループやストーラ・エンソといった企業は、ブランド化された持続可能性認証(FSC、堆肥化可能)を強調すると同時に、金属やシリコーン製品などの再利用可能なフォーマットへの展開も進めています。拡大戦略には、東南アジアでの生産能力増強や北米向けのニアショアリングモデルが含まれます。一方、欧米のQSRブランドと地域の製品加工業者との合弁事業は、機関顧客向けにカスタマイズされたSKUバンドルによる流通の規模拡大に貢献しています。

主要企業

- Hoffmaster Group Inc.

- Tetra Pak International S.A.

- Hays

- Stora Enso Oy

- FinalStraw

- Bio Agave

- Aardvarks

- Absolute Custom Extrusions

- Southeastern Liquid Analyzers

- KleanKanteen

- Koffie

- Simply

主要セグメンテーション

製品タイプ別:

- プラスチック

- 竹製品

- 金属

- 紙製品

- ガラス

- シリコーン

- その他

長さ別:

- 9センチ未満

- 9~15センチ

- 16~20センチ

- 20センチ超

販売チャネル別:

- メーカー様

- 卸売業者様

- 小売業者様

- 電子小売業者様

最終用途別:

- 外食産業様

- 公共施設様

- 一般家庭様

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ(MEA)

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者

- 卸売業者および流通業者

- サプライチェーンの各ノードにおける利益率

- 原材料サプライヤー一覧

- 既存および潜在的な買い手リスト

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会額分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの材料種類別 過去市場規模(百万米ドル)及び数量(単位)分析

- 2025年から2035年までの材料種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測

- プラスチック(PP、PET)

- 紙

- 竹

- 金属(ステンレス鋼、アルミニウム)

- ガラス

- シリコーン

- 生分解性/堆肥化可能素材

- 素材種類別 年間成長率分析(2020年~2024年)

- 素材種類別 絶対的機会分析(2025年~2035年)

- 製品種類別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品種類別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 製品種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- ストレートストロー

- フレキシブル/ベンドイストロー

- スプーンストロー

- 伸縮ストロー

- 包装ストロー

- 再利用可能ストロー

- 製品種類別 年間成長率トレンド分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 最終用途産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)のエンドユーザー産業別分析(2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)のエンドユーザー産業別分析と予測(2025年~2035年)

- 外食産業

- 家庭用

- ホテル・ケータリング

- バー・ナイトライフ施設

- 機関向け

- 小売・電子商取引

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)および数量 (単位)の分析および地域別予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 素材の種類別

- 製品の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材の種類別

- 製品の種類別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 材料タイプ別

- 製品種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 製品種類別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 材料種類別

- 製品種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 材料種類別

- 製品種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測

- 市場分類別

- 2025年から2035年

- 国別

- 材料タイプ

- 製品

- タイプ

- 最終

- 用途

- 産業

- 市場魅力度

- 分析

- 国別

- 材料

- タイプ

- 製品

- タイプ

- 最終

- 用途

- 産業

- 主なポイント

- 南アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去の実績市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(単位)の予測、2025年から2035年

- 国別

- 素材種類別

- 製品種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 素材種類別

- 製品種類別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- オーストラリア

- ニュージーランド

- 素材種類別

- 製品種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 製品種類別

- 最終用途産業

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模予測(2025年~2035年)

- 国別

- GCC

- その他中東アフリカ地域

- 素材種類別

- 製品種類別

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 製品種類別

- 最終用途産業

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析(2024年)

- 素材の種類別

- 製品の種類別

- 最終用途産業

- カナダ

- 価格分析

- 市場シェア分析(2024年)

- 素材の種類別

- 製品の種類別

- 最終用途産業

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 素材種類別

- 製品種類別

- 最終用途産業

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 製品種類別

- 最終用途産業

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 製品種類別

- 最終用途産業別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 製品種類別

- 最終用途産業別

- 競争分析

- 競争の深掘り

- Huhtamaki Oyj

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Footprint LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Lollicup USA, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pactiv Evergreen Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- TIPA株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Soton Daily Necessities Co., Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アードバークストロー(ホフマスターグループ株式会社)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バイオパック・インディア株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性 (製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 日本株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 上海テンソン産業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Huhtamaki Oyj

- 競争の深掘り

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表3:素材の種類別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表4:素材の種類別グローバル市場規模(単位:百万米ドル)予測(2020-2035年)

- 表5:製品種類別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:製品種類別グローバル市場数量(単位)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場規模(単位)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場規模(単位)予測、2020-2035年

- 表11:北米市場規模 (百万米ドル) 材料種類別予測、2020-2035年

- 表12:北米市場規模(単位) 材料種類別予測、2020-2035年

- 表13:北米市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表14:北米市場規模(単位)製品種類別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)最終用途産業種類別予測、2020-2035年

- 表16:北米市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表18:ラテンアメリカ市場規模(単位)の国別予測(2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)の材料種類別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(単位)の材料種類別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(単位)製品種類別予測、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(単位)の最終用途産業別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)の国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(単位)国別予測、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)-材料種類別予測(2020-2035年)

- 表28:ヨーロッパ市場規模(単位)-材料種類別予測(2020-2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)-製品種類別予測(2020-2035年)

- 表30:ヨーロッパ市場規模(数量)予測(製品種類別)、2020-2035年

- 表31:ヨーロッパ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表32:ヨーロッパ市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場規模(単位)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表36:東アジア市場規模(単位数)の材料種類別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)の製品種類別予測、2020-2035年

- 表38:東アジア市場規模(単位数)の製品種類別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表40:東アジア市場規模(単位)最終用途産業別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(単位)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)素材の種類別予測、2020-2035年

- 表44:南アジア市場規模(単位)素材の種類別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表46:南アジア市場規模(台数)製品種類別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表48:南アジア市場規模(単位:台)の最終用途産業別予測(2020-2035年)

- 表49:オセアニア市場規模(単位:百万米ドル)の国別予測(2020-2035年)

- 表50:オセアニア市場規模(単位)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)素材の種類別予測、2020-2035年

- 表52:オセアニア市場規模(単位)素材の種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表54:オセアニア市場規模(台数)製品種類別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表58:中東アフリカ市場規模(単位)の国別予測、2020-2035年

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(材料種類別、2020-2035年)

- 表60:中東アフリカ地域(MEA)市場規模(単位)予測(材料種類別、2020-2035年)

- 表61:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(製品種類別、2020-2035年)

- 表62:中東アフリカ市場規模(単位)予測(製品種類別)、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表64:中東アフリカ市場規模(単位)予測(最終用途産業別)、2020-2035年

図一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:世界市場価値シェアおよびBPS分析(材料種類別)、2025年および2035年

- 図5:素材種類別世界市場前年比成長率比較(2025-2035年)

- 図6:素材種類別世界市場魅力度分析

- 図7:製品種類別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:製品種類別世界市場前年比成長率比較(2025-2035年)

- 図9:製品種類別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分機会(2025-2035年)

- 図18:ヨーロッパ市場における増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における材料種類別前年比成長率比較(2025-2035年)

- 図26:北米市場における材料種類別魅力度分析

- 図27:北米市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における製品種類別前年比成長率比較(2025年~2035年)

- 図29:北米市場における製品種類別魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における材料種類別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における材料種類別市場魅力度分析

- 図37:ラテンアメリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における製品種類別市場魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図46:ヨーロッパ市場における材料種類別市場魅力度分析

- 図47:ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における製品種類別市場魅力度分析

- 図50:ヨーロッパ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場における最終用途産業別市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における材料種類別市場魅力度分析

- 図57:東アジア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図59:製品種類別東アジア市場の魅力度分析

- 図60:最終用途産業別東アジア市場における価値シェアおよびBPS分析(2025年および2035年)

- 図61:最終用途産業別東アジア市場の年間成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における材料種類別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における材料種類別市場魅力度分析

- 図67:製品種類別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:製品種類別南アジア市場の前年比成長率比較(2025年~2035年)

- 図69:製品種類別南アジア市場の魅力度分析

- 図70:最終用途産業別南アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:最終用途産業別南アジア市場の前年比成長率比較(2025-2035年)

- 図72:最終用途産業別南アジア市場の魅力度分析

- 図73:オセアニア市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場の材料タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場の材料タイプ別前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における材料種類別市場魅力度分析

- 図77:オセアニア市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における製品種類別市場魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途産業別魅力度分析

- 図83:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ(MEA)市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ市場における材料種類別前年比成長率比較(2025-2035年)

- 図86:中東アフリカ市場における材料種類別市場魅力度分析

- 図87:中東アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:製品種類別中東アフリカ市場の前年比成長率比較(2025年~2035年)

- 図89:製品種類別中東アフリカ市場の魅力度分析

- 図90:最終用途産業種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東アフリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図92:中東アフリカ市場における最終用途産業別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析