❖本調査資料に関するお問い合わせはこちら❖

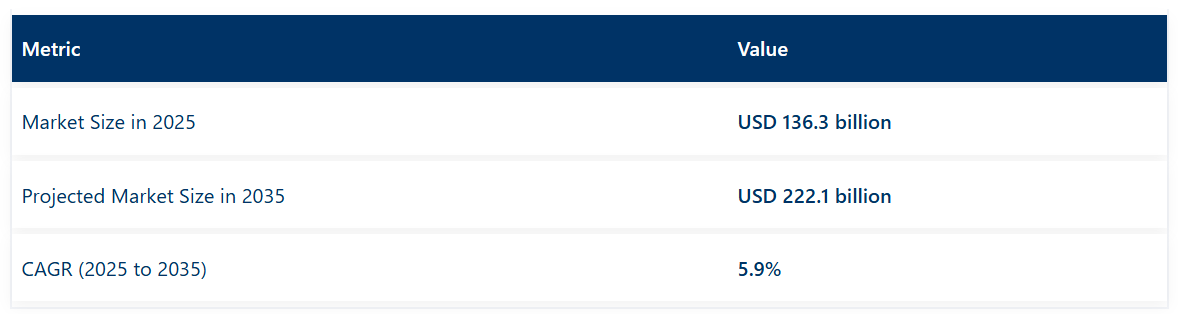

世界のCNS治療・療法市場は、2025年に1,363億米ドルと推定され、2035年までに2,221億米ドルに達すると予測されています。

予測期間における年平均成長率(CAGR)は5.9%となる見込みです。

中枢神経系(CNS)治療・療法市場は、神経変性疾患、精神疾患、神経発達障害における未解決のニーズに対応するため、臨床的革新と規制経路が進化する中で構造的変革を遂げております。2025年現在、アルツハイマー病、大うつ病性障害(MDD)、多発性硬化症(MS)、パーキンソン病、およびレット症候群やハンチントン病などの希少CNS疾患における研究開発資金の増加が市場形成の要因となっております。

疾患修飾療法(DMT)、精密精神医学、神経炎症を標的とした介入法の進展が治療の枠組みを再定義しています。この成長は、迅速化された規制承認、バイオマーカーに基づく創薬、デジタル治療法の治療プロトコルへの統合によってさらに支えられています。血液脳関門(BBB)透過性分子の進歩、神経栄養因子の調節、神経免疫軸の操作といった進展により、従来は到達不可能だった治療経路が拡大しています。

中枢神経系治療・療法市場を牽引する主要メーカーには、サノフィ、バイオジェン、イーライリリー、大塚製薬、ニューロクリン・バイオサイエンシズ、ジョンソン・エンド・ジョンソンなどが挙げられます。これらの企業は、神経変性疾患、統合失調症、双極性障害、てんかんにおけるパイプラインの積極的な拡充を進めています。2025年、サノフィは神経変性疾患向け新規治療法開発に注力する臨床段階の公開バイオテクノロジー企業、ヴィジル・ニューロサイエンス社(Vigil Neuroscience, Inc.)の買収契約を締結したことを発表いたしました。

2025年5月22日の公式記者会見において、サノフィの研究開発責任者であるフーマン・アシュラフィアン氏は次のように述べました。「本買収は、神経学分野への戦略的注力、科学の進歩、そして免疫学における当社の専門知識を活用して重要な未解決ニーズを解決するというサノフィの取り組みを全面的に支援するものです。TREM2は、特にアルツハイマー病患者において、免疫異常と神経変性の交差点に位置する有力な標的です。同患者は壊滅的な認知機能低下に直面しながら、限られた治療選択肢しか持たない状況にあります。

ヴィジルの専門性は、当社の神経学分野における能力を補完し、人々の生活を改善する革新的医薬品の開発への取り組みを強化します。ヴィジルのチームは歓迎すべき新たな戦力であり、彼らおよび患者コミュニティとの協働を楽しみにしております。」

バイオジェンは、アミロイドβを超えたアルツハイマー病治療パイプラインの拡大を継続し、タウ標的治療や神経保護作用を持つ生物学的製剤の探索を進めております。一方、大塚製薬は統合失調症および双極性スペクトラム障害を対象とした持続性注射剤の多施設共同試験を開始いたしました。これらの進展は、予測診断技術と実世界検証フレームワークに支えられた、作用発現が速く作用機序が多様な中枢神経系治療薬への産業全体の転換を反映しております。

主要投資セグメント別中枢神経系治療・療法市場の分析

標的療法を牽引する中枢神経系治療・療法市場における生物学的製剤

2025年、生物学的製剤は標的を絞った高精度治療への移行を背景に、中枢神経系治療・療法市場収益の36.4%を占めると推定されています。このセグメントの優位性は、従来型の低分子化合物が十分な効果を発揮できなかった複雑な神経炎症性疾患や神経変性疾患に対する有効性の向上に起因しています。多発性硬化症、アルツハイマー病、視神経脊髄炎などの疾患に対するモノクローナル抗体(mAb)の承認増加が、セグメント成長に大きく寄与しました。

さらに、特にFDAの迅速承認プロセスといった支援的な規制枠組みが、中枢神経系バイオロジクスの市場参入を促進しました。さらに、血液脳関門透過技術の進歩や患者個別化治療の進展により、生物学的製剤の臨床的成功率が向上しています。主要製薬企業による生物学的製剤の研究開発資金の増加やバイオシミラーの普及も、市場拡大に重要な役割を果たしました。医師が患者様の服薬遵守率向上と投与頻度低減を理由に、持続性注射型生物学的製剤を好む傾向が強まっていることも、需要をさらに押し上げています。

世界的なメンタルヘルス負担の増加により抗うつ薬が主導

うつ病や不安関連障害の深刻かつ増加する負担により、抗うつ薬は2025年の中枢神経系治療・療法市場において26.4%を占めると予測されています。このセグメントの成長は、啓発キャンペーンの増加、メンタルヘルスに対する偏見の減少、先進国・新興国双方におけるスクリーニング・診断率の向上によって後押しされています。SSRIやSNRIを含む第二世代抗うつ薬は、安全性プロファイルと忍容性の改善により臨床現場で支持を得ており、患者の服薬遵守率向上に寄与しています。

さらに、COVID-19パンデミックによる持続的な心理的影響が、特に若年層を中心に抗うつ薬の処方急増を引き起こしました。新規の速効性抗うつ薬(特にNMDA受容体拮抗薬)やデジタルメンタルヘルスソリューションの登場により、治療選択肢はさらに拡大しています。健康保険会社は抗うつ薬の償還対象リストへの追加を進めており、様々な社会経済層におけるアクセス改善に寄与しています。これらの要因が相まって、抗うつ薬は中枢神経系治療薬分野における主要な薬剤クラスとしての地位を維持しています。

神経血管疾患が市場優位性を牽引

2025年、神経血管疾患は中枢神経系治療・療法市場において18.7%の収益シェアを占めると予測されています。これは主に、脳卒中、脳動脈瘤、血管性認知症などの疾患が世界的に高い発生率と負担を有しているためです。このセグメントの成長は、高齢化人口、高血圧および糖尿病有病率の上昇、そして高度な神経インターベンション療法の利用可能性の増加によって影響を受けています。また、血栓除去装置、血栓溶解療法、脳保護システムの技術的進歩も市場の勢いを支えています。

病院における早期介入と統合的な脳卒中ケアへのパラダイムシフトにより、治療へのアクセスが拡大し、良好な患者転帰につながっています。さらに、神経血管治療プロトコルが各国の脳卒中ケアプログラムに組み込まれたことで、市場の拡大がさらに加速しています。三次医療施設における多職種脳卒中チームとリアルタイム画像診断ツールの活用により治療導入率が向上し、神経血管疾患は中枢神経系治療市場内で最大のセグメントとしての地位を固めています。

病院内薬局:集中調剤による主要アクセスポイント

病院内薬局は、臨床監督を要する高リスク中枢神経系薬剤の集中調剤により、2025年には中枢神経系治療薬市場の43.1%を占めると予測されています。神経科医や精神科医との連携体制が整い、専門的な生物学的製剤、抗精神病薬、髄腔内投与薬の院内処方が可能であることから、これらの薬局が優先的に利用されています。急性精神病、脳卒中、てんかんなどのCNS疾患は即時的な介入を必要とする場合が多く、病院薬局が最も信頼性が高く効率的な流通経路となっています。

この分野の成長は、病院インフラへの政府投資や専門医療サービスの併設も後押ししています。在庫管理の強化、服薬遵守モニタリング、薬剤師主導の患者教育プログラムが、病院薬局の地位をさらに確固たるものにしています。さらに、特定の中枢神経系薬剤(特に規制薬物)の調剤に関する厳格な規制により、コンプライアンス確保と誤用防止のため病院ベースのシステムへの依存が高まっており、市場における主導的地位の維持を支えています。

地域別動向分析

北米は、強固な臨床インフラ、規制の柔軟性、神経科学分野の研究開発への資本流入に支えられ、中枢神経系治療・療法市場をリードしております。米国は、FDAのブレークスルー療法指定や神経変性疾患・精神疾患治療薬に対する優先審査制度により、世界の中枢神経系薬剤承認の大半を占めております。NIHのBRAINイニシアチブやARPA-Hの資金提供は、神経回路調節やデジタルバイオマーカーに関するトランスレーショナルリサーチを促進しております。

また、民間資本は、サイケデリック化合物、デジタル治療薬、閉ループ脳刺激技術を導入する精神科系スタートアップ企業への投資を促進しております。カナダでは、カナダ保健研究所(CIHR)の資金支援により、神経炎症およびパーキンソン病初期段階の臨床試験における役割が拡大しており、同地域の治療領域の拡大に貢献しています。製薬企業とAI主導のバイオテック企業との戦略的提携により、分子発見と行動表現型プラットフォームの開発が加速され、中枢神経系治療イノベーションにおける同地域のリーダーシップが強化されています。

ヨーロッパの中枢神経系治療市場は、規制科学の連携、公衆衛生の優先順位付け、学術的卓越性を通じて進化しています。欧州医薬品庁(EMA)の適応的経路プログラムとEU資金による「神経変性プラットフォーム」は、希少疾病用医薬品および神経免疫学に基づく承認を推進しています。

ドイツとオランダは、ADHDおよびうつ病向けデジタル治療を公的保険制度に統合する分野で主導的役割を果たしており、フランスとイタリアはパーキンソン病およびてんかん治療のための大学発ベンチャーの拡大を進めています。デジタルバイオマーカーへの早期投資と共同神経画像コンソーシアムが相まって、中枢神経系臨床試験の精度が向上しています。ヨーロッパがバイオ医薬品製造と神経薬学イノベーションにおける主権強化を追求する中、中枢神経系市場は特に希少疾患や治療抵抗性疾患領域において、高付加価値の拡大が期待されています。

課題と機会

課題

高い医薬品開発コストと規制上の障壁

中枢神経系(CNS)治療・療法分野における支出要件の高さは、この市場セクターの成長要因の一つです。加えて、医薬品開発の困難さ、臨床試験、規制上の障壁は、CNS治療および療法分野における主要な課題です。アルツハイマー病、パーキンソン病、てんかん、うつ病などの中枢神経系(CNS)疾患向け医薬品は、その有効性と安全性を確認するために広範な研究と試験を必要とします。

さらに、FDAやEMAなどの規制当局による厳格な規制に加え、中枢神経系薬剤の作用機序に関する課題が、承認プロセスの長期化と高い失敗率を招いています。製薬企業はこれらの課題に焦点を当て、新技術を取り入れることで、最終的に成功率の向上と医薬品開発コストの削減を実現できるでしょう。

治療効果の限界と副作用

中枢神経系治療は進歩しているものの、多くの既存治療法は高い効果を発揮せず、持続的な緩和をもたらさないか、あるいは重大な副作用を伴います。多発性硬化症、統合失調症、慢性疼痛などの疾患管理は往々にして生涯にわたるプロセスとなるため、患者の生活の質を向上させる治療法の開発が極めて重要となります。血液脳関門(BBB)も薬物送達における課題であり、多くの中枢神経系薬剤の有効性を制限しています。この課題への対応策として、標的を絞った薬物送達システム、革新的な生物学的製剤、遺伝子治療の開発に注力し、臨床的に223-活用可能な治療成果の向上と副作用の抑制を図ることが重要です。

機会

神経調節と個別化医薬品の成長

さらに、神経調節処置は新たな機会領域として台頭しており、深部脳刺激(DBS)、経頭蓋磁気刺激(TMS)、迷走神経刺激(VNS)といった治療法が主要な選択肢として浮上しています。これらの治療法は、薬剤抵抗性中枢神経系疾患の患者様に代替手段を提供し、低侵襲または非侵襲的であり、医薬品の使用を最小限に抑えます。

薬理ゲノミクスやAI駆動型診断を含む個別化医療の新技術は、個人の遺伝的・神経病理学的特性に基づいたカスタマイズされた治療計画の開発を可能にします。AI搭載患者追跡システム、ウェアラブル生体センサー、神経刺激装置などの革新技術は、成長する中枢神経系治療分野において企業に競争優位性をもたらすでしょう。

生物学的製剤、遺伝子治療、再生医療の進歩

中枢神経系治療・療法市場は、新規生物学的製剤、遺伝子治療、幹細胞治療の登場により変革の途上にあります。これらの新たな治療法は、神経構造を標的とし、慢性神経変性を回復させることで、筋萎縮性側索硬化症(ALS)、脊髄損傷、その他の神経変性疾患において、単なる症状緩和ではなく疾患修飾効果をもたらすと期待されています。

さらに、新規のCRISPR遺伝子編集技術、神経栄養因子療法、および誘導多能性幹細胞(iPS細胞)を製造するプロセスが、再生医療の新たな可能性を切り開いております。次世代の中枢神経系治療イノベーションは、これらの先進技術を駆使し、学術機関と協力し、規制当局の迅速承認を取得する企業によって推進されるでしょう。

中枢神経系治療・療法市場の動向と将来展望(2025年~2035年)2020年から2024年にかけて、中枢神経系治療・療法分野ではデジタル治療、人工知能を活用した創薬、神経調節療法などの領域で目覚ましい進展が見られました。

しかしながら、高価格や研究開発コスト、医薬品開発の失敗、そしてアクセシビリティの問題は、依然として継続的な課題として残っています。これに対し、バイオ医薬品企業は臨床試験向け人工知能ツールの開発、既存医薬品の転用、バイオテクノロジー企業と研究機関間の連携強化によりイノベーション加速に取り組んでいます。

2025年から2035年にかけて、精密神経学、脳-コンピュータインターフェース(BCI)、再生医療による中枢神経系治療において変革的な進展が見込まれます。AI駆動型認知評価ツール、認知機能用ウェアラブル神経モニター、神経画像診断などの革新技術により、疾患の早期診断・治療が可能となります。

さらに、臨床データ保護におけるブロックチェーンの活用、遠隔神経医療サービスの提供、薬物送達のためのナノテクノロジーが中枢神経系治療のパラダイムを変革します。次世代の中枢神経系イノベーションは、デジタルトランスフォーメーション、再生医薬品、患者中心のケアモデルを推進する企業によって牽引されるでしょう。

国別展望 – 中枢神経系治療・療法市場

アメリカ合衆国

強固な医療インフラ、中枢神経系疾患の高い罹患率、薬物開発の進展が、米国が中枢神経系治療・療法市場における主要な貢献国である主な要因です。多国籍製薬企業の存在と神経変性疾患に関する継続的な研究が、市場成長に寄与しています。

また、革新的な中枢神経系治療法としての生物学的製剤や遺伝子治療の需要増加、創薬におけるAIの役割拡大、精密医薬品の進展も市場拡大が見込まれます。さらに、デジタル治療、神経刺激装置、個別化治療戦略の受容拡大が治療成果の向上に寄与しています。

各社はアルツハイマー病、パーキンソン病、多発性硬化症などの疾患に対する新規低分子医薬品や標的療法にも注力しています。米国では、精神保健研究や中枢神経系疾患治療に対する政府資金が市場をさらに牽引しています。

英国

これは、神経科学研究への大規模な投資、メンタルヘルスソリューションへの需要の高まり、そして新規治療法へのアクセスの改善が、英国における中枢神経系(CNS)市場の成長を牽引しているためです。また、早期診断と介入への重点的な取り組みも需要を後押ししています。

政府によるメンタルヘルス啓発支援施策は、神経画像診断技術やバイオマーカー診断技術の進歩と相まって、市場成長に寄与すると見込まれます。幹細胞療法/生殖細胞系列特異的治療:中枢神経系疾患の病態調節:データはまた、中枢神経系疾患を対象とした疾患修飾治療、幹細胞療法、再生医療への関心が高まっていることを示しています。他社も臨床試験向けにAIを活用した設計手法を開発し、医薬品承認の促進と治療効果の向上に取り組んでいます。

神経疾患における遠隔医療および遠隔患者管理の拡大傾向も、英国市場成長を後押ししています。さらに、個別化医療と認知リハビリテーション療法の出現が患者管理を強化しています。

欧州連合

欧州中枢神経系治療市場は、ドイツ、フランス、イタリアが主導しています。これらの国々は確立された医療インフラ、神経科学支援への安定した政府投資、標的神経治療の普及拡大を有しています。

欧州中枢神経系市場の急成長は、中枢神経系治療への研究焦点と神経薬理学への関心によるものです。AIを活用した診断技術、効率的な神経刺激処置、バイオマーカーに基づく医薬品開発の活用も治療効果を高めています。

さらに、非侵襲的脳刺激療法、認知行動療法、中枢神経系疾患向けデジタルヘルスソリューションへの需要増加が市場成長を後押ししています。臨床研究パートナーシップの増加と、神経変性疾患向け革新的なバイオシミラーの登場が、EU全域における中枢神経系治療法の普及を促進しています。加えて、希少疾病用医薬品や希少神経疾患に関する規制上の優遇措置が、医薬品開発の取り組みを加速させています。

日本

日本のCNS治療・療法市場は、高齢化、国内における神経変性疾患の有病率増加、創薬の進歩により成長しています。神経保護と早期段階での介入への重視が高まっていることが、市場拡大を推進すると予想されます。

ゴドイ氏は、同国におけるハイテク研究への注力と、AI駆動型創薬とウェアラブル神経モニタリング機器の連携が、国内のイノベーションを推進している点を解説しました。加えて、認知症およびパーキンソン病研究に対する政府の強力な支援と、遺伝子・細胞治療への投資増加が相まって、次世代中枢神経系治療の研究に拍車をかけています。

さらに、非侵襲的脳刺激療法、認知機能訓練プログラム、マインドフルネスに基づく療法の普及拡大が、日本の医療分野における市場成長を促進しています。加えて、学術機関とバイオテクノロジー企業との連携が、神経変性疾患の管理に関する研究を強化しています。

韓国

神経疾患に対する認識の高まり、メンタルヘルス分野への投資増加、先進的治療法への需要拡大により、韓国でも中枢神経系治療・療法市場は成長が見込まれます。

脳健康研究を支援する政府規制やデジタル治療薬の導入拡大が市場拡大を牽引しています。さらに、AIを活用した創薬、ニューロテクノロジー、脳コンピュータインターフェース研究を通じた治療効率向上への国家的取り組みが競争力を強化しています。

加えて、精神医学、神経変性疾患、睡眠障害における新規中枢神経系治療法の必要性が高まっていることが、市場の普及を促進しています。患者のパフォーマンスの時間の自律性は記録され、人工知能に基づく臨床試験の設計に活用することが可能です。

韓国における政府支援のメンタルヘルスキャンペーンの増加や神経科学機関の設立も、中枢神経系治療・療法の需要を後押ししています。

競争環境

中枢神経系治療・療法市場は、神経疾患の有病率上昇、バイオテクノロジーの急速な発展、および薬剤遵守に関する産業全体の投資増加によって牽引されています。

この課題に対処するため、患者アウトカムの向上に注力する組織は、生物学的製剤、標的療法、神経刺激装置の活用を拡大しています。これには、AI駆動型創薬、精密医薬品、ならびに神経変性疾患、精神疾患、神経血管疾患に対する新規治療薬の発見が含まれます。

主要企業

- Roche Holding AG

- Merck & Co., Inc.

- GlaxoSmithKline plc

- AbbVie Inc

- AstraZeneca plc

中枢神経系治療・療法市場セグメンテーション

薬剤別:

- 生物学的製剤

- 非生物学的製剤

薬剤分類別:

- 抗うつ薬

- 鎮痛薬

- 免疫調節剤

- インターフェロン

- 脱炭酸酵素阻害剤

- その他

疾患別:

- 神経血管疾患

- 変性疾患

- 感染症

- 精神疾患

- その他

流通経路別:

- 病院内薬局

- 小売薬局

- オンライン薬局

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤別

- 薬剤クラス別

- 疾患別

- 流通チャネル別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(薬剤別)

- 生物学的製剤

- 非生物学的製剤

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、薬剤クラス別

- 抗うつ薬

- 鎮痛剤

- 免疫調節剤

- インターフェロン

- 脱炭酸酵素阻害剤

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、疾患別

- 神経血管疾患

- 変性疾患

- 感染症

- 精神保健

- その他

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院内薬局

- 小売薬局

- オンライン薬局

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(薬剤別、薬剤分類別、疾患別、流通チャネル別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- AbbVie Inc.

- Alkermes Plc

- Allergan Plc

- AstraZeneca Plc

- BIAL Group

- Bristol-Myers Squibb

- Eisai Co., Ltd.

- Endo Pharmaceuticals

- Eli Lilly and Co.

- F. Hoffmann-La Roche Ltd.

表一覧

- 表01:2020年から2024年までの世界市場分析および2025年から2035年までの予測(薬剤別)

- 表02:2020年から2024年までの世界市場分析および2025年から2035年までの予測(薬剤分類別)

- 表03:疾患別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 表04:流通経路別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 表05:地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 表06:国別北米市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 表07:北米市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤別

- 表08:北米市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤分類別

- 表09:北米市場規模 (百万米ドル)2020年から2024年までの分析および2025年から2035年までの予測、疾患別

- 表10:北米市場規模(百万米ドル)2020年から2024年までの分析および2025年から2035年までの予測、流通チャネル別

- 表11:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表12:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、薬剤別

- 表13:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤クラス別

- 表14:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、疾患別

- 表15:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、流通チャネル別

- 表16:ヨーロッパ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表17:ヨーロッパ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、薬剤別

- 表18:ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、薬剤分類別

- 表19:ヨーロッパ市場分析(2020年~2024年)および予測(2025年~2035年)、疾患別

- 表20:ヨーロッパ市場分析(2020年~2024年)および予測(2025年~2035年)、流通チャネル別

- 表21:東アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、国別

- 表22:東アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤別

- 表23:東アジア市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、薬剤クラス別

- 表24:東アジア市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、疾患別

- 表25:東アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、流通チャネル別

- 表26:南アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、国別

- 表27:南アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤別

- 表28:南アジア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤分類別

- 表29:南アジア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、疾患別

- 表30:南アジア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、流通チャネル別

- 表31:オセアニア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、国別

- 表32:オセアニア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、薬剤別

- 表33:オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、薬剤クラス別

- 表34:オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、疾患別

- 表35:オセアニア市場分析(2020年~2024年)および予測(2025年~2035年)、流通チャネル別

- 表36:中東・アフリカ市場規模(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)、国別

- 表37:中東・アフリカ市場規模(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、薬剤別

- 表38:中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、薬剤分類別

- 表39:中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、疾患別

- 表40:中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、流通チャネル別

図表一覧

- 図01:世界市場規模(百万米ドル)分析、2020年から2024年

- 図02:世界市場予測及び前年比成長率、2025年から2035年

- 図03:世界市場絶対機会(百万米ドル)分析、2025年から2035年

- 図04:医薬品別グローバル市場価値シェア(%)分析、2025年および2035年

- 図05:医薬品別グローバル市場前年比成長率(%)分析、2025年から2035年

- 図06:医薬品別グローバル市場魅力度分析、2025年から2035年

- 図07:薬剤クラス別グローバル市場価値シェア(%)分析 2025年および2035年

- 図08:薬剤クラス別グローバル市場前年比成長率(%)分析 2025年から2035年

- 図09:薬剤クラス別グローバル市場魅力度分析 2025年から2035年

- 図10:疾患別グローバル市場価値シェア(%)分析 2025年および2035年

- 図11:疾患別グローバル市場前年比成長率(%)分析 2025年から2035年

- 図12:疾患別グローバル市場魅力度分析 2025年から2035年

- 図13:流通チャネル別グローバル市場価値シェア(%)分析(2025年および2035年)

- 図14:流通チャネル別グローバル市場前年比成長率(%)分析(2025年から2035年)

- 図15:流通チャネル別グローバル市場魅力度分析(2025年から2035年)

- 図16:地域別グローバル市場価値シェア(%)分析(2025年および2035年)

- 図17:地域別グローバル市場前年比成長率(%)分析(2025年から2035年)

- 図18:地域別グローバル市場魅力度分析(2025年から2035年)

- 図19:北米市場規模(百万米ドル)分析、2020年から2024年

- 図20:北米市場規模(百万米ドル)予測、2025年から2035年

- 図21:北米市場規模シェア、薬剤別(2025年予測)

- 図22:北米市場規模シェア、薬剤クラス別 (2025年予測)

- 図23:北米市場価値シェア、疾患別(2025年予測)

- 図24:北米市場価値シェア、流通チャネル別 (2025年予測)

- 図25:北米市場価値シェア(国別)(2025年予測)

- 図26:北米市場魅力度分析(薬剤別)、2025年から2035年

- 図27:北米市場魅力度分析(薬剤分類別)、2025年から2035年

- 図28:疾患別 北米市場魅力度分析(2025~2035年)

- 図29:流通チャネル別 北米市場魅力度分析(2025~2035年)

- 図30:国別 北米市場魅力度分析(2025~2035年)

- 図31:米国市場価値割合分析(2024年)

- 図32:世界対米国成長比較

- 図33:米国市場シェア分析(%)薬剤別(2025年~2035年)

- 図34:米国市場シェア分析(%)薬剤分類別(2025年~2035年)

- 図35:米国市場における疾患別シェア分析(%)、2025年から2035年

- 図36:米国市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図37:カナダ市場における市場価値割合分析、2024年

- 図38:世界対カナダ 成長率比較

- 図39:カナダ市場における薬剤別シェア分析(%)、2025年から2035年 (2025年から2035年までの薬剤別)

- 図40:カナダ市場シェア分析(2025年から2035年までの薬剤クラス別)

- 図41:カナダ市場シェア分析(2025年から2035年までの疾患別)

- 図42:カナダ市場シェア分析(2025年から2035年までの流通チャネル別)

- 図43:ラテンアメリカ市場規模(百万米ドル)分析、2020年から2024年

- 図44:ラテンアメリカ市場規模(百万米ドル)予測、2025年から2035年

- 図45:ラテンアメリカ市場規模シェア、薬剤別(2025年予測)

- 図46:ラテンアメリカ市場規模シェア、薬剤分類別 (2025年予測)

- 図48:流通チャネル別ラテンアメリカ市場価値シェア(2025年予測)

- 図49:国別ラテンアメリカ市場価値シェア(2025年予測)

- 図50:薬剤別ラテンアメリカ市場魅力度分析(2025年~2035年)

- 図51:ラテンアメリカ市場の魅力度分析(薬剤クラス別、2025年から2035年)

- 図52:ラテンアメリカ市場の魅力度分析(疾患別、2025年から2035年)

- 図53:ラテンアメリカ市場の魅力度分析(流通チャネル別、2025年から2035年)

- 図54:ラテンアメリカ市場の国別魅力度分析(2025年~2035年)

- 図55:メキシコ市場価値割合分析(2024年)

- 図56:世界対メキシコの成長比較

- 図57:メキシコ市場シェア分析(%)(医薬品別、2025年~2035年)

- 図58:メキシコ市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図59:メキシコ市場における疾患別シェア分析(%)、2025年から2035年

- 図60:メキシコ市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図61:ブラジル市場価値割合分析(2024年)

- 図62:世界対ブラジル。成長比較

- 図63:ブラジル市場シェア分析(%)薬剤別、2025年から2035年

- 図64:ブラジル市場シェア分析(%)薬剤分類別、2025年から2035年

- 図65:ブラジルにおける疾病別市場シェア分析(%)、2025年から2035年

- 図66:ブラジルにおける流通チャネル別市場シェア分析(%)、2025年から2035年

- 図67:アルゼンチンにおける市場価値割合分析、2024年

- 図68:世界とアルゼンチンの成長比較

- 図69:アルゼンチンにおける医薬品別市場シェア分析(2025年から2035年)

- 図70:アルゼンチンにおける医薬品分類別市場シェア分析(2025年から2035年)

- 図71:アルゼンチンにおける疾病別市場シェア分析(2025年から2035年) (%) 疾患別、2025年から2035年

- 図72:アルゼンチン市場シェア分析(%)流通チャネル別、2025年から2035年

- 図73:ヨーロッパ市場規模(百万米ドル)分析、2020年から2024年

- 図74:ヨーロッパ市場規模(百万米ドル)予測、2025年から2035年

- 図75:ヨーロッパ市場規模シェア、薬剤別(2025年予測)

- 図76:ヨーロッパ市場規模シェア、薬剤分類別(2025年予測)

- 図77:ヨーロッパ市場価値シェア(疾患別)(2025年予測)

- 図78:ヨーロッパ市場価値シェア(流通チャネル別)(2025年予測)

- 図79:ヨーロッパ市場価値シェア(国別)(2025年予測)

- 図80:ヨーロッパ市場魅力度分析(薬剤別)(2025年~2035年)

- 図81:ヨーロッパ市場における薬剤分類別市場魅力度分析(2025年~2035年)

- 図82:ヨーロッパ市場における疾患別市場魅力度分析(2025年~2035年)

- 図83:ヨーロッパ市場における流通チャネル別市場魅力度分析(2025年~2035年)

- 図84:ヨーロッパ市場の魅力度分析(国別、2025年から2035年)

- 図85:英国市場価値割合分析(2024年)

- 図86:世界と英国の成長比較

- 図87:英国市場シェア分析(%)(薬剤別、2025年から2035年)

- 図88:医薬品分類別英国市場シェア分析(%)、2025年から2035年

- 図89:疾患別英国市場シェア分析(%)、2025年から2035年

- 図90:流通チャネル別英国市場シェア分析(%)、2025年から2035年

- 図91:ドイツ市場価値割合分析(2024年)

- 図92:世界対ドイツ成長比較

- 図93:ドイツ市場シェア分析(%)薬剤別、2025年から2035年

- 図94:ドイツ市場シェア分析(%)薬剤分類別、2025年から2035年

- 図95:疾病別ドイツ市場シェア分析(%)、2025年から2035年

- 図96:流通チャネル別ドイツ市場シェア分析(%)、2025年から2035年

- 図97:市場価値割合分析、イタリア、2024年

- 図98:世界とイタリアの成長比較

- 図99:イタリア市場における薬剤別シェア分析(%)、2025年から2035年

- 図100:イタリア市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図101:イタリア市場における疾患別シェア分析(%)、2025年から2035年

- 図102:流通チャネル別イタリア市場シェア分析(%)、2025年から2035年

- 図103:フランス市場価値割合分析、2024年

- 図104:世界対フランス成長比較

- 図105:薬剤別フランス市場シェア分析(%)、2025年から2035年

- 図106:フランス市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図107:フランス市場における疾患別シェア分析(%)、2025年から2035年

- 図108:フランス市場における流通経路別シェア分析(%)、2025年から2035年

- 図109:スペイン市場価値割合分析(2024年)

- 図110:世界とスペインの成長比較

- 図111:スペイン市場シェア分析(%)薬剤別、2025年から2035年

- 図112:スペイン市場シェア分析(%)薬剤分類別、2025年から2035年

- 図113:スペイン市場における疾患別シェア分析(%)、2025年から2035年

- 図114:スペイン市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図115:ロシア市場における市場価値割合分析、2024年

- 図116:世界とロシアの成長率比較

- 図117:ロシア市場における薬剤別シェア分析(%)、2025年から2035年

- 図118:ロシア市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図119:疾病別ロシア市場シェア分析(%)、2025年から2035年

- 図120:流通チャネル別ロシア市場シェア分析(%)、2025年から2035年

- 図121:ベネルクス市場価値割合分析、2024年

- 図122:グローバル対ベネルクス成長比較

- 図123:ベネルクス市場シェア分析(%)-医薬品別、2025年から2035年

- 図124:ベネルクス市場シェア分析(%)-医薬品分類別、2025年から2035年

- 図125:ベネルクス市場シェア分析(%)-疾患別、2025年から2035年

- 図126:流通チャネル別ベネルクス市場シェア分析(%)、2025年から2035年

- 図127:東アジア市場規模(百万米ドル)分析、2020年から2024年

- 図128:東アジア市場規模(百万米ドル)予測、2025年から2035年

- 図129: 東アジア市場価値シェア、薬剤別(2025年予測)

- 図130:東アジア市場価値シェア、薬剤クラス別(2025年予測)

- 図131:東アジア市場価値シェア、疾患別(2025年予測)

- 図132:東アジア市場価値シェア、流通チャネル別(2025年予測)

- 図133:東アジア市場価値シェア、国別 (2025年予測)

- 図134:東アジア市場の魅力度分析(医薬品別、2025年から2035年)

- 図135:東アジア市場の魅力度分析(医薬品分類別、2025年から2035年)

- 図136:東アジア市場の魅力度分析(疾患別、2025年から2035年)

- 図137:流通チャネル別東アジア市場魅力度分析(2025年~2035年)

- 図138:国別東アジア市場魅力度分析(2025年~2035年)

- 図139:中国市場価値割合分析(2024年)

- 図140:世界と中国の成長比較

- 図141:中国市場における薬剤別シェア分析(%)、2025年から2035年

- 図142:中国市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図143:中国市場における疾患別シェア分析(%)、2025年から2035年

- 図144:流通チャネル別中国市場シェア分析(%)、2025年から2035年

- 図145:日本市場価値割合分析、2024年

- 図146:世界対日本の成長比較

- 図147:薬剤別日本市場シェア分析(%)、2025年から2035年

- 図148:2025年から2035年における薬剤分類別日本市場シェア分析(%)

- 図149:2025年から2035年における疾患別日本市場シェア分析(%)

- 図150:流通チャネル別日本市場シェア分析(%)、2025年から2035年

- 図151:韓国市場価値割合分析、2024年

- 図152:世界対韓国成長比較

- 図153:薬剤別韓国市場シェア分析(%)、2025年から2035年

- 図154:韓国市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図155:韓国市場における疾患別シェア分析(%)、2025年から2035年

- 図156:韓国市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図157:南アジア市場規模(百万米ドル)分析、2020年から2024年

- 図158:南アジア市場規模(百万米ドル)予測、2025年から2035年

- 図159:南アジア市場規模シェア、薬剤別 (2025年予測)

- 図160:南アジア市場価値シェア、薬剤クラス別(2025年予測)

- 図161:南アジア市場価値シェア、疾患別(2025年予測)

- 図162:南アジア市場価値シェア、流通チャネル別(2025年予測)

- 図163:南アジア市場価値シェア、国別 (2025年予測)

- 図164:南アジア市場の魅力度分析(医薬品別、2025年から2035年)

- 図165:南アジア市場の魅力度分析(医薬品分類別、2025年から2035年)

- 図166:南アジア市場の魅力度分析(疾患別、2025年から2035年)

- 図167:流通チャネル別南アジア市場魅力度分析(2025年~2035年)

- 図168:国別南アジア市場魅力度分析(2025年~2035年)

- 図169:インド市場価値割合分析(2024年)

- 図170:世界とインドの成長比較

- 図171:インド市場における薬剤別シェア分析(%)、2025年から2035年

- 図172:インド市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図173:インド市場における疾患別シェア分析(%)、2025年から2035年

- 図174:流通チャネル別インド市場シェア分析(%)、2025年から2035年

- 図175:インドネシア市場価値割合分析、2024年

- 図176:グローバル対インドネシア成長比較

- 図177:薬剤別インドネシア市場シェア分析(%)、2025年から2035年

- 図178:インドネシア市場シェア分析(%)-薬剤分類別、2025年から2035年

- 図179:インドネシア市場シェア分析(%)-疾患別、2025年から2035年

- 図180:インドネシア市場シェア分析(%)-流通チャネル別、2025年から2035年

- 図181:マレーシア市場価値割合分析(2024年)

- 図182:世界対マレーシア成長比較

- 図183:マレーシア市場シェア分析(%)薬剤別、2025年から2035年

- 図184:マレーシア市場シェア分析(%)薬剤分類別、2025年から2035年

- 図185:マレーシア市場における疾患別シェア分析(%)、2025年から2035年

- 図186:マレーシア市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図187:タイ市場における市場価値割合分析、2024年

- 図188:世界とタイの成長比較

- 図189:タイにおける医薬品別市場シェア分析(%)、2025年から2035年

- 図190:タイにおける医薬品分類別市場シェア分析(%)、2025年から2035年

- 図191:タイにおける疾患別市場シェア分析(%)、2025年から2035年

- 図192:流通チャネル別タイ市場シェア分析(%)、2025年から2035年

- 図193:オセアニア市場規模(百万米ドル)分析、2020年から2024年

- 図194:オセアニア市場規模(百万米ドル)予測、2025年から2035年

- 図195:オセアニア市場価値シェア、薬剤別(2025年予測)

- 図196:オセアニア市場価値シェア、薬剤分類別(2025年予測)

- 図197:オセアニア市場価値シェア、疾患別(2025年予測)

- 図198:オセアニア市場価値シェア、流通経路別 (2025年予測)

- 図199:オセアニア市場規模シェア(国別)(2025年予測)

- 図200:オセアニア市場魅力度分析(薬剤別)、2025年から2035年

- 図201:オセアニア市場魅力度分析(薬剤分類別)、2025年から2035年

- 図202:疾患別オセアニア市場魅力度分析(2025~2035年)

- 図203:流通チャネル別オセアニア市場魅力度分析(2025~2035年)

- 図204:国別オセアニア市場魅力度分析(2025~2035年)

- 図205:オーストラリア市場価値割合分析(2024年)

- 図206:世界対オーストラリア成長比較

- 図207:オーストラリア市場シェア分析(%)薬剤別(2025年~2035年)

- 図208:オーストラリア市場シェア分析(%)薬剤分類別(2025年~2035年)

- 図209:疾患別オーストラリア市場シェア分析(%)、2025年から2035年

- 図210:流通チャネル別オーストラリア市場シェア分析(%)、2025年から2035年

- 図211:ニュージーランド市場価値割合分析、2024年

- 図212:世界とニュージーランドの成長比較

- 図213:ニュージーランド市場における薬剤別シェア分析(%)、2025年から2035年

- 図214:ニュージーランド市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図215:ニュージーランド市場における疾患別シェア分析(%)、2025年から2035年

- 図216:流通チャネル別ニュージーランド市場シェア分析(%)、2025年から2035年

- 図217:中東・アフリカ市場規模(百万米ドル)分析、2020年から2024年

- 図218:中東・アフリカ市場規模(百万米ドル)予測、2025年から2035年

- 図219:中東・アフリカ市場における医薬品別市場価値シェア(2025年予測)

- 図220:中東・アフリカ市場における薬剤分類別市場価値シェア(2025年予測)

- 図221:中東・アフリカ市場における疾患別市場価値シェア(2025年予測)

- 図222:中東・アフリカ市場における流通チャネル別市場価値シェア (2025年予測)

- 図223:中東・アフリカ市場における国別市場価値シェア(2025年予測)

- 図224:中東・アフリカ市場における薬剤別市場魅力度分析(2025年~2035年)

- 図225:中東・アフリカ市場における薬剤クラス別市場魅力度分析(2025年~2035年)

- 図226:中東・アフリカ市場における疾患別市場魅力度分析(2025~2035年)

- 図227:中東・アフリカ市場における流通チャネル別市場魅力度分析(2025~2035年)

- 図228:中東・アフリカ市場における国別市場魅力度分析(2025~2035年)

- 図229:GCC諸国における市場価値割合分析(2024年)

- 図230:世界市場とGCC諸国の成長率比較

- 図231:GCC諸国における医薬品別市場シェア分析(%)(2025年~2035年)

- 図232:GCC諸国における医薬品分類別市場シェア分析(%)(2025年~2035年)

- 図233:GCC諸国における疾患別市場シェア分析(%)、2025年から2035年

- 図234:GCC諸国における流通チャネル別市場シェア分析(%)、2025年から2035年

- 図235:トルコにおける市場価値割合分析、2024年

- 図236:世界とトルコの成長比較

- 図237:トルコ市場における薬剤別シェア分析(%)、2025年から2035年

- 図238:トルコ市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図239:トルコ市場における疾患別シェア分析(%)、2025年から2035年

- 図240:流通チャネル別トルコ市場シェア分析(%)、2025年から2035年

- 図241:南アフリカ市場価値割合分析、2024年

- 図242:世界対南アフリカ成長比較

- 図243:医薬品別南アフリカ市場シェア分析(%)、2025年から2035年

- 図244:南アフリカ市場における薬剤分類別シェア分析(%)、2025年から2035年

- 図245:南アフリカ市場における疾患別シェア分析(%)、2025年から2035年

- 図246:南アフリカ市場における流通チャネル別シェア分析(%)、2025年から2035年

- 図247:北アフリカ市場価値割合分析(2024年)

- 図248:世界対北アフリカの成長比較

- 図249:北アフリカ市場シェア分析(%)-医薬品別(2025年~2035年)

- 図250:北アフリカ市場シェア分析(%)-医薬品分類別(2025年~2035年)

- 図251:北アフリカ市場における疾患別シェア分析(%)、2025年から2035年

- 図252:北アフリカ市場における流通チャネル別シェア分析(%)、2025年から2035年

図47:疾患別ラテンアメリカ市場価値シェア(2025年予測)