❖本調査資料に関するお問い合わせはこちら❖

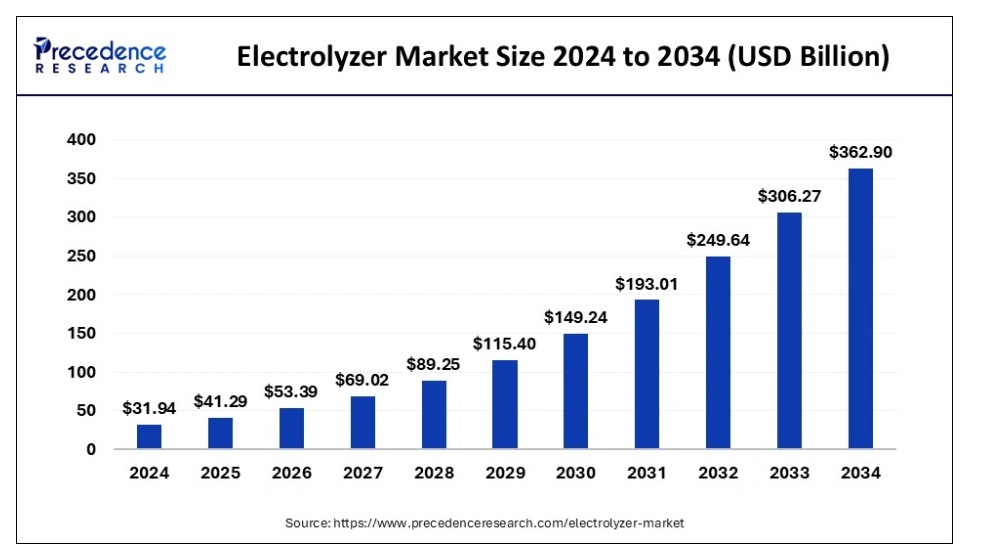

世界の電解槽市場規模は2024年に319億4000万米ドルを占め、2025年の412億9000万米ドルから2034年までに約3629億米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)27.31%で拡大する見込みである。

電解装置市場の主なポイント

- タイプ別では、PEM電解装置セグメントが2024年に35.16%の市場シェアを占めた。

- 用途別では、モビリティセグメントが2024年に37.38%の市場シェアを獲得した。

- 容量別では、2MW超セグメントが2024年に総収益シェアの93.7%に達した。

電解装置市場におけるAIの役割

人工知能(AI)は、水素のよりスマートで効率的な生成を可能にし、電解装置市場の動向において重要な役割を果たしている。AIは複数のソースからの分析データを活用し、電解装置の性能、エネルギー消費、予知保全を最適化する。AIは制御システムに動的な応答能力を与え、変動する再生可能エネルギー入力に対応することで系統安定性を向上させる。AIベースのアルゴリズムは研究者の開発期間短縮を可能にし、次世代PEM電解槽・アルカリ電解槽・固体酸化物電解槽の開発を支援する。グリーン水素への注目が高まる中、AIはコスト効率・拡張性・知能性を備えた電解槽システムとインフラの中核となりつつあり、クリーンエネルギーの未来において不可欠な存在となっている。

アジア太平洋地域電解装置市場規模と成長(2025年~2034年)

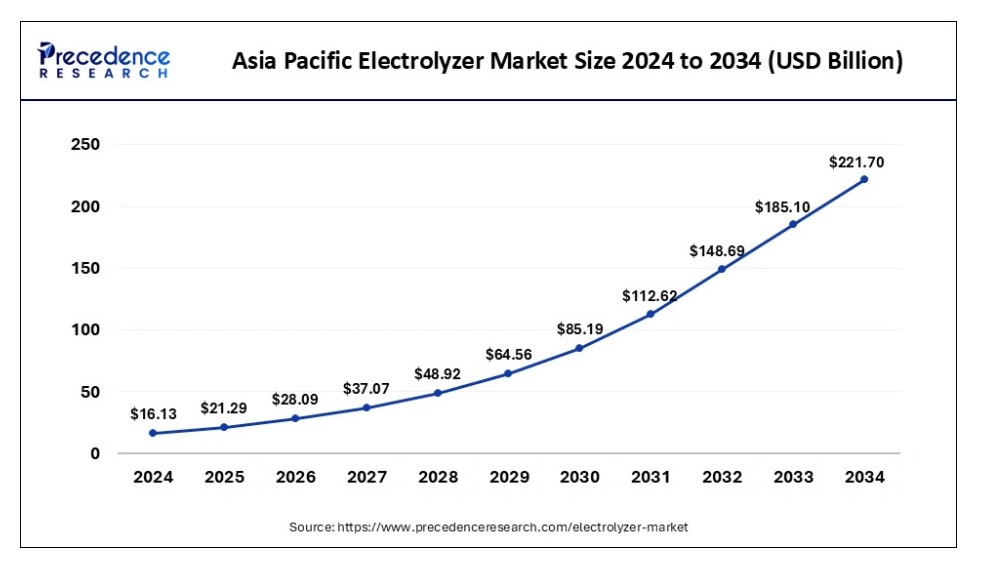

アジア太平洋地域の電解装置市場規模は2024年に161億3,000万米ドルを記録し、2034年までに約2,217億米ドルに達すると予測されています。2025年から2034年にかけての年間平均成長率(CAGR)は29.74%となる見込みです。

地域別では、製造プロセスに関連する多様な用途の需要により、北米地域が電解槽の最大市場として台頭している。同地域の電力産業も水素を大規模に活用しており、これが市場に長期的な収益をもたらしている。製造向けインフラの積極的な支援が、市場成長の主要な推進要因となっている。北米地域は、精製・探査・生産分野における急速な投資が水素ガスの大規模需要を喚起したことで、市場成長に大きく貢献している。

欧州地域では主要市場プレイヤーによる膨大な投資が、長期間にわたり市場に相当な収益をもたらした。適切なインフラの整備が市場の成長を大きく支えている。アジア太平洋地域におけるクリーンエネルギー需要の増加は、電解槽市場成長の主要因として浮上している。人々のクリーン燃料需要増が水素ガス需要を押し上げている。

北米

北米は、有利な政策環境、産業規模の水素インフラ開発、クリーンエネルギー需要の増加により、世界電解槽市場で引き続き主導的立場を維持している。米国は主要な貢献国であり、国家戦略におけるクリーン水素生産への明確なコミットメント、水素ハブ設立のための連邦資金、インフレ抑制法に基づく代替燃料税額控除などが挙げられる。

このクリーン水素への強力な支援は、新たな先進電解技術や大規模プロジェクトへの投資を急速に促進している。カナダはやや遅れをとっているものの、産業脱炭素化とエネルギー貯蔵を結びつけるグリーン水素プロジェクトへの支援を加速させている。

再生可能エネルギー統合、排出削減、エネルギー安全保障に焦点を当てた北米の共同取り組みは、世界の電解槽市場および水素経済全体におけるイノベーション、導入活動、将来の成長のための重要なプラットフォームとしての地位を確固たるものにするに違いない。

欧州

欧州は、欧州連合(EU)が支援する野心的な気候目標と確固たる水素戦略に支えられ、世界の電解槽市場の最先端に位置している。化石燃料依存の削減と国内水素生産拡大を目指す「REPowerEU」および「欧州水素戦略」に後押しされ、電解装置の導入が急速に拡大した結果、ドイツ、フランス、スペイン、オランダなどの国々が、グリーン水素インフラを重視する「水素バレー」運動を主導している。

例えば、助成金による大規模な公的資金、研究分野での広範な連携、民間セクターの機会が、産業、モビリティ、電力セクターの応用分野における大規模電解装置プロジェクトの実現を加速させている。脱炭素化とイノベーションへの競争により、欧州は電解槽技術の発展と持続可能なクリーン水素ソリューションの拡大において強力な地域リーダーとなっている。

アジア太平洋地域

アジア太平洋地域は、政府の大規模な支援、積極的なクリーンエネルギー目標、急速な工業化により、電解槽市場において世界で最もダイナミックな地域へと急速に進化している。中国、日本、韓国、オーストラリアなどの国々は、国家水素戦略と官民資本による大規模な投資により、大規模な水素生産プロジェクトを主導している。輸送、電力、産業分野におけるグリーン水素の需要が高まるにつれ、同地域ではユーティリティ規模および分散型電解装置プロジェクトの勢いが強まっている。

水素の流入は、技術力、再生可能エネルギー容量、輸出拡大を背景に電解槽市場の著しい成長を予測し、同地域にさらなる機会をもたらす。国内製造、コスト削減、イノベーションを重視するアジア太平洋地域は、電解槽技術開発、インフラ整備、長期的な水素経済リーダーシップにおいて各国を世界の主導的立場に据える長期的な水素経済ビジョンを明確化している。

市場概要

急速に成長する電解装置市場は、組織がクリーンで持続可能なエネルギーソリューションへの転換を加速させる中、力強い拡大を遂げている。電解装置は、理想的には再生可能エネルギー源からの電力を利用して水を水素と酸素に分解し、グリーン水素(H2)を生成する上で重要な役割を果たす。エネルギー、輸送、重工業など脱炭素化が困難な産業の脱炭素化を促進する上で、電解装置は不可欠となるだろう。

ネットゼロへの継続的な動き、ならびに効率向上と生産コスト削減を実現するアルカリ電解槽、PEM電解槽、固体酸化物電解槽の技術進歩が、この市場の重要な推進力となっている。水素インフラへの投資増加と政府の支援政策が、市場の方向性にさらなる拍車をかけている。イノベーションが拡張性と再生可能エネルギーの系統連系管理を改善するにつれ、電解槽市場は世界のクリーンエネルギー転換における重要な要素として確固たる地位を築き、長期的な成長が見込まれる貴重な分野となるだろう。

電解装置市場の成長要因

- グリーン水素需要の拡大: 持続可能なエネルギーがますます重要な優先事項となり、大規模なグリーン水素の導入を促進。これが電解装置の普及を牽引。

- 政府支援と政策: 様々な規制、補助金、水素ロードマップが電解槽インフラへの投資を促進している。

- 電解槽技術の進歩: PEM(プロトン交換膜)、アルカリ、固体酸化物電解技術の知見と進歩により、効率が向上し、コストが削減され、より優れた拡張性が実現している。

- 産業部門の脱炭素化: 排出目標のため、鉄鋼業、アンモニア、製油所が水素ベースの方法へ移行している。

- 再生可能エネルギーとのハイブリッド化:電解装置は現在、太陽光・風力エネルギーシステムとハイブリッド化されることが一般的であり、クリーンかつ効率的な方法でオフグリッド水素を生産する利点を活かしている。

- 官民連携:パートナーシップ、共同事業、グローバルパイロットプロジェクトが、研究開発への投資を主導するとともに、市場拡大の道を開いている。

市場動向

推進要因

- 急増する投資 – 水素生産と貯蔵システムへの需要増加が、主要市場プレイヤーの同分野への巨額投資を促進。マレーシア、インド、シンガポールなどの国々が主要消費国として台頭し、水素生産・貯蔵の拡大に注力。これらの地域の運輸業界が市場成長の主要推進力となっており、今後も同様の傾向が続くと予想される。

- 燃料電池車 – 水素燃料電池で稼働する車両への需要増加が、市場の主要な推進力となっている。従来型燃料への依存度が相対的に低下したことが、市場の主要な成長要因である。ガソリン車から燃料電池車への移行が進み、市場は一定期間にわたり相当な収益を記録している。

課題

- 電力コストの上昇 – 電解プロセスに必要な膨大な電力は、電解槽市場の成長に重大な課題をもたらしている。電力コストは日々上昇しており、主要市場プレイヤーに追加的な圧力をかけている。太陽光や風力による発電コストの急激な低下が見られるが、これが電解槽市場の成長に対する主要な課題として浮上している。

- 市場における安価な代替手段 – 水素燃料電池と比較して安価な他の選択肢が市場に存在することは、市場成長の主要な抑制要因となっている。

機会

- 電気自動車の需要増加 – 石油製品価格の上昇に伴い、ガソリン車から電気自動車への急速な移行が現在の市場で進行中であり、主要市場プレイヤーにとって多大な収益創出の主要な機会として浮上している。人々の可処分所得が限られている状況は、燃料電池で動作する電気自動車によって提供される安価な交通手段を選択するよう促している。

タイプ別インサイト

タイプ別では、従来型アルカリ電池セグメントが現在の市場で主要シェアを占めるため、主導的セグメントとして浮上している。これらのシステムでは、水酸化カリウムなどのアルカリ電解液溶液にニッケル系触媒が利用される。電極と水酸化物イオンの分離体として隔膜が使用される。市場で入手可能な他の選択肢と比較して、これらのシステムの耐久性は非常に長い。発電プラントでは、エネルギー生成のためにこのシステムを大規模に活用している。プラスチックの太陽光発電を扱う産業も、このシステムを大規模に利用している。電子産業は、様々な目的で従来のアルカリ電池システムを大規模に活用している。

鉄鋼製造を扱う産業では、企業の生産量増加のためにこの電解プロセスを活用している。従来型アルカリのその他の様々な産業用途も確認されており、市場の成長を大きく支えている。PEMセグメントでは、一定期間にわたりかなりの収益を記録している。このシステムは、太陽光や風力などの他の再生可能エネルギー源と組み合わせて利用される。これらのシステムは、効率性と互換性に優れるため、最も広く使用されている水素発生装置であることが証明されている。

技術動向

アルカリ電解槽は現在、世界市場の過半数を占める最大の技術シェアを有している。その理由は、低資本コスト、長寿命、そして費用対効果が高く効率的な方法で大量の水素を生産できる能力にある。また、実証済みの成熟度、長寿命、アルカリ電解槽から生成される水素の超低不純物含有量により、大規模水素プラントで高く評価されている。これらは産業用水素の信頼できる基盤である。

プロトン交換膜(PEM)電解装置は、現在世界で最も成長が速い市場セグメントである。コンパクトなサイズと再生可能エネルギーグリッドとの統合を可能にする高速応答性により急速に成長しており、高い成長軌道に乗っている。AEM電解装置も新興技術から急速に発展している。データによれば、非貴金属触媒を用いた際の効率性と運転コストは有望である。大量の水素生産能力は適度な柔軟性を伴う応用スケーラビリティを有し、分散型グリーン水素プロジェクトへの適応性が高く、あらゆる新興応用分野において大きな市場勢いを示している。

設置モードの洞察

集中型電解装置設置は、規模の経済性と効率性に関連するコスト優位性から、現在主流のモデルとなっている。集中型電解装置は産業規模で水素を生産し、通常は大規模再生可能発電プラントの近くに設置される。電解の高稼働率と低コストな水素生産により、集中型設置・利用は水素インフラの初期展開と将来の水素ハブの中核であり続ける。産業・発電分野での大量水素利用が集中型設置モデルの継続を支える。

分散型またはオンサイト電解装置設置は最も急速に成長するモデルであり、最終消費地近くで水素を供給する柔軟性を有する。分散型システムはモジュール式であり、モビリティハブ、産業・公益事業プラント、再生可能エネルギーマイクログリッドにおける分散型水素生成を可能とする。分散型設置の利点には、輸送損失の低減、再生可能エネルギー入力への負荷追従能力、中小規模事業への一般的な適合性が含まれる。分散型モデルは、分散型エネルギー・モビリティ用途へのグリーン水素導入を加速させるため、初期段階で強い牽引力を獲得しつつある。

アプリケーションインサイト

用途別では、世界的なエネルギー需要の増加により発電所セグメントが主導的地位を占めています。製鉄所、太陽光発電、電子機器、産業ガスなど様々な産業における電力需要の増加が、このセグメントの市場を大幅に押し上げています。また、従来型燃料車と比較した電気自動車への急速な移行により、電気燃料電池の生産も近年著しい伸びを見せています。発電設備は水素と組み合わせてより多くのエネルギーを生産します。

燃焼タービンはエネルギー生産のために大規模な電解装置を利用します。蒸気タービンにおいても水素の利用が広く見られ、これにより市場は一定期間にわたってかなりの収益を記録しています。これらのシステムで生成された電力を貯蔵するには適切な貯蔵システムが必要です。電気分解が広く利用される太陽光発電・電子機器分野からの貢献が顕著である。鉄鋼需要の増加に伴い、鉄鋼製造業界が主要市場セグメントとして台頭。産業脱炭素化のための水素燃料利用が注目され、市場は長期にわたり相当な収益を記録している。

最近の動向

- 2025年3月、チリは50kWから5MWの容量を持つ現地電解槽組立工場の建設に向け、複数の生産業者を選定した。2026年半ばの稼働開始が見込まれている。

- 2025年2月、エア・リキードとトタルエナジーズはEU支援を受けた大規模プロジェクトを発表。オランダにおける200MW「ELYgator」電解装置と将来の250MW電解装置を含む。

- 2025年4月、ドイツのVNGは地域化学工業団地の脱炭素化を目的とした30MWプラントの試験運転を開始した。

電解装置市場主要企業

- Hydrogenics (Canada)

- Shandong Saikesaisi Hydrogen Energy Co., Ltd. (China)

- Teledyne Energy Systems (U.S.)

- Siemens (Germany)

- Kobelco Eco-Solutions (U.S.)

- Green Hydrogen Systems (Denmark)

- Next Hydrogen (Canada)

- H-Tec Systems (Germany)

本レポートでカバーするセグメント

タイプ別

- PEM電解装置

- アルカリ電解装置

- 固体酸化物電解装置

技術別

- アルカリ電解装置

- PEM電解装置

設置モード別

- 集中型電解装置

- 分散型/オンサイト電解装置

用途別

- 製鉄所

- 発電所

- 電子機器・太陽光発電

- 燃料電池用エネルギー貯蔵

- 産業用ガス

- 電力からガスへの変換

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 電気分解装置市場へのCOVID-19影響

5.1. COVID-19状況:電気分解装置産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界の電解槽市場(タイプ別)

8.1. 電解槽市場の収益・数量予測(タイプ別)

8.1.1. PEM電解槽

8.1.1.1. 市場収益・数量予測

8.1.2. アルカリ電解槽

8.1.2.1. 市場収益と数量予測

8.1.3. 固体酸化物電解槽

8.1.3.1. 市場収益と数量予測

第9章 グローバル電解槽市場:技術別

9.1. 電解槽市場収益と数量予測(技術別)

9.1.1. アルカリ電解槽

9.1.1.1. 市場収益と販売数量予測

9.1.2. PEM電解装置

9.1.2.1. 市場収益と販売数量予測

第10章. 設置モード別グローバル電解装置市場インサイト

10.1. 設置モード別電解装置市場収益と販売数量予測

10.1.1. 集中型電解装置

10.1.1.1. 市場収益と数量予測

10.1.2. 集中型電解装置

10.1.2.1. 市場収益と数量予測

第11章 用途別グローバル電解装置市場

11.1. 用途別電解装置市場収益と数量予測

11.1.1. 製鉄所

11.1.1.1. 市場収益と販売数量予測

11.1.2. 発電所

11.1.2.1. 市場収益と販売数量予測

11.1.3. 電子機器および太陽光発電

11.1.3.1. 市場収益と販売数量予測

11.1.4. 燃料電池用エネルギー貯蔵

11.1.4.1. 市場収益と販売数量予測

11.1.5. 産業用ガス

11.1.5.1. 市場収益と販売数量予測

11.1.6. 電力からガスへの変換

11.1.6.1. 市場収益と販売数量予測

11.1.7. その他

11.1.7.1. 市場収益と販売数量予測

第12章. 世界の電解槽市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 市場収益と販売量予測(タイプ別)

12.1.2. 市場収益と販売量予測(技術別)

12.1.3. 市場収益と販売量予測(設置モード別)

12.1.4. 市場収益と販売量予測(用途別)

12.1.5. 米国

12.1.5.1. タイプ別市場収益・数量予測

12.1.5.2. 技術別市場収益・数量予測

12.1.5.3. 設置モード別市場収益・数量予測

12.1.5.4. 用途別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. タイプ別市場収益・数量予測

12.1.6.2. 技術別市場収益・数量予測

12.1.6.3. 設置モード別市場収益・数量予測

12.1.6.4. 用途別市場収益・数量予測

12.2. 欧州

12.2.1. タイプ別市場収益・数量予測

12.2.2. 技術別市場収益・数量予測

12.2.3. 設置モード別市場収益・販売数量予測

12.2.4. 用途別市場収益・販売数量予測

12.2.5. イギリス

12.2.5.1. タイプ別市場収益・販売数量予測

12.2.5.2. 技術別市場収益・販売数量予測

12.2.5.3. 設置モード別市場収益・数量予測

12.2.5.4. 用途別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. タイプ別市場収益・数量予測

12.2.6.2. 技術別市場収益・数量予測

12.2.6.3. 設置モード別市場収益・数量予測

12.2.6.4. 用途別市場収益・数量予測

12.2.7. フランス

12.2.7.1. タイプ別市場収益・数量予測

12.2.7.2. 技術別市場収益・数量予測

12.2.7.3. 設置モード別市場収益・数量予測

12.2.7.4. アプリケーション別市場収益と販売数量予測

12.2.8. その他の欧州地域

12.2.8.1. タイプ別市場収益と販売数量予測

12.2.8.2. 技術別市場収益と販売数量予測

12.2.8.3. 設置モード別市場収益と販売数量予測

12.2.8.4. アプリケーション別市場収益と販売数量予測

12.3. アジア太平洋地域(APAC)

12.3.1. 市場収益と販売数量予測(タイプ別)

12.3.2. 市場収益と販売数量予測(技術別)

12.3.3. 市場収益と販売数量予測(設置モード別インサイト)

12.3.4. 市場収益と販売数量予測(用途別)

12.3.5. インド

12.3.5.1. 市場収益と販売数量予測(タイプ別)

12.3.5.2. 市場収益と販売数量予測(技術別)

12.3.5.3. 市場収益と販売数量予測(設置モード別インサイト)

12.3.5.4. 市場収益と販売数量予測(用途別)

12.3.6. 中国

12.3.6.1. 市場収益と販売数量予測(タイプ別)

12.3.6.2. 技術別市場収益・数量予測

12.3.6.3. 設置モード別市場収益・数量予測

12.3.6.4. 用途別市場収益・数量予測

12.3.7. 日本

12.3.7.1. タイプ別市場収益・数量予測

12.3.7.2. 技術別市場収益・数量予測

12.3.7.3. 設置モード別市場収益・数量予測

12.3.7.4. 用途別市場収益・数量予測

12.3.8. アジア太平洋地域(その他)

12.3.8.1. タイプ別市場収益・数量予測

12.3.8.2. 技術別市場収益・数量予測

12.3.8.3. 設置モード別市場収益・数量予測

12.3.8.4. 用途別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. タイプ別市場収益・数量予測

12.4.2. 技術別市場収益・数量予測

12.4.3. 設置モード別市場収益・数量予測

12.4.4. 用途別市場収益および数量予測

12.4.5. GCC

12.4.5.1. タイプ別市場収益および数量予測

12.4.5.2. 技術別市場収益および数量予測

12.4.5.3. 設置モード別市場収益および数量予測

12.4.5.4. アプリケーション別市場収益と販売数量予測

12.4.6. 北アフリカ

12.4.6.1. タイプ別市場収益と販売数量予測

12.4.6.2. 技術別市場収益と販売数量予測

12.4.6.3. 設置モード別市場収益と販売数量予測

12.4.6.4. アプリケーション別市場収益と販売数量予測

12.4.7. 南アフリカ

12.4.7.1. タイプ別市場収益・数量予測

12.4.7.2. 技術別市場収益・数量予測

12.4.7.3. 設置モード別市場収益・数量予測

12.4.7.4. 用途別市場収益・数量予測

12.4.8. その他中東・アフリカ地域

12.4.8.1. 市場収益と販売数量予測(タイプ別)

12.4.8.2. 市場収益と販売数量予測(技術別)

12.4.8.3. 市場収益と販売数量予測(設置モード別)

12.4.8.4. 市場収益と販売数量予測(用途別)

12.5. ラテンアメリカ

12.5.1. 市場収益と販売数量予測(タイプ別)

12.5.2. 市場収益と販売数量予測(技術別)

12.5.3. 市場収益と販売数量予測(設置モード別インサイト)

12.5.4. 市場収益と販売数量予測(用途別)

12.5.5. ブラジル

12.5.5.1. 市場収益と販売数量予測(タイプ別)

12.5.5.2. 技術別市場収益・数量予測

12.5.5.3. 設置モード別市場収益・数量予測

12.5.5.4. 用途別市場収益・数量予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. タイプ別市場収益・数量予測

12.5.6.2. 技術別市場収益・数量予測

12.5.6.3. 設置モード別市場収益・数量予測

12.5.6.4. 用途別市場収益・数量予測

第13章 企業プロファイル

13.1. Hydrogenics

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. 山東サイクサイシ水素エネルギー株式会社

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. テレダイン・エナジー・システムズ

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. シーメンス

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. KOBELCOエコソリューションズ

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. グリーン水素システムズ

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ネクスト・ハイドロジェン

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. エヌ・ティ・エス

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖