❖本調査資料に関するお問い合わせはこちら❖

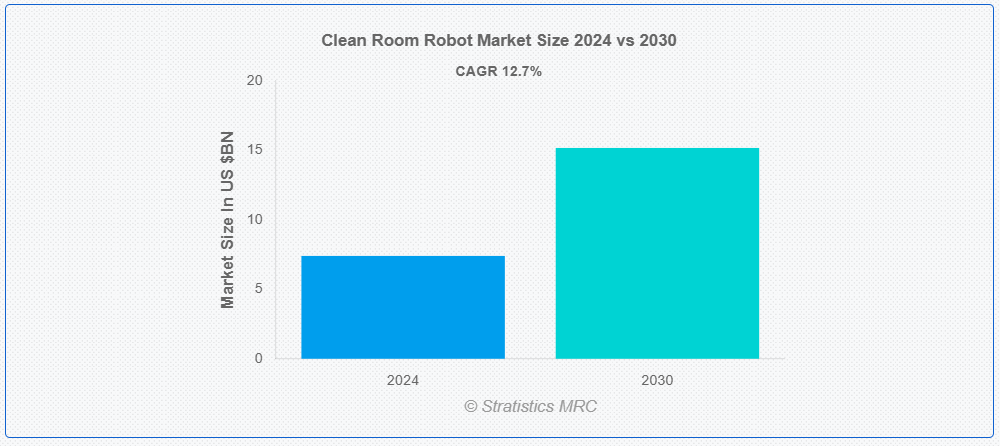

ストラティスティクスMRCによると、世界のクリーンルームロボット市場は2024年に74億ドル規模であり、予測期間中に年平均成長率(CAGR)12.7%で成長し、2030年までに151億7000万ドルに達すると見込まれている。クリーンルームロボットとは、医薬品・医療機器・半導体・バイオテクノロジーなどの製造現場を含む、汚染が重大な問題となる管理された環境下で動作するよう設計されたロボットシステムである。これらのロボットは厳格な衛生規制に準拠し、人間の介入を最小限に抑えて機能するよう設計されている。材料搬送、清掃、消毒、組立、検査などが主な業務範囲である。クリーンルーム内のロボットは、繊細な環境下における運用効率の向上、規制順守、無汚染状態の維持に貢献する。

人口問題研究局(PRB)によれば、2030年までに中国とインドの都市人口は3億4000万人以上増加すると予測されている。ラオスのような小国でさえ、2030年までに都市化率がわずか43%にとどまる一方で、都市人口が約320万人増加すると見込まれている。

市場動向:

推進要因:

自動化需要の増加

半導体、製薬、航空宇宙などの分野における自動化の需要拡大が、クリーンルームロボット市場の力強い拡大を牽引している。クリーンルームロボットは、これらの産業で必要とされる精密で効率的かつ汚染のない作業に優れている。また、インダストリー4.0の台頭や、生産性向上と人件費削減への注目の高まりも、クリーンルームロボットの導入を促進している。さらに、特にパンデミック以降、厳格な清浄基準を維持する必要性から、クリーンルーム環境における自動化ソリューションの需要が高まっている。

抑制要因:

初期投資の高さ

ロボットシステムの購入・導入にかかる初期費用の高さが、クリーンルームロボット市場の大きな障壁となっている。高度なクリーンルームロボットは購入費用が高額な上、設置、調整、既存生産ラインへの統合に伴う費用も発生する可能性がある。こうした先行投資は、バイオテクノロジー、半導体製造、製薬などの業界、特に中小企業(SME)にとって障壁となり得る。継続的な運用、保守、訓練のコストがさらに財政的負担を増大させる。ロボットが効率向上と労働力削減を通じて長期的なコスト削減をもたらす場合でも、初期資本支出は依然として主要な障壁である。

機会:

職場安全への関心の高まり

クリーンルームロボットの導入は、主に労働者の安全への重視が高まっていることに起因しています。これらのロボットは、反復的で危険を伴う可能性のある作業を自動化することで、事故や労働者負傷の可能性を大幅に低減します。特に人間と安全に協働するように設計された協働ロボットにより、クリーンルームの安全性はさらに向上します。各業界が労働者の福祉をより重視し、厳格な安全基準が強化されるにつれ、クリーンルームロボットの需要は大幅に増加すると予想されます。この傾向は、医薬品、半導体、航空宇宙など、精度、生産性、衛生的な職場環境が極めて重要な産業で特に顕著である。

脅威:

複雑なタスク処理における柔軟性の限界

ロボットが複雑な作業を処理する能力が不十分であることは、クリーンルームロボット市場の大きな障壁となっている。クリーンルームロボットは、材料搬送、清掃、単純な組立といった標準化された反復作業には優れているが、複雑で不規則なタスクに必要な柔軟性を欠くことが多い。繊細な材料取り扱い、複雑な検査、精密な組立など、高度な精度・判断力・器用さを要する作業では、依然として人間の介入が必要となる場合がある。この制約により、複雑で動的な状況下では既存ロボットシステムの能力を超える作業を人間オペレーターに依存せざるを得ない産業分野において、自動化の広がりは制限されている。

COVID-19の影響

クリーンルームロボットの販売は、COVID-19パンデミックによって大きな打撃を受けました。当初は、サプライチェーンの混乱や、電子機器や自動車産業などの分野からの需要減少により、販売は減少しました。しかし、パンデミックが拡大するにつれて、いくつかの状況がクリーンルームロボットの需要の急増につながりました。さらに、遠隔操作や社会的距離の確保の必要性から、クリーンルーム環境でのロボットの導入が進みました。短期的な影響は複雑であったものの、重要産業における品質・安全性・効率性の維持において自動化がもたらす利点への認識が高まったことから、クリーンルームロボット市場は長期的に成長すると予測される。

予測期間中、多関節ロボットセグメントが最大規模となる見込み

多関節ロボットセグメントは、困難な作業を遂行する際の精度、適応性、敏捷性により最大規模と推定される。複数の関節と高い自由度により、多関節ロボットは繊細な環境下での複雑な材料搬送、組立、検査タスクを遂行可能。半導体や医薬品を含む多様なクリーンルーム用途において、高い精度性能と汎用性を発揮し、無汚染状態の維持、生産性向上、厳格な規制基準への準拠を保証する。

予測期間において医薬品・ヘルスケア分野が最高のCAGRを示すと予想される

医薬品・ヘルスケア分野は予測期間中に最高のCAGRを記録すると見込まれる。これらの産業では製品の安全性と品質を保証するため、厳格な清浄度基準と精度が要求される。クリーンルームロボット導入の利点には、生産性向上、人的ミス削減、汚染リスク低減などが挙げられます。医薬品・医療機器需要の増加に伴い、クリーンルーム環境における自動化ニーズも高まっています。さらに、バイオ医薬品や個別化医療への関心拡大により、繊細で困難な作業を精密に遂行できるクリーンルームロボットの活用が促進されています。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。半導体・電子産業が急成長している中国、韓国、台湾などの国々はクリーンルームロボットの主要ユーザーである。技術開発を促進する政府プログラムや自動化への注目の高まりも、これらのロボットの需要を牽引している。製品品質と精度の向上への要求、および人件費の上昇により、同地域の企業もクリーンルーム自動化ソリューションを導入している。

最高CAGR地域:

北米は予測期間中に最高CAGRを記録すると予測される。同地域には主要な製薬企業や半導体企業が集中しているためである。自動化の重要性が高まり、正確かつ効率的な産業プロセスが求められることから、クリーンルームロボットの需要は高い。さらに、厳格な規制基準と製品品質・安全性の重視により、北米の企業はクリーンルーム自動化システムの導入を促されている。

市場における主要プレイヤー

クリーンルームロボット市場でプロファイルされている主要企業には、Universal Robots, KUKA Robotics, Fanuc Corporation, ABB Robotics, Yaskawa Electric Corporation, Omron Corporation, Staubli Robotics, AUBO Robotics, Honda Robotics, Mitsubishi Electric, Denso Robotics, Intuitive Surgical, Locus Robotics, Clearpath Robotics, Kawasaki Robotics, Fetch Robotics, and Sany Groupが含まれる。

主な動向:

2022年4月、クリアパスは医薬品や医療機器製造など高度な汚染管理が必要な産業向けのクリーンルーム材料搬送用自律移動ロボット(AMR)「OTTO 1500」を発表した。

2022年2月、安川電機はIP67規格対応のコンパクト協働ロボット「HC10DT」を発表。製薬・バイオテクノロジー業界などのクリーンルーム環境に適している。

2020年3月、オムロンはクリーンルーム向け資材運搬ロボット「LD-250 AMR」を導入。耐荷重能力とナビゲーション性能を向上させ、製薬・半導体クリーンルームでの使用に最適化されている。

2020年1月、ユニバーサルロボッツはクリーンルーム環境の厳しい要件を満たす協働ロボット「UR10e」をリリース。電子機器、製薬、医療機器産業における組立、試験、包装などの作業に使用される。

対象機種:

• 関節型ロボット

• SCARAロボット

• 協働ロボット

• パラレルロボット

• 直交ロボット

• その他

対象コンポーネント:

• ロボットアーム

• エンドエフェクタ

• ドライバ

• コントローラ

• センサ

• 電源・モータ

• その他

対象技術:

• AI・機械学習統合

• 消毒用UV-C技術

• 自律航行技術

対象移動方式:

• 固定式ロボット

• 移動式ロボット

対象用途:

• 清掃・消毒

• 材料搬送

• 検査・監視

• 組立・製造

• その他の用途

対象エンドユーザー:

• 製薬・医療

• 半導体・エレクトロニクス

• バイオテクノロジー・ライフサイエンス

• 食品・飲料加工

• 航空宇宙・防衛

• プラスチック・ゴム

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバルクリーンルームロボット市場(タイプ別)

5.1 はじめに

5.2 関節式ロボット

5.3 SCARAロボット

5.4 協働ロボット

5.5 パラレルロボット

5.6 直交ロボット

5.7 その他タイプ

6 クリーンルームロボットの世界市場:構成部品別

6.1 概要

6.2 ロボットアーム

6.3 エンドエフェクタ

6.4 ドライバ

6.5 コントローラ

6.6 センサー

6.7 電源およびモーター

6.8 その他のコンポーネント

7 クリーンルームロボットの世界市場:技術別

7.1 概要

7.2 AIおよび機械学習の統合

7.3 消毒用UV-C技術

7.4 自律航行技術

8 クリーンルームロボットの世界市場:移動方式別

8.1 概要

8.2 固定式ロボット

8.3 移動型ロボット

9 用途別グローバルクリーンルームロボット市場

9.1 概要

9.2 清掃・消毒

9.3 資材運搬

9.4 検査・監視

9.5 組立・製造

9.6 その他の用途

10 エンドユーザー別グローバルクリーンルームロボット市場

10.1 概要

10.2 製薬・医療

10.3 半導体・電子機器

10.4 バイオテクノロジー・ライフサイエンス

10.5 食品・飲料加工

10.6 航空宇宙・防衛

10.7 プラスチック・ゴム

10.8 その他のエンドユーザー

11 地域別グローバルクリーンルームロボット市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Universal Robots

13.2 KUKA Robotics

13.3 Fanuc Corporation

13.4 ABB Robotics

13.5 Yaskawa Electric Corporation

13.6 Omron Corporation

13.7 Staubli Robotics

13.8 AUBO Robotics

13.9 Honda Robotics

13.10 Mitsubishi Electric

13.11 Denso Robotics

13.12 Intuitive Surgical

13.13 Locus Robotics

13.14 Clearpath Robotics

13.15 Kawasaki Robotics

13.16 Fetch Robotics

13.17 Sany Group

表一覧

1 地域別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

3 関節式ロボット別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

4 グローバルクリーンルームロボット市場見通し:スカラロボット別(2022-2030年)(百万ドル)

5 グローバルクリーンルームロボット市場見通し:協働ロボット別(2022-2030年)(百万ドル)

6 グローバルクリーンルームロボット市場見通し:パラレルロボット別(2022-2030年)(百万ドル)

7 グローバルクリーンルームロボット市場見通し:デカルトロボット別(2022-2030年)(百万ドル)

8 グローバルクリーンルームロボット市場見通し:その他タイプ別(2022-2030年)(百万ドル)

9 グローバルクリーンルームロボット市場見通し:コンポーネント別(2022-2030年)(百万ドル)

10 グローバルクリーンルームロボット市場見通し:ロボットアーム別(2022-2030年)(百万ドル)

11 グローバルクリーンルームロボット市場見通し:エンドエフェクタ別(2022-2030年)(百万ドル)

12 グローバルクリーンルームロボット市場見通し、推進要因別(2022-2030年)(百万ドル)

13 グローバルクリーンルームロボット市場見通し、制御装置別(2022-2030年)(百万ドル)

14 グローバルクリーンルームロボット市場見通し、センサー別(2022-2030年)(百万ドル)

15 電源・モーター別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

16 その他コンポーネント別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

17 技術別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

18 グローバルクリーンルームロボット市場見通し:AI・機械学習統合別(2022-2030年)(百万ドル)

19 グローバルクリーンルームロボット市場見通し:消毒用UV-C技術別(2022-2030年)(百万ドル)

20 グローバルクリーンルームロボット市場見通し:自律航行技術別(2022-2030年)(百万ドル)

21 グローバルクリーンルームロボット市場見通し:移動タイプ別(2022-2030年)(百万ドル)

22 固定型ロボット別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

23 移動型ロボット別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

24 用途別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

25 清掃・消毒別グローバルクリーンルームロボット市場見通し(2022-2030年)(百万ドル)

26 グローバルクリーンルームロボット市場見通し:マテリアルハンドリング別(2022-2030年)(百万ドル)

27 グローバルクリーンルームロボット市場見通し:検査・監視別(2022-2030年)(百万ドル)

28 組み立て・製造分野における世界クリーンルームロボット市場見通し(2022-2030年)(百万ドル)

29 その他用途分野における世界クリーンルームロボット市場見通し(2022-2030年)(百万ドル)

30 エンドユーザー別世界クリーンルームロボット市場見通し(2022-2030年)(百万ドル)

31 グローバルクリーンルームロボット市場見通し:医薬品・ヘルスケア分野別(2022-2030年)(百万ドル)

32 グローバルクリーンルームロボット市場見通し:半導体・エレクトロニクス分野別(2022-2030年)(百万ドル)

33 グローバルクリーンルームロボット市場見通し:バイオテクノロジー・ライフサイエンス分野別(2022-2030年)(百万ドル)

34 グローバルクリーンルームロボット市場見通し:食品・飲料加工分野別(2022-2030年)(百万ドル)

35 グローバルクリーンルームロボット市場見通し:航空宇宙・防衛分野別(2022-2030年)(百万ドル)

36 グローバルクリーンルームロボット市場見通し:プラスチック・ゴム分野別(2022-2030年)(百万ドル)

37 グローバルクリーンルームロボット市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖